Izjava o prihodima za izvještajni period. Kako popuniti poresku prijavu? Izvještavanje o PDV-u

U našoj zemlji, glavni zakon nadležan za regulisanje obračuna stopa, obračuna i plaćanja poreza je Poreski zakonik Ruske Federacije (Poreski zakonik Ruske Federacije). Redovno se na njemu vrše promjene koje je potrebno pratiti.

Naplatom svih poreskih olakšica, akciza, državnih dažbina upravlja Federalna poreska služba - Federalna poreska služba. Usluga ima službenu web stranicu na World Wide Webu - www.nalog.ru. Ovdje radi pogodnosti korisnika online rade brojni servisi, u elektronskom obliku se objavljuju zakonodavni akti, pisma, nalozi državnih organa, a daju se i preporuke o pravilnom obračunu i odbitku svih poreza.

Bilans uspjeha uključuje informacije:

O svim prihodima koje je poreski obveznik ostvario za izvještajni poreski period,

O izvorima isplate prihoda,

O iznosima uplaćenim kao avansi,

O iznosima poreza koji su već plaćeni poreskim agentima,

O iznosima poreza koji se moraju vratiti ili dodatno platiti na kraju poreskog perioda.

Prema postojećim zakonima, prijava poreskoj upravi može se podnijeti samostalno ili indirektno, preko zakonskog zastupnika, ili poslati putem e-maila. Poreska uprava se bira u mjestu registracije lica koje podnosi prijavu prihoda. Nepoštivanje i kršenje zakonskih rokova za prijavu rezultiraće novčanom kaznom. Prijavu poreza na dohodak potrebno je popuniti i predati u dva primjerka - jedan ostaje u poreskoj inspekciji, a drugi sa oznakom prihvatanja vraća se poreskom obvezniku.

Ako želite, deklaraciju možete popuniti sami: ručno ili u posebno razvijenom programu „Pravni porezni obveznik“, koji je dostupan za besplatan online pristup na službenoj web stranici Federalne porezne službe.

Prijava poreza na dohodak je obavezno prijavljivanje za sve preduzetnike na opštem sistemu oporezivanja, kao i niz drugih lica, o čemu će biti više reči u nastavku. Obrazac je potrebno dostaviti teritorijalnom odjeljenju Federalne porezne službe za 2017. godinu. Koji obrazac za prijavu poreza na dohodak se danas koristi? Kojim redoslijedom se popunjavaju podaci? Pogledajmo nijanse - na kraju članka ćete pronaći uzorak popunjavanja godišnje prijave prihoda.

Prema ruskim zakonskim standardima, svaki prihod koji građanin primi podliježe poreznoj prijavi. Ovo se mora učiniti podnošenjem prijave o prihodima poreskim vlastima. 3-NDFL. Ako organizacija ostvaruje dobit, bilans uspjeha za 2018. godinu se ne dostavlja, već se popunjavaju izvještaji o finansijskim rezultatima poslovanja pravnog lica.

Istovremeno sa 3-NDFL, građanin dostavlja dokumentaciju koja potvrđuje stvarno primljene prihode i rashode. U tu svrhu priložite potvrde f. 2-NDFL, gotovinski računi, potvrde o plaćanju, nalozi, ugovori itd. Spisak lica koja podnose prijavu može se podeliti u 2 grupe: oni koji su dužni da to urade i oni koji nisu dužni, ali imaju pravo da dobrovoljno podnesu izveštaj radi potvrde odbitka, vraćanja prekomerno zadržanog poreza na dohodak, primene beneficija , itd.

Ko mora podnijeti prijavu poreza na dohodak?

Ako je građanin službeno zaposlen i ne bavi se poduzetničkim poslom, ne mora podnositi 3-NDFL. Podatke o njegovim primanjima daje poslodavac. Ali deklaracija će biti potrebna u sljedećim situacijama (stat. 227, 227.1, 228 Poreski zakonik):

- Prilikom osnivanja poslovanja i ostvarivanja odgovarajućeg prihoda od takvih aktivnosti koje se obavljaju u OSNO.

- Ako pojedinac radi kao samozaposleni ili privatni praktičar.

- Prilikom primanja dobitaka od učešća u kockanju, izvlačenju, lutriji itd.

- Prilikom ostvarivanja prihoda od tantijema isplaćenih nasljednicima legitimnih autora.

- Prilikom izvlačenja prihoda u različitim ekvivalentima (u naturi i/ili gotovini) od drugih lica koja nisu registrovana kao samostalni preduzetnici.

- Prilikom primanja prihoda od prodaje imovinskih objekata koji su u vlasništvu više od 3 godine (klauzula 17.1 člana 217).

- Prilikom primanja prihoda od ugovora o najmu prevoza, imovine i sl.

- Kada pojedinci, državljani Rusije, primaju prihod u inostranstvu.

- Prilikom primanja naknade od onih lica koja nisu priznata kao poreski agenti za porez na dohodak fizičkih lica.

- Ostali slučajevi prema zakonodavstvu Ruske Federacije.

Obavezno je prijavljivanje prihoda fizičkih lica za 2017. godinu podnošenjem prijave u 2018. godini za sledeće kategorije građana:

- IP na OSNO.

- Individualni preduzetnik na imputaciji prilikom obavljanja poslova koji ne potpadaju pod ovaj poseban režim.

- Samostalni preduzetnik na pojednostavljenom poreskom sistemu ukoliko se izgubi pravni osnov za dalje korišćenje ovog posebnog režima.

- Javni beležnici, advokati, privatni detektivi.

- Fizička lica koja su ostvarila prihod od prodaje sopstvene imovine koja je bila u njihovom vlasništvu kraće od 3 godine.

Rok za podnošenje prijave poreza na dohodak

Rok za podnošenje prijave poreza na dohodak fizičkih lica zavisi od toga da li je to neophodnost ili pravo poreskog obveznika. U drugom slučaju, rok za podnošenje prijave nije regulisan na zakonodavnom nivou, možete prijaviti za 2017. godinu u bilo kom trenutku, počevši od 2018. godine. Ali morate imati na umu da postoji rok zastarevanja od 3 godine; znači, na primjer, u 2018. godini biće moguće dati podatke za 2017., 2016., 2015. godinu, ali ne i za ranije periode.

Šta ako se 3-NDFL mora podnijeti na obaveznoj, a ne dobrovoljnoj osnovi? Pošto prema stat. 216. Poreskog zakonika, poreski period za porez na dohodak je godina (kalendar), izvještaj se ne podnosi tromjesečno, a rok za podnošenje dokumenta za godinu određen je do 30. aprila naredne godine (tač. 1. čl. 229). Dakle, za 2017. godinu treba da se prijavite najkasnije do 03.05.18.

Kako pravilno popuniti poresku prijavu

Kako pravilno formirati 3-NDFL za 2017? Koji obrazac trebam koristiti? Trenutno, obrazac je odobren od strane Federalne poreske službe naredbom br. MMV-7-11/671@ od 24.12.2014. (sa izmjenama i dopunama od 10.10.2016.). Ali 15.12.2017. zvaničnici su odobrili novi obrazac (Federalni porezni nalog br. MMV-7-11/822 od 25.10.2017.), čija je pojava bila posljedica uvođenja mnogih izmjena i dopuna Poreskog zakonika.

Projekat je već odobren, naredba treba da stupi na snagu (ovo će trajati 2 mjeseca). Shodno tome, poreski obveznici će morati da prijave prihode za 2017. godinu na novom obrascu. Prilagođena je i procedura popunjavanja izvještaja i elektronski propisi za podnošenje.

Koje stranice u 3-NDFL će se promijeniti:

- Naslovna stranica obrasca – uklonjen je red sa podacima o adresi poreskog obveznika.

- List D1 - za obračunate imovinske odbitke za izgradnju novog stambenog prostora ili kupovinu nekretnine. Dodata linija sa podacima o objektu (kod).

- List E1 – za obračun socijalnih i standardnih odbitaka za porez na dohodak.

- List 3 – za obračun prihoda koji podliježu porezu na dohodak građana od transakcija s hartijama od vrijednosti i/ili derivatima (derivativni finansijski instrumenti).

- List I – za obračun prihoda koji se oporezuje porezom na dohodak fizičkih lica od učešća u ortačkom društvu investicionog tipa.

- Ostale novine, uključujući dodavanje lista K za obračun prihoda od prodaje nepokretnosti.

Kako ne bi propustili ažuriranja, preduzetnicima se preporučuje da prouče pitanja u video školi Taxopedia i drugim onlajn računovodstvenim resursima. Što se tiče 1C, programeri uvjeravaju da će se sve zakonske promjene blagovremeno odraziti u obrascima za izvješćivanje programa odmah nakon službenog usvajanja odgovarajućeg naloga od strane Federalne porezne službe.

Primjer popunjene prijave poreza na dohodak

Zbog činjenice da novi obrazac još nije zvanično odobren, ne možemo dati obrazac 3-NDFL, koji je planiran za izvještavanje u 2018. godini. Stoga ćemo razmotriti primjer popunjavanja starog obrasca sa izmjenama. Naredba broj MMV-7-11/671@ od 10.10.2016. Prilikom unosa podataka možete se rukovoditi odredbama Uputstva za prethodne periode - rok važenja pravilnika o popunjavanju još nije ograničen.

Uzorak sastavljanja 3-NDFL deklaracije na starom obrascu možete preuzeti ovdje:

Zaključak – razmotrili smo koji obrazac će se koristiti za prijavu prihoda fizičkih lica u 2018. godini. Uzimajući u obzir činjenicu da su službenici već odobrili izdanje nove Naredbe br. MMV-7-11/671@, možemo sa potpunim povjerenjem reći da je izvještavanje prema f. 3-NDFL za 2017. godinu, svi poreski obveznici će morati da koriste novi obrazac. Međutim, budući da je Federalna porezna služba nešto kasnila u izradi ažuriranja deklaracije, trenutno se neće biti moguće upoznati s ažuriranim izvještajem u cijelosti. Da bismo razumjeli algoritam za popunjavanje obrasca, postavili smo stari obrazac.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Većina prihoda pojedinaca dolazi od plata i dnevnica. Na takav prihod, kao i na mnoge druge vrste prihoda, porez zadržavaju i plaćaju poreski agenti, obično poslodavci.

Međutim, u pojedinim slučajevima fizička lica treba da samostalno obračunaju iznos poreza podnošenjem prijave poreza na dohodak poreskoj upravi, koja obračunava iznos poreza koji se plaća u budžet. Postoji mnogo razloga zbog kojih se od pojedinca može tražiti da podnese prijavu poreskoj upravi – od prodaje imovine do dobitka na lutriji.

Istovremeno, zakon ne samo da utvrđuje ovu obavezu, već i omogućava poreskom obvezniku da podnese poresku prijavu kada fizičko lice ima pravo na poreske olakšice i povraćaj više plaćenog poreza u vezi sa nastankom ovog prava. .

Na stranicama brošure pomoći ćemo vam da saznate u kojem slučaju fizičko lice ima obavezu da podnese prijavu poreza na dohodak, kako je pravilno popuniti, kada porez na dohodak treba platiti i još mnogo toga.

OBVEZNICI POREZA NA DOBIT FIZIČKIH LICA

- iz izvora u Ruskoj Federaciji i/ili iz izvora izvan Ruske Federacije od strane pojedinaca koji su porezni rezidenti Ruske Federacije;

- iz izvora u Ruskoj Federaciji od strane pojedinaca koji nisu porezni rezidenti Ruske Federacije.

Porez na dohodak fizičkih lica (NDFL) plaća se na sve vrste prihoda ostvarenih u poreskom periodu (kalendarskoj godini), kako u novcu tako iu naturi:

Prilikom utvrđivanja poreskog statusa (rezidentstva) pojedinca njegovo državljanstvo nije bitno. Dakle, državljanin Ruske Federacije može postati poreski nerezident, a stranac može postati rezident. Štaviše, tokom godine poreski status pojedinca može se promeniti u zavisnosti od vremena njegovog boravka na teritoriji Ruske Federacije.

BILJEŠKA

Porezni rezidenti su fizička lica koja su stvarno u Ruskoj Federaciji najmanje 183 kalendarska dana u narednih 12 uzastopnih mjeseci. Istovremeno, vrijeme boravka pojedinca u Ruskoj Federaciji nije prekinuto periodima njegovog putovanja van Ruske Federacije na kratkoročno (manje od šest mjeseci) liječenje ili obuku (klauzula 2 člana 207 Poreskog zakona) . Ako fizičko lice samostalno prijavi prihode koje je ostvarilo na kraju poreskog perioda, tada mu se poreski status obračunava na dan 31. decembra. U ovom slučaju se ne uzimaju u obzir dani kada se fizičko lice nalazi u Rusiji prije početka izvještajnog poreskog perioda ili nakon njegovog završetka (pismo Federalne poreske službe Rusije od 30. avgusta 2012. godine br. OA-3-13/ 3157@).

Bez obzira na stvarno vrijeme provedeno u Ruskoj Federaciji, kao porezni rezidenti se priznaju:

1. Rusko vojno osoblje na službi u inostranstvu;

2. zaposleni u državnim organima i jedinicama lokalne samouprave upućeni na rad izvan Ruske Federacije.

Dokumenti koji potvrđuju stvarno prisustvo pojedinca na teritoriji Ruske Federacije mogu biti:

1. ugovor o radu ili građanski ugovor, potvrda sa mjesta rada, avansi sa dokumentima koji potvrđuju troškove, tovarni listovi i sl.;

2. lični dokument sa oznakama organa granične kontrole o prelasku granice;

3. ako se prilikom prelaska granice ne postavljaju oznake ulazne i izlazne granične kontrole (na primjer, na granici sa Bjelorusijom, Kazahstanom, Ukrajinom), onda takvi dokumenti mogu biti avionske i željezničke karte, hotelske potvrde;

4. druga dokumenta sastavljena na način propisan zakonom, na osnovu kojih se fizičko lice može smatrati poreskim rezidentom Ruske Federacije.

Kako utvrditi poreski status za državljanina strane države

J. Smith je stigao u Rusku Federaciju 14. januara 2013. kako bi obavio ugovorne poslove koje je od njega naručila kompanija Romashka LLC.

Prema Poreskom zakoniku, da bi bio priznat kao poreski rezident Ruske Federacije, J. Smith mora ostati na teritoriji Ruske Federacije najmanje 183 kalendarska dana u narednih 12 uzastopnih mjeseci. J. Smith će postati poreski rezident Ruske Federacije od 15. jula 2013. godine, kada će ukupan broj kalendarskih dana u zemlji biti 183: 18 dana u januaru, 28. -

u februaru, 31 u martu, 30 u aprilu, 31 u maju, 30 u junu i 15 u julu. Istovremeno, J. Smith neće izgubiti status poreskog rezidenta Ruske Federacije do kraja 2013. godine.

U skladu sa čl. 226 Poreskog zakonika, obaveza obračunavanja, zadržavanja i plaćanja iznosa poreza na dohodak koji se isplaćuje fizičkom licu je dodeljena poreskom agentu, najčešće poslodavcu. Međutim, u pojedinim slučajevima fizička lica treba da samostalno obračunaju iznos poreza podnošenjem poreske prijave o porezu na dohodak fizičkih lica poreskom organu, u kojoj se obračunava iznos poreza koji se plaća u budžet. Takve osobe uključuju:

1. individualni preduzetnici;

2. notari, advokati, arbitražni upravnici i druga lica koja se bave privatnom praksom;

3. lica koja su ostvarila prihod:

- od prodaje imovine (npr. stana, automobila i sl.) koja je u trenutku prodaje bila u vlasništvu manje od tri godine i imovinskih prava;

- u obliku raznih vrsta dobitaka (na lutriji, kockarnicama, slot mašinama, nagradnim igrama i kladionicama, od učešća u promocijama, takmičenjima itd.);

- po građanskim ugovorima (na primjer, prihod od izdavanja imovine);

- u vidu naknade koja im se isplaćuje kao nasljednicima (pravnim sljednicima) autora naučnih, književnih, umjetničkih djela, kao i autora izuma, korisnih modela i industrijskih

- uzorci;

- kao poklon u novcu ili u naturi (nekretnina, vozila, dionice, dionice, dionice i sl.) od lica koje nije član porodice ili bliski srodnik;

- po prijemu kojih poreski agent nije zadržao porez i sl.

BILJEŠKA

Spisak prihoda iz izvora u Ruskoj Federaciji i van Ruske Federacije, iz kojih se plaća porez na dohodak fizičkih lica (NDFL), dat je u čl. 208 Poreski zakonik.

POREZNE STOPE

Poreski zakonik predviđa pet poreskih stopa na dohodak fizičkih lica:

1. poreska stopa od 9%;

2. poreska stopa od 13%;

3. poreska stopa od 15%;

4. poreska stopa od 30%;

5. poreska stopa od 35%.

ZAKON I RED

Postupak za primjenu pojedinih vrsta poreskih stopa u odnosu na dohodak fizičkih lica i kategorije obveznika utvrđen je čl. 224 Poreski zakonik.

Osnovna stopa poreza na dohodak građana iznosi 13% i odnosi se na većinu prihoda pojedinaca koji su porezni rezidenti Ruske Federacije.

Prije svega, takvi prihodi uključuju zarade na koje porez obračunava, zadržava i prenosi u budžet poreski agent, najčešće poslodavac.

ZAKON I RED

Poreski agenti za porez na dohodak građana su ruske organizacije, odvojene jedinice stranih organizacija u Ruskoj Federaciji, kao i individualni preduzetnici, notari koji se bave privatnom praksom, advokati koji su osnovali advokatske kancelarije, iz kojih ili kao rezultat odnosa sa kojima poreski obveznik primio prihode koji podliježu porezu na dohodak fizičkih lica (klauzula 1 čl. 226 Poreskog zakona)

Dohodak oporezovan po stopi od 13% uključuje i naknade po građanskim ugovorima, prihode od prodaje imovine, kao i neke druge vrste prihoda.

Oporezivanje po stopi od 9% primjenjuje se po prijemu:

1. dividende od fizičkih lica koja su poreski rezidenti Ruske Federacije od učešća u kapitalu u aktivnostima organizacija;

2. kamata na obveznice sa hipotekom izdate prije 1. januara 2007. godine;

3. prihod osnivača poverilačkog upravljanja hipotekarnim pokrićem po osnovu sticanja potvrda o učešću hipoteke koje je upravnik hipotekarnog pokrića izdao do 01.01.2007.

Koju stopu poreza na dohodak treba da primenim na prihode dobijene u vidu dividendi od strane kompanije?

Petrov A.K. sa stalnim prebivalištem u Rjazanju i kao poreski rezident Ruske Federacije, 2013. godine primio je prihod u vidu dividendi od kompanije registrovane u Republici Sejšeli na svoj tekući račun u ruskoj banci u američkim dolarima.

Prema paragrafima. 1 tačka 3 čl. 208 Poreskog zakona, dividende primljene od strane organizacije klasifikuju se kao prihodi primljeni iz izvora izvan Ruske Federacije.

Što se tiče prihoda od učešća u kapitalu u aktivnostima organizacija koje primaju u obliku dividendi pojedinci koji su porezni rezidenti Ruske Federacije, utvrđuje se porezna stopa od 9%. Tako je Petrov A.K. mora obračunati iznos poreza na dividende od strane kompanije po stopi od 9%.

Poreska stopa je određena na 35% u odnosu na:

1. vrednost svih dobitaka i nagrada dobijenih na takmičenjima, igrama i drugim događajima u svrhu reklamiranja robe, radova i usluga, u iznosu većem od 4.000 rubalja;

2. prihod od kamata na depozite u bankama u obimu u kome iznos obračunate kamate u skladu sa uslovima ugovora prelazi iznos obračunate kamate:

- za depozite u rubljama - na osnovu stope refinansiranja Centralne banke Ruske Federacije, koja je na snazi tokom perioda za koji je određena kamata obračunata, uvećana za 5%;

- za depozite u stranoj valuti - na bazi 9% godišnje.

Utkina V.A. učestvovao je na takmičenju koje je organizovala kompanija Romashka LLC i osvojio LCD TV u vrednosti od 34.000 rubalja.

Budući da se prilikom oporezivanja dobitaka i nagrada na takmičenjima i igrama koje se održavaju u svrhu reklamiranja robe, radova ili usluga, porez plaća samo na iznose koji prelaze 4.000 rubalja, poreska osnovica iznosi 30.000 rubalja. (34.000 rubalja - 4.000 rubalja), a iznos poreza na dohodak građana na dobitke je 10.500 rubalja. (30.000 RUB x 35%). Ako je nagradna igra održana u svrhu reklamiranja proizvođača ili prodavca robe, porez na dohodak građana na dobitke iznosit će 4.420 rubalja. (34.000 RUB x 13%).

3. prihodi u vidu materijalnih koristi ostvarenih od štednje na kamati na pozajmljena (kreditna) sredstva u vidu viška:

- za kredite (kredite) u rubljama - iznos kamate obračunat na osnovu 2/3 trenutne stope refinansiranja koju je utvrdila Centralna banka Ruske Federacije na dan kada je poreski obveznik stvarno primio prihod, preko iznosa kamate obračunate na osnovu uslova sporazuma;

- za devizne kredite (kredite) - iznos kamate obračunat na osnovu 9% godišnje, preko iznosa kamate obračunate na osnovu uslova ugovora.

ZAKON I RED

Materijalne koristi stečene od uštede na kamatama za korištenje pozajmljenih (kreditnih) sredstava predviđenih za izgradnju ili sticanje na teritoriji Ruske Federacije stambenih nekretnina (udjela/udjela u njima), zemljišnih parcela za njih, oslobođene su oporezivanja , pod uslovom da poreski obveznik ima pravo na odbitak poreza na imovinu utvrđen st. 2 str. 220 Poreskog zakonika, a potvrđeno od strane poreskog organa na način propisan čl. 220 Poreski kod. (Pismo ruskog Ministarstva finansija

od 17. septembra 2010. godine broj 03?04?05/6?559)

4. prihodi u vidu naknade za korišćenje sredstava akcionara kreditno-potrošačke zadruge, kao i kamate za korišćenje sredstava prikupljenih od akcionara u vidu zajmova poljoprivredne kreditne potrošačke zadruge, u meri u kojoj iznos navedene naknade je prekoračen, kamata obračunata u skladu sa uslovima ugovora, iznad iznosa plaćanja, kamata, obračunata na osnovu stope refinansiranja Centralne banke Ruske Federacije, koja važi tokom perioda za koji obračunata navedena kamata uvećana za 5%.

Poreska stopa utvrđuje se u iznosu od 30% u odnosu na sve prihode fizičkih lica koja nisu porezni rezidenti Ruske Federacije, sa izuzetkom primljenih prihoda:

1. u obliku dividende od učešća u kapitalu u aktivnostima ruskih organizacija, za koje je poreska stopa utvrđena na 15%;

2. od obavljanja radnih djelatnosti za koje je utvrđena poreska stopa od 13%;

3. od obavljanja radnih aktivnosti kao visokokvalifikovani specijalista u skladu sa Federalnim zakonom br. 115-FZ od 25. jula 2002. godine „O pravnom statusu stranih državljana u Ruskoj Federaciji“, za koji je utvrđena poreska stopa na 13%;

ZAKON I RED

Visokokvalificirani specijalista priznaje se kao strani državljanin koji ima radno iskustvo, vještine ili postignuća u određenoj oblasti djelatnosti, koji tvrdi da prima platu, posebno u iznosu od najmanje dva miliona rubalja za godinu dana (klauzula 1, Član 13.2 Saveznog zakona br. 115- Savezni zakon).

4. od realizacije radnih aktivnosti učesnika Državnog programa za pomoć dobrovoljnom preseljavanju sunarodnika koji žive u inostranstvu u Rusku Federaciju, kao i članova njihovih porodica koji su se zajednički preselili na stalni boravak u Rusku Federaciju, u vezi sa kojima poreska stopa je 13%;

5. od obavljanja radnih obaveza od strane članova posade brodova koji plove pod državnom zastavom Ruske Federacije, za koje se utvrđuje porezna stopa od 13%.

PRIHODI OSLOBOĐENI OPOREZIVANJA

Poreski zakonik utvrđuje prilično široku listu prihoda koji ne podliježu oporezivanju (oslobođeni od oporezivanja).

ZAKON I RED

Potpuna lista prihoda oslobođenih oporezivanja sadržana je u čl. 217 Poreski zakonik.

Posebno se ne oporezuju sljedeće vrste prihoda fizičkih lica: državna davanja, uključujući naknade za nezaposlene, porodiljske naknade, kao i druga plaćanja i naknade, osim naknada za privremeni invaliditet i njegu bolesnog djeteta;

- državne penzije, radne penzije i socijalni dodaci penzijama;

- alimentacija;

- iznosi jednokratnih plaćanja (uključujući u obliku novčane pomoći);

- stipendije;

- prihodi ostvareni od prodaje stoke i poljoprivrednih proizvoda uzgojenih na privatnim farmama;

- prihod članova seljačkog (poljoprivrednog) preduzeća od proizvodnje i prodaje poljoprivrednih proizvoda (u prvih pet godina od momenta registracije preduzeća);

- prihodi pojedinaca koji su poreski rezidenti Ruske Federacije, dobijeni od prodaje stambenih kuća, stanova, soba, uključujući privatizovane stambene prostore, dače, baštenske kuće, zemljišne parcele, udele/udele u njima, kao i drugu imovinu, koja bili u njihovom vlasništvu tri ili više godina (osim za prodaju hartija od vrijednosti);

- prihodi u novcu i naturi dobijeni od fizičkih lica nasljeđivanjem, osim naknada koje se isplaćuju nasljednicima (pravnim sljedbenicima) autora naučnih, književnih, umjetničkih djela, kao i otkrića, izuma i industrijskih dizajna;

- prihodi u novcu i naturi primljeni od fizičkih lica na poklon, osim u slučajevima davanja nepokretnosti, vozila, dionica, dionica, dionica;

- svi pokloni primljeni u novcu ili u naturi od osobe koja je član porodice ili bliski srodnik (supružnik ili supruga, roditelji i djeca, usvojitelji i usvojena djeca, baka i djed i unučad, punoljetna i polovična (zajedničkog oca ili majka) braća i sestre);

- nagrade u novcu i/ili u naturi koje dobiju sportisti za osvojena mjesta;

- visina školarine za poreskog obveznika za osnovno i dodatno opšte obrazovanje i programe stručnog obrazovanja, stručno osposobljavanje i prekvalifikaciju u obrazovnim ustanovama koje imaju odgovarajuću licencu i status obrazovne ustanove;

- prihod u obliku kamata primljenih na depozite u bankama koje se nalaze na teritoriji Ruske Federacije;

- fondovi materinskog (porodičnog) kapitala;

- iznose koje poreski obveznici primaju iz budžeta budžetskog sistema Ruske Federacije za nadoknadu troškova plaćanja kamata na zajmove (kredite);

- iznose plaćanja za kupovinu i/ili izgradnju stambenog prostora koji se obezbjeđuju na teret budžeta na različitim nivoima;

- doprinosi za sufinansiranje formiranja penzione štednje, usmjereni na obezbjeđenje realizacije državne podrške za formiranje penzione štednje;

- doprinosi poslodavca u fondovski dio radne penzije u visini uplaćenih doprinosa, ali ne više od 12.000 rubalja godišnje po svakom zaposlenom u čiju korist su doprinosi uplaćeni;

- jednokratne i hitne isplate penzija na način utvrđen Saveznim zakonom „O postupku finansiranja isplata iz penzione štednje“.

POREZNE ODBITKE

Podnošenje poreske prijave nije samo obaveza poreskog obveznika, već i njegovo pravo. Dakle, fizička lica koja imaju pravo na poreske olakšice za porez na dohodak fizičkih lica mogu da popune i podnesu poresku prijavu. Poreski odbitak je iznos kojim se umanjuje iznos dohotka (tzv. poreska osnovica) na koji se plaća porez. U nekim slučajevima porezni odbitak znači povraćaj dijela ranije plaćenog poreza na dohodak za pojedinca, na primjer, u vezi sa kupovinom stana, troškovima liječenja, školovanja i sl.

BILJEŠKA

Povratu ne podliježe cjelokupan iznos troškova nastalih u okviru iskazanog odbitka, već pripadajući iznos prethodno plaćenog poreza.

građanin koji:

1. je poreski rezident Ruske Federacije;

2. Istovremeno ostvaruje prihode od kojih se zadržava porez na dohodak građana po stopi od 13%.

Poreski olakšice se ne mogu primijeniti na fizička lica koja su oslobođena plaćanja poreza na dohodak zbog činjenice da u principu nemaju oporezivi prihod. Takve osobe uključuju:

1. nezaposlena lica koja nemaju drugog izvora prihoda osim državne naknade za nezaposlene;

2. individualni preduzetnici koji primjenjuju posebne poreske režime i nemaju drugi prihod oporezovan po stopi od 13%.

Ukupno, Porezni zakonik predviđa šest grupa poreskih olakšica:

1. standardni poreski odbici (član 218 Poreskog zakona Ruske Federacije):

- odbitak za poreskog obveznika;

- odbitak za dijete;

2. odbici socijalnog poreza (član 219 Poreskog zakona Ruske Federacije):

- o troškovima za dobrotvorne svrhe;

- o troškovima obuke;

- o troškovima liječenja i nabavke lijekova;

- o troškovima nedržavnog penzijskog osiguranja i dobrovoljnog penzijskog osiguranja;

- o troškovima fondovskog dijela radne penzije;

3. odbici poreza na imovinu (član 220 Poreskog zakona Ruske Federacije):

- prilikom prodaje imovine;

- prilikom kupovine imovine;

4. profesionalne poreske olakšice (član 221. Poreskog zakona Ruske Federacije);

5. poreske olakšice prilikom prenosa gubitaka iz transakcija sa hartijama od vrednosti i transakcija sa finansijskim instrumentima terminskih transakcija kojima se trguje na organizovanom tržištu (član 220.1 Poreskog zakona Ruske Federacije);

6. poreske olakšice prilikom prenosa gubitaka od učešća u investicionom partnerstvu u buduće periode (član 220.2 Poreskog zakona Ruske Federacije).

Po pravilu, poreske olakšice za porez na dohodak fizičkih lica daje na kraju poreskog perioda (kalendarske godine) poreska inspekcija u mestu prebivališta (mesta boravka) fizičkog lica kada podnosi poresku prijavu za dohodak fizičkih lica. porez sa priloženim potrebnim kompletom dokumenata.

Liste dokumenata neophodnih i dovoljnih za dobijanje određenih vrsta poreskih olakšica date su na stranicama 17-19 brošure. Prilikom dostavljanja kopija dokumenata koji potvrđuju pravo na odbitak poreskoj upravi, preporučuje se da kod sebe imate originale na provjeru kod poreskog inspektora.

SAVJET

Sve potrebne informacije o postupku dobijanja poreskih olakšica objavljene su na web stranici Federalne poreske službe Rusije www.nalog.ru u odjeljku „Za fizička lica“

- Porez na dohodak fizičkih lica, poreske olakšice

- Odbici

POSTUPAK POPUNJAVANJA POREZNE DEKLARACIJE

Poreska prijava za porez na dohodak je dokument koji je izrađen i odobren u propisanom obliku, uz pomoć kojeg u Ruskoj Federaciji pojedinci prijavljuju prihode koje primaju, izvore njihove isplate, izračunavaju iznos poreza koji treba platiti ili vraćeni, te izjašnjavaju svoje pravo na poreske olakšice.

ZAKON I RED

Obrazac poreske prijave za porez na dohodak građana (3-NDFL) za 2012. godinu, postupak popunjavanja i format prezentacije odobreni su Naredbom Federalne poreske službe Rusije od 10. novembra 2011. godine br. MMV-7- 3/760@.

Prilikom popunjavanja poreske prijave ističu se sljedeći zahtjevi:

- deklaracija se popunjava rukom ili štampa na štampaču plavom ili crnom tintom;

- nije dozvoljeno obostrano štampanje na papiru;

- ispravke nisu dozvoljene;

- deformacija bar kodova prilikom štampanja deklaracije i gubitak informacija na listovima prilikom njihovog spajanja nisu dozvoljeni;

- svaki indikator odgovara jednom polju koje se sastoji od određenog broja ćelija;

- svi pokazatelji troškova navedeni su u deklaraciji u rubljama i kopejkama, s izuzetkom iznosa prihoda iz izvora izvan teritorije Ruske Federacije, prije njihove konverzije u ruske rublje;

- Iznosi poreza na dohodak fizičkih lica izračunavaju se i iskazuju u punim rubljama (vrijednosti manje od 50 kopejki se odbacuju, vrijednosti od 50 kopejki ili više zaokružuju se na najbližu punu rublju).

- tekstualna i numerička polja obrasca popunjavaju se s lijeva na desno, počevši od krajnje lijeve ćelije, odnosno od lijeve ivice polja rezerviranog za upis vrijednosti indikatora;

- prilikom popunjavanja indikatora „Šifra prema OKATO (OKTMO)“, slobodne ćelije desno od vrijednosti koda ako OKATO (OKTMO) kod ima manje od jedanaest znakova popunjavaju se nulama;

- na vrhu svake stranice koju treba popuniti nalazi se identifikacioni broj poreskog obveznika (PIB), kao i njegovo prezime i inicijali velikim slovima;

- na dnu svake stranice koju treba popuniti, osim naslovne, u polju „Potvrđujem tačnost i potpunost podataka navedenih na ovoj stranici“, potpis poreskog obveznika ili njegovog zastupnika i datum potpisi su pričvršćeni.

Prilikom popunjavanja prijave, sve vrijednosti indikatora se uzimaju iz potvrda o prihodima i zadržanim iznosima poreza izdatih od strane poreskih agenata, obračunskih, uplatnih i drugih dokumenata dostupnih poreskom obvezniku, kao i iz obračuna napravljenih na osnovu ovih dokumenata. .

ZAKON I RED

Poreski obveznici imaju pravo da u poreskoj prijavi ne naznače prihode koji ne podležu oporezivanju (oslobođeni od oporezivanja) u skladu sa čl. 217 Poreskog zakonika, kao i prihodi po čijem primanju porez u potpunosti zadržavaju poreski agenti, ako to ne sprečava poreskog obveznika da ostvari poreske olakšice iz čl. 218 - 221 Porezni kod.

Ukoliko se u podnesenoj poreskoj prijavi otkrije da podaci nisu prikazani ili su nepotpuno prikazani, kao i greške koje dovode do potcjenjivanja iznosa poreske obaveze, obveznik je dužan izvršiti odgovarajuće izmjene i podnijeti ažuriranu poresku prijavu poreznom organu. .

ZAKON I RED

Poreski obveznik se oslobađa od odgovornosti podnošenjem ažurirane poreske prijave poreskom organu nakon isteka roka za podnošenje poreske prijave i roka za plaćanje poreza u slučajevima iz čl. 81 Poreski zakonik.

Obrazac deklaracije sadrži sljedeće listove:

- Naslovna stranica;

- Odjeljci 1, 2, 3, 4, 5, 6;

- Listovi A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Prilikom popunjavanja naslovne strane deklaracije navesti:

Identifikacioni broj poreskog obveznika (TIN).

SAVJET

Svoj TIN možete saznati na web stranici Federalne porezne službe Rusije www.nalog.ru na stranici usluge „Saznaj TIN“.

Broj ispravke (prilikom podnošenja inicijalne poreske prijave ispisuje se vrijednost jednaka “0”, kod ažuriranja deklaracije vrijednost se navodi prema serijskom broju ažurirane prijave za odgovarajući izvještajni period). Izvještajni poreski period je kalendarska godina za koju se podnosi prijava. Šifra poreskog organa - šifra poreske uprave u mestu prebivališta (mesto boravka) poreskog obveznika. Šifra kategorije poreskih obveznika:

- “720” - fizičko lice registrovano kao samostalni preduzetnik;

- “730” - notar koji se bavi privatnom praksom i druga lica koja se bave privatnom praksom u skladu sa procedurom utvrđenom važećim zakonodavstvom;

- “740” - advokat koji je osnovao advokatsku kancelariju;

- “760” - drugo lice koje prijavljuje prihod u skladu sa čl. 228. Poreskog zakonika, kao i radi ostvarivanja poreskih olakšica u skladu sa čl. 218-221 Poreskog zakona ili u drugu svrhu;

- “770” je fizičko lice registrovano kao samostalni preduzetnik i rukovodilac je seljačkog (poljoprivrednog) preduzeća.

Poreski obveznik može odrediti šifru porezne inspekcije i OKATO (OKTMO) na adresi svog prebivališta (mjesta boravka) koristeći internet servis „Adresa i podaci o plaćanju Vaše inspekcije“, koji se nalazi na web stranici Federalne porezne uprave. Servis Rusije www.nalog.ru u odjeljku „Elektronske usluge“.

Opći podaci o poreskom obvezniku popunjavanjem sljedećih polja:

- prezime, ime i patronim;

- broj telefona za kontakt koji ukazuje na telefonski kod;

- datum i mjesto rođenja, državljanstvo;

- podatke o ličnom dokumentu;

- status poreskog obveznika (poreski rezident/nerezident Ruske Federacije);

- adresa prebivališta (mesto boravka).

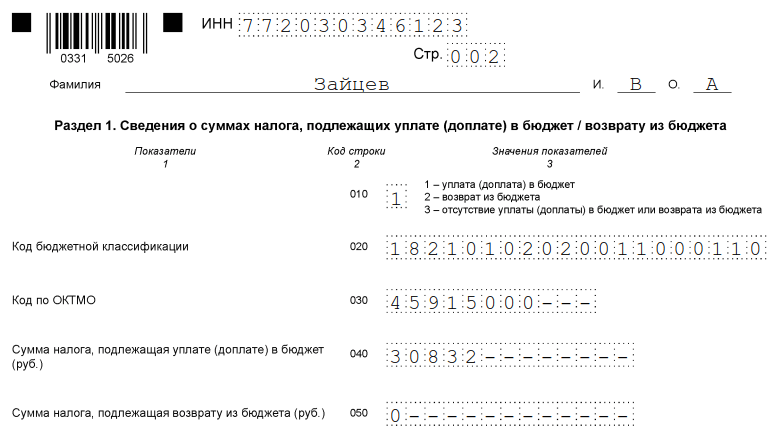

Odjeljci 1, 2, 3, 4, 5, 6 popunjavaju se na posebnim listovima i služe za obračun porezne osnovice i iznosa poreza na dohodak oporezovan različitim stopama, kao i iznose poreza koji podliježu uplati/dodavanju u budžet ili povratu iz budžeta:

U Odjeljku 1 o dohotku oporezuju se po stopi od 13%.

U Odjeljku 2 o dohotku oporezuju se po stopi od 30%.

U Odjeljku 3 o dohotku oporezuju se po stopi od 35%.

U Odjeljku 4 o dohotku oporezuju se po stopi od 9%.

U Odjeljku 5 o porezu na dohodak po stopi od 15%.

Odjeljak 6 se popunjava nakon popunjavanja odjeljaka 1, 2, 3, 4 i 5 obrasca deklaracije.

BILJEŠKA

Naslovnu stranu i odeljak 6 obrasca deklaracije obavezni su da popune svi poreski obveznici koji podnose prijavu. Odjeljci 1 – 5 se popunjavaju po potrebi.

Liste A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I koriste se za obračun poreske osnovice i iznosa poreza pri popunjavanju tačaka 1, 2, 3, 4 i 5. obrazac deklaracije i popunjavaju se po potrebi:

List A popunjava se za oporezivi prihod iz izvora u Ruskoj Federaciji, sa izuzetkom prihoda od poslovnih aktivnosti, zastupanja i privatne prakse. List B se popunjava za oporezivi prihod iz izvora izvan Ruske Federacije, sa izuzetkom prihoda od poslovnih aktivnosti, zastupanja i privatne prakse. List B se popunjava za sve prihode ostvarene od poslovnih aktivnosti, advokature i privatne prakse.

List D1 se koristi za obračun i iskazivanje iznosa prihoda koji ne podležu oporezivanju u skladu sa a. 7 tačka 8 i čl. 28, 33 i 43 čl. 217 Poreskog zakonika (osim prihoda u obliku vrijednosti dobitaka i nagrada primljenih na takmičenjima, igrama i drugim događajima u svrhu reklamiranja robe (radova i usluga). List D2 se koristi za izračunavanje i prikaz iznose prihoda koji ne podležu oporezivanju u skladu sa stavom 28. člana 217. Poreskog zakona u vidu vrednosti dobitaka i nagrada dobijenih na takmičenjima, igrama i drugim priredbama u svrhu reklamiranja robe (radova i usluga) 1. tačka 1. člana 212. Poreskog zakonika.

List D se koristi za obračun profesionalnih poreskih olakšica za autorske naknade utvrđene čl. 3. čl. 221 Poreskog zakonika, prema građanskim ugovorima utvrđenim stavom 2 čl. 221 Poreskog zakonika, kao i poreske olakšice za prihod od prodaje udjela u odobrenom kapitalu organizacije, pri ustupanju prava potraživanja po ugovoru o učešću u kapitalu

konstrukciju, instalirao a. 2 str. 1 klauzula 1 čl. 220 Poreski kod.

List E se koristi za obračun poreza na imovinu

odbici za prihode od prodaje imovine, od zapljene

imovine za državne ili opštinske potrebe,

utvrđeni stavovi. 1 i 11 stav 1 čl. 220 Poreski kod.

List G1 se koristi za obračun standardnog poreza

odbici utvrđeni čl. 218 Poreski zakonik.

Za obračun socijalnog poreza koristi se list G2

odbici utvrđeni čl. 219 Poreski zakonik.

Za obračun poreza koristi se list G3

odbici utvrđeni st. 4 str. 219 Poreski zakonik.

Za obračun poreske osnovice koristi se list 3

o transakcijama sa hartijama od vrednosti i finansijskim

derivativni instrumenti.

List I se koristi za obračun poreza na imovinu

utvrđeni odbici za sticanje imovine

str. 2 str. 220 Poreski kod.

BILJEŠKA

Sve potrebne informacije o postupku popunjavanja obrasca poreske prijave za porez na dohodak građana u obrascu 3-NDFL objavljene su na web stranici Federalne porezne službe Rusije www.nalog.ru u odjeljku „Dokumenti“.

Postoji nekoliko opcija za popunjavanje deklaracije:

- u papirnom obliku pomoću obrasca deklaracije popunjenog rukom;

- u elektronskom obliku koristeći elektronski oblik;

- koristeći program Declaration 20__.

Prilikom ručnog popunjavanja deklaracije, polja obrasca se popunjavaju velikim slovima, a ako nema indikatora, u ćelije odgovarajućeg polja upisuje se crtica. Prilikom pripreme deklaracije u elektronskom obliku, vrijednosti brojčanih indikatora se poravnavaju u desnom (poslednjem) prostoru pri štampanju na štampaču, dozvoljeno je da nema uokvirivanja ćelija ili crtica za nepopunjene ćelije. Znakovi su štampani fontom Courier New visine 16-18 tačaka.

ZAKON I RED

U skladu sa stavom 3. čl. 80 Poreskog zakonika, poreski organ besplatno daje obrasce poreske prijave (uključujući i elektronski oblik).

Najprikladniji i najjednostavniji način za popunjavanje deklaracije je korištenje programa „Deklaracija 20__“, dizajniranog za automatsko popunjavanje prijave poreza na dohodak građana za odgovarajuću godinu. Da bi koristio program „Deklaracija 20__“, poreski obveznik treba da unese samo početne podatke, na osnovu kojih program neće samo automatski generisati listove deklaracije za sve oporezive prihode dobijene iz izvora u Ruskoj Federaciji i primljene iz izvora izvan Ruske Federacije. Ruske Federacije, ali će i obračunati iznose poreza za plaćanje ili povrat iz budžeta.

ROKOVI POREZE

Prijava poreza na dohodak fizičkih lica podnosi se poreskoj upravi (inspektoratu Federalne poreske službe Rusije) u mestu prebivališta (mesto boravka) pojedinca najkasnije do 30. aprila godine koja sledi godinu u kojoj je ostvaren odgovarajući prihod. je primljen. Ako 30. april pada na vikend ili neradni praznik, onda se prijava mora podnijeti najkasnije narednog radnog dana.

ZAKON I RED

U skladu sa čl. 11 Poreskog zakonika, mjesto prebivališta pojedinca je adresa na kojoj je lice registrirano na način utvrđen zakonodavstvom Ruske Federacije

Federacija. Ako lice nema prebivalište na teritoriji Ruske Federacije, to se može odrediti na zahtjev tog lica u mjestu njegovog prebivališta.

Iznos poreza obračunat na osnovu poreske prijave uplaćuje se u mjestu prebivališta (mjesta boravka) poreskog obveznika najkasnije do 15. jula godine koja slijedi za proteklom kalendarskom.

ZAKON I RED

Za kasno podnošenje deklaracije čl. 119 Poreskog zakonika predviđena je novčana kazna od 5% iznosa poreza koji se plaća/prireza po osnovu ove prijave za svaki mjesec kašnjenja u podnošenju prijave, ali ne više od 30% navedenog iznosa, a najmanje od 1.000 rubalja.

U slučaju prestanka obavljanja djelatnosti od strane individualnih preduzetnika, notara, advokata i drugih lica koja se bave privatnom praksom, prijava o stvarnom prihodu ostvarenom u tekućem poreskom periodu mora se podnijeti u roku od pet dana od dana prestanka obavljanja te djelatnosti.

Ako u toku kalendarske godine strano fizičko lice prestane sa aktivnostima čiji je dohodak podložan oporezivanju i napusti teritoriju Ruske Federacije, prijava o prihodu koji je stvarno primljen tokom njegovog boravka u tekućem poreskom periodu na teritoriji Ruske Federacije Ruske Federacije mora biti dostavljen najkasnije mjesec dana prije njegovog odlaska. Istovremeno, plaćanje poreza dodatno obračunatog na prijave vrše lica koja su prestala sa radom najkasnije u roku od 15 kalendarskih dana od dana podnošenja takve prijave. Podnošenje prijave poreskom organu samo radi ostvarivanja poreskih odbitaka, rok za podnošenje prijave - 30. april - ne važi. One. Poreski obveznik može podnijeti prijavu poreskom organu radi ostvarivanja poreskog odbitka u bilo koje vrijeme u toku godine.

ZAKON I RED

Poreska prijava i prateći dokumenti koji potvrđuju ispravnost obračuna i valjanost traženog odbitka provjeravaju se u roku od 3 mjeseca od dana podnošenja poreskom organu (tačka 2. člana 88. Poreskog zakonika).

Ukoliko se u podnesenoj poreskoj prijavi obračunava iznos poreza koji se vraća iz budžeta, zajedno sa poreskom prijavom, možete podnijeti zahtjev za povraćaj poreza na dohodak fizičkih lica u vezi sa pružanjem poreskog odbitka.

ZAKON I RED

Iznos više plaćenog poreza podliježe povraćaju po zahtjevu poreskog obveznika u roku od mjesec dana od dana prijema prijave poreskom organu, ali ne prije završetka službene poreske kontrole (tačka 6. člana 78. Poreskog zakonika). .

NAČINI PODNOŠENJA IZJAVE PORESKOJ UPRAVI

Prijavu poreski obveznik može podnijeti poreskom organu:

1. lično ili preko njegovog zastupnika;

2. poštom sa spiskom sadržaja;

3. elektronski putem Interneta.

ZAKON I RED

Postupak za podnošenje prijave poreskog obveznika poreskom organu utvrđen je čl. 80 Poreski kod

Prilikom podnošenja prijave od strane predstavnika poreskog obveznika, njegova ovlašćenja moraju biti dokumentovana.

ZAKON I RED

U skladu sa tačkom 1.15 Procedure za popunjavanje obrasca poreske prijave, ako prijavu potpisuje zakonski ili ovlašćeni predstavnik poreskog obveznika, uz dokument se mora priložiti kopija dokumenta kojim se potvrđuje ovlašćenje zastupnika da je potpiše. dostavljena deklaracija.

Zakonski zastupnici pojedinca su lica koja djeluju kao njegov zakonski zastupnik u skladu sa normama građanskog i porodičnog prava (roditelji, usvojioci, staratelji, staratelji). Ovlašteni predstavnik pojedinca može biti drugo pravno ili fizičko lice, čija ovlaštenja moraju biti potvrđena javnobilježničkim punomoćjem ili punomoćjem ekvivalentnom onoj u skladu sa građanskim zakonodavstvom Ruske Federacije.

SAVJET

Prilikom podnošenja prijave lično ili preko svog zastupnika, preporučljivo je da dostavite kopiju iste na oznaku poreskom inspektoru sa naznakom datuma prihvatanja prijave.

Prilikom slanja poreske prijave poštom, danom njenog podnošenja smatra se datum naveden na poštanskoj marki slanja poštanske pošiljke sa opisom priloga.

Prilikom podnošenja prijave elektronskim putem, poreski obveznik mora imati sertifikat ključa potpisa (SKC) i odgovarajući ključ elektronskog digitalnog potpisa (ES).

SAVJET

Certifikat ključa potpisa (SKC) i odgovarajući ključ elektronskog potpisa (ES) mogu se dobiti u bilo kojem sertifikacionom centru akreditovanom u mreži pouzdanih centara za sertifikaciju Federalne poreske službe Rusije

Istovremeno, postoji iscrpan spisak osnova, u prisustvu kojih poreski organ ne prihvata dostavljenu izjavu:

1. lice koje podnosi izjavu nema identifikacione dokumente ili lice odbija da ih predoči;

2. nepostojanje potpisa poreskog obveznika u prijavi;

3. podnošenje prijave poreskom organu u čijoj nadležnosti nije njeno prihvatanje (npr. podnošenje prijave u poreskoj upravi koja nije u mestu u kome je poreski obveznik registrovan);

4. podnošenje izjave koja nije u propisanoj formi;

5. odsustvo prezimena, imena i patronimija pojedinca u relevantnim poljima izjave.

Obrazac 3-NDFL je poreska prijava koju moraju podnijeti Federalnoj poreznoj službi svi građani koji su samostalno ostvarili prihod u 2018. godini (prodali imovinu, dobili velike poklone, izdali stambeni prostor). Imajte na umu: novi obrazac se mora koristiti za 2019. Kako popuniti 3-NDFL deklaraciju za 2018. i po čemu se ovaj izvještaj za obične pojedince razlikuje od deklaracije individualnih preduzetnika, advokata i notara - odgovori u materijalu na sajtu.

Porez na dohodak fizičkih lica moraju platiti državi svi građani koji primaju prihod u Rusiji. Organizacije poreskih agenata obično su uključene u zadržavanje poreza po odbitku i njegovo prenošenje u budžet. To su poslodavci poreskih obveznika ili one organizacije koje su im isplaćivale prihode. Isti poreski agenti prijavljuju Federalnu poresku službu o uplaćenim iznosima i porezu po odbitku od njih. Međutim, ako je građanin samostalno ostvario prihod i nema poreskog agenta za bilo koju transakciju, a takođe i ako je samostalni preduzetnik na opštem sistemu oporezivanja, dužan je sam da prijavi i plati porez. Iz članka ćete naučiti kako popuniti 3-NDFL, kada ga predati, a moći ćete i preuzeti uzorak obrasca.

Šta je obrazac 3-NDFL?

Deklaracija 3-NDFL odobrena je Naredbom Federalne poreske službe Rusije od 3. oktobra 2018. br. MMV-7-11/569@. Promjene se odnose na velike izmjene i dopune poglavlja 23 Poreskog zakonika Ruske Federacije koje se odnose na odbitke i oporezivanje nekretnina fizičkih lica. Poreski obveznici moraju prijaviti 2018. godinu na novom obrascu, pa je važno da se upoznate sa karakteristikama njegovog popunjavanja.

Trenutna deklaracija je smanjena u obimu u odnosu na obrazac koji se koristio prije 2019.: sada je obrazac koji se sastoji od 13 stranica, uključujući tradicionalnu naslovnu stranicu i dva glavna odjeljka. U ovom slučaju, prvi dio zauzima samo jednu stranicu i svi ispitanici ga moraju popuniti, a drugi dio, zajedno sa prijavama (koji je broj 8), zauzima 9 stranica, ali se popunjavaju samo ako postoji informacije koje u njima treba navesti, u zavisnosti od statusa poreskog obveznika.

Prijava poreza na dohodak fizičkih lica je godišnji obrazac za izvještavanje, ali je namijenjena ne samo za obavještavanje Federalne porezne službe o prihodima primljenim u svrhu plaćanja poreza na njih, već i radi eventualnog primanja poreskih olakšica.

Ko treba da podnese ovaj izvještaj?

Popunjavanje 3-NDFL deklaracije je obavezno prilikom primanja prihoda na koje je potrebno obračunati i platiti porez na dohodak fizičkih lica, kao i za ostvarivanje povrata dijela poreza koji je prethodno uplaćen u budžet. Prema zahtjevima Poreskog zakona Ruske Federacije, prijavu poreza na dohodak na kraju godine mora podnijeti:

- individualni preduzetnici (IP) o opštem sistemu oporezivanja;

- advokati i notari koji su osnovali privatne kancelarije;

- šefovi farmi (seljaci);

- poreski rezidenti Ruske Federacije koji su u izvještajnoj godini ostvarili prihod u drugim zemljama (to su osobe koje su u Rusiji stvarno boravile najmanje 183 dana godišnje, ali su primale sredstva iz stranih izvora izvan njenih granica);

- građani koji su ostvarili prihod od davanja imovine u zakup ili od izvršenja GPC ugovora (pod uslovom da kupac nije ispunio dužnost poreskog agenta). Pored toga, prilikom prodaje imovine podnosi se poreska prijava za porez na dohodak fizičkih lica (obrazac 3-NDFL). Iako je u ovom slučaju obavezno prijavljivanje primitka prihoda, porez će se morati platiti pod uslovom da ga je obveznik posjedovao kraće od utvrđenog minimalnog perioda od tri godine. Što se tiče nekretnina, prilikom prodaje stana (kuće) morate platiti porez na dohodak:

- u vlasništvu manje od 5 godina, ako je stečeno nakon 01.01.2016.;

- u vlasništvu manje od 3 godine, ako je imovina kupljena prije 01.01.2016. godine ili dobijena nasljeđem, na poklon, po ugovoru o doživotnom izdržavanju sa izdržavanim licem, kao rezultat privatizacije.

Građani koji dobiju na lutriji ili sportskom klađenju moraju platiti i porez na iznos svog dobitka, međutim u odnosu na njih organizatori ovih promocija i nagradnih igara su porezni agenti koji im isplaćuju iznos dobitka. Međutim, ako je poklon primljen u naturi, pobjednik mora sam platiti porez na njega. U tom slučaju on će također morati popuniti i podnijeti izvještaj.

Rok i načini podnošenja izvještaja

Opšti rok za podnošenje izvještaja je 30. april naredne godine. Postoje tri načina za slanje prijave poreskoj službi u mjestu registracije poreskog obveznika:

- podnijeti izvještaj direktno inspekciji Federalne poreske službe lično ili preko predstavnika;

- poslati papirni obrazac poštom;

- Podnesite svoj izvještaj online na web stranici porezne službe ili koristeći posebne usluge.

Rok se odnosi samo na individualne preduzetnike, advokate, starješine seljačkih gazdinstava, notare i građane koji prijavljuju prihode. Da biste dobili poreski odbitak, prijava se može podnijeti u bilo koje vrijeme.

Karakteristike deklaracije

Prilikom popunjavanja obrasca za prijavu ne smijete praviti greške ili ispravke, osim toga možete koristiti samo crno ili plavo mastilo ako se obrazac popunjava ručno. U ovom slučaju morate obratiti posebnu pažnju na različite zahtjeve za ručno i mašinsko popunjavanje obrasca:

- Prilikom ručnog popunjavanja obrasca sva tekstualna i numerička polja (ime i prezime, poreski identifikacioni broj, iznosi i sl.) treba pisati s lijeva na desno, počevši od krajnje lijeve ćelije, velikim tiskanim slovima prema modelu koji može možete pronaći na web stranici Federalne porezne službe. Slova trebaju biti ujednačena i što sličnija uzorku. Ako nakon popunjavanja reda ostaju prazne ćelije, u njih treba staviti crtice do samog kraja polja. Ako je neko polje ostavljeno prazno, sve njegove ćelije moraju imati i crtice.

- Popunjavanje 3-NDFL deklaracije na računaru zahtijeva poravnavanje svih brojčanih vrijednosti udesno. Preporučljivo je koristiti samo font Courier New čija je veličina postavljena između 16 i 18.

Ako jedna stranica odjeljka ili lista obrasca nije dovoljna da u potpunosti prikaže sve informacije, potrebno je koristiti potreban broj dodatnih stranica iz istog odjeljka.

I u rukopisnoj i u štampanoj verziji izvještaja, svi iznosi moraju biti naznačeni u kopejkama. Izuzetak je iznos samog poreza, koji se mora zaokružiti na pune rublje prema uobičajenom aritmetičkom pravilu - ako je iznos manji od 50 kopejki, onda se odbacuju, počevši od 50 kopejki i više, zaokružuju se na punu rublju. Prihodi ili rashodi koji se obračunavaju u stranoj valuti prema dokumentima moraju se pretvoriti u rublje za uključivanje u izvještaj po kursu Centralne banke Ruske Federacije na dan njihovog stvarnog prijema. Podaci navedeni u deklaraciji moraju biti potvrđeni dokumentima, čije se kopije prilažu uz deklaraciju. Za popis dokumenata priloženih uz 3-NDFL, možete kreirati registar bilo kojim redoslijedom.

Sve stranice obrasca moraju biti numerisane redom popunjavanjem polja „Stranica“, počevši od 001 (naslovna stranica). Na naslovnoj strani mora biti naveden broj stranica, kao i broj dodatnih dokumenata.

Ostale aplikacije daju:

- šifre prihoda iz izvora u Ruskoj Federaciji i koji se nalaze izvan zemlje;

- šifre naziva objekata (na primjer, stan ili zemljište);

- šifre vrste poreskog obveznika koji traži poreski odbitak;

- šifre vrste transakcija.

Uzorak popunjavanja 3-NDFL za individualne preduzetnike

Naslovna strana

U odeljku „PIB“ na naslovnoj i svim ostalim stranicama morate navesti tačan matični broj poreskog obveznika – ispitanika. Ako se izvještaj podnosi prvi put, tada u koloni „Broj ispravke“ treba navesti 000, a ako se dokument koji je već ispravljen ponovo podnosi, onda se u ovu kolonu upisuje serijski broj ispravke. U koloni „Poreski period (šifra)“ potrebno je navesti šifru izvještajnog perioda za godišnje izvještavanje, to je šifra 34. Ako se prijava ne podnosi godinu dana, potrebno je navesti sljedeće vrijednosti:

- prva četvrtina - 21;

- polugodište - 31;

- devet meseci - 33.

Polje „Poreski period za izvještavanje“ namijenjeno je za označavanje godine za koju se prijavljuje prihod. Pored toga, potrebno je pravilno popuniti kolonu „Dostavljeno poreskom organu (šifra)“ u koju je potrebno upisati četvorocifreni broj poreskog organa kod kojeg je poreski obveznik registrovan. U ovoj šifri prve dvije cifre su broj regije, a posljednje su direktni inspekcijski kod Federalne porezne službe.

Važno polje na koje morate obratiti pažnju prilikom pripreme naslovne strane je šifra kategorije poreskih obveznika u 3-NDFL deklaraciji. Sve korišćene vrednosti date su u Prilogu br. 1 proceduri popunjavanja izveštaja. Evo nekih od njih:

- IP - 720;

- notar - 730;

- advokat - 740;

- lica bez statusa individualnog preduzetnika - 760;

- poljoprivrednik - 770.

O sebi poreski obveznik mora da navede svoje prezime, ime, patronime, datum rođenja (puno), mesto rođenja (kako je upisano u pasošu), kao i podatke iz samog pasoša. Više ne morate navoditi svoju stalnu adresu prebivališta.

Lični dokumenti imaju svoj sistem šifriranja, koji je dat u Prilogu br. 2 proceduri popunjavanja obrasca za prijavu:

- pasoš državljanina Ruske Federacije - 21;

- izvod iz matične knjige rođenih - 03;

- vojna knjižica - 07;

- privremena uvjerenja izdata umjesto vojne knjižice - 08;

- pasoš stranog državljanina - 10;

- potvrda o razmatranju zahtjeva za priznavanje osobe kao izbjeglice na teritoriji Ruske Federacije u meritumu - 11;

- boravišna dozvola u Ruskoj Federaciji - 12;

- izbjegličko uvjerenje - 13;

- privremena lična karta državljanina Ruske Federacije - 14;

- privremena boravišna dozvola u Ruskoj Federaciji - 15;

- potvrda o privremenom azilu u Ruskoj Federaciji - 18;

- izvod iz matične knjige rođenih izdat od strane nadležnog organa strane države - 23;

- lična karta ruskog vojnog lica, vojna knjižica rezervnog oficira - 24;

- ostali dokumenti - 91.

Polje „Status poreskog obveznika“ ima za cilj da označi prebivalište, broj 1 u njemu znači da je poreski obveznik rezident Ruske Federacije, a broj 2 znači nerezident Ruske Federacije. Takođe na naslovnoj strani potrebno je navesti ukupan broj listova u izvještaju, potpis i datum kada je popunjen.

Ako se izvještaj podnosi preko zastupnika, tada se moraju navesti njegovi puni podaci. Osim toga, takva osoba mora uz 3-NDFL deklaraciju priložiti kopiju dokumenta koji potvrđuje njegova ovlaštenja.

Popunjavanje preostalih listova 3-NDFL

Od preostalih listova poreski obveznik mora popuniti one koji sadrže podatke. Obavezno je samo da svi popune odeljak 1 „Informacije o iznosima poreza koji se plaćaju (dodati) u budžet/povrat iz budžeta“. Mora sadržavati relevantne podatke o visini poreza na dohodak ili odbitku.

Prilikom popunjavanja ovog odjeljka morate obratiti pažnju na navođenje ispravnog BCC-a za plaćanje poreza i njegove vrste. Nije se promijenilo u 2019. Osim toga, imajte na umu da na svakoj popunjenoj stranici morate navesti svoje prezime i inicijale, kao i njen serijski broj.

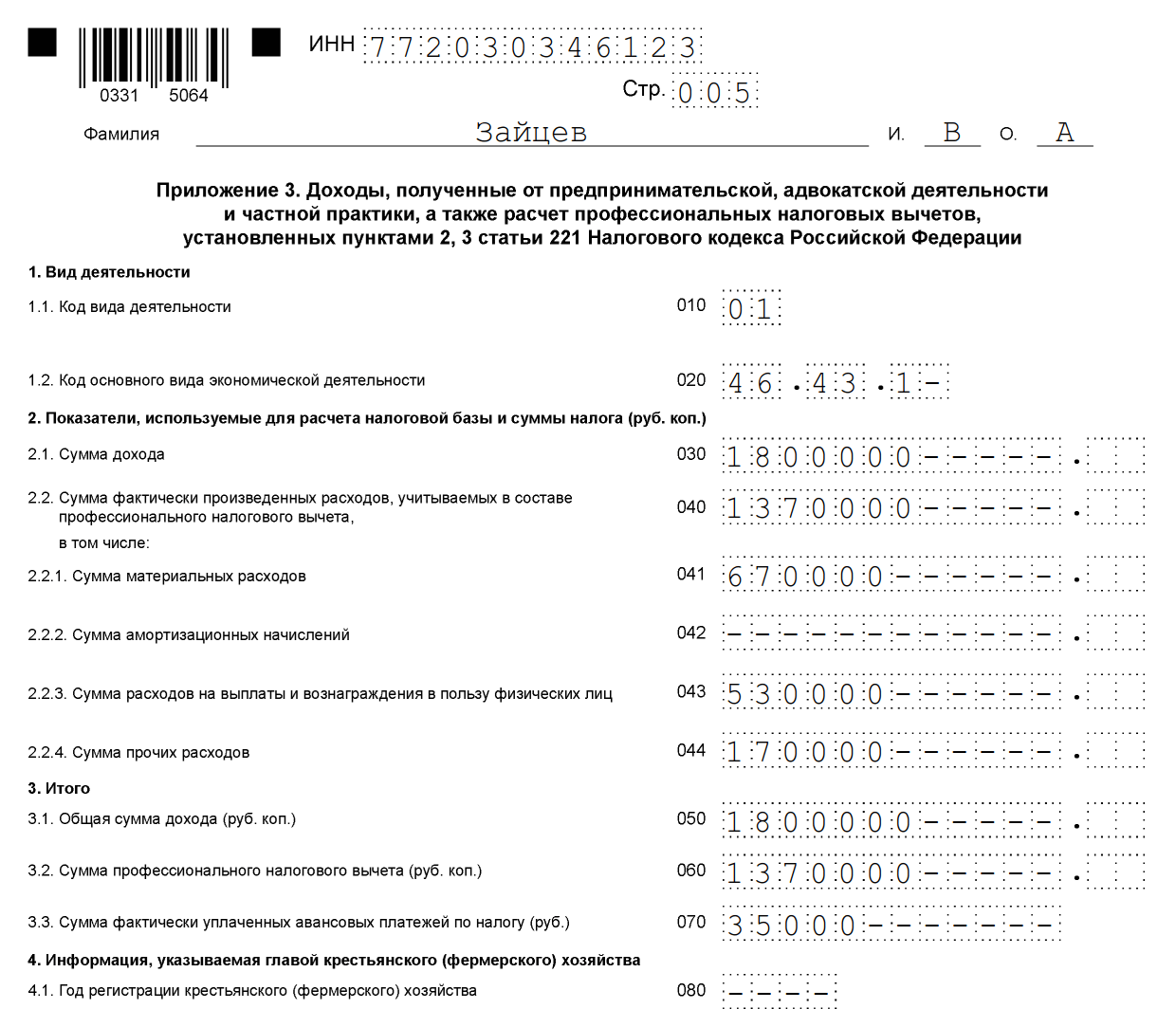

Kao primjer popunjavanja 3-NDFL možete navesti podatke pojedinačnog preduzetnika o opštem poreskom sistemu. U 2018. ovaj individualni preduzetnik je ostvario prihod od poslovnih aktivnosti u iznosu od 1.800.000 rubalja. Osim toga, ima pravo primijeniti profesionalni porezni odbitak u iznosu od 1.370.000 rubalja. Uključuje:

- materijalni troškovi - 670.000 rubalja;

- plaćanja po ugovorima o radu - 530.000 rubalja;

- ostali troškovi - 170.000 rubalja.

Za 2018., individualni preduzetnik je prebacio 35.000 rubalja u budžet. akontacije poreza na dohodak fizičkih lica. Preduzetnik je učesnik u investicionom partnerstvu na osnovu ugovora. I primao je prihod od prodaje hartija od vrijednosti koje su bile u njegovom vlasništvu manje od tri godine.

Preduzetnik pojedinac mora popuniti naslovnu stranu deklaracije i rubriku 1. Osim toga, popunjava rubriku. 2, dodaci 1, 3 i 8.

Odjeljak 2

Dodatak 1 “Prihodi iz izvora u Ruskoj Federaciji”

Dodatak 3 “Prihodi ostvareni od poslovanja, zastupanja i privatne prakse”

Dodatak 8

Uzorak popunjavanja deklaracije 3-NDFL 2019 za fizička lica

Pogledajmo kako ispravno popuniti 3-NDFL deklaraciju za pojedinca koji nije registriran kao samostalni poduzetnik. Bez obzira na to koje prihode građanin prijavljuje i namjerava li tražiti odbitak poreza, moraće popuniti naslovnu stranicu, odeljke 1 i 2 obrasca. Podaci se po potrebi evidentiraju u prilozima deklaracije.

Popunite prijave:

- 1. i 7. - prilikom podnošenja zahtjeva za poreski odbitak pri kupovini nekretnine ili odbitak u vezi sa plaćanjem hipoteke;

- 1. i 6., kao i obračun priloga 1. - prilikom iskazivanja prihoda od prodaje nepokretnosti i druge imovine;

- 1 - prilikom izdavanja nekretnina;

- 1 i 5 - prilikom podnošenja zahtjeva za poresku olakšicu za liječenje, školovanje;

- 1 i 5, kao i obračun uz Prilog 5 - za ostvarivanje odbitka za troškove po ugovorima o osiguranju (život, penzije).

Kao primjer, pogledajmo situaciju u kojoj je građanin Vitalij Andrejevič Volkov prodao kuću za 2,4 miliona rubalja, koju je posjedovao manje od 5 godina (kupljeno nakon 01.01.2016.). Mora platiti porez po stopi od 13%, ali kako bi smanjio poreznu osnovicu, odmah izdaje porezni odbitak u iznosu od 1 milion rubalja. Podatke unosi u naslovnu stranu, odeljke 1 i 2, dodatke 1 i 6, kao i u obračun za prilog 1.

Preporučljivo je popuniti deklaraciju posebno iz obračuna i priloga 1 i 6, a zatim popuniti naslovnu stranu i rubrike i navesti brojeve stranica. Ovo je posebno važno ako sve podatke zapisujete ručno, jer ne možete ništa ispraviti u gotovoj deklaraciji.

Popunjavamo kalkulaciju za Dodatak 1 (red po red):

- upisati PIB, prezime i inicijale;

- Ostavite broj stranice za sada;

- 010 - kolona za označavanje katastarskog broja nekretnine. Sadržano u imovinskim dokumentima, možete besplatno saznati u bazi podataka Rosreestra;

- 020 - upisuje se katastarska vrijednost nekretnine na dan 1. januara godine u kojoj je nekretnina kupljena. Ako imovina nije procijenjena do navedenog datuma, dodaje se crtica;

- 030 - prihod od prodaje po osnovu ugovora;

- 040 - ako su dostupni podaci o katastarskoj vrijednosti, množi se sa faktorom 0,7. Ako je polje 020 prazno, onda 040 ostaje prazno;

- 050 - red za označavanje oporezivog iznosa. Odaberite veću vrijednost iz polja 030 i 040.

Pređimo na Dodatak 6. koji ukazuje na sve poreske olakšice na koje poreski obveznik računa. Ako građanin ima dokumente koji potvrđuju troškove za prodatu imovinu, onda popunjava polje 020. Ako nemaju, red 010. Ako poreski obveznik ne traži druge odbitke, tada se vrijednost navedena u kolonama 020 ili 010 prenosi u polje 160. .

Prilog 1 počinje PIB-om, prezimenom i inicijalima poreskog obveznika. Zatim unosimo:

- 010 - poreska stopa. Za rezidente - 13%, za nerezidente - 30%;

- 020 - šifre za vrstu prihoda navedene su u Prilogu br. 3. postupka popunjavanja prijave. U slučaju prijavljivanja prihoda od prodaje nepokretnosti može se koristiti šifra “01” ili “02”. “01” se označava ako je iznos prihoda po ugovoru (polje 030 obračuna Priloga 1) veći od katastarske vrijednosti pomnožene sa faktorom 0,7 (vrijednost upisana u polje 040). Kod “02” se upisuje ako je vrijednost u koloni 040 veća od vrijednosti u koloni 030;

- polja 030-060 služe za označavanje informacija o kupcu. Ukoliko nema detaljnih podataka, dovoljno je upisati prezime, ime i patronimiju novog vlasnika;

- u kolonu 070 potrebno je prenijeti vrijednost koja je evidentirana u redu 050 obračuna u Prilog 1;

- polje 080 ostaje prazno jer kupac nije poreski agent i ne može zadržati porez.

U odeljku 2 precizira se prihod od kojeg će se oporezovati, poreska osnovica i iznos poreza na dohodak fizičkih lica. Da biste to uradili napišite:

- 001 - 13 ili 30 odsto, zavisno od prebivališta poreskog obveznika (vidi polje 010 Priloga 1);

- 002 - vrsta prihoda - 3;

- u kolonama 010 i 030 - vrijednost polja 070 Priloga 1;

- vrijednost polja 160 Priloga 6 prepisuje se u red 040;

- vrijednost 060 se izračunava kao razlika između vrijednosti 030 i 040. Ako se dobije negativan broj, postavite na 0.

- izračunavaju se i vrijednosti polja 070 i 150. Da biste to učinili, broj iz linije je 060 × 13%;

- sve ostale kolone ostaju prazne.

Ono što ostaje je Odjeljak 1 i naslovna stranica. Ispunjavaju se prema algoritmu opisanom u primjeru deklaracije za individualne poduzetnike.

Odjeljak 1

Naslovna strana

Nakon što su sve stranice popunjene, moraju se prebrojati i uneti na naslovnu stranu, kao i numerisati. U našem primjeru, završili smo sa deklaracijom od 6 stranica. Dodatno, potrebno je razjasniti broj listova priloženih dokumenata ili njihovih kopija. Ostaje samo potpisati sve popunjene listove deklaracije (ne samo naslovni list) i staviti trenutni datum.

Svaki poreski obveznik mora samostalno izabrati šta treba da popuni i popunjen izveštaj pošalje Federalnoj poreskoj službi.

Online punjenje

Lako je popuniti 3-NDFL online da biste to učinili, morate imati registrovan lični račun kao individualni poreski obveznik. Prijava i lozinka za ovu uslugu mogu se dobiti od Federalne porezne službe nakon navođenja svih ličnih podataka prilikom registracije.

Mnogi operateri računovodstvenih usluga korisnicima nude pogodne programe za popunjavanje izvještaja na mreži za njegovo naknadno slanje putem interneta ili štampanje u papirnatom obliku. Ova metoda je poželjnija za one poreske obveznike koji su daleko od računovodstva i nemaju iskustva u popunjavanju izvještaja. Međutim, za ispravan unos podataka u ovaj obrazac nisu potrebna posebna znanja.

Kazne za neplaćanje poreza i greške u prijavi

Za neplaćanje poreza na dohodak građana predviđena je novčana kazna koja iznosi 5% neplaćenog iznosa poreza za svaki mjesec od dana kašnjenja, uključujući i nepotpune. Za nedostatak izvještaja, ako ne sadrži iznos poreza na dohodak građana, kazna će biti minimalna - 1000 rubalja. Ako postoji porez koji treba platiti, morat ćete platiti kaznu do 30% naplaćenog poreza.

Prema zakonodavstvu Ruske Federacije, postoji posebna kategorija lica koja su dužna da redovno izvještavaju. Bilans uspjeha državnih službenika sadrži podatke o:

- prihod koji primaju;

- imovinu u njihovom vlasništvu;

- troškovi koje su oni napravili.

U ovu kategoriju spadaju državni službenici zemlje, službenici na određenim pozicijama u strukturama vlasti, službenici regionalnih organa nadležnih za upravljanje i sl. U ovom materijalu gledamo dokument koji moraju popuniti i podatke unesene u njega.

Kao što je jasno iz naslova odjeljka, upravo ovaj obrazac izjave broj 460 je dokument koji državni službenici redovno popunjavaju. Imajte na umu da postoji opsežan skup pravila u vezi sa njegovim dovršenjem koja se moraju poštovati.

Odobrenje svake verzije ove potvrde, izdate za cijeli period izvještavanja državnih službenika, samostalno je izvršio predsjednik Ruske Federacije.

Unutar prikazanog obrasca upisuju se podaci o imovinskom stanju svakog od prijavljenih radnika za puni jednogodišnji period. To znači kalendarski period, odnosno 12 mjeseci, od prvog januara svake godine do 31. decembra.

Pored sopstvenih prihoda zaposlenog, potvrda broj 460 podrazumeva odraz prihoda i imovine članova njegove porodice, odnosno:

- supružnik;

- maloljetne djece.

Dostavljene materijale nadležni organi redovno traže od rukovodstva državnih organa, zbog čega se većina zaposlenih u državnim organima već dugo sjeća kako se tačno popunjava papir o kojem se raspravlja.

Sprovođenje postupka prikupljanja potrebnih podataka neophodno je kako bi se spriječilo neovlašteno bogaćenje službenih lica. Zakonski osnov za to su članovi zakona koji uređuju pravne odnose u oblasti javne službe:

- na broju 13;

- na broju 25.

Prema ovim dijelovima zakona, prije nego što pojedinac postane službenik državnog organa, dužan je prijaviti poreznoj službi da je primio izjavu o kojoj se radi.

Pravila za popunjavanje deklaracije

Kao što je već spomenuto, popunjavanje deklaracije je praćeno obaveznim poštivanjem određenih pravila registracije. Prije svega, riječ je o čitljivosti unesenog teksta, kao i brojeva. Podaci se unose ručno, ali nije zabranjena upotreba kompjuterske tehnologije, zahvaljujući kojoj je moguće postići veći kvalitet kompletiranja i zadržati integritet zapisa duže vrijeme.

Postoji lista zabranjenih metoda i elemenata popunjavanja informacija. Pogledajmo ih pobliže.

- Ispunjavanje podataka jednostavnom ili obojenom olovkom je strogo zabranjeno.

- Ispravke u sljedećem obrascu nisu dozvoljene na obrascu:

- greške ili mrlje prekrivene tekućinom za korekciju;

- slova obrisana strugačem;

- precrtavanje olovkom ili olovkom;

- popravke povrh grešaka i slično.

- U dokument je zabranjeno unositi digitalna imena ili druge fragmente teksta čije prepoznavanje ubuduće nije moguće ili je zaposlenima teško provjeravati obrazac.

- Obrazac ne možete dostaviti na verifikaciju i odštampati na papiru koji:

- ne odgovara standardnom A4 formatu;

- razlikuje se po boji od općeprihvaćene bijele boje;

- oštećeno;

- shabby;

- napunjen vodom ili drugim tečnostima.

Ko treba da popuni dokument

Dokument se popunjava u odnosu na službenika nadležnog državnog organa, kao i članove njegove porodice, koje predstavljaju:

- supružnik;

- djeca koja nisu navršila 18 godina od trenutka rođenja.

Bilješka! Nije dozvoljeno unositi podatke o više djece u jedan obrazac;

Dajemo primjer. Svetlana Ivanovna State je službenik u javnoj službi. U braku je 20 godina i za to vreme je rodila dvoje dece:

- kćerka Ekaterina;

- sin Aleksej.

Na dan 31. decembra izvještajne godine kćerka i sin su imali 15, odnosno 14 godina, odnosno nijedno od njih nije punoljetno. Svetlana Ivanovna će prijaviti prihode koji dolaze u njenu porodicu, imovinu i obaveze imovinske prirode, a za svakog člana njene male porodice dostaviće samo četiri dokumenta deklaracije na provjeru:

- kćer;

- sin;

- muž;

- sebe.

Bilješka! Po zakonu, za državne službenike, roditelji, braća i sestre, kao ni tetke i stričevi i druga rodbina ne pripadaju porodici, uprkos stvarnom prisustvu krvnih i rodbinskih veza.

Kada je u pitanju supružnik za koga se morate prijaviti u državu, on mora i dalje biti u braku sa zaposlenima u državnoj agenciji od 31. decembra izvještajne godine. Prema Porodičnom zakoniku Rusije, „građanska“ opcija nije zvanično priznata kao brak, već samo legalna, potvrđena u matičnoj službi, nakon zvaničnog završetka postupka za registraciju trenutnog građanskog statusa.

Možete ga prekinuti na potpuno isti način. Nije dovoljno da se zakon prvo raziđe u različite stanove, gradove ili čak države, morate podnijeti zahtjev za razvod braka u matičnoj službi, a tek onda je razriješiti mirnim putem ili sudskim putem. U ovom slučaju treba se usredotočiti na sljedeću stvar: bračna zajednica službeno prestaje da važi odlukom suda tek kada stupi na snagu.

Ako je na dan prijavljivanja, odnosno 31. decembra bilo koje godine, vaš supružnik službeno u statusu bivšeg supružnika, onda u prijavi ne morate navoditi podatke o njegovim prihodima, rashodima i imovini.

Kada je riječ o maloljetnom djetetu, za koje se također morate prijaviti u državu, važno je imati na umu da se njegova službena punoljetnost računa na dan nakon njegovog rođendana.

Dajemo primjer. Petr Ivanovič Zaposlenik u 2017. izvještava za 2016. godinu, prijavljujući prihode, troškove i druge aspekte blagostanja svoje porodice, budući da je u službi kao službenik jedne od državnih struktura. Ima ćerku Elizabet, koja je prošlog septembra napunila 18 godina. Budući da se na dan prijavljivanja, odnosno posljednjeg dana decembra 2016. godine, po zakonu smatra odvojenom osobom od porodice svojih roditelja, nema potrebe davati podatke o njoj.

Situacija će se ponoviti i za prijateljicu kćerke Petra Ivanoviča, Sofiju. Njen otac, Semjon Semenovič, služi u istom odeljenju kao Pjotr Ivanovič i takođe je dužan da dostavi izveštajne dokumente radi verifikacije. Rođendan njegove ćerke je 30. decembar 2016. godine, a 31. je već na snazi. Ispostavilo se da, uprkos činjenici da mu je rođendan došao dan ranije od datuma kada su dati podaci, on ne mora da se javlja za svoju kćer Sofiju.

Učestalost izdavanja sertifikata br. 460 za državne službenike

Prema utvrđenim standardima, izvještajni period za davanje potrebnih podataka na obrascu o kojem se raspravlja za državne službenike je kalendarski period od dvanaest mjeseci. Na svaki izvještajni datum (31. decembar godišnje) podnose obrazac, popunjavajući:

- podatke o sredstvima koja primaju oni i svaki član njegove porodice na glavnom mjestu rada, kao i iz drugih zakonskih izvora koji su predmet prijave;

- podatke o troškovima njegove porodice i njega u toku izvještajnih dvanaest kalendarskih mjeseci;

- podatke o imovini u vlasništvu zaposlenog i predstavnika njegove porodice, sa stanjem na dan 31. posljednjeg mjeseca u godini koja prethodi narednom jednogodišnjem periodu u kojem će se predati potvrda.

Obavezno je dostaviti podatke službenim licima u slučajevima kada je na kraju godine koja je predmet prijave relevantna jedna od dole navedenih situacija na listi:

- zauzima poziciju na odgovornoj poziciji, odnosno pod kontrolom antikorupcijskih sistema;

- radno mjesto je popunjeno privremeno, a na odgovornom je mjestu, odnosno pod kontrolom antikorupcijskih sistema.

Kako popuniti sertifikat, uputstva

Pogledajmo na brzinu kako se popunjava dostavljena potvrda.

Faza br. 1 – naslovna strana

Ovaj dio obrasca sadrži osnovne podatke o zaposleniku koji je prijavio, i to:

- prezime, ime, patronim u punom pravopisu, bez skraćenica;

- prezime, ime, patronimija supružnika ili djeteta, ako se podaci popunjavaju za njega;

- datum rođenja osobe o kojoj se daju podaci, prepisan kao u glavnom dokumentu ruskog državljanina;

- državna organizacija-poslodavac zaposlenog, bez skraćenica;

- radno mjesto koje zaposlenik popunjava u ovoj fazi;

- država, lokalitet, ulica, kuća i stan u mjestu prebivališta zaposlenog;

- poštanski broj za poštanske pošiljke koje se odnose na adresu stanovanja zaposlenog.

- registracija je privremena, ako postoji.

Faza br. 2 – dio jedan

Ovaj odjeljak uključuje evidentiranje svih prihoda koje je porodica primila tokom izvještajnog perioda. To uključuje:

- novac zarađen na utvrđenom mjestu rada, o čijem iznosu se uzimaju iz računovodstva državne službe, iz potvrde;

- stečeno kroz aktivnosti naučne ili pedagoške prirode, koje su se obavljale službeno, u skladu sa ugovorima zaključenim sa organizacijom poslodavca;

- novac zarađen kao rezultat kreativnog rada, na primjer, pisanje i objavljivanje zbirke pjesama, stvaranje skulptura, slika i sličnih umjetničkih predmeta;

- državni grantovi koji podržavaju kulturne, obrazovne i naučne aktivnosti;

- kamate na depozite zaposlenog u bankama;

- dividende člana trećih organizacija;

- novac od vrijednosnih papira;

- penzija;

- doplate raznih vrsta;

- novčane naknade za određene kategorije građana, na primjer, žene na porodiljskom odsustvu;

- porodični kapital;

- alimentacija,

- stipendije.

- stambene subvencije;

- najam apartmana;

- novac za prodaju sopstvene pokretne ili nepokretne imovine;

- nasljedstvo primljeno od preminulog rođaka;

- plaćanja osiguranja;

- novac dat na poslu za odlazak na službeni put;

- ostala primanja sredstava.

Faza br. 3 – drugi dio obrasca

Informacije o kupovini unose se unutar ovog dijela:

- automobili;

- kućište bilo kojeg formata;

- vrijedna dokumenta.

U ovom slučaju, kupovine moraju koštati zaposlenog više od novca koji je zaradio u posljednje tri godine.

Pogledajmo primjer. Margarita Petrovna Chestnaya kupila je vikendicu za svoju porodicu 2017. Međutim, trošak dugo očekivane kupovine premašio je sredstva koja je ona zaradila u prethodnih 36 mjeseci, odnosno:

- godina 2014;

- 2015;

- 2016.

Pošto se to dogodilo, Margarita Petrovna mora u drugom dijelu izjave navesti iznos kupovine, a ujedno i izvor dodatnih sredstava, a to je u ovom slučaju nasljedstvo primljeno od njenog preminulog voljenog ujaka, čiji iznos bila uključena u prvi dio.

Za svaki komad nekretnine upisuju se sljedeće oznake:

- adresa lokacije;

- puna površina.

Za vozilo, kao što je automobil ili motocikl, napišite:

- brand;

- model;

- ostale sveobuhvatne karakteristike koje vam omogućavaju da procenite cenu i druge parametre transporta.

Što se tiče vrijednih dokumenata, o njima morate pisati:

- pripadnost vrsti;

- pravno lice koje je odgovorno za njihovo oslobađanje.

Faza br. 4 – treći dio

Ovaj odjeljak uključuje informacije o nekretninama u vlasništvu porodice. Pored opšteprihvaćenih varijanti, kao što su stanovi i drugi objekti, kao i zemljište, podrazumeva se i naznaka vlasništva nad raznim plovilima.

Ako se radi opis stambene nekretnine, onda se navodi sljedeće:

- snimak;

- spratnost;

- pripadnost tipu;

- broj prostorija;

- adresa (uključujući državu, ako nekretnina nije u Rusiji);

- drugi parametri.

Faza br. 5 – četvrti dio

Sve informacije o računima službenika kod kreditnih institucija nalaze se u ovom dijelu. To uključuje ne samo artikle u rubljama, već i:

- valuta;

- metal.

Potrebne su sljedeće specifikacije:

- naziv kreditne institucije na osnovu koje je otvoren račun;

- oblik željenog imena;

- valuta;

- datum stvaranja;

- balans.

Nećete morati da dobijate informacije koje su vam potrebne iz glave. Provjerite bankovne izvode koje svaki vlasnik računa ima u ruci i zapišite tačno podatke koji su navedeni u njima unutar potvrde.

Faza br. 6 – peti dio

Ovaj dio je namijenjen za unos podataka o hartijama od vrijednosti. Oni su označeni sa:

- organizacija izdavanja;

- njen organizacioni i pravni format;

- iznos odobrenog kapitala željene organizacije.

Osim toga, unesite podatke o novčanim vrijednosnim papirima drugih formata, na primjer:

- računi;

- hipoteke;

- druge vrste dokumenata.

Na kraju navedite ukupnu cijenu svih vrijednosnih papira u ruci.

Faza br. 7 – šesti dio

Ovaj dio služi za unos podataka o imovinskim obavezama, koji se obično prikazuju:

- prostorije u kojima zaposleni i njegova porodica žive po osnovu besplatnog zapošljavanja;

- iznajmljeni stanovi i druge vrste stanovanja;

- druge opcije nekretnina.

Za svako ime unesite sljedeće podatke:

- vrsta zgrade;

- način korišćenja (najam i sl.);

- Dužina boravka;

- pravni osnov za boravak;

- adresa;

- područje objekta.

Isti odjel je odgovoran za evidentiranje dugova državnog službenika, a dug može biti na njegovoj strani ili u njegovom smjeru.

Video – Edukativni film “Popunjavanje potvrde o prihodima”

SPO „Certifikat BC“ ima za cilj automatizaciju toka dokumenata i značajno pojednostavljuje proces rada kako poreskim obveznicima tako i inspekcijskim organima. Detaljniji opis i upute korak po korak za popunjavanje možete pronaći u našem posebnom članku.

Hajde da sumiramo

Državni službenici popunjavaju formular za deklaraciju u cilju borbe protiv korupcije, koja je jedan od najozbiljnijih problema savremene Rusije. Kako ne biste pobrkali podatke i ne biste završili na listi zlonamjernih korumpiranih službenika, budite oprezni prilikom popunjavanja deklaracije. Zapamtite, nema potrebe skrivati postojeću imovinu, jer ona mora biti pošteno zarađena, kao rezultat rada i radnih aktivnosti.