Попълване на дневника за приходите и разходите ip. Отразяване на търговска такса. Система за данък върху книгите и патентите

Книгата за счетоводство на приходите и разходите (KUDIR) е данъчен регистър на приходите и разходите по опростената данъчна система. Книгата за приходите и разходите е необходима и за определяне на данъчната основа за единния данък, изчислен при прилагане на опростяването. Статията ще обсъди как да попълните книгата и каква информация трябва да се съдържа в нея.

Книга за отчитане на приходите и разходите: формуляр

Фактът, че книгата трябва да се води в опростен вид, се потвърждава от чл. 346.24 Данъчен кодекс на Руската федерация.

Има 2 вида книги за счетоводни приходи и разходи: за „опростени“ данъкоплатци и данъкоплатци по системата за патентен данък. И двата формуляра са одобрени със заповед на Министерството на финансите на Русия от 22 октомври 2012 г. № 135n.

Същата заповед съдържа текстове на инструкции за попълване на двата вида книжки. Книгата за отчитане на приходите и разходите, използвана от „опростени“ (организации и индивидуални предприемачи), е посветена на приложения 1 (формуляр на книга) и 2 (процедура за попълване, наричана по-нататък „Процедура“).

Можете да научите повече за правилата за водене на счетоводство по опростената данъчна система в статията „Процедура за водене на счетоводство по опростената данъчна система (2019 г.).

Книга за счетоводство на приходите и разходите по опростената данъчна система: принципи на отразяване на доходите

Съгласно чл. 346.24 от Данъчния кодекс на Руската федерация книгата за приходите и разходите е предназначена само за отчитане на транзакции по опростен режим. От това следва, че за отразяване на операции, свързани с разп Париили имущество, което съгласно чл. 346.15 от Данъчния кодекс на Руската федерация не е доход за данъчни цели по опростената данъчна система; не се изисква записване на приходи и разходи в книгата.

Пример

Организацията Сизиф прилага опростената данъчна система с обект „доход минус разходи“. През първото тримесечие организацията има приходи под формата на приходи от продажба на стоки, както и разходи под формата на плащане за наем на заети помещения и закупуване на стоки. Освен това е получен заем от банката за попълване на оборотен капитал.

Приходите, генерирани в резултат на получаването на приходи, както и разходите, трябва да бъдат отразени в книгата на приходите и разходите на датите, съответстващи на транзакциите.

Сумата на кредита не е необходимо да се вписва в книгата, тъй като съгласно ал. 10 стр. 1 чл. 251, подп. 1, т. 1.1 чл. 346.15 от Данъчния кодекс на Руската федерация кредитните средства не са обект на данъчно облагане.

Книга за счетоводство на приходите и разходите за индивидуални предприемачи и организации: характеристики на отразяване на транзакции по време на прехода от общия данъчен режим

Особеностите на вписването в книгата на счетоводните приходи и разходи от операции от организации и индивидуални предприемачи, които преминават към опростената данъчна система от общия режим на данъчно облагане, са предвидени от нормите на параграф 1 от чл. 346.25 Данъчен кодекс на Руската федерация.

Средствата, получени преди прехода към опростената данъчна система по договори, които се изпълняват след прехода към опростената данъчна система, подлежат на отразяване в книгата на приходите и разходите.

Ако доходът е бил включен в данъчната основа за данък върху дохода, тогава не е необходимо да го отразявате, дори ако е получен след прехода към опростената данъчна система.

Не е необходимо да се отразяват в книгата за приходите и разходите разходи, които съгласно чл. 346.16 не намаляват размера на данъчната основа за единния данък.

Книга за приходите и разходите: форма за комбиниране на два режима

Някои данъкоплатци комбинират 2 режима: опростена данъчна система и UTII. В този случай книгата за приходите и разходите според опростената данъчна система не трябва да съдържа нито приходи, съответстващи на UTII, нито разходи за него.

Това се потвърждава от писмо на Министерството на финансите на Русия от 29 октомври 2004 г. № 03-06-05-04/40. Авторите на писмото се основават на разпоредбите на параграф 8 на чл. 346.18 Данъчен кодекс на Руската федерация. Тъй като не са направени промени в този параграф, заключенията, изразени в писмото, остават актуални и до днес.

В допълнение към отчитането на приходните и разходните операции, книгата изчислява данъчната основа и определя размера на загубите от минали периоди, които я намаляват (член 346.24 от Данъчния кодекс на Руската федерация, клаузи 2.6-2.11, 4.2-4.7 от процедура).

Но дължимият данък в книгата за приходите и разходите не се изчислява - за това е данъчната декларация.

За информация относно това къде да видите контролни съотношения за проверка на данните от декларациите, прочетете статията „Федералната данъчна служба пусна контролни съотношения за декларацията по опростената данъчна система“ .

Книга за доходите с опростена данъчна система 6%

Ако данъкоплатецът, който предпочита да работи по опростената данъчна система, е избрал обекта „доход“, списъкът с транзакции трябва да посочва:

- плащания, които са разрешени от клауза 3.1 на чл. 346.21 от Данъчния кодекс на Руската федерация за намаляване на размера на данъка (клаузи 5.1-5.7 от Процедурата);

- разходи под формата на субсидии като част от държавната подкрепа за малкия и среден бизнес;

- разходи под формата на плащания за стимулиране на заетостта на безработни граждани (колона 5 от раздел I, параграфи 3-6 от точка 2.5 от процедурата).

Съгласно ал. 7, т. 2.5 от Процедурата, данъкоплатците с обект „доходи” могат да вписват други разходи в книгата за приходи и разходи по своя инициатива. Ако ги няма, имате право да не попълвате удостоверението за Раздел. аз, сек. II, сек. III, както и колона 5 от раздел. I (параграф 2, точка 2.5, точки 2.6, 3.1, 4.1 от Процедурата).

Къде да изтеглите безплатна книга за приходите и разходите за 2018 г. (промени в KUDiR от 2018 г.)

От 2018 г. данъкоплатците, използващи опростената данъчна система, трябва да използват актуализиран формуляр за книгата на приходите и разходите за записване на приходите и разходите. Факт е, че със заповед на Министерството на финансите на Русия от 7 декември 2016 г. № 227n, която влезе в сила на 1 януари 2018 г., формулярът KUDIR беше допълнен с раздел V, който отразява размера на търговската такса, което намалява размера на единния данък по опростената данъчна система за платците на опростената данъчна система с обект "доход". Със същата заповед са одобрени промени в Процедурата за попълване на КУДИР, както свързани с попълването на този раздел, така и съдържащи технически корекции.

Празен формуляр на книгата за приходите и разходите за 2018 г. можете да изтеглите в удобен формат безплатно от всеки счетоводен уебсайт или да използвате наличната справочна и правна система.

Формулярът за книгата за приходите и разходите, използван от 2018 г., може да бъде изтеглен и от нашия уебсайт.

Резултати

Всички „опростени“ жители, независимо от избрания обект на данъчно облагане, попълват раздел I от KUDIR. Попълването на други раздели на KUDIR се определя от това какъв обект на данъчно облагане, „доход“ или „доход минус разходи“, се прилага от опростения данъкоплатец. За „опростени лица“ с обект на данъчно облагане „доход“, от 01.01.2018 г. KUDIR е допълнен с още един раздел, който отразява платените суми на търговския данък.

Книгата за счетоводство на приходите и разходите (KUDiR) се поддържа от индивидуален предприемач, използващ обща системаданъчно облагане. Счетоводството на дейностите на предприемач в данъчна система със специално предназначение е коренно различно от документооборота на LLC. Основната разлика е в необходимостта от поддържане на този документ.

OSN на индивидуалния предприемач с право се счита за най-голям сложна формасчетоводство със счетоводители и експерти.

Каква е тази книга

Книгата за приходите и разходите се използва за записване на транзакции, извършени в хода на дейността на индивидуален предприемач. Формата и процедурата за поддържане на дневника са установени със заповед на Министерството на данъците и данъците на Руската федерация от 13 август 2002 г. за No BG-3-04/430. За предприемач с малък оборот управлението не е трудно, но за компании със значителен оборот книгата заема няколко тома.

Книгата за приходите и разходите се използва за записване на транзакции, извършени в хода на дейността на индивидуален предприемач. Формата и процедурата за поддържане на дневника са установени със заповед на Министерството на данъците и данъците на Руската федерация от 13 август 2002 г. за No BG-3-04/430. За предприемач с малък оборот управлението не е трудно, но за компании със значителен оборот книгата заема няколко тома.

KUDiR комбинира счетоводство и данъчно счетоводство, въпреки че се счита за документ от данъчния регистър. В документа се въвеждат следните данни:

- Отчитане на дълготрайните активи и начисляване на амортизация.

- Начисления заплатии данъчно облагане на вноски във фондове.

- Управление на други разходи и комунални услуги.

- Данъчно облагане на сделки с теглене на разликата, която в крайна сметка се облага с данък върху доходите на физическите лица.

Изключение от счетоводството е определянето на размера на ДДС. Разликата в счетоводните методи (парични средства за данък върху доходите на физическите лица и начисляване на ДДС) не позволява получаване на еднакви данни. Несъответствието между показателите на KUDiR и данъчната декларация по ДДС често причинява допълнителни въпросиот контролните органи.

Изключение от счетоводството е определянето на размера на ДДС. Разликата в счетоводните методи (парични средства за данък върху доходите на физическите лица и начисляване на ДДС) не позволява получаване на еднакви данни. Несъответствието между показателите на KUDiR и данъчната декларация по ДДС често причинява допълнителни въпросиот контролните органи.

Данъчният период за попълване на KUDiR е определен като Календарна година. За списанието няма отчетни периоди. Особеността на данъчния период се основава на крайния резултат от финансовите показатели - определяне на данъчната основа за данък върху доходите на физическите лица за годишния период. Данъкоплатците на индивидуалните предприемачи плащат на OSN 13% от разликата между приходите и разходите.

При приспадане на годишния данък върху доходите на физическите лица от дневника могат да възникнат загуби, при получаването на които данъкът не се внася в бюджета. Отрицателен резултатдейност не се пренася към бъдещ данъчен период и не се покрива от печалбите от следващите години.

Кой е длъжен да го поддържа, трябва ли да се заверява?

KUDiR се поддържа от самия предприемач или от счетоводен служител на счетоводния отдел. Независимо за какво се използва списанието, трябва да се съхранява 5 години.

KUDiR се поддържа от самия предприемач или от счетоводен служител на счетоводния отдел. Независимо за какво се използва списанието, трябва да се съхранява 5 години.

Ако KUDiR се извършва в в електронен формат, в края на периода трябва да се разпечата и флашне. Периодът се определя самостоятелно в рамките на предприятието, но не може да надвишава една година. Книгата трябва да бъде номерирана и подвързана по предписания ред, като се посочват:

- брой листове;

- подпис на индивидуалния предприемач с декодиране на името;

- печат, ако е наличен и използван.

Ако оборотът на индивидуален предприемач е значителен, шиенето се извършва ежемесечно. За малки фирми една актуализация на фърмуера на година е достатъчна.

Формулярът за данъчно облагане и счетоводство не е достатъчно покрит от програмите за обслужване, така че често се попълва в ръчно. Преди да започне ръчното дневник, той се номерира и зашива.

Клауза 8 от Процедурата за поддържане на KUDiR посочва необходимостта книгата да бъде заверена от инспекцията на Федералната данъчна служба, но Данъчният кодекс на Руската федерация не дава точни указания за крайния срок. Повечето индивидуални предприемачи представят дневника за заверка във Федералната данъчна служба заедно с декларацията 3-NDFL. Няма санкция за неизпращане на книга. Книгата се предава за контрол при проверка на място или апаратна проверка.

Който не може да води книга

За предприемачи, които не са декларирали използването на специални режими, OSN се установява по подразбиране. Редица предприемачи не извършват дейност, което означава липса на:

- Паричните средства текат през каса и разплащателна сметка.

- Постъпления на стоки и материали, дълготрайни активи в склада.

- Продажба на стоки или готови продукти.

- Заплати и данъци.

- Необходимостта от отчитане на дълготрайни активи и амортизация.

Ако през данъчната година не е имало предприемаческа дейност, не се изисква водене на книга.

Възможни глоби и санкции

Предприемачът има право самостоятелно да разработи формуляр KUDiR със задължителни раздели, които му позволяват да контролира облагането с данък върху доходите на физическите лица. Записването на транзакциите също трябва да се извършва номенклатурно, но имената на колоните могат да се променят. Използването на новата коригирана книга трябва да бъде съгласувано с Федералната данъчна служба, като я изпратите до инспектората с придружително писмо.

Предприемачът има право самостоятелно да разработи формуляр KUDiR със задължителни раздели, които му позволяват да контролира облагането с данък върху доходите на физическите лица. Записването на транзакциите също трябва да се извършва номенклатурно, но имената на колоните могат да се променят. Използването на новата коригирана книга трябва да бъде съгласувано с Федералната данъчна служба, като я изпратите до инспектората с придружително писмо.

Ако вашата собствена версия на дневника не е съгласувана с контролния орган, Федералната данъчна служба може да счита поддържането на нов формуляр като негово отсъствие. Непознаването на книгата води до налагане на глоба от 200 рублиза липса на един документ, който е данъчен регистър.

Можете да видите как да попълните правилно този документ в следния видеоклип:

Правила и процедура за попълване

Попълването на формуляра става в хронологичен ред. Книгата се поддържа въз основа на първични документи - фактури, М-11, фактури, актове, чекове на KKM, платежни нареждания. Особеността на операциите е управлението на номенклатурата и касовия метод на отчитане на приходните и разходните операции. Записът се извършва, като се вземе предвид редът:

- Транзакцията се записва ежедневно, с отделен ред за всеки артикул.

- Редът съдържа данни за приход, ДДС, разход (себестойност) и разлика (печалба) за всяка операция.

- Приходите се въвеждат след извършено плащане от купувача през каса или банкова сметка.

- Разходите се отписват след плащане на стоки, суровини, материали на доставчика.

Редът за определяне на доходите съответства на гл. 25 Данъчен кодекс на Руската федерация. Приходите включват приходи от основни дейности, с изключение на косвени данъци (ДДС), неоперативни и други приходи. Попълването на текуща сметка със средства, заеми или кредити на предприемача не се счита за приход.

Редът за определяне на доходите съответства на гл. 25 Данъчен кодекс на Руската федерация. Приходите включват приходи от основни дейности, с изключение на косвени данъци (ДДС), неоперативни и други приходи. Попълването на текуща сметка със средства, заеми или кредити на предприемача не се счита за приход.

Списанието предоставя таблични форми за различни видоведейности - производство, търговия, услуги. В зависимост от спецификата те трябва да бъдат попълнени различни формимаси. Непопълнените формуляри се отпечатват и подават едновременно с попълнените формуляри.

Воденето на дневник изисква отговорното лице да:

- Контролиране на получаването на пари от купувача. Специално вниманиезаслужават сумите, внесени от лица чрез пластмасови карти. Постъпленията от придобиване се обработват на една сума и се отразяват в банката ден по-късно и минус таксите за обслужване.

- Проверка дали е извършено плащане към доставчика за всеки продаден артикул работна смяна. Единичната цена се включва само след плащане на получените стоки.

- Правилно отписване на себестойността на продуктите и стоките, чието отписване може да бъде записано с помощта на методите FIFO или средната цена на единица.

Точността на определяне на цената на отписването на стоки като разход е една от трудностите при поддържането на KUDiR. За да се предотвратят грешки, е необходимо да се водят партидни записи на получените стоки, което може да се направи само автоматично.

Отстраняването на остатъците изисква доста труд. В началото и в края се показва остатъкът от стоки и материали в склада, получени от доставчика. Освен това балансът на материалните запаси включва активи на неплатени разходи към доставчика, приходите от които се включват в данъчната основа. Инвентарните салда се прехвърлят към бъдещ период - нова календарна година.

Публикувано тук: писахме за самия данък, кой може да го прилага, какви ограничения има, как се изчислява и как се попълва декларация. Днес най-накрая стигнахме до попълването на KUDIR. В тази статия ще намерите пример за дизайна на KUDIR за опростената данъчна система върху дохода.

Най-удобно е автоматично да попълвате KUDIR, да поддържате записи и да изпращате отчети специална услуга.

Първо, нека ви напомним, че KUDIR е счетоводна книга за приходите и разходите, тя трябва да се поддържа както от индивидуални предприемачи, така и от компании, които плащат опростени данъци. Индивидуалните предприемачи и юридическите лица го попълват по същия начин, няма съществени разлики, така че нашите един пример ще свърши работаза всички – отразява основните моменти. Разликите в попълването на книгата се дължат само на различни обекти на данъчно облагане. Ето пример за опростената данъчна система - доход.

И така, няколко основни момента:

- KUDIR се извършва безотказно, ако не сте извършвали дейност през годината, трябва да имате нула KUDIR;

- Всички операции се въвеждат в KUDIR, винаги в хронологичен ред;

- транзакциите се въвеждат в КУДИР въз основа на първичния документ;

- информацията се отразява позиционно: една операция – един ред;

- всички записи се изготвят на руски език;

- грешките в KUDIR могат да бъдат коригирани, но такава корекция трябва да бъде обоснована и заверена с подписа на индивидуалния предприемач (генерален директор на юридическото лице) с датата на корекцията и печат (ако се използва);

- записите се водят в пълни рубли;

- KUDIR може да бъде отпечатан и попълнен на хартиен носител или можете да запазите Excel файл на вашия компютър, във втория случай той ще трябва да бъде разпечатан в края на периода. Счетоводната книга трябва да бъде зашита: прошита и номерирана, подписана и подпечатана.

Формулярът KUDIR е унифициран, формулярът е одобрен със Заповед на Министерството на финансите на Руската федерация № 135n от 22 октомври 2012 г. В него можете да намерите самия формуляр и инструкции за попълването му.

ВАЖНО!!!От 1 януари 2018 г. всички предприемачи, използващи опростената данъчна система, трябва да поддържат KUDIR в нов формуляр, одобрен с горната заповед, като вземат предвид промените от 1 декември 2016 г. № 227н.

Какво е новото в KUDIR?

- Добавен е раздел V, който е необходим за отразяване на търговския данък, който в момента е актуален за московските предприемачи.

- Към инструкциите за попълване на KUDIR е добавен нов раздел VI, обясняващ как правилно да се отрази търговската такса. (Приложение № 2 към Заповед № 135н)

Още веднъж подчертаваме, че тези промени важат за попълването на KUDIR от 01.01.2018 г. Трябва да попълните годината 2017 съгласно стария Правилник и стария формуляр KUDIR.

Как да попълните KUDIR

Попълването на KUDIR сами е доста просто, особено за индивидуални предприемачи с малък брой операции. Можете също да използвате услугите на счетоводител или специални онлайн услуги. Днес ще говорим за това как сами да попълните KUDIR.

Нека се справим с тях един по един:

- Заглавна страница - стандартна заглавна страница, в която трябва да посочите данните на данъкоплатеца и годината, за която се съставя документът;

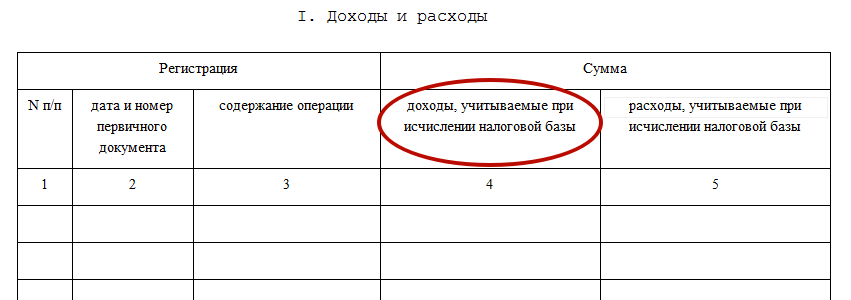

- Раздел I Приходи и разходи - попълва се от всички индивидуални предприемачи и юридически лица, използващи опростената данъчна система;

- Раздел II Изчисляване на разходите за дълготрайни активи и нематериални активи, които се вземат предвид при изчисляване на данъчната основа;

- Раздел III Изчисляване на размера на загубата, взета предвид при изчисляване на опростената данъчна система

Тези два раздела се попълват само от тези, които са преминали към опростената данъчна система с база доходи - разходи.

- Раздел IV Разходи, които намаляват данъка върху опростената данъчна система в съответствие с Данъчния кодекс на Руската федерация (с други думи, застрахователни премии, които плащате за себе си и вашите служители) - в този раздел данните се въвеждат само от тези, които имат избра опростената версия с базата на доходите.

какъв е резултатът Индивидуален предприемач, използващ опростената данъчна система за доходи, трябва да попълни заглавната книга, раздели I и IV.

Стъпка 1: Попълнете заглавната страница

Какво трябва да бъде посочено на заглавната страница? Въвеждаме следните данни:

- годината, за която се води книгата – „за 2017 г.”;

- дата на отваряне на книгата – 01.01.2017 г.;

- Пълно име на индивидуалния предприемач (име на организацията);

- IP INN (TIN/KPP на юридическо лице);

- Обект на облагане с данък е “доход”;

- Адрес (за индивидуални предприемачи - местоживеене, за юридически лица - местоположение);

- Номер на сметка и банка.

Пример за попълване на заглавната страница KUDIR е представен по-долу:

Стъпка 2: Попълнете раздел I Приходи и разходи

Индивидуалните предприемачи, използващи опростената данъчна система - Доходи записват доходите си в този раздел. Посочени са и някои разходи, но ще кажа повече за това по-долу.

И така, в раздела има четири таблици - една за тримесечието. Всяка операция се записва на отделен ред; В колона на таблица 5:

- № – въвежда се номерът на записа по ред;

- Дата и номер на първичния документ – въвежда се информация за документа, който е основание за отразяване на сделката;

- Съдържание на операцията – запишете същността на операцията;

- Доход – посочете размера на дохода;

- Разходи - тук е посочен размерът на разходите (колоната се попълва от тези, които изчисляват опростената данъчна система, като използват базата "Доходи - Разходи").

Ето няколко примера, тъй като доходът може да дойде по различни начини:

- При получаване на каса (за ползващите касови апарати) - посочва се дата и номер на Z-отчет, който се прави в края на деня;

- При получаване на приходи от BSO:

- Ако това е BSO при поискване, тогава поставете датата и нейния номер;

- Ако това са няколко BSO на ден, съставете един PKO за тях и посочете неговата дата и номер. В този случай PKO трябва да посочва всички BSO, които сте написали през деня.

важно! По този начин можете да регистрирате BSO, издадени за един ден - всички те ще имат една и съща дата. BSO за различни дни не могат да бъдат отразени всички заедно в един ред.

- Когато го получите по сметката си, посочете датата на пристигане и номера на платежната бележка / номера на банковото извлечение.

Пример за попълване на KUDIR във всеки случай е даден по-долу:

Има ситуации, когато трябва да издадете декларация, но разписката вече е записана в KUDIR. Това може да стане чрез обръщане на въвеждането. Сумата за възстановяване също се отразява в колона „Доход“, но със знак минус.

Вижте примера по-горе за формата на запис. Клауза 4 отразява възстановяването на доставчика на надплатената авансова сума.

В края на тримесечието таблицата показва общата сума на дохода. В нашия пример тя възлиза на 27 600 рубли. Останалите таблици се попълват през 2-ро, 3-то и 4-то тримесечие. Те обобщават тримесечните приходи и кумулативните резултати за шест месеца, девет месеца и една година. Нека си представим, че не сме имали никакви операции в следващите периоди, тогава останалите таблици ще бъдат така:

В някои случаи платците на опростената данъчна система показват разходи в KUDIR. Всъщност има два такива случая:

- Разходи от плащания за подпомагане на безработни граждани;

- Разходи от получени субсидии по програмата за подкрепа на МСП.

Тези суми се отразяват едновременно в две колони - като приходи и като разходи. В резултат на това те взаимно се компенсират и не оказват влияние върху изчисляването на данъчната основа.

Пример за такъв запис е тук:

Сертификатът за раздел I не се попълва, информацията се попълва от тези, които са избрали опростената данъчна система с различна основа.

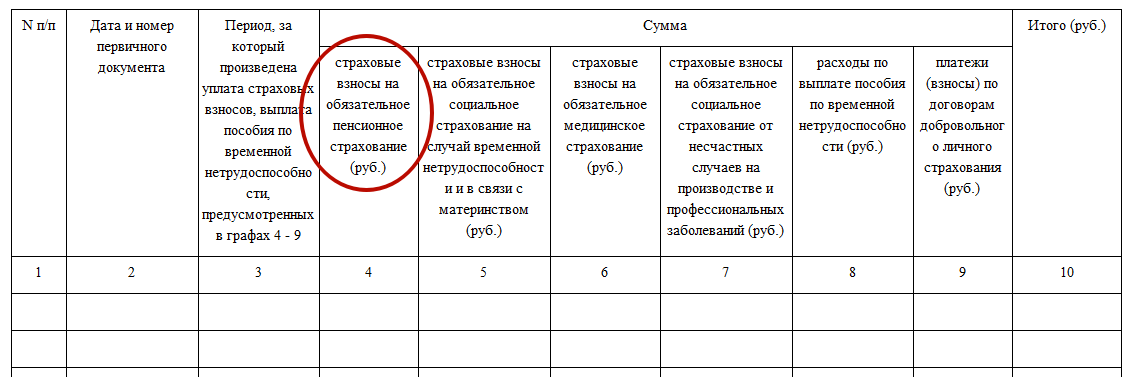

Стъпка 3: Попълнете раздел IV

Този раздел съдържа голяма таблица, но в нея няма нищо сложно. Разделен е на 10 колони:

- № – пореден номер на операцията;

- Дата и номер на първичния документ, потвърждаващ операцията;

- Периодът, за който са внесени вноски;

- Колони 4-9 – видове вноски и плащания;

- Колона 10 е общата сума за реда.

Как да попълните този раздел? Ако сте индивидуален предприемач, който работи сам, без да наема служители, тогава тук трябва да посочите плащането на вноски във фондовете за себе си. Например, вие сте ги прехвърлили изцяло през март: 23 400 рубли за пенсионно осигуряване, 4 590 рубли за медицинско осигуряване.

Завършеният раздел ще изглежда така:

След това остава само да се сумират резултатите по тримесечия и по периоди на база начисляване.

Индивидуалните предприемачи със служители в този раздел трябва да покажат не само плащанията за себе си, но и сумите, изплатени за своите служители, тъй като те също могат да бъдат приспаднати от данъка в рамките на установените граници.

Организациите попълват KUDIR по същия начин. На заглавната страница те посочват своето име, данъчен идентификационен номер и контролен пункт, както и адрес на местонахождение. Няма разлики в отчитането на приходите. В раздел IV, както и индивидуалните предприемачи със служители, те показват сумите на плащанията за своите служители.

Можете да изтеглите попълнения образец, представен в статията от

IN този материалможете да изтеглите нов формуляр за книгата на приходите и разходите по опростената данъчна система, която трябва да се използва от „опростени“ хора от 2018 г. Тази книга е необходима за LLCs и индивидуални предприемачи. Материалът обобщава всички възможни формати на новата книга, които могат да бъдат полезни за попълване и преглед (формуляри Word, Excel, pdf). Можете също така да се запознаете с примерния формуляр и да разберете какво се е променило във формуляра от 2018 г.

Кой използва KUDiR през 2018 г

KUDiR - означава книга за приходите и разходите по опростена система за данъчно облагане. През 2018 г. всички, които използват опростената процедура (например LLC и индивидуален предприемач), са длъжни да водят книга за приходите и разходите. Формата на книгата е одобрена със заповед на Министерството на финансите на Русия от 22 октомври. 2012 № 135н. В книгата за приходи и разходи организациите и индивидуалните предприемачи, използващи опростената данъчна система, трябва да отразяват бизнес транзакциите, извършени през отчетния (данъчен) период.

Начини за водене на книга

През 2018 г. книгата за приходите и разходите може да се води както „на хартия“, така и в електронен вид (клауза 1.4 от Процедурата, одобрена със заповед на Министерството на финансите на Русия от 22 октомври 2012 г. № 135n).

В зависимост от формата, в която се води счетоводната книга, процедурата за нейното изготвяне е различна.

В края на всеки отчетен период (първо тримесечие, полугодие и деветмесечие) счетоводната книга, която се води електронно, също трябва да бъде разпечатана на хартиен носител. Това следва от разпоредбите на параграфи 1.4 и 1.5 от Процедурата, одобрена със заповед на Министерството на финансите на Русия от 22 октомври 2012 г. № 135n.

Нов KUDiR от 2018 г

От 2018 г. трябва да използвате нова форма на счетоводна книга за приходите и разходите. Промените в KUDiR от 2018 г. са направени със заповед на Министерството на финансите от 7 декември 2016 г. № 227n. Това е, което се променя.

Промяна #1: Нов раздел за търговска такса

На основание клауза 8 на чл. 346.21 от Данъчния кодекс на Руската федерация, „опростените“ хора, дори с обект „доход“, имат възможност да намалят единния данък чрез удръжки на търговския данък, където е валиден (засега само в Москва).

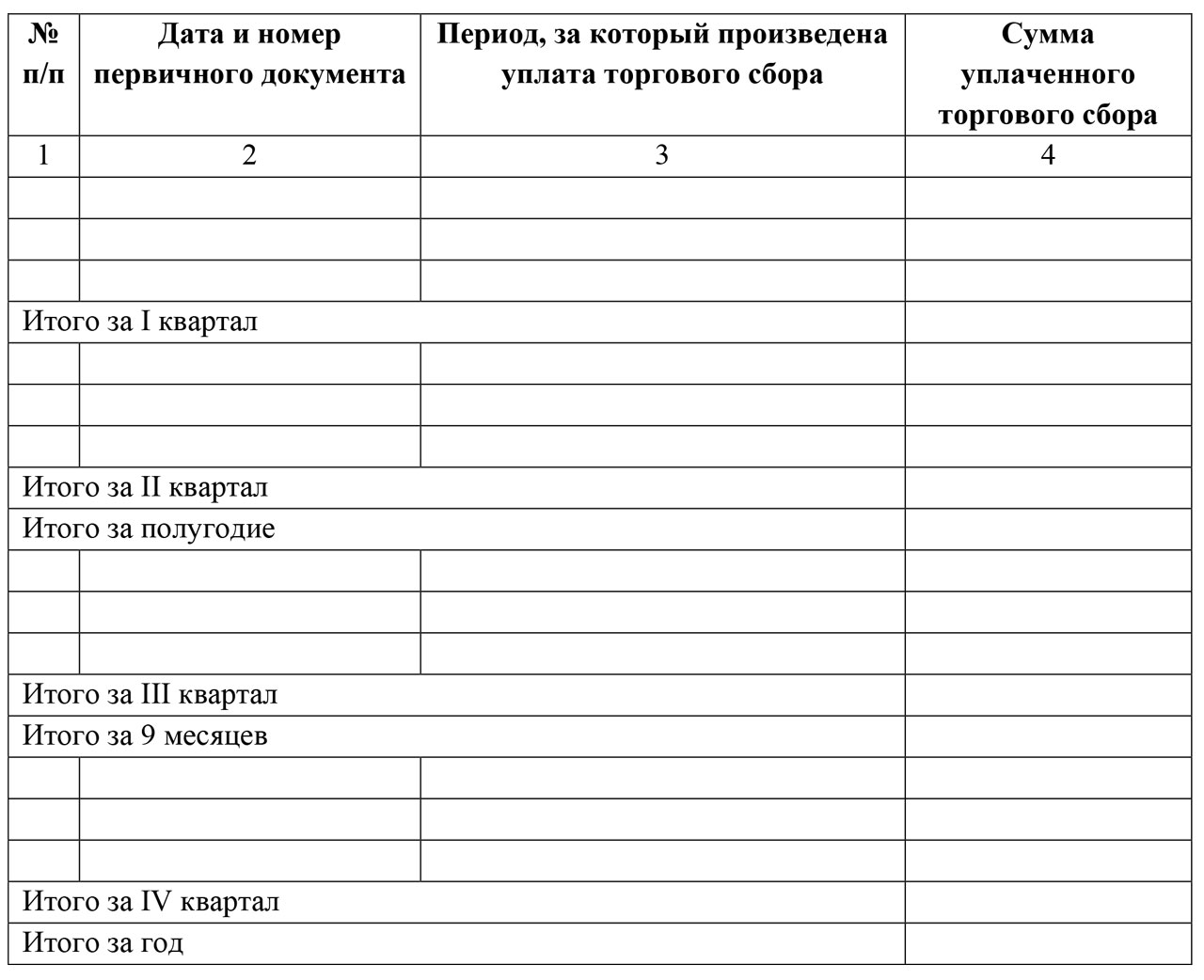

За тези цели от 2018 г. в книгата за приходи и разходи е въведен отделен 5-ти раздел. Изглежда така:

Както можете да видите, всички плащания за търговската такса са дадени в хронологичен ред. Обърнете внимание, че до 2018 г. формулярът за книга изобщо не предполагаше отразяване на таксата за търговия. Счетоводителите трябваше да имат предвид събраните данъчни суми и да намалят с тях опростения данък още преди да го впишат в книгата. От 2018 г. тази нужда отпадна.

Промяна #2: Печат

От 2018 г. Министерството на финансите директно посочи, че книгата не трябва да бъде заверена с печат, ако фирма или индивидуален предприемач, използващ опростената данъчна система, предпочита да се откаже от собствения си печат.

Нека ви напомним, че тази възможност стопански субектисе появи на 7 април 2015 г. благодарение на Федералния закон от 6 април 2015 г. № 82-FZ.

Нека отбележим, че преди това счетоводният отдел трябваше да разпечата цялата електронна книга за приходите и разходите по опростената данъчна система в края на годината и да постави печата и подписите на компанията върху нея. За периода 2017 г. това също ще трябва да стане, но без задължителния фирмен печат.

Промяна 3: Печалби на контролирани чуждестранни лица

От 2018 г. в KUDiR трябва да фигурира само доходът на опростеното лице. Нека припомним, че те са показани в четвъртата колона на 1-ви раздел.

В правилата за попълване на книгата от 2018 г. Министерството на финансите пояснява, че печалбите на чуждестранни компании, контролирани от местния опростител, не е необходимо да се показват в книгата за приходи и разходи по опростената данъчна система от 2018 г.

Уловката беше, че върху печалбата на КЧД се плаща съвсем друг данък - върху печалбата, а въпросният регистър се води само за целите на опростената данъчна система. Междувременно правилото, че печалбите от CFC не трябва да се включват в книгата, не е записано никъде.

Промяна № 4: „Доход“ на индивидуалния предприемач без служители

Актуализираните правила за попълване на книгата за приходи и разходи от 2018 г. значително опростиха съответното задължение за бизнесмени без служители, които използват обекта „доход“ и плащат застрахователни премии само за себе си.

От 1 януари 2017 г. е в сила член 430 от Данъчния кодекс, озаглавен „застрахователни премии във фиксирана сума“. Той регулира изчисляването на застрахователните премии от индивидуалните предприемачи „за себе си“. От 1 януари 2018 г. бизнесмените, които използват опростената данъчна система, ще могат лесно да вписват в книгата всичките си удръжки за задължителна застраховка: за доходи до 300 000 рубли и 1 процент от доходите над определеното ниво.

Обърнете внимание, че до 2018 г. контролерите често се отнасяха враждебно към намаляване на данъка върху опростената данъчна система поради еднопроцентни вноски. Оттук възникнаха проблеми с попълването на книгата за приходите и разходите. Що се отнася до размера на фиксираните застрахователни премии за индивидуални предприемачи от 2018 г., ние предоставихме новите суми в статията: „“.

Заключения и формуляри за изтегляне

И така, нека обобщим всички промени в книгата за приходи и разходи (KUDiR) от 2018 г. в таблицата:

| промяна | Коментар |

| Нов раздел за търговска такса | Ако използвате опростен подход с обекта „доход“, тогава търговската такса, с която намалявате данъка, трябва да бъде посочена в отделен раздел V. |

| Няма нужда от заверка на книжката | Книгата няма да се подпечатва от тези фирми и предприемачи, които са отказали печата. Това правило беше ясно записано за книгата. |

| Няма нужда да показвате свръхпечалба | В колона 4 „Приходи” на раздел I няма да е необходимо да се посочват печалбите на контролирани чуждестранни дружества. Това е ясно посочено в реда на изпълнение. |

| Индивидуалните предприемачи могат да отразяват застрахователни премии | Индивидуалните предприемачи, използващи опростената данъчна система, ще могат лесно да изброят в книгата всичките си удръжки за задължително осигуряване: както от минималната работна заплата, така и от 1 процент от дохода над определеното ниво. |

В резултат на това счетоводната книга за приходите и разходите, използвана от 2018 г., се състои от заглавна страница и пет раздела:

- Раздел I „Приходи и разходи”;

- Раздел II „Изчисляване на разходите за придобиване (изграждане, производство) на дълготрайни активи и за придобиване (създаване от самия данъкоплатец) нематериални актививзети предвид при изчисляване на данъчната основа за данъка за отчетния (данъчен) период“;

- Раздел III „Изчисляване на размера на загубата, която намалява данъчната основа за платения данък във връзка с прилагането на опростената система за данъчно облагане за данъчния период“;

- Раздел IV „Разходи, предвидени в параграф 3.1 от член 346.21 от Данъчния кодекс на Руската федерация, намаляващи размера на платения данък във връзка с прилагането на опростената система за данъчно облагане (авансови данъчни плащания) за отчетния (данъчен) период“ ;

- Раздел V „Размерът на търговската такса, която намалява размера на данъка, платен във връзка с прилагането на опростената система за данъчно облагане (авансови данъчни плащания), изчислен за обекта на данъчно облагане от вида стопанска дейност, по отношение на която търговската такса се установява за 20__ отчетен (данъчен) период” .

Пример за попълване на нова книга

- през 1-во тримесечие - 120 000 рубли,

- през второто тримесечие - 150 000 рубли,

- през 3-то тримесечие - 140 000 рубли,

- през 4-то тримесечие - 180 000 рубли.

На тримесечие индивидуалният предприемач плаща застрахователни премии към Пенсионния фонд на Руската федерация и задължителна медицинска застраховка „за себе си“ в размер на 7000 рубли, общо 28 000 рубли са преведени за годината. Тримесечният размер на таксата за търговия е 9 000 рубли, прехвърляната годишно е 36 000 рубли.

Незаменим данъчен счетоводен регистър е книгата за приходите и разходите за индивидуалните предприемачи. Предприемачите на единния селскостопански данък и опростената данъчна система трябва да водят дневник, за UTII и OSNO не се изисква задължително е предвидено в Данъчния кодекс, чл. 346,24. Счетоводните данни формират основата за изчисляване на данък върху доходите и генериране на данъчна декларация. Книгата трябва да се попълва особено внимателно в съответствие с изискванията на данъчните власти. При установяване на нарушения индивидуаленще бъде глобен.

Как да поддържате и попълвате книга за приходите и разходите за индивидуални предприемачи по опростената данъчна система през 2019 г.: проба

KUDiR се създава след приемането на опростена процедура за плащане на данък общ доход. Всяка календарна година се отваря нов регистър. Книгата може да бъде попълнена електронно или на хартиен носител. По всяко време на данъчната година е разрешено да се промени формата на поддържане на KUDiR.

След 2013 г. книгата за приходите и разходите на индивидуалните предприемачи не подлежи на заверка от Федералната данъчна служба. Ако не е извършвана търговска дейност, трябва да се издаде формуляр „нула“.

Преди да попълните хартиената версия, трябва да номерирате страниците и внимателно да зашиете книгата. На последната страница се записва броя на листовете и се поставя печат и подпис.

Електронната книга се отпечатва изцяло след края на всяко тримесечие: всеки формуляр на всички раздели се отпечатва. След края на годината се изготвя по същия начин като хартиения вариант.

Хартиената версия е изпълнена с тъмно мастило. По-добре е да се вземат предвид рубли и копейки в записите. Използването на коригиращи продукти е строго забранено. Всички корекции трябва да бъдат направени чрез задраскване на хоризонтална линия и след това записване на правилната стойност в долната или горната част на реда. Корекции в печатни електронна книгапроизведени по същия начин.

Образец за попълване на книгата за счетоводство на приходите и разходите (KUDiR) за индивидуални предприемачи по опростената данъчна система от 6% през 2019 г. се намира на.

KUDiR за индивидуални предприемачи по опростената данъчна система 6%

Книгата съдържа важни данни за изчисляване на данъка върху доходите. Декларацията за опростена данъчна система от 6% трябва да съдържа информация от счетоводния дневник. За опростяване книгите за „приходи и разходи“ са адаптирани. Формулярите с правила за поддръжка бяха въведени през 2013 г. и продължават да са валидни и днес.

Структура на KUDiR за индивидуални предприемачи на опростената данъчна система 6% и правила за попълване

Регистърът съдържа заглавна страницаи четири секции. Книгата за приходите и разходите за индивидуални предприемачи по опростената данъчна система от 6% се съхранява в два раздела на „разписки“:

Основни правила за въвеждане на информация:

- Въвеждат се данни за стопански операции, взети предвид при изчисляване на данъка върху дохода;

- Към всеки запис е приложен изходен документ;

- Хронологията на операциите се поддържа. Новите данни се въвеждат на отделни редове. Няма оформление по никакъв начин;

- Всички записи се правят с руски букви.

Опростеният режим на данъчно облагане ви позволява да регистрирате в книгата основни данни за печалбите от продажби на продукти и приходите от непродажби. Въпреки това, не всички разписки ще бъдат взети предвид при изчисляване на плащанията към Федералната данъчна служба. Опростената книга за приходите и разходите на индивидуалните предприемачи не съдържа доходи, за които не се изчислява единният данък. Ако се вписват в книга, те трябва да бъдат изложени по специален начин.

„Опростеният“ данък не се прилага за:

„Опростеният“ данък не се прилага за:

- Печалби по патентната система и приписване;

- Дивиденти, награди и други приходи, посочени в чл. 346.15 параграф 3.

Доходът не е:

- Върнати аванси на клиенти;

- Пари, прехвърлени по погрешка и след това върнати на контрагентите;

- Пари за връщане на дефекти;

- Грешни записвания;

- Социалноосигурително обезщетение за отпуск по болест;

- Депозити за наддаване;

- Възстановени данъци;

- Депозити на контрагенти.

Дневникът на приходите и разходите на индивидуален предприемач по опростен начин може да съдържа следните разходи:

- Разходване на държавни субсидии за подпомагане на малкия бизнес или подпомагане на безработните да станат самонаети;

- Плащанията по чл. 346.21 от Данъчния кодекс, параграф 3.1.

При опростена данъчна система от 6% данъкът ще бъде намален поради:

- Плащания за задължително осигуряване (социално, медицинско, пенсионно).

- VHI вноски, ако застраховката не надвишава три дни обезщетения.

- Тридневен отпуск по болест, който не се покрива от VHI.

- Размерът на търговската такса, ако индивидуалният предприемач е неин платец.

Като се вземе предвид горното, данъкът може да бъде намален с 50%.

Процедура за пълнене

Книгата за приходите и разходите на индивидуален предприемач се попълва в определена последователност, като се вземат предвид нюансите за опростената данъчна система от 6%.

Заглавна страница

Заглавната страница може да бъде попълнена произволно, следвайки редица препоръки:

- Кодът OKUD не се предоставя от Gosstandart за KUDiR;

- “Дата” е денят на първото вписване в дневника;

- Не попълвайте OKPO за индивидуални предприемачи;

- Адресът трябва да съответства на данните, посочени в учредителните документи;

- Посочете номера на всяка сметка с името на банката, в която е открита.

Можете да изтеглите книгата за счетоводни приходи и разходи за индивидуални предприемачи за данък върху доходите, като използвате връзката.

Секция 1

Първият раздел се състои от таблици за всяко тримесечие и сертификат, чието попълване не е необходимо при опростената система за плащане на данъци.

Първият раздел се състои от таблици за всяко тримесечие и сертификат, чието попълване не е необходимо при опростената система за плащане на данъци.

Важни функции:

- Номерацията на първата колона е непрекъсната за целия отчетен период;

- Във втората колона е по-добре допълнително да посочите името на първичния документ;

- Доходът трябва да бъде изплатен в деня на получаване на парите. Държавните субсидии се записват в размера на разходите, направени чрез субсидии. Не се вписват постъпления, несвързани с дохода. Ако има възстановяване на сумата на купувача, тогава нейната сума се записва в четвъртата колона със знак „-“ в деня на превода;

- В петата колона се посочват изразходваните средства от държавни субсидии, подкрепени с документи.

Раздел 4

Четвъртият раздел отразява разходите, които намаляват размера на данъка. Важно:

- Непрекъсната номерация в първата колона;

- Във втората колона номера, датата и името на документа;

- В трета колона - месецът, за който са внесени вноските;

- Колони 4-9 трябва да съдържат сумата на разходите. Индивидуалният предприемач попълва колони 4 и 6 със сумите на вноските за служителите и себе си;

- Колона 10 е сумираща по ред.

KUDiR за индивидуални предприемачи по опростената данъчна система 15%

Книгата на приходите и разходите за индивидуални предприемачи, използващи опростената опростена данъчна система от 15%, има допълнителни раздели, които са важни за данъчните власти. Това е отделен регистър.

Бизнесменът допълнително попълва „Сертификат по раздел 1“. Посочва общата печалба и разходи за данъчния период. Важна е разликата между миналогодишния данък и неговия минимален размер. Данъкоплатецът има право да вземе предвид тази разлика в текущия период.

Организациите, използващи опростената данъчна система 15%, трябва да попълнят раздел 2. Разделен е на четвъртини. Те включват дълготрайни активи и нематериални активи със себестойност. Колони 7-8 трябва да се попълнят от индивидуални предприемачи, които са преминали към гратисен период след отчитане на нематериални активи с дълготрайни активи. В колона 10 въведете дела на разходите, взети предвид в приходния период (за нови обекти той е равен на 100%).

Можете да проучите образец за попълване на KUDiR за индивидуални предприемачи по опростената данъчна система 15% Раздел II във формат Excel на.

Раздел III „Изчисляване на размера на загубите“. Включва загубите за предходната календарна година. Те се записват ред по ред и след това се дешифрират. В ред 120 се вписва данъчната основа от първия раздел (статия 040). Следващият ред записва сумата на загубите за намаляване на данъка върху дохода през тази година. Започвайки от ред 160, въведете загубите на организацията, които ще бъдат взети предвид през следващия период.

Пример за попълване на третия раздел във формат Excel се намира на.

KUDiR за индивидуални предприемачи на UTII

Няма смисъл да изтегляте безплатна книга за счетоводни приходи и разходи за индивидуални предприемачи на UTII през 2019 г. във всякакъв формат (pdf, xls, doc). Този режим на облагане не изисква наличието на КУДиР. Съхранявайте записи за печалба индивидуален предприемачможе би в обикновен дневник - UTII е фиксиран режим на данъчно облагане. Данъкът не се изчислява върху реалния доход: изчислението взема предвид физическия показател с корекционен коефициент.

Отговорност за нарушения при провеждането на КУДиР

Поддържането на книга за приходите и разходите на индивидуален предприемач е задължително. Липсата му е грубо нарушение на счетоводството търговски дейности. Член 120 предвижда наказание под формата на глоба, чийто размер определя тежестта на нарушението. Минималната сума е 10 хиляди рубли.

Съгласно член 23 от Данъчния кодекс книгата трябва да се съхранява 4 години след края на данъчния период.

Предприемачът трябва да подхожда отговорно към счетоводството стопанска дейност. KUDiR е свързващата връзка на документацията на индивидуалния предприемач. С негова помощ е лесно да структурирате работата си, да организирате документите си и да премахнете проблемите с Федералната данъчна служба. Повечето хора започват книга за данъчни проверки, но тя ще стане важен помощник в счетоводството.

Видео: за KUDiR за индивидуални предприемачи