การประกาศรายได้สำหรับรอบระยะเวลารายงาน จะกรอกแบบแสดงรายการภาษีได้อย่างไร? รายงานภาษีมูลค่าเพิ่ม

ในประเทศของเรา กฎหมายหลักที่รับผิดชอบในการควบคุมการคำนวณอัตรา การบัญชี และการชำระภาษีคือรหัสภาษีของสหพันธรัฐรัสเซีย (รหัสภาษีของสหพันธรัฐรัสเซีย) มีการเปลี่ยนแปลงเกิดขึ้นเป็นประจำซึ่งจำเป็นต้องได้รับการตรวจสอบ

การรวบรวมการหักภาษีทั้งหมด ภาษีสรรพสามิต อากรของรัฐได้รับการจัดการโดย Federal Tax Service - Federal Tax Service บริการนี้มีเว็บไซต์อย่างเป็นทางการบนเวิลด์ไวด์เว็บ - www.nalog.ru ที่นี่ มีบริการต่างๆ มากมายดำเนินการทางออนไลน์เพื่อความสะดวกของผู้ใช้ กฎหมาย จดหมาย คำสั่งของหน่วยงานของรัฐจะถูกโพสต์ในรูปแบบอิเล็กทรอนิกส์ และให้คำแนะนำในการคำนวณและการหักภาษีทั้งหมดที่ถูกต้อง

งบกำไรขาดทุนประกอบด้วยข้อมูล:

เกี่ยวกับรายได้ทั้งหมดที่ได้รับจากผู้เสียภาษีสำหรับรอบระยะเวลาภาษีที่รายงาน

เกี่ยวกับแหล่งการชำระรายได้

เกี่ยวกับจำนวนเงินที่ชำระเป็นการชำระเงินล่วงหน้า

เกี่ยวกับจำนวนภาษีที่ชำระให้กับตัวแทนภาษีแล้ว

เกี่ยวกับจำนวนภาษีที่ต้องคืนหรือชำระเพิ่มเติมเมื่อสิ้นสุดระยะเวลาภาษี

ตามกฎหมายที่มีอยู่ การยื่นคำร้องต่อสำนักงานสรรพากรสามารถส่งได้โดยอิสระหรือทางอ้อม ผ่านตัวแทนทางกฎหมาย หรือส่งทางอีเมล สำนักงานสรรพากรได้รับเลือก ณ สถานที่ลงทะเบียนของบุคคลที่ยื่นแบบแสดงรายการรายได้ การไม่ปฏิบัติตามและการละเมิดกำหนดเวลาการรายงานตามกฎหมายจะส่งผลให้มีโทษปรับ ต้องกรอกแบบฟอร์มการคืนภาษีเงินได้และส่งเป็นสองชุด - ชุดหนึ่งจะยังคงอยู่กับผู้ตรวจสอบภาษีและอากรและชุดที่สองที่มีเครื่องหมายยอมรับจะถูกส่งกลับไปยังผู้เสียภาษี

หากคุณต้องการคุณสามารถกรอกคำประกาศด้วยตนเอง: ด้วยตนเองหรือในโปรแกรมที่พัฒนาขึ้นเป็นพิเศษ "ผู้เสียภาษีตามกฎหมาย" ซึ่งสามารถเข้าถึงได้ออนไลน์ฟรีบนเว็บไซต์อย่างเป็นทางการของ Federal Tax Service

การคืนภาษีเงินได้เป็นการรายงานบังคับสำหรับผู้ประกอบการทุกรายในระบบภาษีทั่วไปรวมถึงบุคคลอื่นอีกจำนวนหนึ่งซึ่งจะกล่าวถึงในรายละเอียดเพิ่มเติมด้านล่าง คุณต้องส่งแบบฟอร์มไปยังแผนกอาณาเขตของ Federal Tax Service ปี 2560 ปัจจุบันใช้แบบฟอร์มการคืนภาษีเงินได้แบบใด? กรอกข้อมูลในลำดับใด? ลองดูความแตกต่าง - คุณจะพบตัวอย่างการกรอกประกาศรายได้ประจำปีที่ท้ายบทความ

ตามมาตรฐานกฎหมายของรัสเซีย รายได้ใดๆ ที่พลเมืองได้รับจะต้องเสียภาษี ซึ่งจะต้องทำโดยการยื่นแบบแสดงรายการรายได้ f. ไปยังหน่วยงานด้านภาษี 3-NDFL หากองค์กรทำกำไร จะไม่มีการส่งงบกำไรขาดทุนในปี 2561 แต่จะกรอกรายงานผลลัพธ์ทางการเงินของกิจกรรมของนิติบุคคล

พร้อมกับ 3-NDFL พลเมืองจัดเตรียมเอกสารยืนยันรายได้และค่าใช้จ่ายจริงที่ได้รับ เพื่อจุดประสงค์นี้กรุณาแนบใบรับรองฉ. 2-NDFL, ใบเสร็จรับเงิน, ใบเสร็จรับเงิน, คำสั่งซื้อ, สัญญา ฯลฯ รายชื่อผู้ยื่นคำแถลงแบ่งได้เป็น 2 กลุ่ม คือ ผู้มีหน้าที่ต้องดำเนินการนี้ กับ ผู้ไม่มีภาระผูกพันแต่มีสิทธิสมัครใจยื่นรายงานยืนยันการหักเงิน, คืนภาษีเงินได้หัก ณ ที่จ่ายเกิน, ใช้สิทธิประโยชน์ ฯลฯ

ใครจะต้องยื่นแบบแสดงรายการภาษีเงินได้?

หากพลเมืองได้รับการว่าจ้างอย่างเป็นทางการและไม่ได้ประกอบธุรกิจเป็นผู้ประกอบการ เขาไม่จำเป็นต้องส่ง 3-NDFL นายจ้างเป็นผู้ให้ข้อมูลเกี่ยวกับรายได้ของเขา แต่จะต้องมีการประกาศในสถานการณ์ต่อไปนี้ (รหัสภาษี 227, 227.1, 228):

- เมื่อสร้างธุรกิจและสร้างรายได้ที่สอดคล้องกันจากกิจกรรมดังกล่าวที่ดำเนินการที่ OSNO

- หากบุคคลทำงานประกอบอาชีพอิสระหรือประกอบอาชีพเอกชน

- เมื่อได้รับเงินรางวัลจากการเข้าร่วมการพนัน การจับสลาก ลอตเตอรี่ ฯลฯ

- เมื่อได้รับรายได้จากค่าลิขสิทธิ์ที่จ่ายให้กับทายาทของผู้แต่งโดยชอบด้วยกฎหมาย

- เมื่อดึงรายได้เทียบเท่าต่าง ๆ (ในรูปและ/หรือเงินสด) จากบุคคลอื่นที่ไม่ได้จดทะเบียนเป็นผู้ประกอบการรายบุคคล

- เมื่อได้รับรายได้จากการขายวัตถุที่มีกรรมสิทธิ์มานานกว่า 3 ปี (ข้อ 17.1 ของมาตรา 217)

- เมื่อได้รับรายได้จากสัญญาเช่าขนส่งทรัพย์สิน ฯลฯ

- เมื่อบุคคลซึ่งเป็นพลเมืองของรัสเซียได้รับรายได้ในต่างประเทศ

- เมื่อได้รับค่าตอบแทนจากบุคคลที่ไม่ถือเป็นตัวแทนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา

- กรณีอื่น ๆ ตามกฎหมายของสหพันธรัฐรัสเซีย

จำเป็นต้องประกาศรายได้ของบุคคลในปี 2560 โดยการยื่นประกาศในปี 2561 สำหรับพลเมืองประเภทต่อไปนี้:

- IP บน OSNO

- ผู้ประกอบการแต่ละรายที่มีการใส่ร้ายเมื่อดำเนินการที่ไม่อยู่ภายใต้ระบอบการปกครองพิเศษนี้

- ผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายหากพื้นฐานทางกฎหมายสำหรับการใช้ระบอบการปกครองพิเศษนี้ต่อไปสูญหาย

- ทนายความ ทนายความ นักสืบเอกชน

- บุคคลที่ได้รับรายได้จากการขายทรัพย์สินของตนเองซึ่งอยู่ในความครอบครองไม่ถึง 3 ปี

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีเงินได้

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดานั้นขึ้นอยู่กับความจำเป็นหรือสิทธิของผู้เสียภาษี ในกรณีที่สองกำหนดเวลาในการยื่นจะไม่ได้รับการควบคุมในระดับกฎหมายคุณสามารถรายงานปี 2560 ได้ตลอดเวลาเริ่มตั้งแต่ปี 2561 แต่คุณต้องจำไว้ว่ามีระยะเวลา จำกัด 3 ปีซึ่ง หมายความว่า ตัวอย่างเช่น ในปี 2018 จะสามารถให้ข้อมูลสำหรับปี 2017, 2016, 2015 ได้ แต่ไม่ใช่สำหรับช่วงก่อนหน้านี้

จะเกิดอะไรขึ้นหากจำเป็นต้องส่ง 3-NDFL ตามเกณฑ์บังคับและไม่ใช่ความสมัครใจ เนื่องจากตามสถิติ มาตรา 216 แห่งประมวลกฎหมายภาษี ระยะเวลาภาษีสำหรับภาษีเงินได้คือหนึ่งปี (ปฏิทิน) ไม่ได้ส่งรายงานเป็นรายไตรมาส และกำหนดเส้นตายในการส่งเอกสารสำหรับปีจนถึงวันที่ 30 เมษายนของปีถัดไป (ข้อ 1 ของข้อ 1) 229) ดังนั้นคุณควรรายงานปี 2560 ภายในวันที่ 05/03/61 นอกจากนี้ วันที่มีการเปลี่ยนแปลงเนื่องจากการเลื่อนวันหยุดสุดสัปดาห์และวันหยุดเดือนพฤษภาคม

วิธีการกรอกแบบแสดงรายการภาษีเงินได้อย่างถูกต้อง

จะสร้าง 3-NDFL อย่างถูกต้องสำหรับปี 2560 ได้อย่างไร ฉันต้องใช้รูปแบบใด? ปัจจุบัน แบบฟอร์มได้รับการอนุมัติโดย Federal Tax Service ในคำสั่งซื้อหมายเลข ММВ-7-11/671@ ลงวันที่ 24/12/57 (แก้ไขเพิ่มเติมเมื่อ 10/10/59) แต่ในวันที่ 15/12/60 เจ้าหน้าที่ได้อนุมัติแบบฟอร์มใหม่ (คำสั่งภาษีของรัฐบาลกลางหมายเลข ММВ-7-11/822 ลงวันที่ 25/10/60) ลักษณะที่ปรากฏนี้เกิดจากการนำการแก้ไขเพิ่มเติมมากมายในรหัสภาษี

โครงการได้รับการอนุมัติแล้ว คำสั่งซื้อกำลังจะมีผลใช้บังคับ (จะใช้เวลา 2 เดือน) ดังนั้นผู้เสียภาษีจะต้องรายงานรายได้ปี 2560 โดยใช้แบบฟอร์มใหม่ ขั้นตอนการกรอกรายงานและระเบียบการยื่นแบบอิเล็กทรอนิกส์ก็มีการปรับเปลี่ยนเช่นกัน

หน้าใดใน 3-NDFL จะมีการเปลี่ยนแปลง:

- หน้าชื่อเรื่องของแบบฟอร์ม – บรรทัดที่มีข้อมูลเกี่ยวกับที่อยู่ของผู้เสียภาษีถูกลบออกแล้ว

- เอกสาร D1 - สำหรับการหักทรัพย์สินที่คำนวณได้เกี่ยวกับการก่อสร้างที่อยู่อาศัยใหม่หรือการซื้ออสังหาริมทรัพย์ เพิ่มบรรทัดที่มีข้อมูลวัตถุ (รหัส)

- เอกสาร E1 – สำหรับการคำนวณการหักภาษีทางสังคมและมาตรฐานสำหรับภาษีเงินได้

- เอกสารที่ 3 – สำหรับการคำนวณรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาจากการทำธุรกรรมกับหลักทรัพย์และ/หรืออนุพันธ์ (ตราสารอนุพันธ์ทางการเงิน)

- เอกสารที่ 1 – สำหรับการคำนวณรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาจากการเข้าร่วมในห้างหุ้นส่วนประเภทการลงทุน

- นวัตกรรมอื่นๆ รวมถึงการเพิ่ม Sheet K ในการคำนวณรายได้จากการขายอสังหาริมทรัพย์

เพื่อไม่ให้พลาดการอัปเดต ผู้ประกอบการควรศึกษาคำถามในโรงเรียนวิดีโอของ Taxopedia และแหล่งข้อมูลการบัญชีออนไลน์อื่น ๆ สำหรับ 1C นักพัฒนารับรองว่าการเปลี่ยนแปลงทางกฎหมายทั้งหมดจะสะท้อนให้เห็นในเวลาที่เหมาะสมในรูปแบบการรายงานของโปรแกรมทันทีหลังจากการยอมรับคำสั่งที่เกี่ยวข้องอย่างเป็นทางการโดย Federal Tax Service

ตัวอย่างการคืนภาษีเงินได้ที่สมบูรณ์

เนื่องจากแบบฟอร์มใหม่ยังไม่ได้รับการอนุมัติอย่างเป็นทางการ เราจึงไม่สามารถจัดเตรียมแบบฟอร์ม 3-NDFL ซึ่งวางแผนไว้สำหรับการรายงานในปี 2561 ได้ ดังนั้น เราจะพิจารณาตัวอย่างการกรอกแบบฟอร์มเก่าตามที่แก้ไขเพิ่มเติม หมายเลขคำสั่งซื้อ ММВ-7-11/671@ ลงวันที่ 10 ตุลาคม 2559 เมื่อป้อนข้อมูล คุณสามารถปฏิบัติตามข้อกำหนดของคำแนะนำสำหรับงวดก่อนหน้าได้ - ยังไม่มีการจำกัดระยะเวลาที่มีผลบังคับใช้ของกฎข้อบังคับในการกรอก

สามารถดาวน์โหลดตัวอย่างการประกาศ 3-NDFL โดยใช้แบบฟอร์มเก่าได้ที่นี่:

บทสรุป - เราได้พิจารณาว่าจะใช้แบบฟอร์มใดในการรายงานรายได้ของแต่ละบุคคลในปี 2561 เมื่อคำนึงถึงข้อเท็จจริงที่ว่าเจ้าหน้าที่ได้อนุมัติฉบับสั่งซื้อใหม่หมายเลข ММВ-7-11/671@ แล้ว เราสามารถพูดได้อย่างมั่นใจว่าการรายงานตาม f. 3-NDFL สำหรับปี 2017 ผู้เสียภาษีทุกคนจะต้องใช้แบบฟอร์มใหม่ อย่างไรก็ตาม เนื่องจาก Federal Tax Service ค่อนข้างล่าช้าในการพัฒนาการอัปเดตคำประกาศ ในขณะนี้ จึงเป็นไปไม่ได้ที่จะทำความคุ้นเคยกับรายงานที่อัปเดตอย่างครบถ้วนในขณะนี้ เพื่อให้เข้าใจถึงอัลกอริทึมในการกรอกแบบฟอร์ม เราได้โพสต์แบบฟอร์มเก่าแล้ว

หากคุณพบข้อผิดพลาด โปรดเน้นข้อความและคลิก Ctrl+ป้อน.

รายได้ส่วนใหญ่ของบุคคลมาจากค่าจ้างและเงินเดือน สำหรับรายได้ดังกล่าว เช่นเดียวกับรายได้ประเภทอื่นๆ ภาษีจะถูกหักและจ่ายโดยตัวแทนภาษี ซึ่งโดยปกติจะเป็นนายจ้าง

อย่างไรก็ตาม ในบางกรณี บุคคลจำเป็นต้องคำนวณจำนวนภาษีอย่างอิสระโดยยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาไปยังหน่วยงานด้านภาษี ซึ่งจะคำนวณจำนวนภาษีที่ต้องชำระตามงบประมาณ มีสาเหตุหลายประการที่บุคคลอาจต้องยื่นคำประกาศต่อหน่วยงานด้านภาษี ตั้งแต่การขายทรัพย์สินไปจนถึงการถูกรางวัลลอตเตอรี

ในเวลาเดียวกันกฎหมายไม่เพียง แต่กำหนดภาระผูกพันนี้เท่านั้น แต่ยังให้โอกาสผู้เสียภาษีในการยื่นแบบแสดงรายการภาษีเมื่อบุคคลมีสิทธิได้รับการหักภาษีและการขอคืนภาษีที่ชำระเกินที่เกี่ยวข้องกับการเกิดขึ้นของสิทธินี้ .

ในหน้าโบรชัวร์ เราจะช่วยคุณค้นหาว่าในกรณีใดที่บุคคลมีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้ วิธีการกรอกอย่างถูกต้อง เมื่อใดที่ต้องชำระภาษีเงินได้บุคคลธรรมดา และอื่นๆ อีกมากมาย

ผู้ชำระภาษีเงินได้บุคคลธรรมดา

- จากแหล่งที่มาในสหพันธรัฐรัสเซียและ/หรือจากแหล่งที่มานอกสหพันธรัฐรัสเซียโดยบุคคลที่เป็นผู้เสียภาษีในสหพันธรัฐรัสเซีย

- จากแหล่งที่มาในสหพันธรัฐรัสเซียโดยบุคคลที่ไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย

ภาษีเงินได้บุคคลธรรมดา (NDFL) จ่ายให้กับรายได้ทุกประเภทที่ได้รับในรอบระยะเวลาภาษี (ปีปฏิทิน) ทั้งในรูปเงินสดและในรูปแบบ:

เมื่อพิจารณาสถานะภาษี (ถิ่นที่อยู่) ของแต่ละบุคคล สัญชาติของเขาไม่สำคัญ ดังนั้น พลเมืองของสหพันธรัฐรัสเซียสามารถเป็นผู้เสียภาษีที่ไม่มีถิ่นที่อยู่ได้ และชาวต่างชาติสามารถเป็นผู้มีถิ่นที่อยู่ได้ นอกจากนี้ ในระหว่างปี สถานะภาษีของแต่ละบุคคลอาจมีการเปลี่ยนแปลงขึ้นอยู่กับช่วงเวลาที่เขาอยู่ในอาณาเขตของสหพันธรัฐรัสเซีย

บันทึก

ผู้อยู่อาศัยภาษีคือบุคคลที่อาศัยอยู่ในสหพันธรัฐรัสเซียเป็นเวลาอย่างน้อย 183 วันตามปฏิทินในช่วง 12 เดือนถัดไปติดต่อกัน ในเวลาเดียวกัน เวลาที่บุคคลอยู่ในสหพันธรัฐรัสเซียจะไม่ถูกรบกวนด้วยระยะเวลาการเดินทางนอกสหพันธรัฐรัสเซียเพื่อรับการรักษาหรือการฝึกอบรมระยะสั้น (น้อยกว่าหกเดือน) (ข้อ 2 ของมาตรา 207 ของรหัสภาษี) . หากบุคคลประกาศรายได้ที่เขาได้รับเมื่อสิ้นสุดระยะเวลาภาษีอย่างอิสระ สถานะภาษีของเขาจะถูกคำนวณ ณ วันที่ 31 ธันวาคม ในกรณีนี้ วันที่บุคคลอยู่ในรัสเซียก่อนเริ่มรอบระยะเวลาภาษีที่รายงานหรือหลังจากสิ้นสุดระยะเวลาจะไม่ถูกนำมาพิจารณา (จดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 30 สิงหาคม 2012 เลขที่ OA-3-13/ 3157@)

โดยไม่คำนึงถึงเวลาจริงที่ใช้ในสหพันธรัฐรัสเซีย บุคคลต่อไปนี้ถือเป็นผู้อยู่อาศัยภาษี:

1. เจ้าหน้าที่ทหารรัสเซียที่ประจำการในต่างประเทศ

2. พนักงานของหน่วยงานของรัฐและรัฐบาลท้องถิ่นที่ถูกส่งไปทำงานนอกสหพันธรัฐรัสเซีย

เอกสารยืนยันการมีอยู่จริงของบุคคลในอาณาเขตของสหพันธรัฐรัสเซียอาจเป็น:

1. สัญญาจ้างงานหรือสัญญาจ้างทางแพ่ง, หนังสือรับรองจากสถานที่ทำงาน, รายงานล่วงหน้าพร้อมเอกสารยืนยันค่าใช้จ่าย, ใบนำส่งสินค้า ฯลฯ

2. เอกสารประจำตัวที่มีเครื่องหมายจากหน่วยงานควบคุมชายแดนเกี่ยวกับการข้ามชายแดน

3. หากเมื่อข้ามชายแดนไม่ได้วางเครื่องหมายควบคุมการเข้าและออกชายแดน (ตัวอย่างเช่นที่ชายแดนกับเบลารุสคาซัคสถานยูเครน) เอกสารดังกล่าวอาจเป็นตั๋วเครื่องบินและตั๋วรถไฟใบเสร็จรับเงินของโรงแรม

4. เอกสารอื่น ๆ ที่จัดทำขึ้นในลักษณะที่กฎหมายกำหนดบนพื้นฐานของการที่บุคคลถือได้ว่าเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย

วิธีกำหนดสถานะภาษีสำหรับพลเมืองของต่างประเทศ

J. Smith มาถึงสหพันธรัฐรัสเซียเมื่อวันที่ 14 มกราคม 2013 เพื่อทำงานตามสัญญาที่ได้รับคำสั่งจากเขาโดย Romashka LLC

ตามรหัสภาษี เพื่อให้ได้รับการยอมรับว่าเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย เจ. สมิธจะต้องอยู่ในอาณาเขตของสหพันธรัฐรัสเซียเป็นเวลาอย่างน้อย 183 วันตามปฏิทินในอีก 12 เดือนข้างหน้าติดต่อกัน J. Smith จะกลายเป็นผู้มีถิ่นที่อยู่ด้านภาษีของสหพันธรัฐรัสเซียตั้งแต่วันที่ 15 กรกฎาคม 2556 ซึ่งจำนวนวันตามปฏิทินทั้งหมดในประเทศจะเป็น 183: 18 วันในเดือนมกราคม 28 -

ในเดือนกุมภาพันธ์ 31 ในเดือนมีนาคม 30 ในเดือนเมษายน 31 ในเดือนพฤษภาคม 30 ในเดือนมิถุนายน และ 15 ในเดือนกรกฎาคม ในเวลาเดียวกัน J. Smith จะไม่สูญเสียสถานะของเขาในฐานะผู้เสียภาษีของสหพันธรัฐรัสเซียจนถึงสิ้นปี 2556

ตามมาตรา. มาตรา 226 แห่งประมวลกฎหมายภาษี ภาระผูกพันในการคำนวณ หัก ณ ที่จ่าย และชำระจำนวนภาษีที่เกี่ยวข้องกับรายได้ที่จ่ายให้กับบุคคลนั้นถูกกำหนดให้กับตัวแทนภาษี ซึ่งโดยปกติคือนายจ้าง อย่างไรก็ตาม ในบางกรณี บุคคลจำเป็นต้องคำนวณจำนวนภาษีอย่างอิสระโดยยื่นแบบแสดงรายการภาษีสำหรับภาษีเงินได้บุคคลธรรมดาไปยังหน่วยงานด้านภาษี ซึ่งจะคำนวณจำนวนภาษีที่ต้องชำระให้กับงบประมาณ บุคคลดังกล่าวได้แก่:

1. ผู้ประกอบการรายบุคคล

2. ทนายความ ทนายความ ผู้จัดการอนุญาโตตุลาการ และบุคคลอื่นที่ดำเนินธุรกิจส่วนตัว

3. บุคคลที่ได้รับรายได้:

- จากการขายทรัพย์สิน (เช่น อพาร์ทเมนต์ รถยนต์ ฯลฯ) ที่เป็นเจ้าของ ณ เวลาที่ขายน้อยกว่าสามปี และสิทธิในทรัพย์สิน

- ในรูปแบบของการชนะประเภทต่างๆ (ในลอตเตอรี่ คาสิโน เครื่องสล็อต การชิงโชคและเจ้ามือรับแทงม้า จากการเข้าร่วมในโปรโมชั่น การแข่งขัน ฯลฯ)

- ภายใต้สัญญาทางแพ่ง (เช่น รายได้จากการให้เช่าทรัพย์สิน)

- ในรูปของค่าตอบแทนที่จ่ายให้เป็นทายาท (ผู้สืบทอดตามกฎหมาย) ของผู้เขียนผลงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ตลอดจนผู้เขียนสิ่งประดิษฐ์ แบบจำลองอรรถประโยชน์ และอุตสาหกรรม

- ตัวอย่าง;

- เป็นของขวัญเป็นเงินสดหรือสิ่งอื่น (อสังหาริมทรัพย์ ยานพาหนะ หุ้น หุ้น ฯลฯ) จากบุคคลที่ไม่ใช่สมาชิกในครอบครัวหรือญาติสนิท

- เมื่อได้รับซึ่งตัวแทนภาษีไม่ได้หักภาษี ณ ที่จ่าย ฯลฯ

บันทึก

รายการรายได้จากแหล่งที่มาในสหพันธรัฐรัสเซียและนอกสหพันธรัฐรัสเซียซึ่งจ่ายภาษีเงินได้บุคคลธรรมดา (NDFL) มีระบุไว้ในศิลปะ 208 รหัสภาษี

อัตราภาษี

รหัสภาษีกำหนดอัตราภาษีห้าอัตราสำหรับรายได้ส่วนบุคคล:

1. อัตราภาษี 9%;

2. อัตราภาษี 13%;

3. อัตราภาษี 15%;

4. อัตราภาษี 30%;

5. อัตราภาษี 35%

กฎหมายและระเบียบ

ขั้นตอนการใช้อัตราภาษีบางประเภทที่เกี่ยวข้องกับรายได้ของบุคคลและประเภทของผู้เสียภาษีกำหนดโดยศิลปะ 224 รหัสภาษี

อัตราภาษีเงินได้บุคคลธรรมดาขั้นพื้นฐานคือ 13% และใช้กับรายได้ส่วนใหญ่ของบุคคลที่เป็นผู้เสียภาษีในสหพันธรัฐรัสเซีย

ประการแรกรายได้ดังกล่าวรวมถึงค่าจ้างภาษีที่ตัวแทนภาษีซึ่งโดยปกติจะเป็นนายจ้างคำนวณหัก ณ ที่จ่ายและโอนไปยังงบประมาณ

กฎหมายและระเบียบ

ตัวแทนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา ได้แก่ องค์กรรัสเซีย หน่วยงานแยกต่างหากขององค์กรต่างประเทศในสหพันธรัฐรัสเซีย ตลอดจนผู้ประกอบการรายบุคคล ทนายความที่มีส่วนร่วมในการปฏิบัติส่วนตัว ทนายความที่ได้จัดตั้งสำนักงานกฎหมาย ซึ่งหรือเป็นผลมาจากความสัมพันธ์ที่ ผู้เสียภาษีได้รับรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา (ข้อ 1 มาตรา 226 แห่งประมวลกฎหมายภาษี)

รายได้ที่ต้องเสียภาษีในอัตรา 13% ยังรวมถึงค่าตอบแทนภายใต้สัญญาทางแพ่ง รายได้จากการขายทรัพย์สิน รวมถึงรายได้ประเภทอื่น ๆ

จะมีการเรียกเก็บภาษีในอัตรา 9% เมื่อได้รับ:

1. เงินปันผลจากบุคคลที่เป็นผู้เสียภาษีของสหพันธรัฐรัสเซียจากการมีส่วนร่วมในกิจกรรมขององค์กร

2. ดอกเบี้ยพันธบัตรจำนองที่ออกก่อนวันที่ 1 มกราคม พ.ศ. 2550

3. รายได้ของผู้ก่อตั้งการจัดการความน่าเชื่อถือของความคุ้มครองการจำนองโดยอิงจากการได้มาของใบรับรองการมีส่วนร่วมจำนองที่ออกโดยผู้จัดการความคุ้มครองการจำนองก่อนวันที่ 1 มกราคม 2550

ฉันควรใช้อัตราภาษีเงินได้บุคคลธรรมดาเท่าไรกับรายได้ที่ได้รับในรูปเงินปันผลจากบริษัทต่างประเทศ

เปตรอฟ เอ.เค. อาศัยอยู่อย่างถาวรใน Ryazan และเป็นผู้มีถิ่นที่อยู่ด้านภาษีของสหพันธรัฐรัสเซียในปี 2556 เขาได้รับรายได้ในรูปของเงินปันผลจาก บริษัท ที่จดทะเบียนในสาธารณรัฐเซเชลส์ไปยังบัญชีปัจจุบันของเขาในธนาคารรัสเซียในสกุลเงินดอลลาร์สหรัฐ

ตามย่อหน้า 1 ข้อ 3 ข้อ ประมวลกฎหมายภาษี 208 เงินปันผลที่ได้รับจากองค์กรต่างประเทศจัดเป็นรายได้ที่ได้รับจากแหล่งนอกสหพันธรัฐรัสเซีย

สำหรับรายได้จากการมีส่วนร่วมในกิจกรรมขององค์กรที่ได้รับในรูปแบบของเงินปันผลโดยบุคคลที่เป็นผู้เสียภาษีของสหพันธรัฐรัสเซียจะมีการกำหนดอัตราภาษี 9% ดังนั้น Petrov A.K. ต้องคำนวณจำนวนภาษีเงินปันผลจากบริษัทต่างประเทศในอัตราร้อยละ 9

อัตราภาษีกำหนดไว้ที่ 35% ที่เกี่ยวข้องกับ:

1. มูลค่าของชัยชนะและรางวัลที่ได้รับในการแข่งขัน เกม และกิจกรรมอื่น ๆ เพื่อวัตถุประสงค์ในการโฆษณาสินค้า งาน และบริการ ในจำนวนเกิน 4,000 รูเบิล

2. ดอกเบี้ยรับจากเงินฝากธนาคาร ในกรณีที่จำนวนดอกเบี้ยค้างจ่ายตามเงื่อนไขของสัญญาเกินกว่าจำนวนดอกเบี้ยที่คำนวณได้:

- สำหรับเงินฝากรูเบิล - ขึ้นอยู่กับอัตราการรีไฟแนนซ์ของธนาคารกลางแห่งสหพันธรัฐรัสเซียซึ่งมีผลบังคับใช้ในช่วงเวลาที่มีดอกเบี้ยที่ระบุเพิ่มขึ้น 5%

- สำหรับการฝากเงินเป็นสกุลเงินต่างประเทศ - คิดเป็น 9% ต่อปี

อุตคินา วี.เอ. เข้าร่วมการแข่งขันที่จัดโดย Romashka LLC และได้รับรางวัล LCD TV มูลค่า 34,000 รูเบิล

เนื่องจากเมื่อเก็บภาษีเงินรางวัลและรางวัลในการแข่งขันและเกมที่จัดขึ้นเพื่อการโฆษณาสินค้า งาน หรือบริการ ภาษีจะจ่ายเฉพาะจำนวนที่เกิน 4,000 รูเบิล ฐานภาษีจะอยู่ที่ 30,000 รูเบิล (34,000 รูเบิล - 4,000 รูเบิล) และจำนวนภาษีเงินได้บุคคลธรรมดาจากการชนะคือ 10,500 รูเบิล (30,000 รูเบิล x 35%) หากการจับรางวัลจัดขึ้นเพื่อวัตถุประสงค์ในการโฆษณาผู้ผลิตหรือผู้ขายสินค้า ภาษีเงินได้บุคคลธรรมดาจากการชนะรางวัลจะอยู่ที่ 4,420 รูเบิล (34,000 รูเบิล x 13%)

3. รายได้ในรูปแบบของผลประโยชน์ที่สำคัญที่ได้รับจากการออมดอกเบี้ยจากกองทุนที่ยืม (เครดิต) ในรูปส่วนเกิน:

- สำหรับสินเชื่อรูเบิล (เครดิต) - จำนวนดอกเบี้ยคำนวณตาม 2/3 ของอัตราการรีไฟแนนซ์ปัจจุบันที่กำหนดโดยธนาคารกลางแห่งสหพันธรัฐรัสเซียในวันที่ผู้เสียภาษีได้รับรายได้จริงมากกว่าจำนวนดอกเบี้ยที่คำนวณตามเงื่อนไข ของข้อตกลง;

- สำหรับสินเชื่อสกุลเงินต่างประเทศ (เครดิต) - จำนวนดอกเบี้ยที่คำนวณบนพื้นฐานของ 9% ต่อปีมากกว่าจำนวนดอกเบี้ยที่คำนวณตามเงื่อนไขของข้อตกลง

กฎหมายและระเบียบ

ผลประโยชน์ที่สำคัญที่ได้รับจากการออมดอกเบี้ยสำหรับการใช้กองทุนที่ยืม (เครดิต) ที่มีไว้สำหรับการก่อสร้างหรือการซื้อกิจการในอาณาเขตของสหพันธรัฐรัสเซียของอสังหาริมทรัพย์ที่อยู่อาศัย (หุ้น / เงินเดิมพันในนั้น) ที่ดินสำหรับมันได้รับการยกเว้นจากการเก็บภาษี โดยมีเงื่อนไขว่าผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีทรัพย์สินที่กำหนดตามวรรค 2 น. 1 ศิลปะ 220 ของรหัสภาษีและได้รับการยืนยันจากหน่วยงานด้านภาษีในลักษณะที่กำหนดโดยมาตรา 3 220 รหัสภาษี (จดหมายจากกระทรวงการคลังรัสเซีย

ลงวันที่ 17.09.2553 ฉบับที่ 03?04?05/6?559)

4. รายได้ในรูปค่าธรรมเนียมการใช้โดยสหกรณ์ผู้บริโภคสินเชื่อของกองทุนที่ผู้ถือหุ้นบริจาคให้ ตลอดจนดอกเบี้ยสำหรับการใช้งานของสหกรณ์ผู้บริโภคสินเชื่อเกษตรของกองทุนที่ระดมมาจากผู้ถือหุ้นในรูปของเงินกู้ เท่าที่ เกินจำนวนค่าธรรมเนียมที่ระบุ ดอกเบี้ยที่เกิดขึ้นตามเงื่อนไขของข้อตกลง มากกว่าจำนวนเงินที่ชำระ ดอกเบี้ย คำนวณตามอัตราการรีไฟแนนซ์ของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ซึ่งมีผลใช้ได้ในช่วงเวลาที่ ดอกเบี้ยที่กำหนดเพิ่มขึ้น 5%

อัตราภาษีกำหนดไว้ที่ 30% สำหรับรายได้ทั้งหมดของบุคคลที่ไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย ยกเว้นรายได้ที่ได้รับ:

1. ในรูปแบบของเงินปันผลจากการมีส่วนร่วมในกิจกรรมขององค์กรรัสเซียซึ่งกำหนดอัตราภาษีไว้ที่ 15%

2. จากการดำเนินกิจกรรมด้านแรงงานโดยกำหนดอัตราภาษีไว้ที่ 13%

3. จากการดำเนินกิจกรรมด้านแรงงานในฐานะผู้เชี่ยวชาญที่มีคุณสมบัติสูงตามกฎหมายของรัฐบาลกลางหมายเลข 115-FZ ลงวันที่ 25 กรกฎาคม 2545 "เกี่ยวกับสถานะทางกฎหมายของพลเมืองต่างประเทศในสหพันธรัฐรัสเซีย" ในส่วนที่เกี่ยวข้องกับการกำหนดอัตราภาษี ที่ 13%;

กฎหมายและระเบียบ

ผู้เชี่ยวชาญที่มีคุณสมบัติสูงได้รับการยอมรับว่าเป็นพลเมืองต่างประเทศที่มีประสบการณ์การทำงานทักษะหรือความสำเร็จในสาขาเฉพาะของกิจกรรมโดยอ้างว่าได้รับเงินเดือนโดยเฉพาะในจำนวนอย่างน้อยสองล้านรูเบิลในหนึ่งปี (ข้อ 1, บทความ 13.2 ของกฎหมายของรัฐบาลกลางหมายเลข 115- กฎหมายของรัฐบาลกลาง)

4. จากการดำเนินกิจกรรมด้านแรงงานโดยผู้เข้าร่วมในโครงการช่วยเหลือของรัฐไปจนถึงการตั้งถิ่นฐานใหม่โดยสมัครใจของเพื่อนร่วมชาติที่อาศัยอยู่ในต่างประเทศไปยังสหพันธรัฐรัสเซียตลอดจนสมาชิกในครอบครัวของพวกเขาที่ร่วมกันย้ายไปยังถิ่นที่อยู่ถาวรในสหพันธรัฐรัสเซียในส่วนที่เกี่ยวกับ โดยกำหนดอัตราภาษีไว้ที่ 13%

5. จากการปฏิบัติหน้าที่แรงงานของลูกเรือของเรือที่บินด้วยธงชาติสหพันธรัฐรัสเซียซึ่งกำหนดอัตราภาษีไว้ที่ 13%

รายได้ที่ได้รับการยกเว้นจากการเก็บภาษี

รหัสภาษีกำหนดรายการรายได้ที่ค่อนข้างกว้างซึ่งไม่ต้องเสียภาษี (ได้รับการยกเว้นจากการเก็บภาษี)

กฎหมายและระเบียบ

รายการรายได้ทั้งหมดที่ได้รับการยกเว้นภาษีมีอยู่ในมาตรานี้ 217 รหัสภาษี

โดยเฉพาะอย่างยิ่ง รายได้ประเภทต่อไปนี้ของบุคคลจะไม่ถูกเก็บภาษี: ผลประโยชน์ของรัฐ รวมถึงผลประโยชน์การว่างงาน ผลประโยชน์การคลอดบุตร ตลอดจนการชำระเงินและค่าตอบแทนอื่น ๆ ยกเว้นผลประโยชน์สำหรับความทุพพลภาพชั่วคราวและการดูแลเด็กที่ป่วย

- เงินบำนาญของรัฐ เงินบำนาญแรงงาน และเงินเสริมทางสังคมสำหรับเงินบำนาญ;

- ค่าเลี้ยงดู;

- จำนวนเงินที่ชำระครั้งเดียว (รวมถึงในรูปแบบของความช่วยเหลือทางการเงิน)

- ทุนการศึกษา;

- รายได้จากการขายปศุสัตว์และพืชผลที่ปลูกในฟาร์มเอกชน

- รายได้ของสมาชิกวิสาหกิจชาวนา (ฟาร์ม) จากการผลิตและจำหน่ายผลิตภัณฑ์ทางการเกษตร (ในช่วงห้าปีแรกนับจากเวลาที่จดทะเบียนวิสาหกิจ)

- รายได้ของบุคคลที่เป็นผู้เสียภาษีในสหพันธรัฐรัสเซียที่ได้รับจากการขายบ้านพักอาศัยอพาร์ทเมนท์ห้องพักรวมถึงสถานที่อยู่อาศัยแปรรูปเดชาบ้านสวนที่ดินที่ดินหุ้น / ผลประโยชน์ในนั้นตลอดจนทรัพย์สินอื่น ๆ ที่ อยู่ในความเป็นเจ้าของเป็นเวลาสามปีขึ้นไป (ยกเว้นการขายหลักทรัพย์)

- รายได้เป็นเงินสดและในรูปแบบที่ได้รับจากบุคคลผ่านการสืบทอด ยกเว้นค่าตอบแทนที่จ่ายให้กับทายาท (ผู้สืบทอดตามกฎหมาย) ของผู้เขียนผลงานวิทยาศาสตร์ วรรณกรรม ศิลปะ ตลอดจนการค้นพบ การประดิษฐ์ และการออกแบบทางอุตสาหกรรม

- รายได้เป็นเงินสดและสิ่งของที่ได้รับจากบุคคลเป็นของขวัญ ยกเว้นกรณีบริจาคอสังหาริมทรัพย์ ยานพาหนะ หุ้น หุ้น

- ของขวัญใด ๆ ที่ได้รับเป็นเงินสดหรือสิ่งของจากบุคคลที่เป็นสมาชิกในครอบครัวหรือญาติสนิท (คู่สมรสหรือภรรยา พ่อแม่และลูก พ่อแม่บุญธรรมและบุตรบุญธรรม ปู่ย่าตายายและหลาน ๆ เต็มจำนวนและครึ่งหนึ่ง (มีพ่อหรือแม่ร่วมกัน) พี่น้อง และน้องสาว );

- รางวัลเป็นเงินสดและ/หรือสิ่งอื่นที่นักกีฬาได้รับจากชัยชนะ

- จำนวนค่าเล่าเรียนสำหรับผู้เสียภาษีสำหรับการศึกษาขั้นพื้นฐานและเพิ่มเติมทั่วไปและโปรแกรมการศึกษาวิชาชีพ การฝึกอบรมสายอาชีพและการฝึกอบรมในสถาบันการศึกษาที่มีใบอนุญาตและสถานะที่เหมาะสมของสถาบันการศึกษา

- รายได้ในรูปแบบของดอกเบี้ยที่ได้รับจากเงินฝากในธนาคารที่ตั้งอยู่ในอาณาเขตของสหพันธรัฐรัสเซีย

- กองทุนเงินทุนมารดา (ครอบครัว)

- จำนวนเงินที่ผู้เสียภาษีได้รับจากงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียเพื่อชดเชยค่าใช้จ่ายในการจ่ายดอกเบี้ยเงินกู้ (เครดิต)

- จำนวนเงินที่ชำระสำหรับการซื้อและ/หรือการก่อสร้างอาคารพักอาศัยโดยมีค่าใช้จ่ายงบประมาณในระดับต่างๆ

- เงินสมทบสำหรับการจัดหาเงินทุนร่วมในการออมเงินบำนาญซึ่งมุ่งเป้าไปที่การดำเนินการสนับสนุนของรัฐสำหรับการก่อตัวของการออมเงินบำนาญ

- เงินสมทบของนายจ้างในส่วนของเงินบำนาญแรงงานตามจำนวนเงินที่จ่าย แต่ไม่เกิน 12,000 รูเบิลต่อปีต่อพนักงานแต่ละคนที่จ่ายเงินสมทบ

- การจ่ายเงินบำนาญแบบครั้งเดียวและเร่งด่วนในลักษณะที่กำหนดโดยกฎหมายของรัฐบาลกลาง "ในขั้นตอนการชำระเงินทางการเงินจากการออมเงินบำนาญ"

การหักภาษี

การยื่นแบบแสดงรายการภาษีไม่เพียงแต่เป็นความรับผิดชอบของผู้เสียภาษีเท่านั้น แต่ยังเป็นสิทธิของเขาด้วย ดังนั้นบุคคลที่มีสิทธิได้รับการลดหย่อนภาษีสำหรับภาษีเงินได้บุคคลธรรมดาสามารถกรอกและยื่นแบบแสดงรายการภาษีได้ การลดหย่อนภาษีคือจำนวนเงินที่ลดจำนวนรายได้ (หรือที่เรียกว่าฐานภาษี) ที่ใช้ชำระภาษี ในบางกรณี การลดหย่อนภาษีหมายถึงการคืนภาษีเงินได้บางส่วนที่ชำระไปก่อนหน้านี้สำหรับแต่ละบุคคล เช่น ที่เกี่ยวข้องกับการซื้ออพาร์ทเมนต์ ค่าใช้จ่ายในการรักษา การศึกษา ฯลฯ

บันทึก

ไม่ใช่จำนวนค่าใช้จ่ายทั้งหมดที่เกิดขึ้นภายในการหักที่ประกาศที่ต้องขอคืน แต่เป็นจำนวนที่สอดคล้องกันของภาษีที่จ่ายไปก่อนหน้านี้

พลเมืองที่:

1. เป็นผู้เสียภาษีของสหพันธรัฐรัสเซีย

2. ในเวลาเดียวกันเขาได้รับรายได้จากการหักภาษีเงินได้บุคคลธรรมดาในอัตรา 13%

การหักภาษีไม่สามารถใช้กับบุคคลที่ได้รับการยกเว้นไม่ต้องจ่ายภาษีเงินได้บุคคลธรรมดาเนื่องจากโดยหลักการแล้วพวกเขาไม่มีรายได้ที่ต้องเสียภาษี บุคคลดังกล่าวได้แก่:

1. ผู้ว่างงานที่ไม่มีแหล่งรายได้อื่นนอกเหนือจากสวัสดิการการว่างงานของรัฐ

2. ผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีพิเศษและไม่มีรายได้อื่น ๆ ที่ต้องเสียภาษีในอัตรา 13%

โดยรวมแล้วรหัสภาษีกำหนดให้มีการลดหย่อนภาษีหกกลุ่ม:

1. การหักภาษีมาตรฐาน (มาตรา 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

- การหักลดหย่อนสำหรับผู้เสียภาษี

- การหักเงินสำหรับเด็ก

2. การหักภาษีสังคม (มาตรา 219 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

- ค่าใช้จ่ายเพื่อการกุศล

- ค่าใช้จ่ายในการฝึกอบรม

- ค่าใช้จ่ายในการรักษาและซื้อยา

- ค่าใช้จ่ายสำหรับการจัดหาเงินบำนาญที่ไม่ใช่ของรัฐและการประกันบำนาญโดยสมัครใจ

- ค่าใช้จ่ายสำหรับส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญแรงงาน

3. การหักภาษีทรัพย์สิน (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

- เมื่อขายทรัพย์สิน

- เมื่อซื้อทรัพย์สิน

4. การหักภาษีอย่างมืออาชีพ (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

5. การหักภาษีเมื่อยกยอดขาดทุนจากการทำธุรกรรมกับหลักทรัพย์และธุรกรรมด้วยเครื่องมือทางการเงินของธุรกรรมฟิวเจอร์สที่ซื้อขายในตลาดที่จัด (มาตรา 220.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

6. การหักภาษีเมื่อยกยอดขาดทุนจากการมีส่วนร่วมในหุ้นส่วนการลงทุนไปสู่งวดอนาคต (มาตรา 220.2 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

ตามกฎทั่วไป การหักภาษีสำหรับภาษีเงินได้บุคคลธรรมดาจะมีให้เมื่อสิ้นสุดรอบระยะเวลาภาษี (ปีปฏิทิน) โดยผู้ตรวจภาษี ณ สถานที่อยู่อาศัย (สถานที่อยู่อาศัย) ของแต่ละบุคคลเมื่อเขายื่นแบบแสดงรายการภาษีสำหรับรายได้ส่วนบุคคล ภาษีพร้อมชุดเอกสารที่จำเป็นที่แนบมาด้วย

รายการเอกสารที่จำเป็นและเพียงพอในการขอลดหย่อนภาษีบางประเภทมีอยู่ในโบรชัวร์หน้า 17-19 เมื่อส่งสำเนาเอกสารยืนยันสิทธิ์ในการหักลดหย่อนให้กับหน่วยงานด้านภาษี ขอแนะนำให้นำต้นฉบับติดตัวไปด้วยเพื่อการตรวจสอบโดยผู้ตรวจสอบภาษี

คำแนะนำ

ข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับขั้นตอนการขอรับการลดหย่อนภาษีนั้นโพสต์บนเว็บไซต์ของ Federal Tax Service ของรัสเซีย www.nalog.ru ในส่วน "สำหรับบุคคล"

- ภาษีเงินได้บุคคลธรรมดา, การลดหย่อนภาษี

- การหักเงิน

ขั้นตอนในการกรอกใบกำกับภาษี

การคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดาเป็นเอกสารที่พัฒนาและอนุมัติตามแบบฟอร์มที่กำหนดด้วยความช่วยเหลือซึ่งบุคคลในสหพันธรัฐรัสเซียรายงานเกี่ยวกับรายได้ที่พวกเขาได้รับแหล่งที่มาของการชำระเงินคำนวณจำนวนภาษีที่ต้องชำระหรือ คืนเงินและประกาศสิทธิลดหย่อนภาษี

กฎหมายและระเบียบ

รูปแบบการคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา (3-NDFL) สำหรับปี 2555 ขั้นตอนการกรอกและรูปแบบการนำเสนอได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service แห่งรัสเซียลงวันที่ 10 พฤศจิกายน 2554 เลขที่ ММВ-7- 3/760@.

ข้อกำหนดต่อไปนี้จะแสดงเมื่อกรอกแบบแสดงรายการภาษี:

- ประกาศกรอกด้วยมือหรือพิมพ์บนเครื่องพิมพ์โดยใช้หมึกสีน้ำเงินหรือสีดำ

- ไม่อนุญาตให้พิมพ์สองหน้าบนกระดาษ

- ไม่อนุญาตให้มีการแก้ไข

- ความผิดปกติของบาร์โค้ดเมื่อพิมพ์ประกาศและไม่อนุญาตให้สูญเสียข้อมูลบนแผ่นงานเมื่อถูกเย็บเล่ม

- ตัวบ่งชี้แต่ละตัวสอดคล้องกับหนึ่งฟิลด์ที่ประกอบด้วยเซลล์จำนวนหนึ่ง

- ตัวบ่งชี้ต้นทุนทั้งหมดระบุไว้ในการประกาศเป็นรูเบิลและโกเปค ยกเว้นจำนวนรายได้จากแหล่งนอกอาณาเขตของสหพันธรัฐรัสเซีย ก่อนที่จะแปลงเป็นรูเบิลรัสเซีย

- จำนวนภาษีเงินได้บุคคลธรรมดาจะถูกคำนวณและระบุเป็นรูเบิลเต็ม (ทิ้งค่าที่น้อยกว่า 50 kopecks ค่า 50 kopecks ขึ้นไปจะถูกปัดเศษเป็นรูเบิลเต็มที่ใกล้ที่สุด)

- ฟิลด์ข้อความและตัวเลขของแบบฟอร์มจะถูกกรอกจากซ้ายไปขวาโดยเริ่มจากเซลล์ซ้ายสุดหรือจากขอบด้านซ้ายของฟิลด์ที่สงวนไว้สำหรับการบันทึกค่าของตัวบ่งชี้

- เมื่อกรอกตัวบ่งชี้ “รหัสตาม OKATO (OKTMO)” เซลล์ว่างทางด้านขวาของค่ารหัสหากรหัส OKATO (OKTMO) มีอักขระน้อยกว่าสิบเอ็ดตัวจะเต็มไปด้วยศูนย์

- ที่ด้านบนของแต่ละหน้าที่ต้องกรอกคือหมายเลขประจำตัวผู้เสียภาษี (TIN) รวมถึงนามสกุลและชื่อย่อของเขาด้วยตัวพิมพ์ใหญ่

- ที่ด้านล่างของแต่ละหน้าที่จะต้องกรอกยกเว้นหน้าชื่อเรื่องในช่อง "ฉันยืนยันความถูกต้องและครบถ้วนของข้อมูลที่ระบุในหน้านี้" ลายเซ็นของผู้เสียภาษีหรือตัวแทนของเขาและวันที่ มีการลงนามลงนาม

เมื่อกรอกคำประกาศ ค่าตัวบ่งชี้ทั้งหมดจะถูกนำมาจากใบรับรองรายได้และจำนวนภาษีหัก ณ ที่จ่ายที่ออกโดยตัวแทนภาษี การชำระหนี้ การชำระเงิน และเอกสารอื่น ๆ ที่มีให้กับผู้เสียภาษี รวมถึงจากการคำนวณบนพื้นฐานของเอกสารเหล่านี้ .

กฎหมายและระเบียบ

ผู้เสียภาษีมีสิทธิ์ที่จะไม่ระบุในรายได้การคืนภาษีที่ไม่ต้องเสียภาษี (ยกเว้นภาษี) ตามศิลปะ มาตรา 217 แห่งประมวลกฎหมายภาษี รวมถึงรายได้เมื่อได้รับซึ่งภาษีถูกหักไว้โดยตัวแทนภาษี หากสิ่งนี้ไม่ได้ป้องกันผู้เสียภาษีจากการได้รับการหักภาษีตามที่ระบุไว้ในมาตรา 217 ประมวลภาษี 218 - 221

หากพบว่าในการคืนภาษีที่ส่งมานั้นข้อมูลไม่สะท้อนหรือสะท้อนไม่สมบูรณ์รวมถึงข้อผิดพลาดที่นำไปสู่การประมาณค่าภาษีที่ต้องชำระต่ำเกินไปผู้เสียภาษีจะต้องทำการเปลี่ยนแปลงที่เหมาะสมและส่งการคืนภาษีที่อัปเดตไปยังหน่วยงานด้านภาษี .

กฎหมายและระเบียบ

ผู้เสียภาษีจะถูกปลดจากความรับผิดเมื่อยื่นแบบแสดงรายการภาษีที่อัปเดตไปยังหน่วยงานด้านภาษีหลังจากกำหนดเวลาในการยื่นแบบแสดงรายการภาษีและกำหนดเวลาในการชำระภาษีหมดอายุในกรณีที่ระบุไว้ในมาตรา 81 ประมวลกฎหมายภาษีอากร

แบบฟอร์มประกาศประกอบด้วยเอกสารดังต่อไปนี้:

- หน้าชื่อเรื่อง;

- ส่วนที่ 1, 2, 3, 4, 5, 6;

- ชีต A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

เมื่อกรอกหน้าชื่อเรื่องของคำประกาศ ให้ระบุ:

หมายเลขประจำตัวผู้เสียภาษี (TIN)

คำแนะนำ

คุณสามารถค้นหา TIN ของคุณได้บนเว็บไซต์ของ Federal Tax Service of Russia www.nalog.ru ในหน้าบริการ "ค้นหา TIN"

หมายเลขการแก้ไข (เมื่อยื่นแบบแสดงรายการภาษีเริ่มแรกจะมีการระบุค่าเท่ากับ "0" เมื่ออัปเดตการประกาศค่าจะถูกระบุตามหมายเลขซีเรียลของการประกาศที่อัปเดตสำหรับรอบระยะเวลาการรายงานที่เกี่ยวข้อง) รอบระยะเวลาภาษีที่รายงานคือปีปฏิทินที่มีการยื่นคำประกาศ รหัสหน่วยงานด้านภาษี - รหัสของสำนักงานสรรพากร ณ สถานที่อยู่อาศัยของผู้เสียภาษี (สถานที่อยู่อาศัย) รหัสหมวดหมู่ผู้เสียภาษี:

- “ 720” - บุคคลที่ลงทะเบียนเป็นผู้ประกอบการรายบุคคล

- “ 730” - ทนายความที่มีส่วนร่วมในการปฏิบัติส่วนตัวและบุคคลอื่นที่มีส่วนร่วมในการปฏิบัติส่วนตัวตามขั้นตอนที่กำหนดโดยกฎหมายปัจจุบัน

- “ 740” - ทนายความผู้ก่อตั้งสำนักงานกฎหมาย

- “ 760” - บุคคลอื่นที่ประกาศรายได้ตามมาตรา 228 แห่งประมวลกฎหมายภาษี รวมถึงเพื่อวัตถุประสงค์ในการได้รับการลดหย่อนภาษีตามมาตรา 228 218-221 แห่งประมวลกฎหมายภาษีหรือเพื่อวัตถุประสงค์อื่น

- “770” เป็นบุคคลที่จดทะเบียนในฐานะผู้ประกอบการรายบุคคลและเป็นหัวหน้าขององค์กรชาวนา (ฟาร์ม)

ผู้เสียภาษีสามารถกำหนดรหัสของผู้ตรวจสอบภาษีและ OKATO (OKTMO) ได้ตามที่อยู่ของสถานที่อยู่อาศัย (สถานที่อยู่อาศัย) โดยใช้บริการอินเทอร์เน็ต "ที่อยู่และรายละเอียดการชำระเงินของการตรวจสอบของคุณ" ซึ่งอยู่บนเว็บไซต์ของ Federal Tax บริการของรัสเซีย www.nalog.ru ในส่วน "บริการอิเล็กทรอนิกส์"

ข้อมูลทั่วไปเกี่ยวกับผู้เสียภาษีโดยกรอกข้อมูลในช่องต่อไปนี้:

- นามสกุล ชื่อจริง และนามสกุล;

- หมายเลขโทรศัพท์ติดต่อที่ระบุรหัสโทรศัพท์

- วันเดือนปีเกิดและสถานที่เกิด สัญชาติ

- ข้อมูลเกี่ยวกับเอกสารประจำตัว

- สถานะผู้เสียภาษี (ผู้มีถิ่นที่อยู่/ผู้ไม่มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย);

- ที่อยู่ที่อยู่อาศัย (สถานที่พำนัก)

ส่วนที่ 1, 2, 3, 4, 5, 6 จะถูกกรอกลงในแผ่นงานแยกต่างหาก และทำหน้าที่คำนวณฐานภาษีและจำนวนภาษีสำหรับเงินได้ที่ต้องเสียภาษีในอัตราต่างๆ รวมถึงจำนวนภาษีที่ต้องชำระ/เพิ่มในงบประมาณหรือคืนเงิน จากงบประมาณ:

ในส่วนที่ 1 เรื่องเงินได้ที่ต้องเสียภาษีในอัตรา 13%

ในส่วนที่ 2 เกี่ยวกับรายได้ที่ต้องเสียภาษีในอัตรา 30%

ในส่วนที่ 3 เรื่องเงินได้ที่ต้องเสียภาษีในอัตรา 35%

ในส่วนที่ 4 เรื่องเงินได้ที่ต้องเสียภาษีในอัตรา 9%

ในส่วนที่ 5 เรื่องเงินได้ที่ต้องเสียภาษีในอัตรา 15%

ส่วนที่ 6 จะเสร็จสมบูรณ์หลังจากกรอกแบบฟอร์มการประกาศส่วนที่ 1, 2, 3, 4 และ 5 แล้ว

บันทึก

หน้าชื่อเรื่องและส่วนที่ 6 ของแบบฟอร์มการประกาศจะต้องกรอกโดยผู้เสียภาษีทุกคนที่ส่งคำชี้แจง ส่วนที่ 1 – 5 ให้แล้วเสร็จตามความจำเป็น

เอกสาร A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z ฉันใช้ในการคำนวณฐานภาษีและจำนวนภาษีเมื่อกรอกส่วนที่ 1, 2, 3, 4 และ 5 ของ แบบฟอร์มคำชี้แจงและกรอกตามความจำเป็น:

เอกสาร A กรอกสำหรับรายได้ที่ต้องเสียภาษีที่ได้รับจากแหล่งต่างๆ ในสหพันธรัฐรัสเซีย ยกเว้นรายได้จากกิจกรรมทางธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัว เอกสาร B กรอกสำหรับรายได้ที่ต้องเสียภาษีที่ได้รับจากแหล่งนอกสหพันธรัฐรัสเซีย ยกเว้นรายได้จากกิจกรรมทางธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัว เอกสาร B กรอกรายได้ทั้งหมดที่ได้รับจากกิจกรรมทางธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัว

เอกสาร D1 ใช้ในการคำนวณและสะท้อนจำนวนรายได้ที่ไม่ต้องเสียภาษีตามก 7 ข้อ 8 และข้อ 28, 33 และ 43 ข้อ รหัสภาษี 217 (ยกเว้นรายได้ในรูปแบบของมูลค่าชัยชนะและรางวัลที่ได้รับในการแข่งขัน เกม และกิจกรรมอื่น ๆ เพื่อการโฆษณาสินค้า (งานและบริการ) แผ่น D2 ใช้ในการคำนวณและสะท้อนถึง จำนวนรายได้ที่ไม่ต้องเสียภาษีตามวรรค 28 มาตรา 217 ของรหัสภาษีในรูปแบบของมูลค่าของชัยชนะและรางวัลที่ได้รับในการแข่งขัน เกม และกิจกรรมอื่น ๆ เพื่อวัตถุประสงค์ในการโฆษณาสินค้า (ผลงานและบริการ) เอกสาร G3 ใช้ในการคำนวณจำนวนภาษีหัก ณ ที่จ่ายสำหรับรายได้ที่ได้รับการยกเว้นภาษีตามข้อย่อย 1 ข้อ 1 มาตรา 212 ของรหัสภาษี

เอกสาร D ใช้ในการคำนวณการหักภาษีอย่างมืออาชีพสำหรับค่าลิขสิทธิ์ที่กำหนดโดยข้อ 3 ของศิลปะ 221 ของรหัสภาษีภายใต้สัญญาทางแพ่งที่กำหนดขึ้นตามวรรค 2 ของศิลปะ 221 ของรหัสภาษีรวมถึงการหักภาษีสำหรับรายได้จากการขายหุ้นในทุนจดทะเบียนขององค์กรเมื่อมีการโอนสิทธิในการเรียกร้องภายใต้ข้อตกลงสำหรับการมีส่วนร่วมในส่วนของผู้ถือหุ้น

ก่อสร้าง ติดตั้งโดย ก. 2 หน้า 1 ข้อ 1 ศิลปะ 220 รหัสภาษี

เอกสาร E ใช้ในการคำนวณภาษีทรัพย์สิน

การหักรายได้จากการขายทรัพย์สินจากการยึด

ทรัพย์สินสำหรับความต้องการของรัฐหรือเทศบาล

ย่อหน้าที่จัดตั้งขึ้น มาตรา 1 และ 11 วรรค 1 220 รหัสภาษี

เอกสาร G1 ใช้ในการคำนวณภาษีมาตรฐาน

การหักเงินที่กำหนดโดยศิลปะ 218 รหัสภาษี

เอกสาร G2 ใช้ในการคำนวณภาษีสังคม

การหักเงินที่กำหนดโดยศิลปะ 219 รหัสภาษี

เอกสาร G3 ใช้ในการคำนวณภาษีสังคม

การหักเงินที่กำหนดโดยย่อหน้า 4 ย่อหน้า 1 ศิลปะ 219 รหัสภาษี

เอกสารที่ 3 ใช้ในการคำนวณฐานภาษี

ในการทำธุรกรรมกับหลักทรัพย์และการเงิน

ตราสารอนุพันธ์

แผ่นงาน I ใช้ในการคำนวณภาษีทรัพย์สิน

การหักเงินสำหรับการได้มาซึ่งทรัพย์สินที่จัดตั้งขึ้น

หน้า 2 น. 1 ศิลปะ 220 รหัสภาษี

บันทึก

ข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับขั้นตอนการกรอกแบบฟอร์มคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดาในแบบฟอร์ม 3-NDFL นั้นโพสต์บนเว็บไซต์ของ Federal Tax Service แห่งรัสเซีย www.nalog.ru ในส่วน "เอกสาร"

มีหลายทางเลือกในการกรอกคำประกาศ:

- ในรูปแบบกระดาษโดยใช้แบบฟอร์มประกาศที่กรอกด้วยมือ

- ในรูปแบบอิเล็กทรอนิกส์โดยใช้แบบฟอร์มอิเล็กทรอนิกส์

- โดยใช้โปรแกรม Declaration 20__

เมื่อกรอกคำประกาศด้วยมือ ฟิลด์แบบฟอร์มจะเต็มไปด้วยอักขระที่พิมพ์ด้วยตัวพิมพ์ใหญ่ และหากไม่มีตัวบ่งชี้ใด ๆ จะมีการป้อนเส้นประในเซลล์ของฟิลด์ที่เกี่ยวข้อง เมื่อเตรียมการประกาศในรูปแบบอิเล็กทรอนิกส์ค่าของตัวบ่งชี้ตัวเลขจะถูกจัดชิดทางด้านขวา (สุดท้าย) เมื่อพิมพ์บนเครื่องพิมพ์จะอนุญาตให้ไม่มีการวางกรอบของเซลล์หรือขีดกลางสำหรับเซลล์ที่ไม่ได้บรรจุ ป้ายจะพิมพ์ด้วยฟอนต์ Courier New ที่มีความสูง 16-18 จุด

กฎหมายและระเบียบ

ตามวรรค 3 ของศิลปะ ตามมาตรา 80 ของรหัสภาษี หน่วยงานด้านภาษีจะจัดเตรียมแบบฟอร์มการคืนภาษี (รวมถึงในรูปแบบอิเล็กทรอนิกส์) โดยไม่เสียค่าใช้จ่าย

วิธีที่สะดวกและง่ายที่สุดในการกรอกคำประกาศคือการใช้โปรแกรม "คำประกาศ 20__" ซึ่งออกแบบมาเพื่อกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับปีที่เกี่ยวข้องโดยอัตโนมัติ ในการใช้โปรแกรม "การประกาศ 20__" ผู้เสียภาษีจะต้องป้อนข้อมูลเริ่มต้นเท่านั้น โดยที่โปรแกรมจะไม่เพียงสร้างใบสำแดงโดยอัตโนมัติสำหรับรายได้ที่ต้องเสียภาษีทั้งหมดที่ได้รับจากแหล่งในสหพันธรัฐรัสเซียและได้รับจากแหล่งภายนอก สหพันธรัฐรัสเซีย แต่จะคำนวณจำนวนภาษีสำหรับการชำระเงินหรือคืนจากงบประมาณด้วย

กำหนดเวลาการคืนภาษี

การคืนภาษีเงินได้บุคคลธรรมดาจะถูกส่งไปยังหน่วยงานภาษี (ผู้ตรวจการภาษีของรัฐบาลกลางของรัสเซีย) ณ สถานที่อยู่อาศัย (สถานที่อยู่อาศัย) ของบุคคลภายในวันที่ 30 เมษายนของปีถัดจากปีที่มีรายได้ที่เกี่ยวข้อง ได้รับแล้ว. หากวันที่ 30 เมษายนตรงกับวันหยุดสุดสัปดาห์หรือวันหยุดราชการ จะต้องส่งคำประกาศไม่ช้ากว่าวันทำการถัดไป

กฎหมายและระเบียบ

ตามมาตรา. มาตรา 11 แห่งประมวลกฎหมายภาษี สถานที่พำนักของบุคคลคือที่อยู่ซึ่งบุคคลนั้นได้ลงทะเบียนในลักษณะที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย

สหพันธ์. หากบุคคลไม่มีสถานที่อยู่อาศัยในอาณาเขตของสหพันธรัฐรัสเซีย อาจถูกกำหนดตามคำร้องขอของบุคคลนี้ ณ สถานที่อยู่อาศัยของเขา

จำนวนภาษีที่คำนวณตามการคืนภาษีจะชำระ ณ สถานที่อยู่อาศัย (สถานที่อยู่อาศัย) ของผู้เสียภาษีภายในวันที่ 15 กรกฎาคมของปีถัดจากปีปฏิทินที่หมดอายุ

กฎหมายและระเบียบ

สำหรับการส่งคำประกาศล่าช้า มาตรา 119 ของรหัสภาษีกำหนดให้ต้องเสียค่าปรับ 5% ของจำนวนภาษีที่ต้องชำระ/ค่าธรรมเนียมเพิ่มเติมตามการประกาศนี้สำหรับแต่ละเดือนที่ยื่นคำแถลงล่าช้า แต่ไม่เกิน 30% ของจำนวนเงินที่ระบุและไม่น้อยกว่า 1,000 รูเบิล

ในกรณีที่ผู้ประกอบการรายบุคคล ทนายความ ทนายความ และบุคคลอื่น ๆ ที่เกี่ยวข้องกับการประกอบการเอกชนต้องยุติกิจกรรมโดยผู้ประกอบการรายบุคคล ต้องส่งการประกาศรายได้จริงที่ได้รับในรอบระยะเวลาภาษีปัจจุบันภายในห้าวันนับจากวันที่ยุติกิจกรรมดังกล่าว

หากในระหว่างปีปฏิทิน บุคคลต่างชาติหยุดกิจกรรม รายได้ที่ต้องเสียภาษีและออกจากอาณาเขตของสหพันธรัฐรัสเซีย การประกาศรายได้ที่ได้รับจริงระหว่างที่เขาอยู่ในรอบระยะเวลาภาษีปัจจุบันในอาณาเขตของ ต้องส่งสหพันธรัฐรัสเซียไม่ช้ากว่าหนึ่งเดือนก่อนออกเดินทาง ในเวลาเดียวกัน การชำระภาษีที่เพิ่มขึ้นจากการประกาศจะดำเนินการโดยบุคคลที่หยุดกิจกรรมของตนภายใน 15 วันตามปฏิทินนับจากวันที่ยื่นคำประกาศดังกล่าว การยื่นคำประกาศต่อหน่วยงานด้านภาษีเพื่อวัตถุประสงค์ในการได้รับการลดหย่อนภาษีเท่านั้น กำหนดเวลาในการยื่นคำประกาศ - วันที่ 30 เมษายน - ใช้ไม่ได้ เหล่านั้น. ผู้เสียภาษีสามารถยื่นคำชี้แจงต่อหน่วยงานจัดเก็บภาษีเพื่อรับการลดหย่อนภาษีได้ตลอดเวลาในระหว่างปี

กฎหมายและระเบียบ

การคืนภาษีและเอกสารประกอบที่ยืนยันความถูกต้องของการคำนวณและความถูกต้องของการหักเงินที่ร้องขอจะได้รับการตรวจสอบภายใน 3 เดือนนับจากวันที่ยื่นต่อหน่วยงานด้านภาษี (ข้อ 2 ของข้อ 88 ของรหัสภาษี)

หากการคืนภาษีที่ยื่นคำนวณจำนวนภาษีที่จะได้รับคืนจากงบประมาณพร้อมกับการคืนภาษีคุณสามารถยื่นคำขอขอคืนภาษีเงินได้บุคคลธรรมดาที่เกี่ยวข้องกับข้อกำหนดในการลดหย่อนภาษี

กฎหมายและระเบียบ

จำนวนภาษีที่ชำระเกินจะต้องขอคืนเมื่อมีการสมัครของผู้เสียภาษีภายในหนึ่งเดือนนับจากวันที่หน่วยงานด้านภาษีได้รับใบสมัครดังกล่าว แต่ไม่เร็วกว่าการสิ้นสุดการตรวจสอบภาษีที่โต๊ะ (ข้อ 6 ของมาตรา 78 ของรหัสภาษี) .

วิธีการยื่นคำชี้แจงต่อหน่วยงานภาษี

ผู้เสียภาษีอาจส่งคำประกาศไปยังหน่วยงานด้านภาษี:

1. เป็นการส่วนตัวหรือโดยตัวแทนของเขา

2. ทางไปรษณีย์พร้อมรายการเนื้อหา

3. ทางอิเล็กทรอนิกส์ผ่านทางอินเทอร์เน็ต

กฎหมายและระเบียบ

ขั้นตอนการยื่นคำประกาศโดยผู้เสียภาษีกับหน่วยงานด้านภาษีนั้นกำหนดโดยศิลปะ 80 รหัสภาษี

เมื่อส่งคำประกาศโดยตัวแทนของผู้เสียภาษีจะต้องจัดทำเอกสารอำนาจของเขา

กฎหมายและระเบียบ

ตามข้อ 1.15 ของขั้นตอนการกรอกแบบฟอร์มขอคืนภาษีหากคำประกาศลงนามโดยตัวแทนทางกฎหมายหรือผู้มีอำนาจของผู้เสียภาษีจะต้องแนบสำเนาเอกสารยืนยันอำนาจของตัวแทนในการลงนามไว้กับ ส่งคำประกาศแล้ว

ตัวแทนทางกฎหมายของแต่ละบุคคลคือบุคคลที่ทำหน้าที่เป็นตัวแทนทางกฎหมายของเขาตามบรรทัดฐานของกฎหมายแพ่งและครอบครัว (พ่อแม่ พ่อแม่บุญธรรม ผู้ปกครอง ผู้ดูแลผลประโยชน์) ตัวแทนที่ได้รับอนุญาตของแต่ละบุคคลอาจเป็นนิติบุคคลหรือบุคคลอื่น ซึ่งอำนาจจะต้องได้รับการยืนยันโดยหนังสือมอบอำนาจที่ได้รับการรับรองหรือหนังสือมอบอำนาจเทียบเท่ากับที่เป็นไปตามกฎหมายแพ่งของสหพันธรัฐรัสเซีย

คำแนะนำ

เมื่อส่งคำประกาศเป็นการส่วนตัวหรือผ่านตัวแทนของคุณ ขอแนะนำให้ส่งสำเนาให้ผู้ตรวจสอบภาษีทำเครื่องหมายระบุวันที่ยอมรับคำประกาศ

เมื่อส่งแบบแสดงรายการภาษีทางไปรษณีย์วันที่ยื่นจะถือเป็นวันที่ที่ระบุไว้บนแสตมป์ในการส่งรายการไปรษณีย์พร้อมคำอธิบายสิ่งที่แนบมา

เมื่อส่งคำสำแดงทางอิเล็กทรอนิกส์ ผู้เสียภาษีจะต้องมีใบรับรองคีย์ลายเซ็น (SKC) และคีย์ลายเซ็นดิจิทัลอิเล็กทรอนิกส์ (ES) ที่เกี่ยวข้อง

คำแนะนำ

สามารถรับใบรับรองคีย์ลายเซ็น (SKC) และคีย์ลายเซ็นอิเล็กทรอนิกส์ (ES) ที่เกี่ยวข้องได้จากศูนย์รับรองใด ๆ ที่ได้รับการรับรองในเครือข่ายศูนย์รับรองที่เชื่อถือได้ของ Federal Tax Service ของรัสเซีย

ในเวลาเดียวกัน มีรายการเหตุผลที่ครบถ้วนสมบูรณ์ โดยที่หน่วยงานด้านภาษีไม่ยอมรับคำประกาศที่ส่งมา:

1. บุคคลที่ยื่นคำแถลงไม่มีเอกสารประจำตัวหรือบุคคลนั้นปฏิเสธที่จะแสดง

2. ไม่มีลายเซ็นของผู้เสียภาษีในการประกาศ;

3. การยื่นคำชี้แจงต่อหน่วยงานด้านภาษีซึ่งความสามารถไม่รวมถึงการยอมรับ (เช่น การยื่นคำชี้แจงกับสำนักงานภาษีอื่นนอกเหนือจากสถานที่ที่ผู้เสียภาษีได้จดทะเบียน)

4. การยื่นคำแถลงไม่เป็นไปตามแบบที่กำหนด

5. การไม่มีนามสกุล ชื่อ และนามสกุลของบุคคลในฟิลด์ที่เกี่ยวข้องของคำประกาศ

แบบฟอร์ม 3-NDFL คือการคืนภาษีที่ต้องส่งไปยัง Federal Tax Service โดยพลเมืองทุกคนที่ได้รับรายได้อย่างอิสระในปี 2018 (ขายทรัพย์สิน รับของขวัญชิ้นใหญ่ ให้เช่าที่อยู่อาศัย) โปรดทราบ: ต้องใช้แบบฟอร์มใหม่สำหรับปี 2019 วิธีกรอกคำประกาศ 3-NDFL สำหรับปี 2561 และรายงานสำหรับบุคคลธรรมดานี้แตกต่างจากคำประกาศที่ผู้ประกอบการแต่ละราย ทนายความ และเจ้าหน้าที่รับรองเอกสารส่งมาอย่างไร - คำตอบในเนื้อหาบนเว็บไซต์

พลเมืองทุกคนที่ได้รับรายได้ในรัสเซียจะต้องชำระภาษีเงินได้บุคคลธรรมดาให้กับรัฐ โดยทั่วไป องค์กรตัวแทนภาษีจะเกี่ยวข้องกับการหักภาษี ณ ที่จ่ายและโอนไปยังงบประมาณ เหล่านี้คือนายจ้างของผู้เสียภาษีหรือองค์กรที่จ่ายเงินรายได้ให้พวกเขา ตัวแทนภาษีเดียวกันนี้รายงานต่อ Federal Tax Service เกี่ยวกับจำนวนเงินที่ชำระและภาษีหัก ณ ที่จ่าย อย่างไรก็ตาม หากพลเมืองได้รับรายได้โดยอิสระและไม่มีตัวแทนภาษีสำหรับธุรกรรมใดๆ และหากเขาเป็นผู้ประกอบการรายบุคคลในระบบภาษีทั่วไป เขามีหน้าที่รายงานและชำระภาษีด้วยตนเอง จากบทความนี้ คุณจะได้เรียนรู้วิธีกรอก 3-NDFL เมื่อต้องส่ง และคุณจะสามารถดาวน์โหลดแบบฟอร์มตัวอย่างได้

แบบฟอร์ม 3-NDFL คืออะไร

Declaration 3-NDFL ได้รับการอนุมัติโดย Order of the Federal Tax Service of Russia ลงวันที่ 3 ตุลาคม 2018 No. ММВ-7-11/569@ การเปลี่ยนแปลงนี้เกี่ยวข้องกับการแก้ไขขนาดใหญ่ในบทที่ 23 ของรหัสภาษีของสหพันธรัฐรัสเซียเกี่ยวกับการหักเงินและการเก็บภาษีอสังหาริมทรัพย์ของบุคคล ผู้เสียภาษีจะต้องรายงานปี 2561 ด้วยแบบฟอร์มใหม่ ดังนั้นจึงเป็นเรื่องสำคัญที่ต้องทำความคุ้นเคยกับคุณสมบัติในการกรอก

การประกาศในปัจจุบันมีปริมาณลดลงเมื่อเทียบกับแบบฟอร์มที่ใช้ก่อนปี 2019 ปัจจุบันเป็นแบบฟอร์มที่ประกอบด้วย 13 หน้า รวมถึงหน้าชื่อเรื่องแบบดั้งเดิมและสองส่วนหลัก ในกรณีนี้ส่วนแรกใช้เวลาเพียงหน้าเดียวและผู้ตอบแบบสอบถามทุกคนจะต้องกรอกและส่วนที่สองพร้อมกับใบสมัคร (จำนวน 8 รายการ) ใช้เวลา 9 หน้า แต่จะกรอกเฉพาะในกรณีที่มี ข้อมูลที่ควรระบุขึ้นอยู่กับสถานะผู้เสียภาษี

การคืนภาษีเงินได้บุคคลธรรมดาเป็นรูปแบบการรายงานประจำปี แต่มีจุดประสงค์ไม่เพียงเพื่อแจ้ง Federal Tax Service เกี่ยวกับรายได้ที่ได้รับเพื่อวัตถุประสงค์ในการจ่ายภาษีเท่านั้น แต่ยังรวมถึงการได้รับการหักภาษีที่เป็นไปได้ด้วย

ใครควรส่งรายงานนี้?

การกรอกคำประกาศ 3-NDFL เป็นสิ่งจำเป็นเมื่อได้รับรายได้ซึ่งจำเป็นต้องคำนวณและชำระภาษีเงินได้บุคคลธรรมดารวมถึงการรับคืนภาษีส่วนหนึ่งที่ชำระก่อนหน้านี้ให้กับงบประมาณ ตามข้อกำหนดของรหัสภาษีของสหพันธรัฐรัสเซียจะต้องส่งการประกาศภาษีเงินได้บุคคลธรรมดา ณ สิ้นปีโดย:

- ผู้ประกอบการรายบุคคล (IP) ในระบบภาษีทั่วไป

- ทนายความและโนตารีที่ได้จัดตั้งสำนักงานส่วนตัว

- หัวหน้าฟาร์ม (ชาวนา);

- ผู้อยู่อาศัยภาษีของสหพันธรัฐรัสเซียที่ได้รับรายได้ในประเทศอื่นในปีที่รายงาน (นี่คือบุคคลที่อาศัยอยู่ในรัสเซียจริง ๆ อย่างน้อย 183 วันต่อปี แต่ได้รับเงินจากแหล่งต่างประเทศนอกพรมแดน)

- พลเมืองที่ได้รับรายได้จากการเช่าทรัพย์สินหรือจากการดำเนินการตามข้อตกลง GPC (โดยมีเงื่อนไขว่าลูกค้าไม่ได้ปฏิบัติหน้าที่ของตัวแทนภาษี) นอกจากนี้ การคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา (แบบฟอร์ม 3-NDFL) จะถูกส่งเมื่อมีการขายทรัพย์สิน แม้ว่าจะจำเป็นต้องประกาศการรับรายได้ในกรณีนี้ แต่จะต้องชำระภาษีโดยมีเงื่อนไขว่าผู้เสียภาษีเป็นเจ้าของน้อยกว่าระยะเวลาขั้นต่ำที่กำหนดไว้สามปี สำหรับอสังหาริมทรัพย์คุณจะต้องจ่ายภาษีเงินได้เมื่อขายอพาร์ทเมนต์ (บ้าน):

- เป็นเจ้าของน้อยกว่า 5 ปี หากได้มาหลังวันที่ 01/01/2016

- เป็นเจ้าของน้อยกว่า 3 ปีหากทรัพย์สินถูกซื้อก่อน 01/01/2016 หรือได้รับทางมรดกเป็นของขวัญภายใต้ข้อตกลงการบำรุงรักษาตลอดชีวิตกับผู้อยู่ในความอุปการะอันเป็นผลมาจากการแปรรูป

พลเมืองที่ชนะลอตเตอรีหรือการพนันกีฬาจะต้องจ่ายภาษีตามจำนวนเงินที่ชนะ อย่างไรก็ตาม ตัวแทนภาษีคือผู้จัดงานโปรโมชั่นและการชิงโชคเหล่านี้ ซึ่งจ่ายเงินตามจำนวนที่ชนะ อย่างไรก็ตาม หากได้รับของกำนัลดังกล่าว ผู้ชนะจะต้องเสียภาษีเอง ในกรณีนี้เขาจะต้องกรอกและส่งรายงานด้วย

กำหนดเวลาและวิธีการส่งรายงาน

กำหนดเวลาทั่วไปในการส่งรายงานคือวันที่ 30 เมษายนของปีถัดจากปีที่รายงาน มีสามวิธีในการส่งรายงานไปยังบริการภาษี ณ สถานที่จดทะเบียนของผู้เสียภาษี:

- ส่งรายงานโดยตรงต่อการตรวจสอบของ Federal Tax Service ด้วยตนเองหรือผ่านตัวแทน

- ส่งแบบฟอร์มกระดาษทางไปรษณีย์

- ส่งรายงานของคุณทางออนไลน์บนเว็บไซต์บริการภาษีหรือใช้บริการพิเศษ

กำหนดเวลานี้ใช้กับผู้ประกอบการแต่ละราย ทนายความ หัวหน้าฟาร์มชาวนา ทนายความ และพลเมืองที่ประกาศรายได้ หากต้องการรับการลดหย่อนภาษีสามารถยื่นแบบแสดงรายการได้ทุกเวลาที่สะดวก

คุณสมบัติของการประกาศ

เมื่อกรอกแบบฟอร์มรายงานต้องไม่ผิดพลาดหรือแก้ไข นอกจากนี้ จะใช้หมึกสีดำหรือสีน้ำเงินได้เฉพาะในกรณีที่กรอกด้วยมือเท่านั้น ในกรณีนี้ คุณต้องให้ความสนใจเป็นพิเศษกับข้อกำหนดที่แตกต่างกันสำหรับการกรอกแบบฟอร์มด้วยตนเองและเครื่องจักร:

- เมื่อกรอกแบบฟอร์มด้วยมือ ควรเขียนช่องข้อความและตัวเลขทั้งหมด (ชื่อเต็ม เลขประจำตัวผู้เสียภาษี จำนวนเงิน ฯลฯ) จากซ้ายไปขวา เริ่มจากเซลล์ซ้ายสุดด้วยตัวอักษรพิมพ์ใหญ่ตามรุ่นที่สามารถทำได้ สามารถพบได้บนเว็บไซต์ Federal Tax Service ตัวอักษรควรเท่ากันและคล้ายกับตัวอย่างมากที่สุด หากหลังจากกรอกบรรทัดแล้วยังมีเซลล์ว่างเหลืออยู่ ควรวางเครื่องหมายขีดกลางไว้ที่ส่วนท้ายสุดของฟิลด์ หากช่องใดช่องหนึ่งเว้นว่างไว้ เซลล์ทั้งหมดจะต้องมีขีดกลางด้วย

- การกรอกประกาศ 3-NDFL บนคอมพิวเตอร์จำเป็นต้องปรับค่าตัวเลขทั้งหมดให้ชิดขวา ขอแนะนำให้ใช้เฉพาะแบบอักษร Courier New ที่กำหนดขนาดระหว่าง 16 ถึง 18

หากหน้าหนึ่งของส่วนหรือแผ่นงานไม่เพียงพอที่จะสะท้อนข้อมูลทั้งหมดได้อย่างสมบูรณ์ คุณต้องใช้หน้าเพิ่มเติมจากส่วนเดียวกันตามจำนวนที่ต้องการ

รายงานทั้งในรูปแบบลายมือและฉบับพิมพ์ จำนวนเงินทั้งหมดจะต้องระบุเป็น kopeck ข้อยกเว้นคือจำนวนภาษีซึ่งจะต้องปัดเศษเป็นรูเบิลเต็มตามกฎเลขคณิตปกติ - หากจำนวนน้อยกว่า 50 kopecks ก็จะถูกละทิ้งโดยเริ่มจาก 50 kopecks ขึ้นไปจะถูกปัดเศษเป็น รูเบิลเต็ม รายได้หรือค่าใช้จ่ายที่คำนวณเป็นสกุลเงินต่างประเทศตามเอกสารจะต้องแปลงเป็นรูเบิลเพื่อรวมไว้ในรายงานตามอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียในวันที่ได้รับจริง ข้อมูลที่ให้ไว้ในคำประกาศจะต้องได้รับการยืนยันจากเอกสาร โดยมีสำเนาแนบมากับคำประกาศ หากต้องการแสดงรายการเอกสารที่แนบมากับ 3-NDFL คุณสามารถสร้างการลงทะเบียนในลำดับใดก็ได้

หน้าทั้งหมดของแบบฟอร์มจะต้องมีหมายเลขตามลำดับโดยกรอกข้อมูลในช่อง "หน้า" โดยเริ่มต้นด้วย 001 (หน้าชื่อเรื่อง) ต้องระบุจำนวนหน้าในหน้าชื่อเรื่องตลอดจนจำนวนเอกสารเพิ่มเติม

แอปพลิเคชันอื่น ๆ ให้:

- รหัสรายได้จากแหล่งในสหพันธรัฐรัสเซียและตั้งอยู่นอกประเทศ

- รหัสชื่อวัตถุ (เช่น อพาร์ทเมนต์หรือที่ดิน)

- รหัสประเภทผู้เสียภาษีที่ขอลดหย่อนภาษี

- รหัสประเภทธุรกรรม

ตัวอย่างการกรอก 3-NDFL สำหรับผู้ประกอบการรายบุคคล

หน้าชื่อเรื่อง

ในส่วน "TIN" ของหน้าชื่อเรื่องและหน้าอื่น ๆ ทั้งหมด คุณต้องระบุหมายเลขประจำตัวที่ถูกต้องของผู้เสียภาษี - ผู้ถูกร้อง หากส่งรายงานเป็นครั้งแรกคุณควรระบุ 000 ในคอลัมน์ "หมายเลขแก้ไข" และหากส่งเอกสารที่แก้ไขแล้วอีกครั้งแล้วควรป้อนหมายเลขซีเรียลของการแก้ไขในคอลัมน์นี้ ในคอลัมน์ "ระยะเวลาภาษี (รหัส)" คุณต้องระบุรหัสของรอบระยะเวลาการรายงานสำหรับการรายงานประจำปีนี่คือรหัส 34 หากไม่ได้ส่งการประกาศเป็นเวลาหนึ่งปีคุณจะต้องระบุค่าต่อไปนี้:

- ไตรมาสแรก - 21;

- ครึ่งปี - 31;

- เก้าเดือน - 33

ช่อง "ระยะเวลาภาษีการรายงาน" มีวัตถุประสงค์เพื่อระบุปีที่มีการประกาศรายได้ นอกจากนี้คุณต้องกรอกคอลัมน์“ ส่งไปยังหน่วยงานภาษี (รหัส)” อย่างถูกต้องซึ่งคุณต้องป้อนหมายเลขสี่หลักของหน่วยงานภาษีที่ผู้เสียภาษีได้ลงทะเบียนไว้ ในรหัสนี้ ตัวเลขสองตัวแรกคือหมายเลขภูมิภาค และตัวเลขสุดท้ายคือรหัสการตรวจสอบของ Federal Tax Service โดยตรง

ฟิลด์สำคัญที่คุณต้องใส่ใจเมื่อเตรียมหน้าชื่อเรื่องคือรหัสหมวดหมู่ผู้เสียภาษีในการประกาศ 3-NDFL ค่าทั้งหมดที่ใช้ได้รับในภาคผนวกที่ 1 ของขั้นตอนการกรอกรายงาน นี่คือบางส่วนของพวกเขา:

- ไอพี - 720;

- ทนายความ - 730;

- ทนายความ - 740;

- บุคคลที่ไม่มีสถานะผู้ประกอบการรายบุคคล - 760;

- ชาวนา - 770

เกี่ยวกับตัวเขา ผู้เสียภาษีจะต้องระบุนามสกุล ชื่อ นามสกุล วันเกิด (เต็ม) สถานที่เกิด (ตามที่เขียนไว้ในหนังสือเดินทาง) และข้อมูลจากหนังสือเดินทางเอง คุณไม่จำเป็นต้องระบุที่อยู่ถาวรของคุณอีกต่อไป

เอกสารประจำตัวมีระบบการเข้ารหัสของตัวเองซึ่งระบุไว้ในภาคผนวกที่ 2 ของขั้นตอนการกรอกแบบฟอร์มการรายงาน:

- หนังสือเดินทางของพลเมืองสหพันธรัฐรัสเซีย - 21;

- สูติบัตร - 03;

- รหัสประจำตัวทหาร - 07;

- ใบรับรองชั่วคราวที่ออกให้แทนบัตรประจำตัวทหาร - 08;

- หนังสือเดินทางของชาวต่างชาติ - 10;

- ใบรับรองการพิจารณาใบสมัครเพื่อรับรองบุคคลในฐานะผู้ลี้ภัยในอาณาเขตของสหพันธรัฐรัสเซียตามคุณธรรม - 11;

- ใบอนุญาตผู้พำนักในสหพันธรัฐรัสเซีย - 12;

- ใบรับรองผู้ลี้ภัย - 13;

- บัตรประจำตัวชั่วคราวของพลเมืองสหพันธรัฐรัสเซีย - 14;

- ใบอนุญาตผู้พำนักชั่วคราวในสหพันธรัฐรัสเซีย - 15;

- ใบรับรองการลี้ภัยชั่วคราวในสหพันธรัฐรัสเซีย - 18;

- สูติบัตรที่ออกโดยหน่วยงานที่ได้รับอนุญาตของรัฐต่างประเทศ - 23;

- บัตรประจำตัวของบุคลากรทางทหารของรัสเซีย, บัตรประจำตัวทหารของเจ้าหน้าที่สำรอง - 24;

- เอกสารอื่น ๆ - 91

ช่อง "สถานะผู้เสียภาษี" มีวัตถุประสงค์เพื่อระบุถิ่นที่อยู่ หมายเลข 1 หมายความว่าผู้เสียภาษีเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย และหมายเลข 2 หมายถึงผู้ไม่มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย นอกจากนี้ในหน้าชื่อเรื่องคุณต้องระบุจำนวนแผ่นงานทั้งหมดในรายงาน ลงชื่อ และวันที่ที่เสร็จสมบูรณ์

หากรายงานถูกส่งผ่านตัวแทน จะต้องระบุข้อมูลทั้งหมดของเขา นอกจากนี้บุคคลดังกล่าวจะต้องแนบสำเนาเอกสารยืนยันอำนาจของเขาพร้อมกับคำประกาศ 3-NDFL

กรอกแผ่นงาน 3-NDFL ที่เหลือ

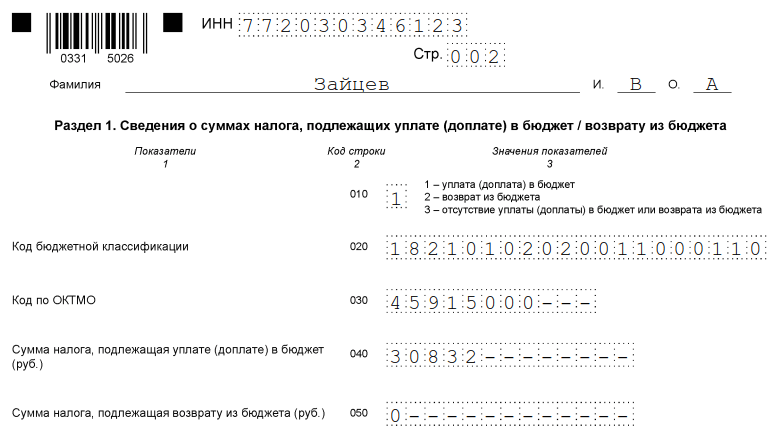

จากแผ่นงานที่เหลือผู้เสียภาษีจะต้องกรอกข้อมูลที่มีข้อมูล จำเป็นเท่านั้นสำหรับทุกคนที่จะต้องกรอกส่วนที่ 1 “ข้อมูลเกี่ยวกับจำนวนภาษีที่ต้องชำระ (เพิ่มเติม) ให้กับงบประมาณ/การขอคืนจากงบประมาณ” จะต้องมีข้อมูลที่เกี่ยวข้องกับจำนวนภาษีเงินได้บุคคลธรรมดาหรือการหักลดหย่อน

เมื่อกรอกข้อมูลในส่วนนี้ คุณจะต้องใส่ใจกับการระบุ BCC ที่ถูกต้องสำหรับการชำระภาษีและประเภทของมัน มันไม่เปลี่ยนแปลงในปี 2019 นอกจากนี้ โปรดทราบว่าคุณต้องระบุนามสกุลและชื่อย่อของคุณในแต่ละหน้าที่เสร็จสมบูรณ์ รวมถึงหมายเลขซีเรียลของหน้านั้น

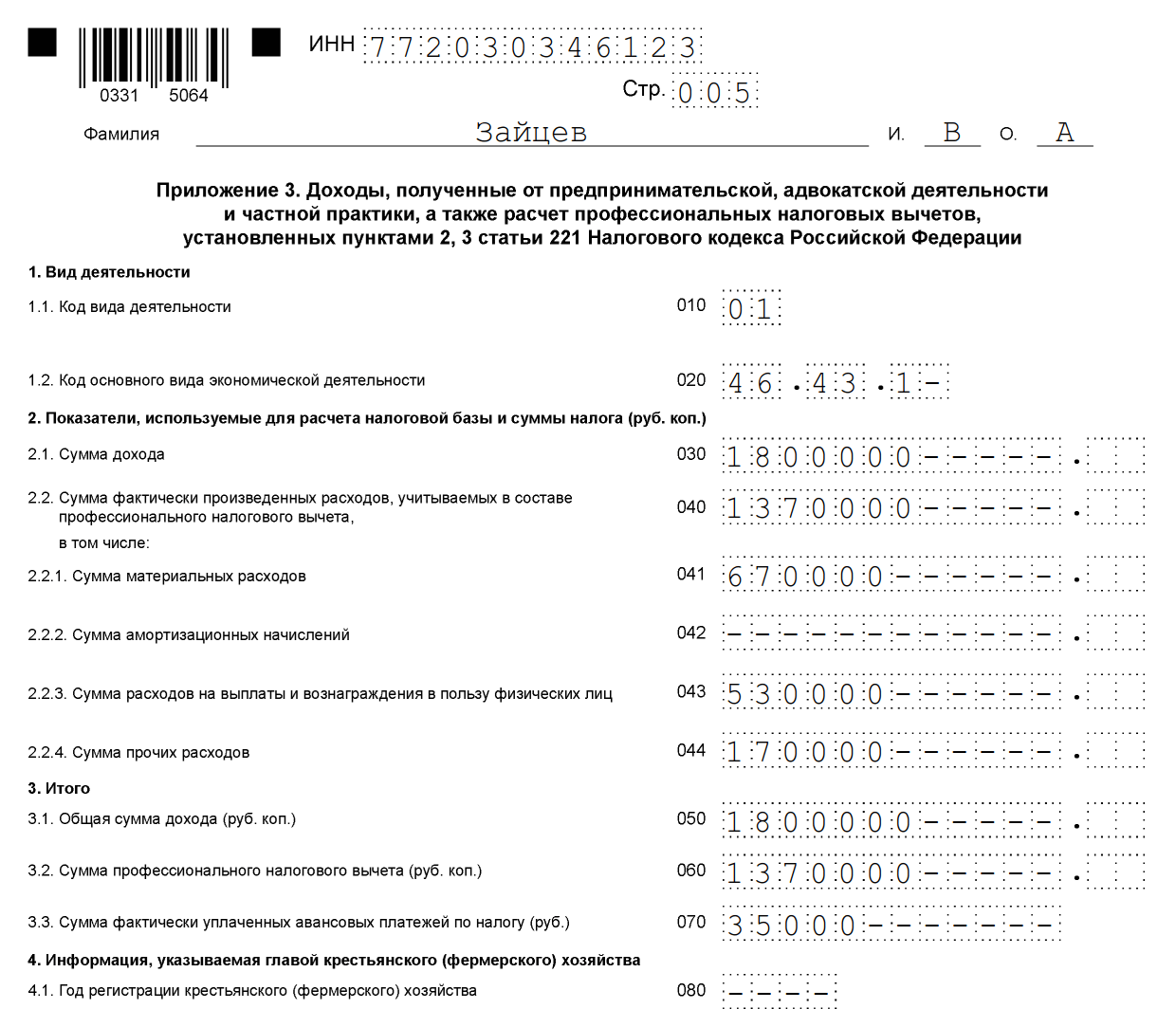

ตัวอย่างการกรอก 3-NDFL คุณสามารถให้ข้อมูลของผู้ประกอบการแต่ละรายในระบบภาษีทั่วไปได้ ในปี 2561 ผู้ประกอบการรายนี้ได้รับรายได้จากกิจกรรมทางธุรกิจจำนวน 1,800,000 รูเบิล นอกจากนี้เขามีสิทธิ์ใช้การลดหย่อนภาษีแบบมืออาชีพจำนวน 1,370,000 รูเบิล มันรวม:

- ค่าวัสดุ - 670,000 รูเบิล;

- การชำระเงินตามสัญญาจ้างงาน - 530,000 รูเบิล

- ค่าใช้จ่ายอื่น ๆ - 170,000 รูเบิล

สำหรับปี 2561 ผู้ประกอบการแต่ละรายโอนเงิน 35,000 รูเบิลเป็นงบประมาณ การชำระเงินล่วงหน้าสำหรับภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการเป็นผู้มีส่วนร่วมในความร่วมมือด้านการลงทุนตามข้อตกลง และเขาได้รับรายได้จากการขายหลักทรัพย์ที่อยู่ในความเป็นเจ้าของไม่ถึงสามปี

ผู้ประกอบการแต่ละรายจะต้องกรอกหน้าชื่อเรื่องของคำประกาศและส่วนที่ 1 นอกจากนี้เขายังกรอกส่วนที่ 2 ภาคผนวก 1, 3 และ 8

ส่วนที่ 2

ภาคผนวก 1 “รายได้จากแหล่งในสหพันธรัฐรัสเซีย”

ภาคผนวก 3 “รายได้จากธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัว”

ภาคผนวก 8

ตัวอย่างการกรอกประกาศ 3-NDFL 2019 สำหรับบุคคล

มาดูวิธีการกรอกคำประกาศ 3-NDFL อย่างถูกต้องสำหรับบุคคลที่ไม่ได้ลงทะเบียนเป็นผู้ประกอบการรายบุคคล ไม่ว่าพลเมืองจะประกาศรายได้เท่าใดและตั้งใจที่จะขอลดหย่อนภาษีหรือไม่ เขาจะต้องกรอกหน้าชื่อเรื่อง ส่วนที่ 1 และ 2 ของแบบฟอร์ม ข้อมูลจะถูกบันทึกไว้ในเอกสารแนบคำประกาศหากจำเป็น

กรอกใบสมัคร:

- 1 และ 7 - เมื่อสมัครลดหย่อนภาษีเมื่อซื้ออสังหาริมทรัพย์หรือการหักเงินที่เกี่ยวข้องกับการชำระเงินจำนอง

- 1 และ 6 รวมถึงการคำนวณในภาคผนวก 1 - เมื่อประกาศรายได้จากการขายอสังหาริมทรัพย์และทรัพย์สินอื่น ๆ

- 1 - เมื่อเช่าอสังหาริมทรัพย์

- 1 และ 5 - เมื่อสมัครขอลดหย่อนภาษีเพื่อการรักษาการศึกษา

- 1 และ 5 เช่นเดียวกับการคำนวณในภาคผนวก 5 - เพื่อขอรับการหักค่าใช้จ่ายภายใต้สัญญาประกันภัย (ชีวิต, เงินบำนาญ)

ตัวอย่างเช่น ลองดูสถานการณ์ที่พลเมือง Vitaly Andreevich Volkov ขายบ้านในราคา 2.4 ล้านรูเบิล ซึ่งเขาเป็นเจ้าของมาไม่ถึง 5 ปี (ซื้อหลังวันที่ 01/01/2559) เขาต้องจ่ายภาษีในอัตรา 13% แต่เพื่อลดฐานภาษีเขาจะออกการลดหย่อนภาษีจำนวน 1 ล้านรูเบิลทันที เขาป้อนข้อมูลในหน้าชื่อเรื่อง ส่วนที่ 1 และ 2 ภาคผนวก 1 และ 6 รวมถึงในการคำนวณภาคผนวก 1

ขอแนะนำให้กรอกคำประกาศโดยเฉพาะจากการคำนวณและภาคผนวก 1 และ 6 จากนั้นกรอกหน้าชื่อเรื่องและส่วนต่างๆ และระบุหมายเลขหน้า นี่เป็นสิ่งสำคัญอย่างยิ่งหากคุณจดข้อมูลทั้งหมดด้วยตนเอง เนื่องจากคุณไม่สามารถแก้ไขสิ่งใดในการประกาศที่เสร็จสิ้นแล้วได้

เรากรอกการคำนวณสำหรับภาคผนวก 1 (ทีละบรรทัด):

- ป้อน TIN นามสกุลและชื่อย่อ

- ทิ้งหมายเลขหน้าไว้ก่อน

- 010 - คอลัมน์สำหรับระบุหมายเลขที่ดินของทรัพย์สิน มีอยู่ในเอกสารคุณสมบัติคุณสามารถค้นหาได้ฟรีในฐานข้อมูล Rosreestr

- 020 - ป้อนมูลค่าที่ดินของทรัพย์สิน ณ วันที่ 1 มกราคมของปีที่ซื้อทรัพย์สิน หากทรัพย์สินไม่ได้รับการประเมิน ณ วันที่ที่ระบุ จะมีการเพิ่มเครื่องหมายขีดกลาง

- 030 - รายได้จากการขายตามสัญญา

- 040 - หากมีข้อมูลเกี่ยวกับมูลค่าที่ดิน ข้อมูลนั้นจะคูณด้วยปัจจัย 0.7 หากฟิลด์ 020 ว่างเปล่า ดังนั้น 040 จะถูกเว้นว่างไว้

- 050 - บรรทัดเพื่อระบุจำนวนเงินที่ต้องเสียภาษี เลือกค่าที่มากกว่าจากฟิลด์ 030 และ 040

มาดูภาคผนวก 6 ซึ่งระบุการหักภาษีทั้งหมดที่ผู้เสียภาษีนับอยู่ หากพลเมืองมีเอกสารยืนยันค่าใช้จ่ายสำหรับทรัพย์สินที่ขายเขาก็กรอกข้อมูลในฟิลด์ 020 หากไม่มีให้บรรทัด 010 หากผู้เสียภาษีไม่เรียกร้องการหักเงินอื่น ๆ ค่าที่ระบุในคอลัมน์ 020 หรือ 010 จะถูกโอนไปยังฟิลด์ 160 .

ภาคผนวก 1 เริ่มต้นด้วย TIN นามสกุลและชื่อย่อของผู้เสียภาษี ต่อไปเราจะเข้า:

- 010 - อัตราภาษี สำหรับผู้อยู่อาศัย - 13% สำหรับผู้ที่ไม่มีถิ่นที่อยู่ - 30%;

- 020 - รหัสสำหรับประเภทรายได้แสดงอยู่ในภาคผนวกหมายเลข 3 ของขั้นตอนการกรอกคำประกาศ กรณีแจ้งรายได้จากการขายอสังหาริมทรัพย์ให้ใช้รหัส “01” หรือ “02” ได้ “ 01” จะถูกระบุหากจำนวนรายได้ภายใต้สัญญา (ฟิลด์ 030 ของการคำนวณในภาคผนวก 1) มากกว่ามูลค่าที่ดินคูณด้วยปัจจัย 0.7 (มูลค่าที่ป้อนในฟิลด์ 040) รหัส “02” จะถูกเขียนหากค่าในคอลัมน์ 040 มากกว่าในคอลัมน์ 030

- ฟิลด์ 030-060 มีวัตถุประสงค์เพื่อระบุข้อมูลเกี่ยวกับผู้ซื้อ หากไม่มีข้อมูลโดยละเอียด เพียงกรอกนามสกุล ชื่อ และนามสกุลของเจ้าของใหม่ก็เพียงพอแล้ว

- ในคอลัมน์ 070 คุณต้องโอนค่าที่บันทึกไว้ในบรรทัด 050 ของการคำนวณไปยังภาคผนวก 1

- ฟิลด์ 080 เว้นว่างไว้เนื่องจากผู้ซื้อไม่ใช่ตัวแทนภาษีและไม่สามารถหักภาษี ณ ที่จ่ายได้

ส่วนที่ 2 ระบุรายได้ที่จะเรียกเก็บภาษี ฐานภาษี และจำนวนภาษีเงินได้บุคคลธรรมดา หากต้องการทำสิ่งนี้ให้เขียน:

- 001 - 13 หรือ 30 เปอร์เซ็นต์ ขึ้นอยู่กับถิ่นที่อยู่ของผู้เสียภาษี (ดูฟิลด์ 010 ของภาคผนวก 1)

- 002 - ประเภทรายได้ - 3;

- ในคอลัมน์ 010 และ 030 - ค่าของฟิลด์ 070 ของภาคผนวก 1

- ค่าของฟิลด์ 160 ของภาคผนวก 6 ถูกเขียนใหม่ในบรรทัด 040

- ค่า 060 คำนวณเป็นค่าความแตกต่างระหว่างค่า 030 และ 040 หากได้รับจำนวนลบ ให้ตั้งค่าเป็น 0

- ค่าของฟิลด์ 070 และ 150 ก็ถูกคำนวณเช่นกัน เมื่อต้องการทำเช่นนี้ ตัวเลขจากเส้นคือ 060 × 13%

- คอลัมน์อื่นๆ ทั้งหมดยังคงว่างเปล่า

สิ่งที่เหลืออยู่คือส่วนที่ 1 และหน้าชื่อเรื่อง กรอกตามอัลกอริทึมที่อธิบายไว้ในตัวอย่างการประกาศสำหรับผู้ประกอบการแต่ละราย

ส่วนที่ 1

หน้าชื่อเรื่อง

หลังจากกรอกทุกหน้าแล้ว จะต้องนับและป้อนในหน้าชื่อเรื่องและหมายเลขกำกับด้วย ในตัวอย่างของเรา เราลงเอยด้วยการประกาศความยาว 6 หน้า นอกจากนี้คุณต้องชี้แจงจำนวนแผ่นเอกสารที่แนบมาหรือสำเนา สิ่งที่เหลืออยู่คือการลงนามในเอกสารประกาศที่เสร็จสมบูรณ์ทั้งหมด (ไม่ใช่แค่เอกสารชื่อเรื่อง) และใส่วันที่ปัจจุบัน

ผู้เสียภาษีแต่ละคนจะต้องเลือกสิ่งที่ต้องกรอกอย่างอิสระและส่งรายงานที่เสร็จสมบูรณ์ไปยัง Federal Tax Service

กรอกออนไลน์

การกรอก 3-NDFL ออนไลน์ไม่ใช่เรื่องยาก ในการดำเนินการนี้คุณต้องมีบัญชีส่วนตัวที่ลงทะเบียนในฐานะผู้เสียภาษีบุคคลธรรมดา คุณสามารถรับข้อมูลเข้าสู่ระบบและรหัสผ่านสำหรับบริการนี้ได้จาก Federal Tax Service หลังจากระบุข้อมูลส่วนบุคคลทั้งหมดระหว่างการลงทะเบียน

ผู้ให้บริการบัญชีหลายรายเสนอโปรแกรมที่สะดวกแก่ผู้ใช้ในการกรอกรายงานออนไลน์เพื่อส่งทางอินเทอร์เน็ตหรือพิมพ์ในรูปแบบกระดาษในภายหลัง วิธีนี้เหมาะสำหรับผู้เสียภาษีที่ห่างไกลจากการบัญชีและไม่มีประสบการณ์ในการกรอกรายงาน อย่างไรก็ตาม ไม่จำเป็นต้องมีความรู้พิเศษในการป้อนข้อมูลลงในแบบฟอร์มนี้อย่างถูกต้อง

บทลงโทษสำหรับการไม่ชำระภาษีและข้อผิดพลาดในการประกาศ

สำหรับการไม่ชำระภาษีเงินได้บุคคลธรรมดาจะมีการจ่ายค่าปรับซึ่งจะเท่ากับ 5% ของจำนวนภาษีที่ยังไม่ได้ชำระในแต่ละเดือนนับจากวันที่เกิดความล่าช้ารวมถึงภาษีที่ไม่สมบูรณ์ด้วย ในกรณีที่ไม่มีรายงานหากไม่มีจำนวนภาษีเงินได้บุคคลธรรมดาที่ต้องชำระค่าปรับจะน้อยที่สุด - 1,000 รูเบิล หากมีภาษีที่ต้องชำระคุณจะต้องเสียค่าปรับสูงสุด 30% ของภาษีค้างจ่าย

ตามกฎหมายของสหพันธรัฐรัสเซีย มีบุคคลอีกประเภทหนึ่งที่มีหน้าที่ต้องจัดทำรายงานเป็นประจำ งบกำไรขาดทุนของข้าราชการมีข้อมูลเกี่ยวกับ:

- รายได้ที่พวกเขาได้รับ

- ทรัพย์สินที่อยู่ในความครอบครอง;

- ค่าใช้จ่ายที่เกิดขึ้นกับพวกเขา

หมวดหมู่นี้รวมถึงข้าราชการของประเทศ เจ้าหน้าที่ที่ดำรงตำแหน่งบางตำแหน่งในโครงสร้างของรัฐบาล พนักงานของหน่วยงานระดับภูมิภาคที่รับผิดชอบด้านการจัดการ และอื่นๆ ในทำนองเดียวกัน ในเนื้อหานี้ เราจะดูเอกสารที่พวกเขาต้องกรอกและข้อมูลที่พวกเขาป้อน

ดังที่เห็นได้จากหัวข้อมาตรานี้ก็คือแบบฟอร์มใบประกาศหมายเลข 460 ซึ่งเป็นเอกสารที่ข้าราชการต้องกรอกเป็นประจำ โปรดทราบว่ามีกฎเกณฑ์มากมายเกี่ยวกับการดำเนินการให้เสร็จสิ้นซึ่งต้องปฏิบัติตาม

การอนุมัติใบรับรองแต่ละฉบับซึ่งออกให้ตลอดระยะเวลาการรายงานโดยข้าราชการนั้นดำเนินการโดยประธานาธิบดีแห่งสหพันธรัฐรัสเซียอย่างเป็นอิสระ

ภายในแบบฟอร์มที่ส่งมา ข้อมูลเกี่ยวกับสถานะทรัพย์สินของพนักงานที่รายงานแต่ละคนสำหรับระยะเวลาหนึ่งปีเต็มจะถูกป้อน ซึ่งหมายถึงรอบระยะเวลาปฏิทินซึ่งก็คือ 12 เดือน นับตั้งแต่เดือนมกราคมแรกของทุกปีถึงวันที่ 31 ธันวาคม

นอกจากรายได้ของพนักงานแล้ว ใบรับรองหมายเลข 460 ยังหมายถึงภาพสะท้อนของรายได้และทรัพย์สินของสมาชิกในครอบครัวของเขานั่นคือ:

- คู่สมรส;

- เด็กเล็ก

เอกสารที่ส่งเข้ามาจะได้รับการร้องขอจากหน่วยงานที่เกี่ยวข้องอย่างสม่ำเสมอจากผู้นำของหน่วยงานภาครัฐ ซึ่งเป็นเหตุผลว่าทำไมพนักงานส่วนใหญ่ของหน่วยงานของรัฐจึงจำมานานแล้วว่าเอกสารที่อยู่ระหว่างการสนทนานั้นถูกกรอกอย่างไร

การดำเนินการตามขั้นตอนการรวบรวมข้อมูลที่จำเป็นเป็นสิ่งจำเป็นเพื่อป้องกันการเพิ่มคุณค่าของเจ้าหน้าที่โดยไม่ได้รับอนุญาต พื้นฐานทางกฎหมายคือบทความจากกฎหมายที่ควบคุมความสัมพันธ์ทางกฎหมายในด้านการบริการสาธารณะ:

- ที่หมายเลข 13;

- ที่บ้านเลขที่ 25

ตามส่วนของกฎหมายเหล่านี้ ก่อนที่บุคคลจะกลายเป็นพนักงานของหน่วยงานของรัฐ เขาจะต้องรายงานต่อกรมสรรพากรว่าได้รับการสำแดงประเภทดังกล่าวแล้ว

หลักเกณฑ์ในการกรอกใบประกาศ

ดังที่ได้กล่าวไว้ข้างต้น การกรอกคำประกาศจะมาพร้อมกับการปฏิบัติตามกฎการลงทะเบียนบางประการ ก่อนอื่นเรากำลังพูดถึงความสามารถในการอ่านข้อความที่ป้อนรวมถึงตัวเลข ข้อมูลถูกป้อนข้อมูลด้วยมือ แต่ห้ามมิให้ใช้เทคโนโลยีคอมพิวเตอร์ซึ่งทำให้สามารถบรรลุคุณภาพความสมบูรณ์ที่สูงขึ้นและรักษาความสมบูรณ์ของบันทึกได้เป็นเวลานาน

มีรายการวิธีการและองค์ประกอบที่ต้องห้ามในการกรอกข้อมูล มาดูพวกเขากันดีกว่า

- ห้ามกรอกข้อมูลด้วยดินสอธรรมดาหรือดินสอสีโดยเด็ดขาด

- ไม่อนุญาตให้มีการแก้ไขในแบบฟอร์ม:

- ข้อผิดพลาดหรือรอยเปื้อนที่ปกคลุมด้วยน้ำยาลบคำผิด

- ตัวอักษรถูกลบด้วยมีดโกน

- ขีดฆ่าด้วยปากกาหรือดินสอ

- แก้ไขข้อบกพร่องและสิ่งที่คล้ายกัน

- ห้ามมิให้ป้อนชื่อดิจิทัลหรือส่วนของข้อความอื่น ๆ ลงในเอกสาร ซึ่งเป็นไปไม่ได้ในอนาคตหรือเป็นเรื่องยากสำหรับพนักงานในการตรวจสอบแบบฟอร์ม

- คุณไม่สามารถส่งแบบฟอร์มเพื่อตรวจสอบและพิมพ์ลงบนกระดาษที่:

- ไม่สอดคล้องกับรูปแบบ A4 มาตรฐาน

- สีแตกต่างจากสีขาวที่เป็นที่ยอมรับโดยทั่วไป

- ได้รับความเสียหาย;

- โทรม;

- เติมน้ำหรือของเหลวอื่นๆ

ใครควรกรอกเอกสาร

เอกสารนี้กรอกเกี่ยวกับพนักงานของหน่วยงานราชการที่เกี่ยวข้องตลอดจนสมาชิกในครอบครัวของเขาซึ่งแสดงโดย:

- คู่สมรส;

- เด็กที่ยังไม่บรรลุนิติภาวะ 18 ปีนับจากเกิด

บันทึก! ไม่อนุญาตให้ป้อนข้อมูลเกี่ยวกับเด็กหลายคนในแบบฟอร์มเดียวโดยแต่ละคนจะต้องกรอกรายงานของตนเอง

ลองยกตัวอย่าง Svetlana Ivanovna State เป็นเจ้าหน้าที่ในการให้บริการสาธารณะ เธอแต่งงานมา 20 ปีแล้ว และในช่วงเวลานี้เธอได้ให้กำเนิดลูกสองคน:

- ลูกสาวเอคาเทรินา;

- ลูกชายอเล็กซี่

ณ วันที่ 31 ธันวาคมของปีรายงาน ลูกสาวและลูกชายมีอายุ 15 และ 14 ปี ตามลำดับ กล่าวคือ ทั้งสองคนยังไม่บรรลุนิติภาวะ Svetlana Ivanovna จะรายงานรายได้ที่มาถึงครอบครัว ทรัพย์สิน และภาระผูกพันในลักษณะทรัพย์สินของเธอ และจะจัดเตรียมเอกสารประกาศเพียงสี่ฉบับสำหรับการตรวจสอบสำหรับสมาชิกแต่ละคนในครอบครัวเล็ก ๆ ของเธอ:

- ลูกสาว;

- ลูกชาย;

- สามี;

- ตัวฉันเอง.

บันทึก! ตามกฎหมายแล้ว สำหรับข้าราชการ พ่อแม่ พี่น้อง ตลอดจนป้า ลุง และญาติอื่นๆ ไม่ได้อยู่ในครอบครัว แม้ว่าจะมีสายเลือดและความผูกพันทางครอบครัวอยู่ก็ตาม

ในกรณีของคู่สมรสที่คุณต้องรายงานตัวต่อประเทศ เขาจะต้องแต่งงานกับพนักงานของหน่วยงานของรัฐต่อไป ณ วันที่ 31 ธันวาคมของปีที่รายงาน ตามประมวลกฎหมายครอบครัวของรัสเซียตัวเลือก "ทางแพ่ง" ไม่ได้รับการยอมรับอย่างเป็นทางการว่าเป็นการแต่งงาน แต่ได้รับการยืนยันทางกฎหมายในสำนักงานทะเบียนเท่านั้นหลังจากเสร็จสิ้นขั้นตอนการจดทะเบียนสถานะทางแพ่งในปัจจุบันอย่างเป็นทางการแล้ว

คุณสามารถยุติมันได้ในลักษณะเดียวกันทุกประการ การที่กฎหมายจะกระจายไปยังอพาร์ตเมนต์ เมือง หรือแม้แต่ประเทศต่างๆ นั้นไม่เพียงพอ ขั้นแรก คุณต้องยื่นคำร้องขอหย่าที่สำนักงานทะเบียน แล้วจึงเลิกการหย่าโดยสันติหรือผ่านกระบวนการทางกฎหมายเท่านั้น ในกรณีนี้ คุณควรมุ่งเน้นไปที่ประเด็นต่อไปนี้: สหภาพการแต่งงานสิ้นสุดลงอย่างเป็นทางการโดยคำตัดสินของศาลเฉพาะเมื่อมีผลบังคับใช้เท่านั้น

หากในวันที่รายงาน นั่นคือวันที่ 31 ธันวาคมของปีใดๆ คู่สมรสของคุณมีสถานะเป็นอดีตคู่สมรสอย่างเป็นทางการ คุณไม่จำเป็นต้องให้ข้อมูลเกี่ยวกับรายได้ ค่าใช้จ่าย และทรัพย์สินของเขาในคำประกาศ

เมื่อพูดถึงเด็กเล็กซึ่งคุณต้องรายงานตัวต่อประเทศด้วย สิ่งสำคัญคือต้องจำไว้ว่าวัยผู้ใหญ่อย่างเป็นทางการของเขาจะถูกนับในวันถัดจากวันเกิดของเขา

ลองยกตัวอย่าง Petr Ivanovich พนักงานในปี 2560 รายงานสำหรับปี 2559 โดยประกาศรายได้ค่าใช้จ่ายและแง่มุมอื่น ๆ ของความเป็นอยู่ที่ดีของครอบครัวเนื่องจากเขารับราชการในฐานะเจ้าหน้าที่ของหนึ่งในโครงสร้างของรัฐ เขามีลูกสาวคนหนึ่งชื่อ เอลิซาเบธ ซึ่งมีอายุครบ 18 ปีเมื่อเดือนกันยายนปีที่แล้ว เนื่องจากในวันที่รายงานคือวันสุดท้ายของเดือนธันวาคม 2559 เธอได้รับการพิจารณาตามกฎหมายว่าเป็นบุคคลที่แยกจากครอบครัวพ่อแม่ของเธอจึงไม่จำเป็นต้องให้ข้อมูลเกี่ยวกับเธอ

สถานการณ์จะเกิดซ้ำอีกเพื่อโซเฟียลูกสาวเพื่อนของปีเตอร์อิวาโนวิช พ่อของเธอ Semyon Semenovich ทำงานในแผนกเดียวกับ Pyotr Ivanovich และจำเป็นต้องจัดเตรียมเอกสารการรายงานเพื่อการตรวจสอบด้วย วันเกิดของลูกสาวของเขาคือวันที่ 30 ธันวาคม 2559 และวันที่ 31 มีผลบังคับใช้แล้ว ปรากฎว่าแม้ว่าวันเกิดของเขาจะมาเร็วกว่าวันที่ให้ข้อมูลหนึ่งวัน แต่เขาไม่จำเป็นต้องรายงานโซเฟียลูกสาวของเขา

ความถี่ในการออกใบรับรอง ฉบับที่ 460 สำหรับข้าราชการ

ตามมาตรฐานที่กำหนดระยะเวลาการรายงานสำหรับการให้ข้อมูลที่จำเป็นในแบบฟอร์มที่อยู่ระหว่างการสนทนาสำหรับข้าราชการคือรอบระยะเวลาปฏิทินสิบสองเดือน ในแต่ละวันที่รายงาน (31 ธันวาคมของทุกปี) พวกเขาจะส่งแบบฟอร์มโดยกรอก:

- ข้อมูลเกี่ยวกับเงินทุนที่พวกเขาได้รับและสมาชิกในครอบครัวแต่ละคน ณ สถานที่ทำงานหลัก รวมถึงจากแหล่งข้อมูลทางกฎหมายอื่น ๆ ที่อยู่ภายใต้การประกาศ

- ข้อมูลเกี่ยวกับค่าใช้จ่ายที่เกิดขึ้นโดยครอบครัวของเขาและตัวเขาเอง ที่เกิดขึ้นระหว่างการรายงานสิบสองเดือนปฏิทิน

- ข้อมูลเกี่ยวกับทรัพย์สินของพนักงานและตัวแทนของครอบครัวของเขา ณ วันที่ 31 ของเดือนสุดท้ายของปีซึ่งอยู่ก่อนหน้าช่วงหนึ่งปีถัดไปที่จะมีการส่งใบรับรอง

จำเป็นต้องให้ข้อมูลแก่เจ้าหน้าที่ในกรณีที่ ณ สิ้นปีที่ต้องรายงาน สถานการณ์อย่างใดอย่างหนึ่งที่อธิบายไว้ด้านล่างในรายการมีความเกี่ยวข้อง:

- เขาดำรงตำแหน่งในตำแหน่งที่รับผิดชอบซึ่งอยู่ภายใต้การควบคุมโดยระบบต่อต้านการทุจริต

- ตำแหน่งดังกล่าวได้รับการบรรจุเป็นการชั่วคราวและอยู่ในตำแหน่งที่รับผิดชอบซึ่งอยู่ภายใต้การควบคุมของระบบต่อต้านการทุจริต

วิธีการกรอกใบรับรองคำแนะนำ

มาดูวิธีการกรอกใบรับรองที่ส่งมาโดยย่อ

ด่านที่ 1 – หน้าชื่อเรื่อง

แบบฟอร์มส่วนนี้ประกอบด้วยข้อมูลพื้นฐานเกี่ยวกับพนักงานที่รายงาน ได้แก่:

- นามสกุล, ชื่อ, นามสกุลสะกดเต็ม, ไม่มีตัวย่อ;

- นามสกุล, ชื่อ, นามสกุลของคู่สมรสหรือบุตร, หากกรอกข้อมูลให้เขา;

- วันเดือนปีเกิดของบุคคลที่ให้ข้อมูลเขียนใหม่เหมือนในเอกสารหลักของพลเมืองรัสเซีย

- หน่วยงานของรัฐ-นายจ้างของลูกจ้าง โดยไม่มีอักษรย่อ

- ตำแหน่งที่พนักงานกำลังบรรจุอยู่ในขั้นตอนนี้

- ประเทศ ท้องที่ ถนน บ้านและอพาร์ตเมนต์ ณ สถานที่พำนักของพนักงาน

- รหัสไปรษณีย์สำหรับรายการไปรษณีย์ที่เกี่ยวข้องกับที่พักอาศัยของพนักงาน

- การลงทะเบียนจะเป็นการชั่วคราว หากมีอยู่

ด่านที่ 2 – ส่วนที่หนึ่ง

ส่วนนี้เกี่ยวข้องกับการบันทึกรายได้ทั้งหมดที่ครอบครัวได้รับที่เกิดขึ้นระหว่างรอบระยะเวลารายงาน ซึ่งรวมถึง:

- เงินที่ได้รับ ณ สถานที่ทำงานที่จัดตั้งขึ้นข้อมูลเกี่ยวกับจำนวนเงินที่นำมาจากแผนกบัญชีของราชการจากใบรับรอง

- ได้รับจากกิจกรรมทางวิทยาศาสตร์หรือการสอนซึ่งดำเนินการอย่างเป็นทางการตามข้อตกลงที่กำหนดกับองค์กรผู้จ้างงาน

- เงินที่ได้รับจากงานสร้างสรรค์ เช่น การเขียนและตีพิมพ์คอลเลกชันบทกวี การสร้างประติมากรรม ภาพวาด และวัตถุทางศิลปะที่คล้ายคลึงกัน

- เงินอุดหนุนจากรัฐบาลที่สนับสนุนกิจกรรมทางวัฒนธรรม การศึกษา และวิทยาศาสตร์

- ดอกเบี้ยเงินฝากของพนักงานในธนาคาร

- เงินปันผลของสมาชิกขององค์กรบุคคลที่สาม

- เงินจากหลักทรัพย์

- เงินบำนาญ;

- ค่าธรรมเนียมพิเศษประเภทต่างๆ

- ผลประโยชน์เงินสดสำหรับพลเมืองบางประเภท เช่น ผู้หญิงที่ลาคลอดบุตร

- ทุนครอบครัว

- ค่าเลี้ยงดู,

- ทุนการศึกษา

- เงินอุดหนุนที่อยู่อาศัย

- ค่าเช่าอพาร์ตเมนต์

- เงินสำหรับการขายสังหาริมทรัพย์หรืออสังหาริมทรัพย์ของตนเอง

- มรดกที่ได้รับจากญาติผู้ตาย

- การชำระค่าประกัน

- เงินที่ได้รับจากการทำงานเพื่อเดินทางไปทำธุรกิจ

- การรับเงินอื่น ๆ

ด่านที่ 3 – ส่วนที่สองของแบบฟอร์ม

ข้อมูลการซื้อถูกป้อนไว้ในส่วนนี้:

- รถ;

- ที่อยู่อาศัยทุกรูปแบบ

- เอกสารอันมีค่า

ในกรณีนี้ การซื้อจะต้องทำให้พนักงานเสียค่าใช้จ่ายมากกว่าเงินที่เขาได้รับในช่วงสามปีที่ผ่านมา

ลองดูตัวอย่าง Margarita Petrovna Chestnaya ซื้อกระท่อมให้ครอบครัวของเธอในปี 2560 อย่างไรก็ตาม ค่าใช้จ่ายในการซื้อที่รอคอยมานานนั้นเกินเงินที่เธอได้รับในช่วง 36 เดือนที่ผ่านมา นั่นคือ:

- ปี 2557;

- 2015;

- 2016.

เนื่องจากสิ่งนี้เกิดขึ้น Margarita Petrovna จะต้องระบุในส่วนที่สองของการประกาศจำนวนการซื้อและในเวลาเดียวกันแหล่งที่มาของเงินทุนเพิ่มเติมซึ่งในกรณีนี้คือมรดกที่ได้รับจากลุงอันเป็นที่รักของเธอที่เสียชีวิตซึ่งเป็นจำนวนเงินที่ ถูกรวมไว้ในส่วนแรก

สำหรับอสังหาริมทรัพย์แต่ละชิ้นจะมีการป้อนข้อบ่งชี้ต่อไปนี้:

- ที่อยู่สถานที่;

- เต็มพื้นที่

สำหรับรถยนต์ เช่น รถยนต์หรือรถจักรยานยนต์ ให้เขียนว่า:

- ยี่ห้อ;

- แบบอย่าง;

- คุณลักษณะที่ครอบคลุมอื่น ๆ ที่ช่วยให้คุณสามารถตัดสินราคาและพารามิเตอร์อื่น ๆ ของการขนส่งได้

สำหรับเอกสารอันมีค่า คุณต้องเขียนเกี่ยวกับสิ่งเหล่านั้น:

- ความผูกพันของสายพันธุ์;

- นิติบุคคลที่รับผิดชอบในการปล่อยตัว

ด่านที่ 4 – ตอนที่สาม

ส่วนนี้ประกอบด้วยข้อมูลเกี่ยวกับอสังหาริมทรัพย์ที่ครอบครัวเป็นเจ้าของ นอกเหนือจากประเภทที่ยอมรับโดยทั่วไป เช่น ที่พักอาศัยและอาคารอื่นๆ ตลอดจนที่ดินแล้ว ยังบ่งบอกถึงความเป็นเจ้าของเรือต่างๆ อีกด้วย

หากมีการระบุรายละเอียดของทรัพย์สินที่อยู่อาศัยให้ระบุสิ่งต่อไปนี้:

- ภาพ;

- จำนวนชั้น

- อุปกรณ์เสริมประเภท;

- จำนวนสถานที่

- ที่อยู่ (รวมถึงประเทศด้วย หากทรัพย์สินไม่ได้อยู่ในรัสเซีย)

- พารามิเตอร์อื่น ๆ

ด่านที่ 5 – ตอนที่สี่

ข้อมูลทั้งหมดเกี่ยวกับบัญชีของเจ้าหน้าที่กับสถาบันสินเชื่อมีอยู่ในส่วนนี้ สิ่งเหล่านี้ไม่เพียงรวมถึงรายการรูเบิลเท่านั้น แต่ยังรวมถึง:

- สกุลเงิน;

- โลหะ.

จำเป็นต้องมีข้อกำหนดต่อไปนี้:

- ชื่อของสถาบันสินเชื่อตามบัญชีที่เปิด

- รูปแบบของชื่อที่ต้องการ

- สกุลเงิน;

- วันที่สร้าง;

- สมดุล.

คุณจะไม่ต้องได้รับข้อมูลที่คุณต้องการจากหัวของคุณ ตรวจสอบใบแจ้งยอดธนาคารที่เจ้าของบัญชีแต่ละรายมีอยู่ในมือ และจดข้อมูลที่ระบุไว้ในใบรับรองให้ครบถ้วน

ด่านที่ 6 – ส่วนที่ห้า

ส่วนนี้มีไว้สำหรับป้อนข้อมูลเกี่ยวกับหลักทรัพย์ มีการระบุโดย:

- องค์กรที่ออก;

- รูปแบบองค์กรและกฎหมาย

- จำนวนทุนจดทะเบียนขององค์กรที่ต้องการ

นอกจากนี้ ให้ป้อนข้อมูลเกี่ยวกับธนบัตรรูปแบบอื่น เช่น

- ตั๋วเงิน;

- การจำนอง;

- เอกสารประเภทอื่น

ในตอนท้ายระบุราคารวมของหลักทรัพย์ทั้งหมดที่อยู่ในมือ

ด่านที่ 7 – ตอนที่หก

ส่วนนี้ใช้เพื่อป้อนข้อมูลเกี่ยวกับภาระผูกพันในทรัพย์สินซึ่งมักจะนำเสนอ:

- สถานที่ที่ลูกจ้างและครอบครัวของเขาอาศัยอยู่บนพื้นฐานของการจ้างงานฟรี

- อพาร์ทเมนต์ให้เช่าและที่อยู่อาศัยประเภทอื่น

- ตัวเลือกอสังหาริมทรัพย์อื่น ๆ

สำหรับแต่ละชื่อ ให้ป้อนข้อมูลต่อไปนี้:

- ประเภทของอาคาร

- วิธีการใช้งาน (ค่าเช่า ฯลฯ );

- ระยะเวลาในการเข้าพัก;

- พื้นฐานทางกฎหมายสำหรับการอยู่อาศัย

- ที่อยู่;

- พื้นที่วัตถุ

มาตราเดียวกันนี้มีหน้าที่บันทึกหนี้ของข้าราชการและหนี้จะเป็นในส่วนของเขาหรือในทิศทางของเขาก็ได้

วิดีโอ – ภาพยนตร์เพื่อการศึกษา “การกรอกใบรับรองรายได้”

SPO "BK Help" มีวัตถุประสงค์เพื่อทำให้การไหลของเอกสารเป็นอัตโนมัติและลดความซับซ้อนของกระบวนการทำงานสำหรับทั้งผู้เสียภาษีและหน่วยงานตรวจสอบ คำอธิบายโดยละเอียดเพิ่มเติมและคำแนะนำทีละขั้นตอนสำหรับการกรอกสามารถพบได้ในบทความพิเศษของเรา

มาสรุปกัน

ข้าราชการกรอกแบบฟอร์มประกาศเพื่อต่อต้านการทุจริตซึ่งเป็นหนึ่งในปัญหาที่ร้ายแรงที่สุดในรัสเซียยุคใหม่ เพื่อไม่ให้ข้อมูลสับสนและไม่ไปอยู่ในรายชื่อเจ้าหน้าที่ทุจริตต้องระมัดระวังในการกรอกคำแถลง โปรดจำไว้ว่าไม่จำเป็นต้องซ่อนทรัพย์สินที่มีอยู่ เนื่องจากจะต้องได้มาอย่างยุติธรรมอันเป็นผลมาจากแรงงานและกิจกรรมการทำงาน