Izjava o dohodku za obdobje poročanja. Kako izpolniti davčno napoved? poročanje DDV

V naši državi je glavni zakon, odgovoren za urejanje izračuna stopenj, obračunavanja in plačila davkov, Davčni zakonik Ruske federacije (Davčni zakonik Ruske federacije). Na njem se redno izvajajo spremembe, ki jih je potrebno spremljati.

Zbiranje vseh davčnih olajšav, trošarin, državnih dajatev upravlja Zvezna davčna služba - Zvezna davčna služba. Storitev ima uradno spletno stran na svetovnem spletu - www.nalog.ru. Tukaj za udobje uporabnikov na spletu delujejo številne storitve, v elektronski obliki so objavljeni zakonodajni akti, pisma, odredbe državnih organov, podana so priporočila o pravilnem izračunu in odbitku vseh davkov.

Izkaz poslovnega izida vključuje informacije:

O vseh dohodkih, ki jih je zavezanec prejel za poročevalsko davčno obdobje,

O virih plačila dohodka,

O zneskih, izplačanih kot akontacije,

O zneskih že plačanega davka davčnim zastopnikom,

O zneskih davka, ki jih je treba vrniti ali doplačati ob koncu davčnega obdobja.

V skladu z veljavno zakonodajo se lahko napoved davčnemu uradu vloži samostojno ali posredno, prek zakonitega zastopnika ali pošlje po elektronski pošti. Davčni urad se izbere po kraju registracije osebe, ki odda napoved dohodka. Neupoštevanje in kršitev zakonsko določenih rokov za poročanje se kaznuje z globo. Napoved za odmero dohodnine je treba izpolniti in oddati v dveh izvodih - eden ostane davčnemu inšpektoratu, drugi pa se s sprejemno oznako vrne davčnemu zavezancu.

Če želite, lahko izjavo izpolnite sami: ročno ali v posebej razvitem programu "Pravni davčni zavezanec", ki je na voljo za brezplačen spletni dostop na uradni spletni strani Zvezne davčne službe.

Napoved za odmero dohodnine je obvezno poročanje za vse podjetnike v splošnem sistemu obdavčitve, pa tudi za številne druge osebe, o katerih bomo podrobneje govorili v nadaljevanju. Obrazec morate predložiti teritorialnemu oddelku Zvezne davčne službe za leto 2017. Kateri obrazec napovedi za dohodnino je danes v uporabi? V kakšnem vrstnem redu se vnašajo podatki? Oglejmo si nianse - vzorec izpolnjevanja letne napovedi o dohodku boste našli na koncu članka.

V skladu z ruskimi zakonodajnimi standardi je vsak dohodek, ki ga prejme državljan, predmet davčne prijave. To je treba storiti tako, da davčnim organom predložite napoved dohodka f. 3-NDFL. Če organizacija ustvarja dobiček, se izkaz poslovnega izida v letu 2018 ne predloži, vendar se izpolnijo poročila o finančnih rezultatih dejavnosti pravne osebe.

Hkrati s 3-NDFL državljan predloži dokumentacijo, ki potrjuje dejanske prejete dohodke in odhodke. V ta namen priložite potrdila f. 2-NDFL, blagajniški prejemki, potrdila o plačilu, naročila, pogodbe itd. Seznam oseb, ki oddajo napoved, lahko razdelimo na 2 skupini: tiste, ki so to dolžni storiti, in tiste, ki niso dolžni, vendar imajo pravico prostovoljno predložiti poročilo za potrditev olajšav, vrniti preveč odtegnjeno dohodnino, uveljaviti ugodnosti. itd.

Kdo mora oddati dohodninsko napoved?

Če je državljan uradno zaposlen in se ne ukvarja s podjetniško dejavnostjo, mu ni treba predložiti 3-NDFL. Podatke o njegovih dohodkih posreduje delodajalec. Toda izjava bo potrebna v naslednjih primerih (stat. 227, 227.1, 228 davčnega zakonika):

- Pri ustvarjanju podjetja in ustvarjanju ustreznega dohodka iz tovrstnih dejavnosti, ki se izvajajo v OSNO.

- Če posameznik dela kot samostojni podjetnik ali zasebnik.

- Pri prejemu dobitkov od sodelovanja pri igrah na srečo, žrebanjih, loterijah itd.

- Pri pridobivanju dohodkov iz licenčnin, izplačanih dedičem zakonitih avtorjev.

- Pri pridobivanju dohodka v različnih protivrednostih (v naravi in/ali denarju) od drugih oseb, ki niso registrirane kot samostojni podjetniki posamezniki.

- Pri prejemu dohodka od prodaje premoženja, ki je v lasti več kot 3 leta (odstavek 17.1 člena 217).

- Pri prejemanju dohodkov iz najemnih pogodb za prevoz, premoženje itd.

- Ko posamezniki, državljani Rusije, prejemajo dohodek v tujini.

- Pri prejemanju plačila od oseb, ki niso priznane kot davčni zastopniki za dohodnino.

- Drugi primeri v skladu z zakonodajo Ruske federacije.

Obvezna je prijava dohodkov posameznikov za leto 2017 z vložitvijo napovedi v letu 2018 za naslednje kategorije državljanov:

- IP na OSNO.

- Samostojni podjetnik v breme pri opravljanju poslov, ki ne spadajo v ta posebni režim.

- Samostojni podjetnik na poenostavljenem davčnem sistemu, če je izgubljena pravna podlaga za nadaljnjo uporabo tega posebnega režima.

- Notarji, odvetniki, zasebni detektivi.

- Posamezniki, ki so prejeli dohodek od prodaje lastnega premoženja, ki je bilo v njihovi lasti manj kot 3 leta.

Rok za oddajo dohodninske napovedi

Rok za vložitev dohodninske napovedi za posameznike je odvisen od tega, ali gre za nujo ali pravico zavezanca. V drugem primeru rok za vložitev ni urejen na zakonodajni ravni, za leto 2017 lahko poročate kadar koli, od leta 2018. Vendar se morate spomniti, da obstaja zastaralni rok 3 let, ki pomeni, da bo na primer v letu 2018 možno posredovati podatke za leta 2017, 2016, 2015, ne pa tudi za prejšnja obdobja.

Kaj pa, če je treba 3-NDFL predložiti obvezno in ne prostovoljno? Ker po stat. 216 davčnega zakonika je davčno obdobje za dohodnino leto (koledar), poročilo se ne predloži četrtletno, rok za predložitev dokumenta za leto pa je določen do 30. aprila naslednjega leta (odstavek 1 člena 229). Tako se za leto 2017 javite najkasneje do 3. 5. 2018. Poleg tega je datum premaknjen zaradi prestavitve vikendov in majskih praznikov.

Kako pravilno izpolniti dohodninsko napoved

Kako pravilno oblikovati 3-NDFL za leto 2017? Kateri obrazec moram uporabiti? Trenutno je obrazec odobrila Zvezna davčna služba z ukazom št. Toda 15. 12. 2017 so uradniki odobrili nov obrazec (zvezni davčni ukaz št. MMV-7-11/822 z dne 25. 10. 17), katerega videz je bil posledica uvedbe številnih sprememb davčnega zakonika.

Projekt je že potrjen, odredba je tik pred začetkom veljavnosti (to bo trajalo 2 meseca). Posledično bodo morali zavezanci dohodke za leto 2017 poročati na novem obrazcu. Prilagojen je tudi postopek izpolnjevanja poročila in elektronski pravilnik za oddajo.

Katere strani v 3-NDFL se bodo spremenile:

- Naslovna stran obrazca – odstranjena je vrstica s podatki o naslovu zavezanca.

- List D1 - za obračunane premoženjske odbitke v zvezi z gradnjo novih stanovanj ali nakupom nepremičnine. Dodana vrstica s podatki o objektu (koda).

- List E1 – za izračun socialnih in standardnih olajšav za dohodnino.

- List 3 – za izračun dohodnine od dohodnine iz poslov z vrednostnimi papirji in/ali izvedenimi finančnimi instrumenti (izvedeni finančni instrumenti).

- List I – za izračun dohodnine od dohodnine iz udeležbe v investicijskih družbah.

- Druge novosti, med drugim dodana lista K za izračun dohodka iz naslova prodaje nepremičnine.

Da ne bi zamudili posodobitev, podjetnikom priporočamo, da preučijo vprašanja v video šoli Taxopedia in drugih spletnih računovodskih virov. Kar zadeva 1C, razvijalci zagotavljajo, da se bodo vse zakonodajne spremembe pravočasno odrazile v obrazcih za poročanje programa takoj po uradnem sprejetju ustrezne odredbe s strani Zvezne davčne službe.

Primer izpolnjene dohodninske napovedi

Ker novi obrazec še ni uradno potrjen, ne moremo zagotoviti obrazca 3-NDFL, ki je načrtovan za poročanje v letu 2018. Zato bomo upoštevali primer izpolnjevanja starega obrazca, kot je bil spremenjen. Naročilo št. MMV-7-11/671@ z dne 10.10.2016. Pri vnosu podatkov se lahko ravnate po določilih Navodil za pretekla obdobja - rok veljavnosti pravilnika o polnjenju še ni omejen.

Vzorec sestave izjave 3-NDFL s starim obrazcem lahko prenesete tukaj:

Zaključek – razmislili smo, na katerem obrazcu bodo posamezniki v letu 2018 poročali o dohodkih. Ob upoštevanju dejstva, da so uradniki že odobrili izdajo novega ukaza št. 3-NDFL za leto 2017 bodo morali vsi davčni zavezanci uporabljati nov obrazec. Ker pa je Zvezna davčna služba nekoliko zamujala pri razvoju posodobitev izjave, trenutno ne bo mogoče v celoti seznaniti s posodobljenim poročilom. Da bi razumeli algoritem izpolnjevanja obrazca, smo objavili star obrazec.

Če najdete napako, označite del besedila in kliknite Ctrl+Enter.

Večino prihodkov posameznikov predstavljajo plače. Od takih dohodkov, tako kot od mnogih drugih vrst dohodkov, davek odtegnejo in plačajo davčni zastopniki, običajno delodajalci.

V nekaterih primerih pa morajo posamezniki samostojno izračunati znesek davka tako, da predložijo napoved za odmero dohodnine pri davčnem organu, ki izračuna znesek davka, ki ga plača v proračun. Razlogov, zakaj mora posameznik oddati napoved davčnemu organu, je veliko – od prodaje nepremičnine do dobitka na lotu.

Hkrati pa zakon ne le določa to obveznost, temveč davčnemu zavezancu daje tudi možnost predložitve davčne napovedi, kadar ima posameznik pravico do davčnih olajšav in vračila preveč plačanega davka v zvezi z nastankom te pravice. .

Na straneh brošure vam bomo pomagali izvedeti, v katerem primeru je posameznik dolžan vložiti napoved za odmero dohodnine, kako jo pravilno izpolniti, kdaj je treba plačati dohodnino in še marsikaj.

ZAVEZANCI ZA DOHODNINO FIZIČNIH OSEB

- iz virov v Ruski federaciji in/ali iz virov izven Ruske federacije s strani posameznikov, ki so davčni rezidenti Ruske federacije;

- iz virov v Ruski federaciji s strani fizičnih oseb, ki niso davčni rezidenti Ruske federacije.

Dohodnina (NDFL) se plačuje od vseh vrst dohodkov, prejetih v davčnem obdobju (koledarskem letu), tako v denarju kot v naravi:

Pri ugotavljanju davčnega statusa (rezidentstva) posameznika njegovo državljanstvo ni pomembno. Tako lahko državljan Ruske federacije postane davčni nerezident, tujec pa lahko postane rezident. Poleg tega se lahko med letom davčni status posameznika spremeni glede na čas njegovega bivanja na ozemlju Ruske federacije.

OPOMBA

Davčni rezidenti so posamezniki, ki so dejansko v Ruski federaciji najmanj 183 koledarskih dni v naslednjih 12 zaporednih mesecih. Hkrati se čas bivanja posameznika v Ruski federaciji ne prekine z obdobji njegovega potovanja zunaj Ruske federacije za kratkotrajno (manj kot šest mesecev) zdravljenje ali usposabljanje (2. odstavek 207. člena Davčnega zakonika). . Če posameznik samostojno napove dohodke, ki jih je prejel ob koncu davčnega obdobja, potem se njegov davčni status izračuna na dan 31. december. V tem primeru se ne upoštevajo dnevi, ko je posameznik v Rusiji pred začetkom poročevalskega davčnega obdobja ali po njegovem koncu (pismo Zvezne davčne službe Rusije z dne 30. avgusta 2012 št. OA-3-13/ 3157@).

Ne glede na dejanski čas, preživet v Ruski federaciji, so davčni rezidenti priznani:

1. rusko vojaško osebje, ki služi v tujini;

2. uslužbenci državnih organov in lokalnih samouprav, poslani na delo zunaj Ruske federacije.

Dokumenti, ki potrjujejo dejansko prisotnost posameznika na ozemlju Ruske federacije, so lahko:

1. pogodba o zaposlitvi ali civilna pogodba, potrdilo z mesta dela, predujmi z dokumenti, ki potrjujejo stroške, potni listi itd.;

2. osebni dokument z zaznamki organov mejne kontrole o prehodu meje;

3. če pri prehodu meje niso postavljene oznake vstopne in izstopne mejne kontrole (na primer na meji z Belorusijo, Kazahstanom, Ukrajino), so lahko takšni dokumenti letalske in železniške vozovnice, hotelski računi;

4. drugi dokumenti, sestavljeni na način, ki ga določa zakon, na podlagi katerih se posameznik lahko šteje za davčnega rezidenta Ruske federacije.

Kako ugotoviti davčni status za državljana tuje države

J. Smith je prispel v Rusko federacijo 14. januarja 2013, da bi opravil pogodbena dela, ki mu jih je naročila Romashka LLC.

V skladu z davčnim zakonikom mora J. Smith, da bi bil priznan kot davčni rezident Ruske federacije, ostati na ozemlju Ruske federacije najmanj 183 koledarskih dni v naslednjih 12 zaporednih mesecih. J. Smith bo postal davčni rezident Ruske federacije od 15. julija 2013, ko bo skupno število koledarskih dni v državi 183: 18 dni v januarju, 28.

februarja, 31 marca, 30 aprila, 31 maja, 30 junija in 15 julija. Hkrati J. Smith do konca leta 2013 ne bo izgubil statusa davčnega rezidenta Ruske federacije.

V skladu s čl. 226 davčnega zakonika je obveznost izračuna, odtegljaja in plačila zneska davka v zvezi z dohodki, izplačanimi posamezniku, dodeljena davčnemu zastopniku, običajno delodajalcu. V nekaterih primerih pa morajo posamezniki samostojno izračunati znesek davka tako, da davčnemu organu predložijo napoved za odmero dohodnine, v kateri se izračuna znesek davka, ki ga je treba plačati v proračun. Takšni posamezniki vključujejo:

1. samostojni podjetniki posamezniki;

2. notarji, odvetniki, arbitražni upravitelji in druge osebe, ki opravljajo zasebno prakso;

3. posamezniki, ki so prejeli dohodke:

- od prodaje premoženja (na primer stanovanje, avto ipd.), ki je bilo ob prodaji v lasti manj kot tri leta, in premoženjskih pravic;

- v obliki različnih vrst dobitkov (v loterijah, igralnicah, igralnih avtomatih, nagradnih igrah in stavnicah, od sodelovanja v promocijah, tekmovanjih itd.);

- po civilnih pogodbah (na primer dohodek iz oddajanja premoženja v najem);

- v obliki plačila, ki se jim izplačuje kot dedičem (pravnim naslednikom) avtorjev znanstvenih, literarnih, umetniških del ter avtorjev izumov, uporabnih modelov in industrijskih

- vzorci;

- kot darilo v denarju ali naravi (nepremičnine, vozila, delnice, deleži, deleži ipd.) od osebe, ki ni družinski član ali ožji sorodnik;

- ob prejemu katerega davčni zastopnik ni zadržal davka itd.

OPOMBA

Seznam dohodkov iz virov v Ruski federaciji in zunaj Ruske federacije, od katerih se plačuje dohodnina (NDFL), je naveden v čl. 208 Davčni zakonik.

DAVČNE STOPNJE

Davčni zakonik določa pet davčnih stopenj za osebne dohodke:

1. davčna stopnja 9%;

2. davčna stopnja 13 %;

3. davčna stopnja 15 %;

4. davčna stopnja 30 %;

5. davčna stopnja 35%.

ZAKON IN RED

Postopek za uporabo nekaterih vrst davčnih stopenj v zvezi z dohodki posameznikov in kategorij davkoplačevalcev določa čl. 224 Davčni zakonik.

Osnovna stopnja dohodnine je 13% in velja za večino dohodkov posameznikov, ki so davčni rezidenti Ruske federacije.

Prvič, taki dohodki vključujejo plače, od katerih davek izračuna, zadrži in nakaže v proračun davčni zastopnik, običajno delodajalec.

ZAKON IN RED

Davčni zastopniki za dohodnino so ruske organizacije, ločeni oddelki tujih organizacij v Ruski federaciji, pa tudi samostojni podjetniki, notarji, ki opravljajo zasebno prakso, odvetniki, ki so ustanovili odvetniške pisarne, iz katerih ali kot rezultat odnosov, s katerimi davkoplačevalec je prejel dohodek, obdavčen z dohodnino (odstavek 1, člen 226 davčnega zakonika)

Med dohodke, obdavčene po 13-odstotni stopnji, sodijo tudi prejemki po civilnih pogodbah, dohodki od prodaje premoženja ter nekatere druge vrste dohodkov.

Obdavčitev po stopnji 9 % velja ob prejemu:

1. dividende posameznikov, ki so davčni rezidenti Ruske federacije, od kapitalske udeležbe v dejavnostih organizacij;

2. obresti na hipotekarne obveznice, izdane pred 1. januarjem 2007;

3. dohodki ustanoviteljev skrbniškega upravljanja hipotekarnih zavarovanj iz naslova pridobitve hipotekarnih potrdil o udeležbi, ki jih je izdal upravljavec hipotekarnih zavarovanj pred 1. januarjem 2007.

Kakšno stopnjo dohodnine naj uporabim za prejete dohodke v obliki dividend od tujega podjetja?

Petrov A.K. s stalnim prebivališčem v Rjazanu in kot davčni rezident Ruske federacije je v letu 2013 prejel dohodek v obliki dividend od podjetja, registriranega v Republiki Sejšeli, na svoj tekoči račun v ruski banki v ameriških dolarjih.

Po odstavkih. 1. odstavek 3. čl. 208 davčnega zakonika se dividende, prejete od tuje organizacije, uvrščajo med dohodke, prejete iz virov zunaj Ruske federacije.

V zvezi z dohodki iz udeležbe v kapitalu v dejavnostih organizacij, ki jih v obliki dividend prejmejo posamezniki, ki so davčni rezidenti Ruske federacije, je določena davčna stopnja 9%. Tako je Petrov A.K. mora izračunati znesek davka od dividend tujega podjetja po stopnji 9 %.

Davčna stopnja je določena v višini 35% glede na:

1. vrednost vseh dobitkov in nagrad, prejetih na tekmovanjih, igrah in drugih dogodkih za oglaševanje blaga, del in storitev, v zneskih, ki presegajo 4000 rubljev;

2. prihodki od obresti na bančne depozite, kolikor znesek obračunanih obresti v skladu s pogoji pogodbe presega znesek obračunanih obresti:

- za depozite v rubljih - na podlagi obrestne mere refinanciranja Centralne banke Ruske federacije, veljavne v obdobju, za katero so bile obračunane določene obresti, povečane za 5%;

- za depozite v tuji valuti - na podlagi 9% letno.

Utkina V.A. je sodeloval v natečaju podjetja Romashka LLC in osvojil LCD TV v vrednosti 34.000 rubljev.

Ker se pri obdavčitvi dobitkov in nagrad na tekmovanjih in igrah, ki se izvajajo z namenom oglaševanja blaga, del ali storitev, davek plača le za zneske, ki presegajo 4.000 rubljev, bo davčna osnova 30.000 rubljev. (34.000 rubljev - 4.000 rubljev), znesek dohodnine od dobitkov pa je 10.500 rubljev. (30.000 rubljev x 35%). Če je bila nagradna igra izvedena z namenom oglaševanja proizvajalca ali prodajalca blaga, bo dohodnina od dobitka 4420 rubljev. (34.000 rubljev x 13%).

3. dohodek v obliki premoženjskih koristi iz naslova prihrankov pri obrestih izposojenih (kreditnih) sredstev v presežku:

- za posojila (kredite) v rubljah - znesek obresti, izračunan na podlagi 2/3 trenutne obrestne mere refinanciranja, ki jo je določila Centralna banka Ruske federacije na dan, ko je davčni zavezanec dejansko prejel dohodek, nad zneskom obresti, izračunanim na podlagi pogojev sporazuma;

- za devizna posojila (kredite) - znesek obresti, izračunan na podlagi 9% letno, nad znesek obresti, izračunan na podlagi pogojev pogodbe.

ZAKON IN RED

Materialne koristi, prejete od prihrankov pri obrestih za uporabo izposojenih (kreditnih) sredstev, zagotovljenih za gradnjo ali pridobitev na ozemlju Ruske federacije stanovanjske nepremičnine (delnice / deleži v njej), zemljišča za to, so izvzete iz obdavčitve. , pod pogojem, da ima davčni zavezanec pravico do odbitka davka na nepremičnine, določenega v odstavku. 2 str.1 čl. 220 davčnega zakonika in potrdi davčni organ na način, ki ga določa 3. čl. 220 Davčni zakonik. (Pismo ruskega ministrstva za finance

z dne 17.09.2010 št. 03?04?05/6?559)

4. dohodek v obliki provizij za uporabo sredstev družbenikov s strani kreditne potrošniške zadruge ter obresti za uporabo sredstev družbenikov, pridobljenih s strani družbenikov v obliki posojil, kolikor znesek določenega nadomestila je presežen, obresti, obračunane v skladu s pogoji pogodbe, nad zneskom plačila, obresti, izračunane na podlagi obrestne mere refinanciranja Centralne banke Ruske federacije, veljavne v obdobju, za katero obračunane so bile določene obresti, povečane za 5 %.

Davčna stopnja je določena v višini 30% glede na vse dohodke posameznikov, ki niso davčni rezidenti Ruske federacije, z izjemo prejetih dohodkov:

1. v obliki dividend od udeležbe v kapitalu v dejavnostih ruskih organizacij, za katere je davčna stopnja določena na 15%;

2. od opravljanja delovne dejavnosti, za katero je davčna stopnja določena v višini 13 %;

3. od opravljanja delovne dejavnosti kot visokokvalificirani strokovnjak v skladu z zveznim zakonom št. 115-FZ z dne 25. julija 2002 "O pravnem statusu tujih državljanov v Ruski federaciji", v zvezi s katerim je določena davčna stopnja pri 13 %;

ZAKON IN RED

Visoko kvalificiran strokovnjak je priznan kot tuji državljan, ki ima delovne izkušnje, spretnosti ali dosežke na določenem področju dejavnosti, ki trdi, da prejme plačo, zlasti v višini najmanj dveh milijonov rubljev za eno leto (klavzula 1, člen 13.2 zveznega zakona št. 115- zvezni zakon).

4. od izvajanja delovnih dejavnosti udeležencev državnega programa za pomoč pri prostovoljni preselitvi rojakov, ki živijo v tujini, v Rusko federacijo, pa tudi članov njihovih družin, ki so se skupaj preselili na stalno prebivališče v Rusko federacijo, glede katerega davčna stopnja je določena v višini 13 %;

5. od opravljanja delovnih obveznosti članov posadke ladij, ki plujejo pod državno zastavo Ruske federacije, za katere je davčna stopnja določena v višini 13%.

DOHODKI IZVZETI IZ DAVKA

Davčni zakonik določa precej širok seznam dohodkov, ki niso predmet obdavčitve (izvzeti iz obdavčitve).

ZAKON IN RED

Popoln seznam dohodkov, ki so izvzeti iz obdavčitve, je v čl. 217 Davčni zakonik.

Zlasti niso obdavčene naslednje vrste dohodkov posameznikov: državni prejemki, vključno z nadomestili za brezposelnost, nadomestila za materinstvo, pa tudi druga plačila in nadomestila, razen nadomestil za začasno invalidnost in nego bolnega otroka;

- državne pokojnine, delovne pokojnine in socialni dodatki k pokojninam;

- preživnina;

- zneski enkratnih plačil (tudi v obliki finančne pomoči);

- štipendije;

- dohodek od prodaje živinorejskih in rastlinskih proizvodov, pridelanih na zasebnih kmetijah;

- dohodek članov kmečkega (kmetijskega) gospodarstva iz pridelave in prodaje kmetijskih proizvodov (v prvih petih letih od registracije podjetja);

- dohodki posameznikov, ki so davčni rezidenti Ruske federacije, prejeti od prodaje stanovanjskih hiš, stanovanj, sob, vključno s privatiziranimi stanovanjskimi prostori, dačami, vrtnimi hišami, zemljiškimi parcelami, delnicami / deleži v njih, pa tudi drugega premoženja, ki bili v njihovi lasti tri leta ali več (razen pri prodaji vrednostnih papirjev);

- dohodki v denarju in v naravi, prejeti od posameznikov z dedovanjem, razen prejemkov, izplačanih dedičem (pravnim naslednikom) avtorjev znanstvenih, literarnih, umetniških del ter odkritij, izumov in modelov;

- dohodki v denarju in naravi, prejeti od posameznikov kot darilo, razen v primerih darovanja nepremičnin, vozil, delnic, deležev, deležev;

- vsa darila, prejeta v denarju ali v naravi od osebe, ki je družinski član ali ožji sorodnik (zakonec ali žena, starši in otroci, posvojitelji in posvojenci, stari starši in vnuki, polnopolni (ki imajo skupnega očeta ali mater) bratje in sestre);

- nagrade v denarju in/ali v naravi, ki jih prejmejo športniki za osvojena mesta;

- višina šolnine zavezanca za osnovno in dodatno splošno izobraževanje ter strokovne izobraževalne programe, poklicno usposabljanje in prekvalifikacijo v izobraževalnih ustanovah, ki imajo ustrezno licenco in status izobraževalne ustanove;

- dohodek v obliki obresti, prejetih na depozite v bankah na ozemlju Ruske federacije;

- skladi materinskega (družinskega) kapitala;

- zneski, ki jih davkoplačevalci prejmejo iz proračunov proračunskega sistema Ruske federacije za povračilo stroškov plačila obresti na posojila (kredite);

- zneski plačil za nakup in/ali gradnjo stanovanjskih prostorov na račun proračunov na različnih ravneh;

- prispevki za sofinanciranje oblikovanja pokojninskega varčevanja, usmerjeni v zagotavljanje izvajanja državne podpore za oblikovanje pokojninskega varčevanja;

- prispevki delodajalca v financirani del delovne pokojnine v višini plačanih prispevkov, vendar ne več kot 12.000 rubljev na leto na vsakega zaposlenega, v korist katerega so bili prispevki plačani;

- Enkratna in nujna izplačila pokojnine, izvedena na način, ki ga določa zvezni zakon "O postopku financiranja izplačil iz pokojninskih prihrankov".

DAVČNE ODLAGANJA

Oddaja davčne napovedi ni le odgovornost davčnega zavezanca, ampak tudi njegova pravica. Tako lahko posamezniki, ki imajo pravico do davčnih olajšav za dohodnino, izpolnijo in oddajo davčno napoved. Davčna olajšava je znesek, ki zmanjša znesek dohodka (t.i. davčno osnovo), od katerega se plača davek. V nekaterih primerih davčna olajšava pomeni vračilo dela predhodno plačane dohodnine za posameznika, na primer v zvezi z nakupom stanovanja, izdatki za zdravljenje, izobraževanje itd.

OPOMBA

Predmet vračila ni celoten znesek stroškov, nastalih v okviru prijavljenega odtegljaja, temveč ustrezen znesek predhodno plačanega davka.

Državljan, ki:

1. je davčni rezident Ruske federacije;

2. Hkrati prejema dohodke, od katerih je dohodnina odtegnjena po stopnji 13 %.

Davčne olajšave ni mogoče uveljavljati za posameznike, ki so oproščeni plačila dohodnine, ker načeloma nimajo obdavčljivih dohodkov. Take osebe vključujejo:

1. brezposelne osebe, ki nimajo drugega vira dohodka razen državnega nadomestila za primer brezposelnosti;

2. samostojni podjetniki posamezniki, ki uporabljajo posebne davčne režime in nimajo drugih dohodkov, obdavčenih po 13-odstotni stopnji.

Skupaj davčni zakonik predvideva šest skupin davčnih olajšav:

1. standardne davčne olajšave (člen 218 Davčnega zakonika Ruske federacije):

- odbitek za davkoplačevalca;

- odbitek za otroka;

2. socialne davčne olajšave (člen 219 Davčnega zakonika Ruske federacije):

- o izdatkih za dobrodelne namene;

- o stroških usposabljanja;

- o stroških zdravljenja in nakupu zdravil;

- o izdatkih za nedržavno pokojninsko zavarovanje in prostovoljno pokojninsko zavarovanje;

- o izdatkih za kapitalski del pokojnine;

3. odbitki davka na nepremičnine (člen 220 Davčnega zakonika Ruske federacije):

- pri prodaji nepremičnine;

- pri nakupu nepremičnine;

4. poklicne davčne olajšave (člen 221 Davčnega zakonika Ruske federacije);

5. davčne olajšave pri prenosu izgub iz poslov z vrednostnimi papirji in poslov s finančnimi instrumenti terminskih poslov, s katerimi se trguje na organiziranem trgu (člen 220.1 Davčnega zakonika Ruske federacije);

6. davčne olajšave pri prenosu izgub iz sodelovanja v investicijskem partnerstvu v prihodnja obdobja (člen 220.2 Davčnega zakonika Ruske federacije).

Davčni odtegljaj za dohodnino praviloma ugotavlja davčni inšpektorat v kraju stalnega prebivališča (kraju zadrževanja) posameznika ob oddaji napovedi za dohodnino ob koncu davčnega obdobja (koledarskega leta). davek s priloženimi potrebnimi dokumenti.

Seznami potrebnih in zadostnih dokumentov za pridobitev določenih vrst davčnih olajšav so navedeni na straneh 17-19 brošure. Ko davčnemu organu predložite kopije dokumentov, ki potrjujejo pravico do odbitka, je priporočljivo imeti pri sebi njihove izvirnike, da jih preveri davčni inšpektor.

NASVET

Vse potrebne informacije o postopku za pridobitev davčnih olajšav so objavljene na spletni strani Zvezne davčne službe Rusije www.nalog.ru v razdelku »Za posameznike«.

- Dohodnina, davčne olajšave

- Odbitki

POSTOPEK IZPOLNJEVANJA DAVČNE NAPOVEDI

Davčna napoved za dohodnino je dokument, izdelan in odobren v predpisani obliki, s pomočjo katerega posamezniki v Ruski federaciji poročajo o prejetih dohodkih, virih njihovega plačila, izračunajo znesek davka, ki ga je treba plačati, ali povrnjene in prijavijo svojo pravico do davčnih olajšav.

ZAKON IN RED

Obrazec napovedi za dohodnino (3-NDFL) za leto 2012, postopek izpolnjevanja in oblika predstavitve so bili odobreni z Odlokom Zvezne davčne službe Rusije z dne 10. novembra 2011 št. 3/760@.

Pri izpolnjevanju davčne napovedi so predstavljene naslednje zahteve:

- deklaracija je izpolnjena ročno ali natisnjena na tiskalniku z modrim ali črnim črnilom;

- dvostransko tiskanje na papir ni dovoljeno;

- popravki niso dovoljeni;

- deformacija črtnih kod pri tiskanju deklaracije in izguba podatkov na listih pri spenjanju ni dovoljena;

- vsak indikator ustreza enemu polju, sestavljenemu iz določenega števila celic;

- vsi kazalniki stroškov so v izjavi navedeni v rubljih in kopejkah, razen zneskov dohodka iz virov zunaj ozemlja Ruske federacije, pred njihovo pretvorbo v ruske rublje;

- zneski dohodnine se izračunajo in navedejo v polnih rubljih (vrednosti, manjše od 50 kopekov, se zavržejo, vrednosti 50 kopekov ali več se zaokrožijo na najbližji polni rubelj).

- besedilna in številska polja obrazca se izpolnjujejo od leve proti desni, začenši od skrajne leve celice, ali od levega roba polja, namenjenega zapisovanju vrednosti kazalnika;

- pri izpolnjevanju indikatorja »Koda po OKATO (OKTMO)« se prosta polja desno od vrednosti kode, če ima koda OKATO (OKTMO) manj kot enajst znakov, zapolnijo z ničlami;

- na vrhu vsake strani, ki jo je treba izpolniti, je identifikacijska številka davčnega zavezanca (TIN) ter njegov priimek in začetnice z velikimi tiskanimi črkami;

- na dnu vsake strani, ki jo je treba izpolniti, razen naslovne strani, v polju »Potrjujem točnost in popolnost podatkov, navedenih na tej strani«, podpis zavezanca ali njegovega zastopnika in datum podpisi so pritrjeni.

Pri izpolnjevanju izjave se vse vrednosti kazalnikov vzamejo iz potrdil o dohodku in zadržanih zneskih davkov, ki jih izdajo davčni zastopniki, poravnalnih, plačilnih in drugih dokumentov, ki so na voljo davčnemu zavezancu, pa tudi iz izračunov, opravljenih na podlagi teh dokumentov. .

ZAKON IN RED

Davčni zavezanec ima pravico, da v davčni napovedi ne navede dohodkov, ki niso predmet obdavčitve (izvzeti iz obdavčitve) v skladu s 1. čl. 217 davčnega zakonika, kot tudi dohodek, ob prejemu katerega davek v celoti zadržijo davčni zastopniki, če to ne preprečuje davčnemu zavezancu, da prejme davčne olajšave, predvidene v čl. 218 - 221 Davčni zakonik.

Če se v predloženi davčni napovedi ugotovi, da podatki niso izkazani ali so nepopolno izkazani, pa tudi napake, ki vodijo v prenizko oceno zneska davčnega dolga, mora davčni zavezanec ustrezno spremeniti in davčnemu organu predložiti posodobljeno davčno napoved. .

ZAKON IN RED

Davčni zavezanec je oproščen obveznosti, če davčnemu organu predloži dopolnjen davčni obračun po poteku roka za vložitev davčnega obračuna in roka za plačilo davka v primerih iz 1. 81 Davčni zakonik.

Obrazec izjave vsebuje naslednje liste:

- Naslovna stran;

- Oddelki 1, 2, 3, 4, 5, 6;

- Listi A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Pri izpolnjevanju naslovne strani deklaracije navedite:

Identifikacijska številka davčnega zavezanca (TIN).

NASVET

Svojo TIN lahko najdete na spletnem mestu Zvezne davčne službe Rusije www.nalog.ru na strani storitve »Poiščite TIN«.

Številka popravka (pri vložitvi začetne davčne napovedi se navede vrednost enaka "0", pri posodobitvi napovedi se navede vrednost po zaporedni številki napovedi za posodobitev za ustrezno obdobje poročanja). Davčno obdobje poročanja je koledarsko leto, za katero se odda napoved. Šifra davčnega organa - šifra davčnega urada v kraju stalnega prebivališča (kraj bivanja) davčnega zavezanca. Šifra kategorije davčnega zavezanca:

- "720" - posameznik, registriran kot samostojni podjetnik posameznik;

- "730" - notar, ki se ukvarja z zasebno prakso, in druge osebe, ki se ukvarjajo z zasebno prakso, na način, ki ga določa veljavna zakonodaja;

- »740« - odvetnik, ki je ustanovil odvetniško pisarno;

- "760" - drug posameznik, ki prijavi dohodek v skladu s čl. 228 davčnega zakonika, kot tudi za pridobitev davčnih olajšav v skladu s čl. 218-221 davčnega zakonika ali za drug namen;

- »770« je fizična oseba, registrirana kot samostojni podjetnik posameznik in je nosilec kmečkega (kmetijskega) gospodarstva.

Davčni zavezanec lahko določi kodo davčnega inšpektorata in OKATO (OKTMO) na naslovu svojega stalnega prebivališča (kraj bivanja) z uporabo internetne storitve »Naslov in plačilni podatki vašega inšpekcijskega nadzora«, ki se nahaja na spletni strani zvezne davčne uprave. Služba Rusije www.nalog.ru v razdelku »Elektronske storitve«.

Splošni podatki o davčnem zavezancu z izpolnitvijo naslednjih polj:

- priimek, ime in patronim;

- kontaktna telefonska številka s telefonsko kodo;

- datum in kraj rojstva, državljanstvo;

- podatke o osebnem dokumentu;

- status davčnega zavezanca (davčni rezident/nerezident Ruske federacije);

- naslov prebivališča (kraj bivanja).

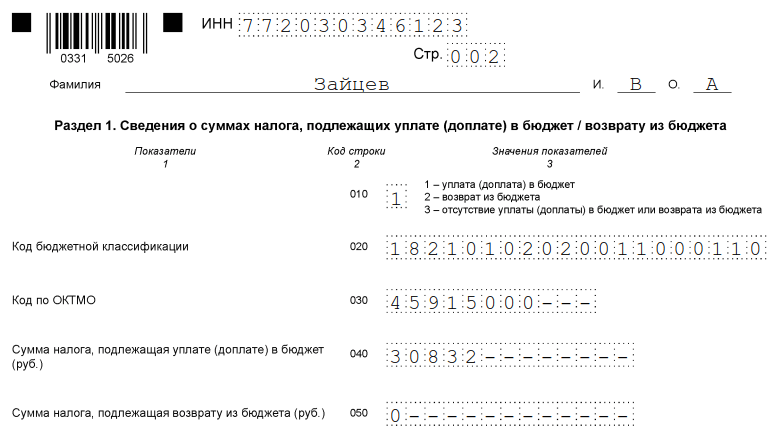

Rubrike 1, 2, 3, 4, 5, 6 so izpolnjene na ločenih listih in so namenjene izračunu davčne osnove in zneskov davka od dohodkov, obdavčenih po različnih stopnjah, ter zneskov davka, ki so predmet plačila/dodatka v proračun ali vračila. iz proračuna:

V oddelku 1 o dohodku obdavčen po stopnji 13%.

V oddelku 2 o dohodku obdavčen po stopnji 30%.

V oddelku 3 o dohodku obdavčen po stopnji 35%.

V oddelku 4 o dohodku obdavčen po stopnji 9%.

V oddelku 5 o dohodku obdavčen po stopnji 15%.

Oddelek 6 se izpolni po izpolnitvi razdelkov 1, 2, 3, 4 in 5 obrazca izjave.

OPOMBA

Naslovno stran in rubriko 6 obrazca napovedi morajo izpolniti vsi zavezanci, ki oddajajo napoved. Oddelki 1–5 se izpolnijo po potrebi.

Listi A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I se uporabljajo za izračun davčne osnove in zneskov davka pri izpolnjevanju rubrik 1, 2, 3, 4 in 5. obrazec izjave in se izpolnijo po potrebi:

List A se izpolni za obdavčljive dohodke, prejete iz virov v Ruski federaciji, z izjemo dohodkov iz poslovnih dejavnosti, odvetništva in zasebne prakse. List B se izpolni za obdavčljive dohodke, prejete iz virov zunaj Ruske federacije, razen dohodkov iz dejavnosti, odvetništva in zasebne prakse. List B se izpolni za vse dohodke, prejete iz opravljanja dejavnosti, odvetništva in zasebne dejavnosti.

List D1 se uporablja za izračun in prikaz zneskov dohodkov, ki niso predmet obdavčitve v skladu z a. 7. člen, 8. člen in 28., 33. in 43. člen. 217 davčnega zakonika (razen dohodka v obliki vrednosti dobitkov in nagrad, prejetih na tekmovanjih, igrah in drugih dogodkih za oglaševanje blaga (del in storitev). List D2 se uporablja za izračun in prikaz zneski dohodka, ki niso predmet obdavčitve v skladu z odstavkom 28 člena 217 davčnega zakonika v obliki vrednosti dobitkov in nagrad, prejetih na tekmovanjih, igrah in drugih dogodkih za oglaševanje blaga (del in storitev). List G3 se uporablja za izračun zneska davčnega odtegljaja od dohodka, oproščenega obdavčitve v skladu s 1. pododstavkom 1. člena 212. člena davčnega zakonika.

List D se uporablja za izračun poklicnih davčnih olajšav za avtorske honorarje, določene v 3. členu čl. 221 davčnega zakonika, na podlagi civilnih pogodb, določenih v 2. odstavku čl. 221 davčnega zakonika, kot tudi davčne olajšave za dohodek od prodaje deleža v odobrenem kapitalu organizacije, ob odstopu terjatev po pogodbi o udeležbi v kapitalu

konstrukcijo, montiral a. 2 str. 1. odstavek 1. čl. 220 Davčni zakonik.

List E se uporablja za izračun davka na nepremičnine

odbitkov za dohodke od prodaje premoženja, od rubeža

premoženje za državne ali občinske potrebe,

ustaljenih paragrafov. 1 in 11 odstavek 1 čl. 220 Davčni zakonik.

List G1 se uporablja za izračun standardnega davka

odbitki, določeni s čl. 218 Davčni zakonik.

List G2 se uporablja za izračun socialne dajatve

odbitki, določeni s čl. 219 Davčni zakonik.

List G3 se uporablja za izračun socialne dajatve

odbitki, ki jih določajo odstavki. 4 odstavek 1 čl. 219 Davčni zakonik.

List 3 se uporablja za izračun davčne osnove

o poslih z vrednostnimi papirji in finančnih

izvedenih finančnih instrumentov.

List I se uporablja za izračun davka na nepremičnine

ugotovljeni odbitki za pridobitev premoženja

str. 2 str.1 čl. 220 Davčni zakonik.

OPOMBA

Vse potrebne informacije o postopku izpolnjevanja obrazca za napoved za dohodnino v obrazcu 3-NDFL so objavljene na spletni strani Zvezne davčne službe Rusije www.nalog.ru v razdelku »Dokumenti«.

Obstaja več možnosti za izpolnjevanje deklaracije:

- v papirni obliki z ročno izpolnjenim obrazcem izjave;

- v elektronski obliki z uporabo elektronskega obrazca;

- s programom Declaration 20__.

Pri ročnem izpolnjevanju deklaracije se polja obrazca izpolnijo z velikimi tiskanimi črkami, v odsotnosti oznake pa se v celice ustreznega polja vnese pomišljaj. Pri pripravi izjave v elektronski obliki so vrednosti številskih kazalnikov poravnane na desni (zadnji) presledek, pri tiskanju na tiskalniku je dovoljeno, da ni okvirja celic ali pomišljajev za neizpolnjene celice. Znaki so natisnjeni v pisavi Courier New višine 16-18 točk.

ZAKON IN RED

V skladu s 3. odstavkom čl. 80 davčnega zakonika davčni organ brezplačno zagotavlja obrazce za davčno napoved (tudi v elektronski obliki).

Najprimernejši in najpreprostejši način izpolnjevanja napovedi je uporaba programa »Izjava 20__«, ki je zasnovan za samodejno izpolnjevanje napovedi za dohodnino za ustrezno leto. Za uporabo programa »Deklaracija 20__« mora davčni zavezanec vnesti samo začetne podatke, na podlagi katerih program ne samo samodejno ustvari obrazce za vse obdavčljive dohodke, prejete iz virov v Ruski federaciji in prejete iz virov izven Ruske federacije. Ruske federacije, vendar bo izračunal tudi zneske davka za plačilo ali vračilo iz proračuna.

ROKI ZA VRAČILO DAVKA

Napoved za odmero dohodnine se predloži davčnemu organu (inšpektoratu Zvezne davčne službe Rusije) v kraju stalnega prebivališča (kraj bivanja) posameznika najpozneje do 30. aprila leta, ki sledi letu, v katerem je bil ustrezen dohodek. je bil prejet. Če je 30. april vikend ali dela prost dan, je treba napoved oddati najpozneje naslednji delovni dan.

ZAKON IN RED

V skladu s čl. 11 davčnega zakonika je kraj stalnega prebivališča posameznika naslov, na katerem je posameznik registriran na način, ki ga določa zakonodaja Ruske federacije.

Federacija. Če posameznik nima stalnega prebivališča na ozemlju Ruske federacije, se lahko na zahtevo posameznika določi v kraju njegovega stalnega prebivališča.

Znesek davka, izračunan na podlagi davčne napovedi, se plača v kraju stalnega prebivališča (kraja zadrževanja) davčnega zavezanca najpozneje do 15. julija v letu, ki sledi pretečenem koledarskem letu.

ZAKON IN RED

Za prepozno oddajo napovedi čl. 119 davčnega zakonika določa globo v višini 5% zneska davka, ki se plača / doplačila na podlagi te izjave za vsak mesec zamude pri predložitvi napovedi, vendar ne več kot 30% določenega zneska in ne manj kot 1.000 rubljev.

V primeru prenehanja dejavnosti samostojnih podjetnikov, notarjev, odvetnikov in drugih oseb, ki opravljajo zasebno prakso, je treba v petih dneh od dneva prenehanja te dejavnosti predložiti napoved o dejanskih dohodkih, prejetih v tekočem davčnem obdobju.

Če tuj posameznik v koledarskem letu preneha z dejavnostmi, katerih dohodek je predmet obdavčitve, in zapusti ozemlje Ruske federacije, se predloži izjava o dohodku, dejansko prejetem med njegovim bivanjem v tekočem davčnem obdobju na ozemlju Ruske federacije. Ruske federacije je treba predložiti najkasneje en mesec pred njegovim odhodom. Hkrati plačilo davka, dodatno obračunanega na deklaracijah, opravijo osebe, ki so prenehale opravljati dejavnost, najpozneje v 15 koledarskih dneh od datuma vložitve takšne izjave. Predložitev napovedi davčnemu organu samo zaradi uveljavljanja davčnih olajšav, rok za vložitev napovedi - 30. april - ne velja. Tisti. Davčni zavezanec lahko pri davčnem organu vloži napoved za uveljavitev davčnega odtegljaja kadarkoli med letom.

ZAKON IN RED

Davčna napoved in spremni dokumenti, ki potrjujejo pravilnost izračunov in veljavnost zahtevanega odbitka, se preverijo v 3 mesecih od datuma njihove predložitve davčnemu organu (2. odstavek 88. člena Davčnega zakonika).

Če je v predloženem obračunu izračunan znesek davka za vračilo iz proračuna, lahko skupaj z obračunom vložite vlogo za vračilo dohodnine v zvezi z uveljavljanjem davčne olajšave.

ZAKON IN RED

Znesek preveč plačanega davka je predmet vračila na zahtevo davčnega zavezanca v enem mesecu od dneva, ko davčni organ prejme takšno vlogo, vendar ne prej kot konec davčnega pregleda (6. odstavek 78. člena Davčnega zakonika). .

NAČINI ODDAJE NAPOVEDI DAVČNEMU ORGANU

Napoved lahko davčni zavezanec vloži pri davčnem organu:

1. osebno ali po pooblaščencu;

2. po pošti s popisom vsebine;

3. elektronsko preko interneta.

ZAKON IN RED

Postopek vložitve napovedi davčnega zavezanca pri davčnem organu določa 2. čl. 80 Davčni zakonik

Pri predložitvi napovedi zastopnika davčnega zavezanca mora biti njegovo pooblastilo dokumentirano.

ZAKON IN RED

V skladu s členom 1.15 Postopka za izpolnjevanje obrazca za davčno napoved, če izjavo podpiše zakoniti ali pooblaščeni zastopnik davčnega zavezanca, je treba kopijo dokumenta, ki potrjuje pooblastilo zastopnika za podpis, priložiti kopiji dokumenta. oddano izjavo.

Zakoniti zastopniki posameznika so osebe, ki delujejo kot njegov zakoniti zastopnik v skladu z normami civilnega in družinskega prava (starši, posvojitelji, skrbniki, skrbniki). Pooblaščeni zastopnik posameznika je lahko druga pravna ali fizična oseba, katere pooblastila morajo biti potrjena z notarsko overjenim pooblastilom ali enakovrednim pooblastilom v skladu s civilno zakonodajo Ruske federacije.

NASVET

Pri predložitvi izjave osebno ali prek svojega zastopnika je priporočljivo predložiti kopijo le-te, da jo davčni inšpektor označi z navedbo datuma sprejema izjave.

Pri pošiljanju davčne napovedi po pošti se za dan njene oddaje šteje datum, naveden na poštnem žigu pošiljanja poštne pošiljke z opisom priloge.

Pri elektronski oddaji napovedi mora imeti zavezanec potrdilo o podpisnem ključu (SKC) in pripadajoči ključ elektronskega digitalnega podpisa (ES).

NASVET

Certifikat za podpisni ključ (SKC) in ustrezen ključ za elektronski podpis (ES) je mogoče pridobiti v katerem koli certifikacijskem centru, akreditiranem v omrežju zaupanja vrednih certifikacijskih centrov Zvezne davčne službe Rusije

Hkrati obstaja izčrpen seznam razlogov, ob prisotnosti katerih davčni organ ne sprejme predložene izjave:

1. oseba, ki vlaga napoved, nima osebnih dokumentov ali jih noče predložiti;

2. odsotnost podpisa davčnega zavezanca v izjavi;

3. predložitev napovedi davčnemu organu, ki ni v pristojnosti njenega sprejema (na primer vložitev napovedi pri davčnem uradu, ki ni kraj, kjer je zavezanec registriran);

4. predložitev izjave, ki ni v predpisani obliki;

5. odsotnost priimka, imena in očetovstva posameznika v ustreznih poljih izjave.

Obrazec 3-NDFL je davčna napoved, ki jo morajo Zvezni davčni službi predložiti vsi državljani, ki so v letu 2018 samostojno prejeli dohodek (prodali premoženje, prejeli velika darila, oddajali stanovanja). Opomba: za leto 2019 je treba uporabiti nov obrazec. Kako izpolniti izjavo 3-NDFL za leto 2018 in kako se to poročilo za navadne posameznike razlikuje od izjave, ki jo predložijo samostojni podjetniki, odvetniki in notarji - odgovori v gradivu na spletnem mestu.

Dohodnino morajo državi plačati vsi državljani, ki prejemajo dohodek v Rusiji. Običajno so organizacije davčnih zastopnikov vključene v davčni odtegljaj in njegov prenos v proračun. To so delodajalci davkoplačevalcev oziroma tiste organizacije, ki so jim izplačale dohodek. Ti isti davčni zastopniki poročajo Zvezni davčni službi o plačanih zneskih in odtegnjenem davku. Če pa je državljan prejel dohodek neodvisno in nima davčnega zastopnika za nobeno transakcijo, pa tudi če je samostojni podjetnik v splošnem sistemu obdavčitve, je dolžan sam prijaviti in plačati davek. Iz članka se boste naučili, kako izpolniti 3-NDFL, kdaj ga oddati, in lahko boste prenesli vzorec obrazca.

Kaj je obrazec 3-NDFL

Izjava 3-NDFL je bila odobrena z Odlokom Zvezne davčne službe Rusije z dne 3. oktobra 2018 št. MМВ-7-11/569@. Spremembe so povezane z obsežnimi spremembami poglavja 23 Davčnega zakonika Ruske federacije glede odbitkov in obdavčitve nepremičnin posameznikov. Davčni zavezanci morajo za leto 2018 poročati na novem obrazcu, zato je pomembno, da se seznanite z značilnostmi njegovega izpolnjevanja.

Obseg trenutne izjave se je zmanjšal v primerjavi z obrazcem, ki se je uporabljal pred letom 2019: zdaj je obrazec sestavljen iz 13 strani, vključno s tradicionalno naslovno stranjo in dvema glavnima deloma. V tem primeru prvi del obsega samo eno stran in jo morajo izpolniti vsi anketiranci, drugi del pa skupaj s prijavami (teh je 8) obsega 9 strani, vendar se izpolnijo samo, če je podatke, ki naj bodo v njih navedeni glede na status davčnega zavezanca.

Napoved o dohodnini je obrazec za letno poročanje, vendar ni namenjen samo obveščanju Zvezne davčne službe o prejetih dohodkih z namenom plačila davka od njih, temveč tudi za morebitno prejem davčnih olajšav.

Kdo naj odda to poročilo?

Izpolnjevanje izjave 3-NDFL je obvezno pri prejemu dohodka, od katerega je treba izračunati in plačati dohodnino, pa tudi za vračilo dela davka, ki je bil predhodno plačan v proračun. V skladu z zahtevami davčnega zakonika Ruske federacije mora napoved za dohodnino ob koncu leta predložiti:

- samostojni podjetniki (IP) na splošnem davčnem sistemu;

- odvetniki in notarji, ki imajo odprte zasebne pisarne;

- vodje kmetij (kmečki);

- davčni rezidenti Ruske federacije, ki so v letu poročanja prejeli dohodek v drugih državah (to so osebe, ki so dejansko prebivale v Rusiji najmanj 183 dni na leto, vendar so prejele sredstva iz tujih virov zunaj njenih meja);

- državljani, ki so prejeli dohodek od najema lastnine ali od izvajanja pogodb GPC (pod pogojem, da stranka ni izpolnila dolžnosti davčnega zastopnika). Poleg tega se ob prodaji nepremičnine predloži napoved za dohodnino (obrazec 3-NDFL). Čeprav je v tem primeru napoved prejemka dohodka obvezna, bo davek treba plačati, če ga je zavezanec imel v lasti manj kot določeno minimalno obdobje treh let. Kar zadeva nepremičnine, boste morali pri prodaji stanovanja (hiše) plačati dohodnino:

- v lasti manj kot 5 let, če je bila pridobljena po 01.01.2016;

- v lasti manj kot 3 leta, če je bila nepremičnina kupljena pred 01.01.2016 ali prejeta z dedovanjem, kot darilo, po pogodbi o dosmrtnem preživljanju z vzdrževano osebo, kot rezultat privatizacije.

Državljani, ki zadenejo na lotu ali športnih stavah, morajo prav tako plačati davek od zneska svojih dobitkov, vendar so v razmerju do njih davčni zastopniki organizatorji teh akcij in nagradnih iger, ki so jim izplačali znesek dobitkov. Če pa je darilo prejelo v naravi, mora dobitnik sam plačati davek nanj. V tem primeru bo moral izpolniti in oddati tudi poročilo.

Rok in način oddaje poročila

Splošni rok za oddajo poročila je 30. april leta, ki sledi letu poročanja. Obstajajo trije načini za pošiljanje poročila davčni službi na kraju registracije davčnega zavezanca:

- predložite poročilo neposredno inšpekciji Zvezne davčne službe osebno ali prek zastopnika;

- poslati papirni obrazec po pošti;

- Poročilo oddajte na spletni strani davčne službe ali s pomočjo posebnih storitev.

Rok velja le za samostojne podjetnike posameznike, odvetnike, nosilce kmečkih kmetij, notarje in državljane, ki prijavljajo dohodke. Da bi prejeli davčno olajšavo, lahko izjavo oddate kadar koli.

Značilnosti deklaracije

Pri izpolnjevanju obrazca za poročilo se ne smete motiti ali popravljati, poleg tega lahko uporabite le črno ali modro črnilo, če obrazec izpolnjujete ročno. V tem primeru morate biti posebej pozorni na različne zahteve za ročno in strojno izpolnjevanje obrazca:

- Pri ročnem izpolnjevanju obrazca naj bodo vsa besedilna in številska polja (polno ime, davčna številka, zneski itd.) zapisana od leve proti desni, začenši od skrajne leve celice, z velikimi tiskanimi črkami po modelu, ki ga lahko najdete na spletni strani Zvezne davčne službe. Črke naj bodo enakomerne in čim bolj podobne vzorcu. Če po izpolnitvi vrstice ostanejo prazne celice, je treba v njih postaviti črtice do samega konca polja. Če je katero koli polje prazno, morajo vse njegove celice imeti tudi pomišljaje.

- Izpolnjevanje deklaracije 3-NDFL v računalniku zahteva poravnavo vseh številskih vrednosti na desno. Priporočljivo je, da uporabljate samo pisavo Courier New z velikostjo med 16 in 18.

Če ena stran razdelka ali lista obrazca ne zadošča za popoln prikaz vseh informacij, morate uporabiti potrebno število dodatnih strani iz istega razdelka.

Tako v ročno napisani kot v tiskani različici poročila morajo biti vsi zneski navedeni v kopeckih. Izjema je sam znesek davka, ki ga je treba zaokrožiti na polne rublje v skladu z običajnim aritmetičnim pravilom - če je znesek nižji od 50 kopeck, potem se zavržejo, od 50 kopecks in več pa se zaokrožijo na poln rubelj. Prihodke ali odhodke, ki so v skladu z dokumenti izračunani v tuji valuti, je treba pretvoriti v rublje za vključitev v poročilo po menjalnem tečaju Centralne banke Ruske federacije na dan njihovega dejanskega prejema. Podatki, navedeni v izjavi, morajo biti potrjeni z dokumenti, katerih kopije so priložene izjavi. Za seznam dokumentov, priloženih 3-NDFL, lahko ustvarite register v poljubnem vrstnem redu.

Vse strani obrazca morajo biti oštevilčene po vrstnem redu, tako da izpolnite polje »Stran«, začenši z 001 (naslovna stran). Na naslovnici mora biti navedeno število strani in število dodatnih dokumentov.

Druge aplikacije dajejo:

- kode dohodka iz virov v Ruski federaciji in zunaj države;

- kode imen predmetov (na primer stanovanje ali zemljišče);

- šifre vrste davčnega zavezanca, ki uveljavlja davčno olajšavo;

- kode vrste transakcije.

Vzorec izpolnjevanja 3-NDFL za samostojne podjetnike

Naslovna stran

V rubriki “TIN” na naslovni strani in vseh ostalih straneh morate navesti pravilno identifikacijsko številko davčnega zavezanca - respondenta. Če se poročilo oddaja prvič, se v stolpcu »Številka popravka« navede 000, če se ponovno odda dokument, ki je bil že popravljen, pa se v ta stolpec vpiše zaporedna številka popravka. V stolpcu »Davčno obdobje (šifra)« morate navesti kodo obdobja poročanja, za letno poročanje je to koda 34. Če napoved ni predložena eno leto, morate navesti naslednje vrednosti:

- prva četrtina - 21;

- pol leta - 31;

- devet mesecev - 33.

Polje »Davčno obdobje poročanja« je namenjeno označevanju leta, za katero je dohodek napovedan. Poleg tega morate pravilno izpolniti stolpec »Oddano davčnemu organu (šifra)«, v katerega vpišete štirimestno številko davčnega organa, pri katerem je zavezanec registriran. V tej kodi sta prvi dve števki številka regije, zadnji pa neposredna inšpekcijska koda Zvezne davčne službe.

Pomembno polje, na katerega morate biti pozorni pri pripravi naslovne strani, je koda kategorije davčnega zavezanca v izjavi 3-NDFL. Vse uporabljene vrednosti so podane v prilogi št. 1 k postopku izpolnjevanja poročila. Tukaj je nekaj izmed njih:

- IP - 720;

- notar - 730;

- odvetnik - 740;

- posamezniki brez statusa samostojnega podjetnika posameznika - 760;

- kmet - 770.

Davčni zavezanec mora o sebi navesti svoj priimek, ime, očetovstvo, datum rojstva (polni), kraj rojstva (kot je zapisano v potnem listu) in podatke iz samega potnega lista. Ni vam več treba navesti stalnega naslova prebivališča.

Osebni dokumenti imajo svoj sistem kodiranja, ki je podan v prilogi št. 2 k postopku izpolnjevanja obrazca za poročanje:

- potni list državljana Ruske federacije - 21;

- rojstni list - 03;

- vojaška izkaznica - 07;

- začasno potrdilo, izdano namesto vojaške izkaznice - 08;

- potni list tujega državljana - 10;

- potrdilo o obravnavi prošnje za priznanje osebe kot begunca na ozemlju Ruske federacije po vsebini - 11;

- dovoljenje za prebivanje v Ruski federaciji - 12;

- potrdilo o beguncu - 13;

- začasna osebna izkaznica državljana Ruske federacije - 14;

- dovoljenje za začasno prebivanje v Ruski federaciji - 15;

- potrdilo o začasnem zatočišču v Ruski federaciji - 18;

- rojstni list, ki ga je izdal pooblaščeni organ tuje države - 23;

- Osebna izkaznica ruskega vojaškega osebja, vojaška izkaznica rezervnega častnika - 24;

- drugi dokumenti - 91.

Polje »Status davčnega zavezanca« je namenjeno označevanju prebivališča, številka 1 v njem pomeni, da je davčni zavezanec rezident Ruske federacije, številka 2 pa nerezident Ruske federacije. Tudi na naslovni strani morate navesti skupno število listov v poročilu, podpisati in datum izpolnitve.

Če je poročilo predloženo prek zastopnika, je treba navesti njegove popolne podatke. Poleg tega mora taka oseba k izjavi 3-NDFL priložiti kopijo dokumenta, ki potrjuje njegovo pooblastilo.

Izpolnjevanje preostalih listov 3-NDFL

Od preostalih listov mora zavezanec izpolniti tiste, ki vsebujejo podatke. Obvezno je le, da vsi izpolnijo razdelek 1 »Podatki o zneskih davka, ki je predmet plačila (dodatka) v proračun/vračila iz proračuna«. Vsebovati mora ustrezne podatke o višini dohodnine oziroma olajšave.

Pri izpolnjevanju tega razdelka morate biti pozorni na pravilno navedbo BCC za plačilo davka in njegovo vrsto. V letu 2019 se ni spremenilo. Poleg tega upoštevajte, da morate na vsaki izpolnjeni strani navesti svoj priimek in začetnice ter njeno zaporedno številko.

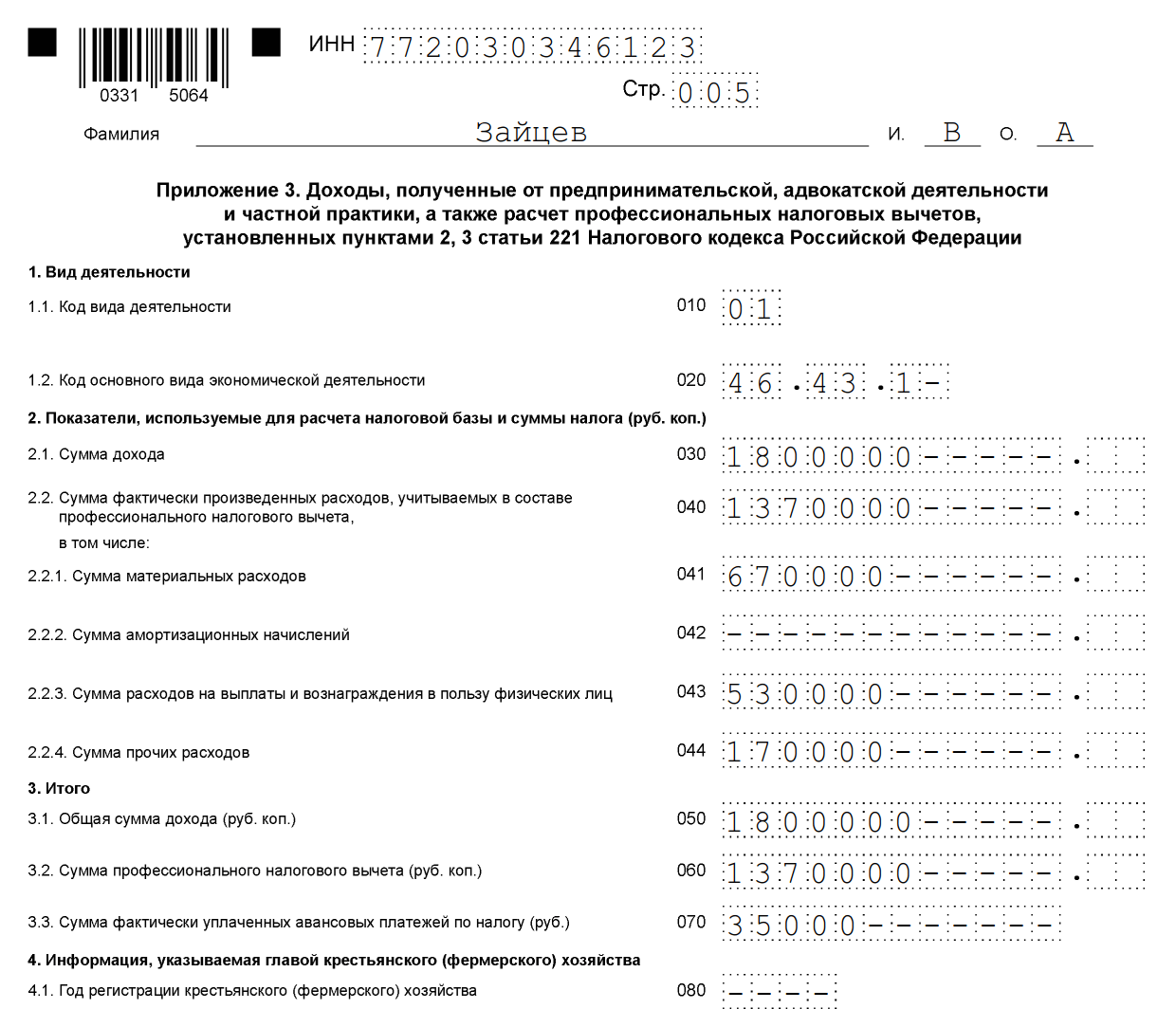

Kot primer izpolnjevanja 3-NDFL lahko navedete podatke samostojnega podjetnika o splošnem davčnem sistemu. V letu 2018 je ta samostojni podjetnik prejel dohodek iz poslovnih dejavnosti v višini 1.800.000 rubljev. Poleg tega ima pravico do uveljavitve poklicne davčne olajšave v višini 1.370.000 rubljev. Vključevalo je:

- materialni stroški - 670.000 rubljev;

- plačila po pogodbah o zaposlitvi - 530.000 rubljev;

- drugi stroški - 170.000 rubljev.

Za leto 2018 je samostojni podjetnik v proračun nakazal 35.000 rubljev. akontacije dohodnine. Podjetnik je udeleženec investicijskega partnerstva na podlagi pogodbe. Dobil pa je prihodke od prodaje vrednostnih papirjev, ki so bili v njegovi lasti manj kot tri leta.

Samostojni podjetnik mora izpolniti naslovno stran izjave in razdelek 1. Poleg tega izpolni razdelek. 2, priloge 1, 3 in 8.

Oddelek 2

Dodatek 1 "Dohodki iz virov v Ruski federaciji"

Priloga 3 »Dohodki, prejeti iz poslovne, odvetniške in zasebne prakse«

Dodatek 8

Vzorec izpolnjevanja izjave 3-NDFL 2019 za posameznike

Poglejmo, kako pravilno izpolniti izjavo 3-NDFL za posameznika, ki ni registriran kot samostojni podjetnik posameznik. Ne glede na to, kakšen dohodek državljan prijavi in ali namerava zaprositi za davčno olajšavo, bo moral izpolniti naslovno stran, razdelek 1 in 2 obrazca. Podatki se po potrebi zapišejo v priloge izjave.

Izpolnite prijave:

- 1. in 7. - pri uveljavljanju davčne olajšave pri nakupu nepremičnine ali olajšave v zvezi s plačilom hipoteke;

- 1. in 6. ter izračun k prilogi 1 - pri napovedi dohodka od prodaje nepremičnin in drugega premoženja;

- 1 - pri oddaji nepremičnine v najem;

- 1. in 5. - pri uveljavljanju davčne olajšave za zdravljenje, izobraževanje;

- 1 in 5 ter izračun k prilogi 5 - za pridobitev olajšave za stroške po zavarovalnih pogodbah (življenje, pokojnine).

Kot primer poglejmo situacijo, ko je državljan Vitaly Andreevich Volkov prodal hišo za 2,4 milijona rubljev, ki jo je imel v lasti manj kot 5 let (kupljena po 01.01.2016). Plačati mora davek po stopnji 13%, vendar za zmanjšanje davčne osnove takoj izda davčno olajšavo v višini 1 milijona rubljev. Podatke vpiše v naslovno stran, rubrike 1 in 2, prilogi 1 in 6 ter v obračun za prilogo 1.

Priporočljivo je, da izpolnite izjavo posebej iz obračuna in prilog 1 in 6, nato pa izpolnite naslovno stran in razdelke ter navedete številke strani. To je še posebej pomembno, če vse podatke zapisujete ročno, saj v končani izjavi ne morete ničesar popraviti.

Izpolnimo izračun za prilogo 1 (vrstica za vrstico):

- vnesite TIN, priimek in začetnice;

- Za zdaj pustite številko strani;

- 010 - stolpec za navedbo katastrske številke nepremičnine. Vsebovane v lastninskih dokumentih, lahko brezplačno najdete v bazi podatkov Rosreestr;

- 020 - vpiše se katastrska vrednost nepremičnine na dan 1. januar leta, v katerem je bila nepremičnina kupljena. Če premoženje na navedeni datum ni bilo ocenjeno, se doda pomišljaj;

- 030 - dohodek od prodaje na podlagi pogodbe;

- 040 - če je na voljo podatek o katastrski vrednosti, se pomnoži s faktorjem 0,7. Če je polje 020 prazno, ostane 040 prazno;

- 050 - vrstica za navedbo davčne osnove. Iz polj 030 in 040 izberite večjo vrednost.

Preidimo na prilogo 6, ki navaja vse davčne olajšave, na katere računa davčni zavezanec. Če ima državljan dokumente, ki potrjujejo stroške za prodano nepremičnino, izpolni polje 020. Če jih nima, vrstico 010. Če davčni zavezanec ne uveljavlja drugih odbitkov, se vrednost, navedena v stolpcih 020 ali 010, prenese v polje 160. .

Priloga 1 se začne s TIN, priimkom in začetnicami davčnega zavezanca. Nato vpišemo:

- 010 - davčna stopnja. Za rezidente - 13%, za nerezidente - 30%;

- 020 - kode za vrsto dohodka so navedene v Dodatku št. 3 k postopku izpolnjevanja izjave. Pri prijavi dohodka od prodaje nepremičnine se lahko uporabi šifra »01« ali »02«. »01« se navede, če je znesek dohodka po pogodbi (polje 030 izračuna k prilogi 1) večji od katastrske vrednosti, pomnožene s faktorjem 0,7 (vrednost, vpisana v polje 040). Šifra »02« se zapiše, če je vrednost v stolpcu 040 večja od vrednosti v stolpcu 030;

- polja 030-060 so namenjena podajanju podatkov o kupcu. Če ni podrobnih podatkov, je dovolj, da vnesete priimek, ime in patronim novega lastnika;

- v stolpcu 070 morate vrednost, ki je bila zabeležena v vrstici 050 izračuna, prenesti v prilogo 1;

- polje 080 pustimo prazno, ker kupec ni davčni zastopnik in ne more imeti davčnega odtegljaja.

V 2. členu so navedeni dohodki, od katerih se bo obračunal davek, davčna osnova in višina dohodnine. Če želite to narediti, napišite:

- 001 - 13 ali 30 odstotkov, odvisno od prebivališča zavezanca (glej polje 010 Priloge 1);

- 002 - vrsta dohodka - 3;

- v stolpcih 010 in 030 - vrednost polja 070 Priloge 1;

- vrednost polja 160 Priloge 6 se prepiše v vrstico 040;

- vrednost 060 se izračuna kot razlika med vrednostma 030 in 040. Če dobite negativno število, nastavite na 0.

- izračunane so tudi vrednosti polj 070 in 150. Če želite to narediti, je številka iz vrstice 060 × 13%;

- vsi ostali stolpci ostanejo prazni.

Kar ostane, sta razdelek 1 in naslovna stran. Izpolnjujejo se po algoritmu, ki je opisan v primeru izjave za samostojne podjetnike.

Oddelek 1

Naslovna stran

Ko so vse strani izpolnjene, jih je treba prešteti in vpisati na naslovno stran ter oštevilčiti. V našem primeru smo na koncu dobili 6-stransko izjavo. Poleg tega morate pojasniti število listov priloženih dokumentov ali njihovih kopij. Preostane le še podpis vseh izpolnjenih deklaracijskih listov (ne samo naslovnega lista) in vpis trenutnega datuma.

Vsak davkoplačevalec mora samostojno izbrati, kaj mora izpolniti, in izpolnjeno poročilo poslati Zvezni davčni službi.

Spletno polnjenje

Na spletu ni težko izpolniti 3-NDFL, za to morate imeti registriran osebni račun kot posamezni davčni zavezanec. Prijavo in geslo za to storitev lahko dobite pri Zvezni davčni službi, potem ko med registracijo navedete vse osebne podatke.

Številni operaterji računovodskih storitev uporabnikom ponujajo priročne programe za izpolnjevanje poročila na spletu za njegovo naknadno pošiljanje po internetu ali tiskanje v papirni obliki. Ta metoda je boljša za tiste davkoplačevalce, ki so daleč od računovodstva in nimajo izkušenj pri izpolnjevanju poročil. Za pravilen vnos podatkov v ta obrazec pa ni potrebno posebno znanje.

Kazni za neplačilo davka in napake v prijavi

Za neplačilo dohodnine je predvidena globa, ki bo znašala 5% zneska neplačanega davka za vsak mesec od datuma zamude, vključno z nepopolnimi. Za odsotnost poročila, če ne vsebuje zneska dohodnine, ki jo je treba plačati, bo globa minimalna - 1000 rubljev. Če je davek treba plačati, boste morali plačati globo do 30% obračunanega davka.

V skladu z zakonodajo Ruske federacije obstaja posebna kategorija oseb, ki so dolžne redno poročati. Izkaz dohodka javnih uslužbencev vsebuje podatke o:

- dohodek, ki ga prejemajo;

- premoženje v njihovi lasti;

- stroški, ki jih imajo.

Ta kategorija vključuje državne uslužbence, uradnike na določenih položajih v vladnih strukturah, uslužbence regionalnih organov, odgovornih za upravljanje, in podobno. V tem gradivu si ogledamo dokument, ki ga morajo izpolniti, in podatke, ki jih vnesejo vanj.

Kot je razvidno iz naslova razdelka, je prav ta obrazec napovedi, številka 460, dokument, ki ga morajo javni uslužbenci redno izpolnjevati. Upoštevajte, da obstaja obsežen sklop pravil glede njegovega dokončanja, ki jih je treba upoštevati.

Odobritev vsake različice tega potrdila, izdanega za celotno obdobje poročanja javnih uslužbencev, je neodvisno opravil predsednik Ruske federacije.

V oddanem obrazcu se vpisujejo podatki o premoženjskem stanju vsakega od poročevalcev za celotno enoletno obdobje. To pomeni koledarsko obdobje, to je 12 mesecev, od prvega januarja vsakega leta do 31. decembra.

Poleg lastnega dohodka zaposlenega potrdilo številka 460 pomeni odraz dohodka in premoženja njegovih družinskih članov, to je:

- zakonec;

- mladoletni otroci.

Ustrezni organi redno zahtevajo predložena gradiva od vodstva vladnih agencij, zato se večina zaposlenih v vladnih agencijah že dolgo spominja, kako je izpolnjen obravnavani dokument.

Izvedba postopka zbiranja zahtevanih podatkov je nujna zaradi preprečitve nedovoljenega bogatenja funkcionarjev. Zakonodajna podlaga zanj so členi zakona, ki ureja pravna razmerja na področju javnih služb:

- pri številki 13;

- pri številki 25.

V skladu s temi deli zakona mora posameznik, preden postane uslužbenec državnega organa, prijaviti davčni službi, da je prejela prijavo te vrste.

Pravila za izpolnjevanje deklaracije

Kot je navedeno zgoraj, izpolnjevanje izjave spremlja obvezno upoštevanje določenih pravil registracije. V prvi vrsti govorimo o berljivosti vnesenega besedila, pa tudi številk. Podatki se vnašajo ročno, ni pa prepovedana uporaba računalniške tehnologije, zahvaljujoč kateri je mogoče doseči višjo kakovost izpolnjevanja in ohraniti celovitost evidence za dolgo časa.

Obstaja seznam prepovedanih metod in elementov izpolnjevanja informacij. Oglejmo si jih pobližje.

- Izpolnjevanje podatkov s preprostim ali barvnim svinčnikom je strogo prepovedano.

- Popravki obrazca niso dovoljeni na obrazcu:

- napake ali madeži, prekriti s korekturno tekočino;

- črke, izbrisane s strgalom;

- prečrtanje s peresom ali svinčnikom;

- popravki povrh hroščev in podobno.

- V dokument je prepovedano vnašati digitalna imena ali druge besedilne fragmente, katerih prepoznavanje v prihodnje ni mogoče ali je oteženo za zaposlene, ki pregledujejo obrazec.

- Obrazca ne morete predložiti v preverjanje in ga natisniti na papir, ki:

- ne ustreza standardnemu formatu A4;

- razlikuje se po barvi od splošno sprejete bele;

- poškodovan;

- zanikrno;

- napolnjena z vodo ali drugimi tekočinami.

Kdo naj izpolni dokument

Dokument se izpolni v zvezi z uslužbencem ustrezne državne agencije in člani njegove družine, ki jih zastopa:

- zakonec;

- otroci, ki od rojstva še niso dopolnili 18 let.

Opomba! Na en obrazec ni dovoljeno vnašati podatkov o več otrocih, vsak mora izpolniti svoj list.

Dajmo primer. Svetlana Ivanovna Država je uradnica v javni službi. Poročena je 20 let in v tem času rodila dva otroka:

- hči Ekaterina;

- sin Aleksej.

Na dan 31. decembra poročevalskega leta sta bila hči in sin stara 15 oziroma 14 let, kar pomeni, da nobeden od njiju ni bil polnoleten. Svetlana Ivanovna bo poročala o dohodkih, ki prihajajo v njeno družino, premoženju in obveznostih premoženjske narave, za preverjanje pa bo predložila le štiri deklaracijske dokumente za vsakega člana svoje majhne družine:

- hči;

- sin;

- mož;

- sebe.

Opomba! Po zakonu za javne uslužbence starši, bratje in sestre ter tete in strici ter drugi sorodniki ne spadajo v družino, kljub dejanski prisotnosti krvnih in sorodstvenih vezi.

Ko gre za zakonca, za katerega se morate prijaviti državi, mora biti še naprej poročen z uslužbenci državne agencije od 31. decembra leta poročanja. V skladu z družinskim zakonikom Rusije "civilna" možnost ni uradno priznana kot zakonska zveza, ampak le zakonita, potrjena v matičnem uradu, po uradnem zaključku postopka registracije trenutnega civilnega stanja.

Končate ga lahko na povsem enak način. Ni dovolj, da se zakon razprši po različnih stanovanjih, mestih ali celo državah, najprej morate v matičnem uradu vložiti vlogo za razvezo zakonske zveze in jo šele nato razvezati mirno ali v sodnem postopku. V tem primeru se morate osredotočiti na naslednje: zakonska zveza uradno preneha veljati s sodno odločbo šele, ko začne veljati.

Če je vaš zakonec na dan poročanja, to je 31. decembra katerega koli leta, uradno v statusu nekdanjega zakonca, vam v izjavi ni treba navesti podatkov o njegovih dohodkih, odhodkih in premoženju.

Ko govorimo o mladoletnem otroku, za katerega se morate tudi prijaviti v državi, je pomembno vedeti, da se njegova uradna polnoletnost šteje dan po njegovem rojstnem dnevu.

Dajmo primer. Petr Ivanovich Zaposleni v letu 2017 poroča za leto 2016, pri čemer navaja prihodke, odhodke in druge vidike blaginje svoje družine, saj je zaposlen kot uradnik ene od državnih struktur. Ima hčerko Elizabeth, ki je lani septembra dopolnila 18 let. Ker se na dan poročanja, to je zadnji dan decembra 2016, pravno šteje za ločeno osebo od družine svojih staršev, ni treba navesti podatkov o njej.

Situacija se bo ponovila za prijateljico hčerke Petra Ivanoviča, Sofijo. Njen oče, Semyon Semenovich, služi v istem oddelku kot Pyotr Ivanovich in mora predložiti tudi dokumente za poročanje za preverjanje. Njegova hčerka ima rojstni dan 30. decembra 2016, 31. pa že velja. Izkazalo se je, da kljub dejstvu, da je njegov rojstni dan prišel dan prej kot datum, ko so bili podatki posredovani, se mu ni treba javiti za svojo hčerko Sophio.

Pogostost zagotavljanja potrdila št. 460 za javne uslužbence

V skladu z uveljavljenimi standardi je obdobje poročanja za zagotavljanje zahtevanih podatkov na obravnavanem obrazcu za javne uslužbence dvanajstmesečno koledarsko obdobje. Na vsak datum poročanja (31. december letno) oddajo obrazec, v katerem izpolnijo:

- informacije o sredstvih, ki jih prejmejo oni in vsak član njegove družine na glavnem mestu dela, pa tudi iz drugih zakonitih virov, ki so predmet prijave;

- informacije o stroških njegove družine in njega samega, ki so nastali v dvanajstih koledarskih mesecih poročanja;

- podatke o premoženju v lasti delavca in predstavnikov njegove družine, po stanju na 31. dan zadnjega meseca v letu, ki je pred naslednjim enoletnim obdobjem, v katerem bo predloženo potrdilo.

Podatke je uradnim osebam obvezno posredovati v primerih, ko je ob koncu leta, ki je predmet poročanja, pomembna ena od spodaj opisanih situacij na seznamu:

- zaseda položaj na odgovornem položaju, to je pod nadzorom protikorupcijskih sistemov;

- mesto je zasedeno začasno in je v odgovornem položaju, torej pod nadzorom protikorupcijskih sistemov.

Kako izpolniti potrdilo, navodila

Pa si na hitro poglejmo, kako se izpolni predloženo potrdilo.

Stopnja št. 1 – naslovna stran

Ta del obrazca vsebuje osnovne podatke o prijavitelju, in sicer:

- priimek, ime, patronim v polnem črkovanju, brez okrajšav;

- priimek, ime, patronim zakonca ali otroka, če so podatki izpolnjeni zanj;

- datum rojstva osebe, o kateri so zagotovljeni podatki, prepisan kot v glavnem dokumentu ruskega državljana;

- državna organizacija-delodajalec zaposlenega, brez okrajšav;

- položaj, ki ga zaposleni zaseda v tej fazi;

- država, kraj, ulica, hiša in stanovanje v kraju stalnega prebivališča zaposlenega;

- poštno številko za poštne pošiljke, povezane z naslovom prebivališča zaposlenega.

- registracija je začasna, če ta obstaja.

Faza št. 2 – prvi del

Ta razdelek vključuje beleženje vseh dohodkov, ki jih je družina prejela v obdobju poročanja. Tej vključujejo:

- denar, zaslužen na ustaljenem delovnem mestu, katerega znesek je vzet iz računovodstva javne službe, iz potrdila;

- zaslužen z dejavnostmi znanstvene ali pedagoške narave, ki so se izvajale uradno v skladu s pogodbami, sklenjenimi z delodajalsko organizacijo;

- denar, zaslužen kot rezultat ustvarjalnega dela, na primer pisanje in izdaja pesniške zbirke, ustvarjanje skulptur, slik in podobnih umetniških predmetov;

- državne podpore za podporo kulturnim, izobraževalnim in znanstvenim dejavnostim;

- obresti na depozite zaposlenih v bankah;

- dividende člana tretjih organizacij;

- denar na vrednostnih papirjih;

- pokojnina;

- doplačila različnih vrst;

- denarne ugodnosti za posebne kategorije državljanov, na primer ženske na porodniškem dopustu;

- družinski kapital;

- preživnina,

- štipendije.

- stanovanjske subvencije;

- najem stanovanja;

- denar za prodajo lastne premičnine ali nepremičnine;

- dediščina, prejeta od pokojnega sorodnika;

- zavarovalna plačila;

- denar, dan v službi za službeno potovanje;

- drugi prejemki sredstev.

Faza št. 3 – drugi del obrazca

Podatki o nakupu so vneseni znotraj tega dela:

- avtomobili;

- ohišje katere koli oblike;

- dragocene dokumente.

V tem primeru morajo nakupi zaposlenega stati več kot denar, ki ga je zaslužil v zadnjih treh letih.

Poglejmo si primer. Margarita Petrovna Chestnaya je leta 2017 kupila kočo za svojo družino. Vendar pa je strošek dolgo pričakovanega nakupa presegel sredstva, ki jih je zaslužila v preteklih 36 mesecih, to je:

- leto 2014;

- 2015;

- 2016.

Ker se je to zgodilo, mora Margarita Petrovna v drugem delu izjave navesti znesek nakupa in hkrati vir dodatnih sredstev, ki je v tem primeru bila dediščina, ki jo je prejela od svojega pokojnega ljubljenega strica, katerega znesek je bil vključen v prvi del.

Za vsako nepremičnino se vpišejo naslednje navedbe:

- naslov lokacije;

- polna površina.

Za vozilo, kot je avto ali motorno kolo, napišite:

- blagovna znamka;

- model;

- druge celovite značilnosti, ki vam omogočajo presojo cene in drugih parametrov prevoza.

Kar zadeva dragocene dokumente, morate o njih pisati:

- vrstna pripadnost;

- pravna oseba, ki je odgovorna za njihovo sprostitev.

Faza št. 4 – tretji del

Ta razdelek vsebuje podatke o nepremičninah v lasti družine. Poleg splošno sprejetih sort, kot so stanovanja in druge zgradbe ter zemljišča, je implicirana navedba lastništva različnih plovil.

Če je izdelan opis stanovanjske nepremičnine, se navede:

- posnetki;

- število nadstropij;

- vrsta dodatka;

- število prostorov;

- naslov (vključno z državo, če nepremičnina ni v Rusiji);

- drugi parametri.

Faza št. 5 – četrti del

Vse informacije o uradnikovih računih pri kreditnih institucijah so v tem razdelku. Sem spadajo ne samo predmeti v rublju, ampak tudi:

- valuta;

- kovina.

Zahtevane so naslednje specifikacije:

- ime kreditne institucije, na podlagi katere je odprt račun;

- oblika želenega imena;

- valuta;

- datum nastanka;

- ravnovesje.

Informacije, ki jih potrebujete, vam ne bo treba dobiti iz glave. Preverite bančne izpiske, ki jih ima vsak imetnik računa, in v potrdilo natančno zapišite podatke, ki so na njih navedeni.

Faza št. 6 – peti del

Ta del je namenjen vnosu podatkov o vrednostnih papirjih. Označeni so z:

- izdajateljska organizacija;

- njegovo organizacijsko in pravno obliko;

- znesek odobrenega kapitala želene organizacije.

Poleg tega vnesite podatke o bankovcih drugih formatov, na primer:

- računi;

- hipoteke;

- druge vrste dokumentov.

Na koncu navedite skupno ceno vseh vrednostnih papirjev v blagajni.

Stopnja št. 7 – šesti del

V ta del se vnašajo podatki o premoženjskih obveznostih, ki so običajno prikazani:

- prostori, v katerih bivajo delavec in njegova družina na podlagi brezplačnega najema;

- najemna stanovanja in druge vrste stanovanj;

- druge nepremičninske možnosti.

Za vsako ime vnesite naslednje podatke:

- vrsta zgradbe;

- način uporabe (najem ipd.);

- čas bivanja;

- pravna podlaga za prebivanje;

- naslov;

- območje objekta.

Isti oddelek je odgovoren za evidentiranje dolgov javnega uslužbenca, dolg pa je lahko na njegovi strani ali v njegovi režiji.

Video - izobraževalni film "Izpolnjevanje potrdil o dohodku"

SPO »BK Help« je namenjen avtomatizaciji dokumentnega toka in bistveno poenostavi delovni proces tako zavezancem kot inšpekcijskim organom. Podrobnejši opis in navodila po korakih za izpolnjevanje najdete v našem posebnem članku.

Naj povzamemo

Javni uslužbenci izpolnijo obrazec izjave zaradi boja proti korupciji, ki je eden najresnejših problemov sodobne Rusije. Da ne bi prišlo do zamenjave podatkov in ne bi pristali na seznamu zlonamernih koruptivnih uradnikov, bodite previdni pri izpolnjevanju izjave. Ne pozabite, da obstoječega premoženja ni treba skrivati, saj ga je treba zaslužiti pošteno, kot rezultat dela in delovnih aktivnosti.