Declaratie de venit pentru perioada de raportare. Cum se completează o declarație fiscală? Raportarea TVA

În țara noastră, principala lege responsabilă cu reglementarea calculului ratelor, contabilității și plății impozitelor este Codul Fiscal al Federației Ruse (Codul Fiscal al Federației Ruse). I se fac în mod regulat modificări, care trebuie monitorizate.

Colectarea tuturor deducerilor fiscale, accizelor, taxelor de stat este gestionată de Serviciul Fiscal Federal - Serviciul Fiscal Federal. Serviciul are un site web oficial pe World Wide Web - www.nalog.ru. Aici funcționează online numeroase servicii pentru confortul utilizatorilor, actele legislative, scrisorile, ordinele organelor guvernamentale sunt postate în formă electronică și se dau recomandări cu privire la calcularea și deducerea corectă a tuturor taxelor.

Declarația de profit și pierdere include informații:

Despre toate veniturile primite de contribuabil pentru perioada fiscală de raportare,

Despre sursele de plată a venitului,

Despre sumele plătite ca plăți în avans,

Despre sumele de impozit deja plătite agenților fiscali,

Despre sumele de impozit care trebuie returnate sau plătite suplimentar la sfârșitul perioadei fiscale.

Conform legilor în vigoare, o declarație la fisc poate fi depusă independent sau indirect, prin intermediul unui reprezentant legal, sau trimisă prin e-mail. Fiscul se selectează la locul de înregistrare a persoanei care depune declarația de venit. Nerespectarea și încălcarea termenelor legale de raportare va duce la amendă. Declarația de impozit pe venit trebuie completată și depusă în două exemplare - unul va rămâne la inspectoratul de taxe și impozite, iar al doilea cu marca de acceptare va fi returnat contribuabilului.

Dacă doriți, puteți completa singur declarația: manual sau într-un program special dezvoltat „Contribuabilul legal”, care este disponibil pentru acces gratuit online pe site-ul oficial al Serviciului Fiscal Federal.

O declarație de impozit pe venit este raportarea obligatorie pentru toți antreprenorii în sistemul general de impozitare, precum și pentru o serie de alte persoane, despre care vor fi discutate mai detaliat mai jos. Trebuie să trimiteți formularul la divizia teritorială a Serviciului Fiscal Federal pentru 2017. Ce formular de declarație de impozit pe venit este utilizat astăzi? În ce ordine se completează datele? Să ne uităm la nuanțe - veți găsi un eșantion de completare a unei declarații anuale de venit la sfârșitul articolului.

Conform standardelor legislative ruse, orice venit primit de un cetățean este supus declarației fiscale. Acest lucru trebuie făcut prin depunerea unei declarații de venit f. 3-NDFL. Dacă organizația realizează profit, contul de profit și pierdere în 2018 nu este depus, dar se completează rapoarte privind rezultatele financiare ale activităților persoanei juridice.

Concomitent cu 3-NDFL, cetățeanul furnizează documentația care confirmă veniturile și cheltuielile efective primite. În acest scop, vă rugăm să atașați certificatele f. 2-NDFL, chitanțe de numerar, chitanțe de plată, comenzi, contracte etc. Lista persoanelor care depun o declarație poate fi împărțită în 2 grupe: cei care sunt obligați să facă acest lucru și cei care nu sunt obligați, dar au dreptul să depună în mod voluntar un raport pentru confirmarea deducerilor, să restituie impozitul pe venit reținut excesiv, să aplice beneficii , etc.

Cine trebuie să depună o declarație de impozit pe venit?

Dacă un cetățean este angajat oficial și nu este angajat în afaceri antreprenoriale, nu trebuie să prezinte 3-NDFL. Informațiile despre veniturile sale sunt furnizate de angajator. Dar o declarație va fi necesară în următoarele situații (stat. 227, 227.1, 228 Cod Fiscal):

- La crearea unei afaceri și la generarea veniturilor aferente din astfel de activități desfășurate la OSNO.

- Dacă o persoană lucrează ca liber profesionist sau ca medic privat.

- Când primiți câștiguri din participarea la jocuri de noroc, extrageri, loterie etc.

- La obţinerea veniturilor din redevenţe plătite moştenitorilor autorilor legitimi.

- La extragerea de venituri în diverse echivalente (în natură și/sau numerar) de la alte persoane neînregistrate ca întreprinzători individuali.

- La primirea veniturilor din vânzarea obiectelor de proprietate care au fost deținute mai mult de 3 ani (clauza 17.1 al articolului 217).

- La primirea veniturilor din contracte de închiriere pentru transport, proprietate etc.

- Când persoanele fizice, cetățenii Rusiei, primesc venituri în străinătate.

- La primirea remunerației de la acele persoane care nu sunt recunoscute ca agenți fiscali pentru impozitul pe venitul persoanelor fizice.

- Alte cazuri conform legislației Federației Ruse.

Este obligatorie declararea veniturilor persoanelor fizice pentru anul 2017 prin depunerea unei declarații în anul 2018 pentru următoarele categorii de cetățeni:

- IP pe OSNO.

- Antreprenor individual pe imputare la efectuarea de operatiuni care nu se incadreaza in acest regim special.

- Întreprinzător individual pe sistemul fiscal simplificat dacă se pierde temeiul legal pentru utilizarea în continuare a acestui regim special.

- Notari, avocați, detectivi privați.

- Persoanele fizice care au primit venituri din vânzarea propriei proprietăți aflate în posesia lor de mai puțin de 3 ani.

Termenul limită pentru depunerea declarației de impozit pe venit

Termenul limită pentru depunerea unei declarații de impozit pe venit pentru persoane fizice depinde dacă este o necesitate sau un drept pentru contribuabil. În cel de-al doilea caz, termenul de depunere nu este reglementat la nivel legislativ pe care îl puteți raporta pentru anul 2017 în orice moment, începând cu anul 2018. Dar trebuie să rețineți că există un termen de prescripție de 3 ani; înseamnă, de exemplu, în 2018, se vor putea furniza date pentru 2017, 2016, 2015, dar nu pentru perioadele anterioare.

Ce se întâmplă dacă 3-NDFL trebuie să fie depus în mod obligatoriu și nu voluntar? Întrucât conform statisticii. 216 din Codul fiscal, perioada de impunere pentru impozitul pe venit este de un an (calendar), raportul nu se depune trimestrial, iar termenul limită de depunere a documentului pentru anul se stabilește până la data de 30 aprilie a anului următor (clauza 1 a art. 229). Astfel, ar trebui să vă prezentați pentru anul 2017 cel târziu la data de 05/03/18 Mai mult, data a fost deplasată din cauza amânării weekend-urilor și sărbătorilor de mai.

Cum să completezi corect o declarație de impozit pe venit

Cum se formează corect 3-NDFL pentru 2017? Ce formular trebuie să folosesc? În prezent, formularul este aprobat de Serviciul Fiscal Federal în Ordinul nr. ММВ-7-11/671@ din 24/12/14 (modificat la 10/10/16). Dar la 15.12.17 oficialii au aprobat un nou formular (Ordinul fiscal federal nr. ММВ-7-11/822 din 25.10.17), a cărui apariție s-a datorat introducerii multor modificări la Codul fiscal.

Proiectul a fost deja aprobat, ordinul este pe cale să intre în vigoare (aceasta va dura 2 luni). În consecință, contribuabilii vor trebui să raporteze veniturile pentru anul 2017 folosind un nou formular. De asemenea, a fost ajustată procedura de completare a raportului și regulamentul electronic de depunere.

Ce pagini din 3-NDFL se vor schimba:

- Pagina de titlu a formularului – rândul cu informații despre adresa contribuabilului a fost eliminat.

- Fișa D1 - pentru deducerile de proprietate calculate privind construirea de locuințe noi sau achiziționarea de imobile. S-a adăugat o linie cu date despre obiect (cod).

- Fișa E1 – pentru calculul deducerilor sociale și standard pentru impozitul pe venit.

- Fișa 3 – pentru calcularea veniturilor supuse impozitului pe venitul persoanelor fizice din tranzacții cu titluri de valoare și/sau instrumente financiare derivate (instrumente financiare derivate).

- Fișa I – pentru calculul veniturilor supuse impozitului pe venitul persoanelor fizice din participarea la parteneriate de tip investițional.

- Alte inovații, inclusiv adăugarea Fișei K pentru calcularea veniturilor rezultate din vânzarea bunurilor imobile.

Pentru a nu pierde actualizările, antreprenorilor li se recomandă să studieze întrebările în școala video a Taxopediei și alte resurse de contabilitate online. În ceea ce privește 1C, dezvoltatorii asigură că toate modificările legislative vor fi reflectate în timp util în formularele de raportare ale programului imediat după adoptarea oficială a ordinului corespunzător de către Serviciul Fiscal Federal.

Un exemplu de declarație de impozit pe venit completată

Datorită faptului că noul formular nu a fost încă aprobat oficial, nu putem furniza formularul 3-NDFL, care este planificat pentru raportare în 2018. Prin urmare, vom lua în considerare un exemplu de completare a vechiului formular astfel cum a fost modificat. Ordinul Nr. ММВ-7-11/671@ din 10 octombrie 2016. La introducerea informațiilor, vă puteți ghida după prevederile Instrucțiunilor pentru perioadele anterioare - perioada de valabilitate a regulamentului de completare nu este încă limitată.

O mostră de întocmire a unei declarații 3-NDFL folosind formularul vechi poate fi descărcată aici:

Concluzie - am luat în considerare ce formular va fi utilizat pentru raportarea veniturilor de către persoane fizice în 2018. Ținând cont de faptul că oficialii au aprobat deja ediția noului Ordin nr. ММВ-7-11/671@, putem spune cu deplină încredere că raportarea conform f. 3-NDFL pentru 2017, toți contribuabilii vor trebui să folosească un nou formular. Cu toate acestea, deoarece Serviciul Fiscal Federal a întârziat oarecum în elaborarea actualizărilor declarației, în acest moment nu va fi posibil să vă familiarizați cu raportul actualizat în întregime. Pentru a înțelege algoritmul de completare a formularului, am postat un formular vechi.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Majoritatea veniturilor persoanelor fizice provin din salarii. Pentru astfel de venituri, ca și pentru multe alte tipuri de venituri, impozitul este reținut și plătit de agenții fiscali, de obicei angajatori.

Cu toate acestea, în unele cazuri, persoanele fizice trebuie să calculeze în mod independent valoarea impozitului prin depunerea unei declarații privind impozitul pe venitul personal la autoritățile fiscale, care calculează valoarea impozitului de plătit la buget. Există multe motive pentru care unei persoane i se poate cere să depună o declarație la autoritatea fiscală - de la vânzarea proprietății până la câștigarea la loterie.

Totodată, legea nu numai că stabilește această obligație, ci oferă și contribuabilului posibilitatea de a depune o declarație fiscală atunci când o persoană fizică are dreptul de a primi deduceri fiscale și o rambursare a impozitului plătit în plus în legătură cu apariția acestui drept. .

Pe paginile broșurii vă vom ajuta să aflați în ce caz o persoană are obligația de a depune o declarație de impozit pe venit, cum să o completeze corect, când trebuie plătit impozitul pe venitul personal și multe altele.

PLĂTITORI DE IMPOZIT PENTRU PERSOANE FIZICE

- din surse din Federația Rusă și/sau din surse din afara Federației Ruse de către persoane fizice care sunt rezidenți fiscali ai Federației Ruse;

- din surse din Federația Rusă de către persoane fizice care nu sunt rezidenți fiscali ai Federației Ruse.

Impozitul pe venitul personal (NDFL) se plătește pentru toate tipurile de venituri primite în perioada fiscală (anul calendaristic), atât în numerar, cât și în natură:

Atunci când se determină statutul fiscal (reședința) unei persoane fizice, cetățenia sa nu contează. Astfel, un cetățean al Federației Ruse poate deveni nerezident fiscal, iar un străin poate deveni rezident. Mai mult, în timpul anului, statutul fiscal al unei persoane fizice se poate schimba în funcție de timpul șederii sale pe teritoriul Federației Ruse.

NOTĂ

Rezidenții fiscali sunt persoane fizice care se află efectiv în Federația Rusă timp de cel puțin 183 de zile calendaristice în următoarele 12 luni consecutive. În același timp, perioada de ședere a unei persoane în Federația Rusă nu este întreruptă de perioadele de călătorie în afara Federației Ruse pentru tratament sau formare pe termen scurt (mai puțin de șase luni) (clauza 2 a articolului 207 din Codul fiscal). . Dacă o persoană declară independent venitul pe care l-a primit la sfârșitul perioadei fiscale, atunci statutul său fiscal este calculat la 31 decembrie. În acest caz, zilele în care o persoană se află în Rusia înainte de începerea perioadei fiscale de raportare sau după încheierea acesteia nu sunt luate în considerare (scrisoarea Serviciului Federal de Taxe din Rusia din 30 august 2012 nr. OA-3-13/ 3157@).

Indiferent de timpul efectiv petrecut în Federația Rusă, următorii sunt recunoscuți ca rezidenți fiscali:

1. Personalul militar rus care servește peste hotare;

2. angajații autorităților de stat și administrațiilor locale trimiși să lucreze în afara Federației Ruse.

Documentele care confirmă prezența efectivă a unei persoane pe teritoriul Federației Ruse pot fi:

1. un contract de muncă sau un contract civil, o adeverință de la locul de muncă, procese-verbale în avans cu documente de confirmare a cheltuielilor, foi de parcurs etc.;

2. un act de identitate cu mărci de la autoritățile de control la frontieră despre trecerea frontierei;

3. dacă, la trecerea frontierei, nu sunt plasate mărci de control la frontieră de intrare și ieșire (de exemplu, la granița cu Belarus, Kazahstan, Ucraina), atunci astfel de documente pot fi bilete de avion și de cale ferată, bonuri de hotel;

4. alte documente întocmite în modul prevăzut de lege, pe baza cărora o persoană fizică poate fi considerată rezident fiscal al Federației Ruse.

Cum se stabilește statutul fiscal pentru un cetățean al unei țări străine

J. Smith a sosit în Federația Rusă pe 14 ianuarie 2013 pentru a executa lucrări contractuale comandate de la Romashka SRL.

Potrivit Codului Fiscal, pentru a fi recunoscut ca rezident fiscal al Federației Ruse, J. Smith trebuie să rămână pe teritoriul Federației Ruse cel puțin 183 de zile calendaristice în următoarele 12 luni consecutive. J. Smith va deveni rezident fiscal al Federației Ruse din 15 iulie 2013, când suma totală de zile calendaristice în țară va fi de 183: 18 zile în ianuarie, 28 -

în februarie, 31 în martie, 30 în aprilie, 31 în mai, 30 în iunie și 15 în iulie. În același timp, J. Smith nu își va pierde statutul de rezident fiscal al Federației Ruse până la sfârșitul anului 2013.

În conformitate cu art. 226 din Codul fiscal, obligația de a calcula, reține și plăti cuantumul impozitului cu privire la veniturile plătite unei persoane fizice este atribuită agentului fiscal, de regulă angajatorul. Cu toate acestea, în unele cazuri, persoanele fizice trebuie să calculeze în mod independent valoarea impozitului prin depunerea unei declarații de impozit pe impozitul pe venitul personal la autoritățile fiscale, în care se calculează suma impozitului de plătit la buget. Astfel de persoane includ:

1. antreprenori individuali;

2. notarii, avocații, directorii de arbitraj și alte persoane care exercită practică privată;

3. persoane fizice care au primit venituri:

- din vânzarea unei proprietăți (de exemplu, un apartament, o mașină etc.) care era deținută la momentul vânzării timp de mai puțin de trei ani și drepturile de proprietate;

- sub formă de diverse tipuri de câștiguri (la loterie, cazinouri, aparate de slot, loterie și case de pariuri, din participarea la promoții, competiții etc.);

- în baza unor contracte civile (de exemplu, venituri din închirierea proprietății);

- sub formă de remunerație plătită acestora în calitate de moștenitori (succesori legali) ai autorilor de opere de știință, literatură, artă, precum și autorilor de invenții, modele de utilitate și

- mostre;

- ca un cadou în numerar sau în natură (imobile, vehicule, acțiuni, acțiuni, acțiuni etc.) de la o persoană care nu este membru al familiei sau rudă apropiată;

- la primirea cărora agentul fiscal nu a reținut impozit etc.

NOTĂ

Lista veniturilor din surse din Federația Rusă și din afara Federației Ruse, din care se plătește impozitul pe venitul personal (NDFL), este dată la art. 208 Cod Fiscal.

TAXELE DE IMPOZITARE

Codul Fiscal prevede cinci rate de impozitare pe venitul personal:

1. cota de impozitare de 9%;

2. cota de impozitare de 13%;

3. cota de impozitare de 15%;

4. cota de impozitare de 30%;

5. cota de impozitare de 35%.

LEGE SI ORDINE

Procedura de aplicare a anumitor tipuri de cote de impozitare în raport cu veniturile persoanelor fizice și categoriilor de contribuabili este stabilită de art. 224 Cod Fiscal.

Cota de bază a impozitului pe venitul personal este de 13% și se aplică majorității veniturilor persoanelor fizice care sunt rezidenți fiscali ai Federației Ruse.

În primul rând, astfel de venituri includ salariile, impozitul pe care este calculat, reținut și virat la buget de către agentul fiscal, de obicei angajatorul.

LEGE SI ORDINE

Agenții fiscali pentru impozitul pe venitul persoanelor fizice sunt organizații ruse, divizii separate ale organizațiilor străine din Federația Rusă, precum și întreprinzători individuali, notarii angajați în practică privată, avocații care au înființat cabinete de avocatură, din care sau ca urmare a relațiilor cu care contribuabilul a primit venituri supuse impozitului pe venitul persoanelor fizice (clauza 1 Art. 226 Cod fiscal)

Venitul impozitat cu o cotă de 13% include, de asemenea, remunerațiile în baza contractelor civile, veniturile din vânzarea proprietății, precum și alte tipuri de venituri.

Impozitarea la o cotă de 9% se aplică la primirea:

1. dividende de la persoanele fizice care sunt rezidenți fiscali ai Federației Ruse din participarea la capitalul propriu la activitățile organizațiilor;

2. dobânzi la obligațiunile garantate cu ipotecă emise înainte de 1 ianuarie 2007;

3. venituri ale fondatorilor managementului trustului de acoperire ipotecară în baza achiziției certificatelor de participare ipotecară emise de administratorul de acoperire ipotecară înainte de 1 ianuarie 2007

Ce cotă de impozit pe venitul personal ar trebui să aplic veniturilor primite sub formă de dividende de la o companie străină?

Petrov A.K. cu domiciliul permanent în Ryazan și fiind rezident fiscal al Federației Ruse, în 2013 a primit venituri sub formă de dividende de la o companie înregistrată în Republica Seychelles în contul său curent la o bancă rusă în dolari SUA.

Conform paragrafelor. 1 clauza 3 art. 208 din Codul fiscal, dividendele primite de la o organizație străină sunt clasificate ca venituri primite din surse din afara Federației Ruse.

În ceea ce privește veniturile din participarea la capitalul propriu la activitățile organizațiilor primite sub formă de dividende de către persoanele fizice rezidente fiscale ai Federației Ruse, se stabilește o cotă de impozitare de 9%. Astfel, Petrov A.K. trebuie să calculeze cuantumul impozitului pentru dividendele de la o companie străină la o cotă de 9%.

Cota de impozitare este stabilită la 35% în raport cu:

1. valoarea oricăror câștiguri și premii primite în competiții, jocuri și alte evenimente în scopul publicității de bunuri, lucrări și servicii, în sume care depășesc 4.000 de ruble;

2. venituri din dobânzi la depozitele bancare în măsura în care suma dobânzii acumulate în conformitate cu termenii contractului depășește valoarea dobânzii calculată:

- pentru depozitele în ruble - pe baza ratei de refinanțare a Băncii Centrale a Federației Ruse, în vigoare în perioada pentru care a fost acumulată dobânda specificată, a crescut cu 5%;

- pentru depozitele în valută - pe bază de 9% pe an.

Utkina V.A. a participat la o competiție organizată de Romashka LLC și a câștigat un televizor LCD în valoare de 34.000 de ruble.

Deoarece la impozitarea câștigurilor și premiilor în competiții și jocuri desfășurate în scopul publicității bunurilor, lucrărilor sau serviciilor, impozitul se plătește numai pentru sumele care depășesc 4.000 de ruble, baza de impozitare va fi de 30.000 de ruble. (34.000 de ruble - 4.000 de ruble), iar valoarea impozitului pe venitul personal pentru câștiguri este de 10.500 de ruble. (30.000 RUB x 35%). Dacă tragerea la sorți a fost organizată în scopul de a face publicitate unui producător sau vânzător de bunuri, impozitul pe venitul personal pentru câștiguri va fi de 4.420 de ruble. (RUB 34.000 x 13%).

3. venituri sub formă de beneficii materiale primite din economii la dobânzi la fondurile împrumutate (de credit) în termeni de exces:

- pentru împrumuturi în ruble (credite) - suma dobânzii calculată pe baza a 2/3 din rata actuală de refinanțare stabilită de Banca Centrală a Federației Ruse la data la care contribuabilul a primit efectiv venit, peste suma dobânzii calculată pe baza termenilor a acordului;

- pentru împrumuturile (creditele) în valută - suma dobânzii calculată pe baza de 9% pe an, peste suma dobânzii calculată pe baza termenilor contractului.

LEGE SI ORDINE

Beneficiile materiale primite din economii la dobânzi pentru utilizarea fondurilor împrumutate (credite) prevăzute pentru construirea sau achiziționarea pe teritoriul Federației Ruse de bunuri imobiliare rezidențiale (cota-parte/participări la acesta), terenuri pentru aceasta, sunt scutite de impozitare. , cu condiția ca contribuabilul să aibă dreptul de a primi o deducere a impozitului pe proprietate stabilită la alin. 2 p. 1 art. 220 din Codul fiscal, și confirmate de organul fiscal în modul prevăzut de art. 220 Cod Fiscal. (Scrisoare de la Ministerul rus de Finanțe

din 17.09.2010 Nr. 03?04?05/6?559)

4. venituri sub formă de taxe pentru utilizarea de către cooperativa de consum de credit a fondurilor aduse de acționari, precum și dobânzi pentru utilizarea de către cooperativa de consum agricol de credit a fondurilor strânse de la acționari sub formă de împrumuturi, în măsura în care valoarea taxei specificate este depășită, dobânda acumulată în conformitate cu termenii acordului, peste valoarea plății, dobândă, calculată pe baza ratei de refinanțare a Băncii Centrale a Federației Ruse, valabilă în perioada pentru care a fost acumulată dobândă specificată, majorată cu 5%.

Cota de impozitare este stabilită la 30% în raport cu toate veniturile persoanelor fizice care nu sunt rezidenți fiscali ai Federației Ruse, cu excepția veniturilor primite:

1. sub formă de dividende din participarea la capitalul propriu la activitățile organizațiilor rusești, pentru care cota de impozitare este stabilită la 15%;

2. din desfășurarea activităților de muncă, pentru care cota de impozitare este stabilită la 13%;

3. de la desfășurarea activităților de muncă ca un specialist cu înaltă calificare în conformitate cu Legea federală nr. 115-FZ din 25 iulie 2002 „Cu privire la statutul juridic al cetățenilor străini în Federația Rusă”, pentru care se stabilește cota de impozitare la 13%;

LEGE SI ORDINE

Un specialist cu înaltă calificare este recunoscut ca cetățean străin care are experiență de muncă, abilități sau realizări într-un anumit domeniu de activitate, pretinzând că primește un salariu, în special, în valoare de cel puțin două milioane de ruble timp de un an (clauza 1, Articolul 13.2 din Legea federală nr. 115- Legea federală).

4. din implementarea activităților de muncă de către participanții la Programul de stat de asistență pentru reinstalarea voluntară a compatrioților care locuiesc în străinătate în Federația Rusă, precum și membrii familiilor acestora care s-au mutat în comun la reședința permanentă în Federația Rusă, pentru care cota de impozitare este stabilită la 13%;

5. din îndeplinirea sarcinilor de muncă de către membrii echipajului navelor care arborează pavilionul de stat al Federației Ruse, pentru care cota de impozitare este stabilită la 13%.

VENITURI SCRIT DE IMPOZIT

Codul Fiscal stabilește o listă destul de largă de venituri care nu sunt supuse impozitării (scutite de impozitare).

LEGE SI ORDINE

O listă completă a veniturilor scutite de impozitare este cuprinsă în art. 217 Cod Fiscal.

În special, următoarele tipuri de venituri ale persoanelor fizice nu sunt impozitate: prestațiile de stat, inclusiv indemnizațiile de șomaj, prestațiile de maternitate, precum și alte plăți și compensații, cu excepția prestațiilor pentru invaliditate temporară și îngrijirea unui copil bolnav;

- pensii de stat, pensii de muncă și suplimente sociale la pensii;

- pensie alimentară;

- sumele plăților unice (inclusiv sub formă de asistență financiară);

- burse;

- veniturile primite din vânzarea animalelor și a produselor agricole cultivate în ferme private;

- veniturile membrilor unei întreprinderi țărănești (ferme) din producția și vânzarea produselor agricole (în primii cinci ani de la momentul înregistrării întreprinderii);

- veniturile persoanelor fizice care sunt rezidenți fiscali ai Federației Ruse, obținute din vânzarea de case rezidențiale, apartamente, camere, inclusiv spații rezidențiale privatizate, vilele, case de grădină, terenuri, acțiuni/participări în acestea, precum și alte proprietăți, care au fost în proprietatea lor timp de trei ani sau mai mult (cu excepția vânzării de valori mobiliare);

- veniturile în numerar și în natură primite de la persoane fizice prin moștenire, cu excepția remunerațiilor plătite moștenitorilor (moștenitorilor legali) autorilor de opere de știință, literatură, artă, precum și descoperiri, invenții și desene industriale;

- venituri în numerar și în natură primite de la persoane fizice în dar, cu excepția cazurilor de donație de bunuri imobile, vehicule, acțiuni, acțiuni, acțiuni;

- orice cadouri primite în numerar sau în natură de la o persoană care este membru al familiei sau rudă apropiată (soție sau soție, părinți și copii, părinți adoptivi și copii adoptați, bunici și nepoți, frați întregi și jumătate (având un tată sau o mamă comună) și surori);

- premii în bani și/sau în natură primite de sportivi pentru locurile câștigătoare;

- cuantumul taxelor de școlarizare pentru contribuabil pentru învățământul general de bază și suplimentar și programele de învățământ profesional, formare și recalificare profesională în instituții de învățământ care au licența și statutul corespunzătoare de instituție de învățământ;

- venituri sub formă de dobândă primite la depozitele la băncile situate pe teritoriul Federației Ruse;

- fonduri de capital maternal (familiei);

- sumele primite de contribuabili din bugetele sistemului bugetar al Federației Ruse pentru rambursarea costurilor de plată a dobânzii la împrumuturi (credite);

- sumele plăților pentru achiziționarea și/sau construirea de spații de locuit asigurate pe cheltuiala bugetelor la diferite niveluri;

- contribuții pentru cofinanțarea formării de economii pentru pensii, îndreptate spre asigurarea implementării sprijinului de stat pentru formarea de economii pentru pensii;

- contribuțiile angajatorului la partea finanțată a pensiei de muncă în valoare de contribuții plătite, dar nu mai mult de 12.000 de ruble pe an pentru fiecare angajat în favoarea căruia au fost plătite contribuțiile;

- plăți de pensie unice și urgente efectuate în modul stabilit de Legea federală „Cu privire la procedura de finanțare a plăților din economii de pensii”.

DEDUCERI FISCALE

Depunerea unei declarații fiscale nu este doar responsabilitatea contribuabilului, ci și dreptul acestuia. Astfel, persoanele fizice care au dreptul de a primi deduceri fiscale pentru impozitul pe venitul persoanelor fizice pot completa și depune o declarație fiscală. O deducere fiscală este o sumă care reduce valoarea venitului (așa-numita bază de impozitare) pe baza căreia se plătește impozitul. În unele cazuri, o deducere fiscală înseamnă restituirea unei părți din impozitul pe venit plătit anterior pentru o persoană fizică, de exemplu, în legătură cu achiziționarea unui apartament, cheltuieli pentru tratament, educație etc.

NOTĂ

Nu întreaga sumă a cheltuielilor efectuate în cadrul deducerii declarate este supusă rambursării, ci suma corespunzătoare a impozitului plătit anterior.

Un cetățean care:

1. este rezident fiscal al Federației Ruse;

2. Totodată, acesta primește venituri din care se reține impozitul pe venitul personal cu o cotă de 13%.

Deducerile fiscale nu pot fi aplicate persoanelor fizice care sunt scutite de la plata impozitului pe venitul persoanelor fizice din cauza faptului că acestea, în principiu, nu au venituri impozabile. Astfel de persoane includ:

1. șomeri care nu au altă sursă de venit în afară de indemnizația de șomaj de stat;

2. întreprinzătorii individuali care aplică regimuri fiscale speciale și nu au alte venituri impozitate la cota de 13%.

În total, Codul Fiscal prevede șase grupuri de deduceri fiscale:

1. deduceri fiscale standard (articolul 218 din Codul fiscal al Federației Ruse):

- deducere pentru contribuabil;

- deducere pentru un copil;

2. deduceri fiscale sociale (articolul 219 din Codul fiscal al Federației Ruse):

- privind cheltuielile pentru caritate;

- privind costurile de formare;

- privind cheltuielile pentru tratamentul și achiziționarea de medicamente;

- privind cheltuielile pentru furnizarea de pensii nestatale și asigurarea voluntară de pensie;

- cu privire la cheltuielile pentru partea finanțată a pensiei de muncă;

3. deduceri de impozit pe proprietate (articolul 220 din Codul fiscal al Federației Ruse):

- la vânzarea proprietății;

- la cumpărarea proprietății;

4. deduceri fiscale profesionale (articolul 221 din Codul fiscal al Federației Ruse);

5. deduceri fiscale la reportarea pierderilor din tranzacții cu valori mobiliare și tranzacții cu instrumente financiare ale tranzacțiilor futures tranzacționate pe piața organizată (articolul 220.1 din Codul fiscal al Federației Ruse);

6. deduceri fiscale la reportarea pierderilor din participarea la un parteneriat de investiții în perioade viitoare (articolul 220.2 din Codul fiscal al Federației Ruse).

Ca regulă generală, deducerile fiscale pentru impozitul pe venitul persoanelor fizice sunt asigurate la sfârșitul perioadei fiscale (an calendaristic) de către inspectoratul fiscal de la locul de reședință (locul de ședere) al unei persoane fizice atunci când aceasta depune o declarație de impozit pe venitul personal. impozit cu setul necesar de documente anexate.

Listele documentelor necesare și suficiente pentru obținerea anumitor tipuri de deduceri fiscale sunt prezentate la paginile 17-19 ale broșurii. Atunci când depuneți la organul fiscal copii ale documentelor care confirmă dreptul la deducere, se recomandă să aveți originalele la dumneavoastră pentru verificarea de către un inspector fiscal.

SFAT

Toate informațiile necesare despre procedura de obținere a deducerilor fiscale sunt publicate pe site-ul web al Serviciului Fiscal Federal al Rusiei www.nalog.ru în secțiunea „Pentru persoane fizice”

- Impozit pe venitul persoanelor fizice, deduceri fiscale

- Deduceri

PROCEDURA DE COMPLETAREA O DECLARAȚIE DE FISC

Declarația de impozit pentru impozitul pe venitul personal este un document elaborat și aprobat în forma prescrisă, cu ajutorul căruia, în Federația Rusă, persoanele fizice raportează veniturile pe care le primesc, sursele plății lor, calculează suma impozitului care trebuie plătit sau rambursate și își declară dreptul la deduceri fiscale.

LEGE SI ORDINE

Formularul declarației de impozit pentru impozitul pe venitul persoanelor fizice (3-NDFL) pentru anul 2012, procedura de completare și formatul de prezentare au fost aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 nr. ММВ-7- 3/760@.

La completarea unei declarații fiscale sunt prezentate următoarele cerințe:

- declarația se completează manual sau se imprimă pe o imprimantă cu cerneală albastră sau neagră;

- nu este permisă imprimarea față-verso pe hârtie;

- nu sunt permise corecții;

- nu sunt permise deformarea codurilor de bare la tiparirea declaratiei si pierderea informatiilor de pe foi atunci cand sunt capsate;

- fiecărui indicator îi corespunde un câmp format dintr-un anumit număr de celule;

- toți indicatorii de cost sunt indicați în declarație în ruble și copeici, cu excepția sumelor de venit din surse din afara teritoriului Federației Ruse, înainte de conversia lor în ruble rusești;

- Sumele impozitului pe venitul personal sunt calculate și indicate în ruble întregi (valorile mai mici de 50 de copeici sunt aruncate, valorile de 50 de copeici sau mai mult sunt rotunjite la cea mai apropiată rublă completă).

- câmpurile text și numerice ale formularului se completează de la stânga la dreapta, începând din celula din stânga, sau din marginea stângă a câmpului rezervat înregistrării valorii indicatorului;

- la completarea indicatorului „Cod conform OKATO (OKTMO)”, celulele libere din dreapta valorii codului dacă codul OKATO (OKTMO) are mai puțin de unsprezece caractere sunt umplute cu zerouri;

- în partea de sus a fiecărei pagini de completat se află numărul de identificare a contribuabilului (TIN), precum și numele de familie și inițialele acestuia cu majuscule;

- în partea de jos a fiecărei pagini de completat, cu excepția paginii de titlu, în câmpul „Confirm exactitatea și exhaustivitatea informațiilor indicate pe această pagină”, semnătura contribuabilului sau reprezentantului acestuia și data semnătura sunt aplicate.

La completarea unei declarații, toate valorile indicatorilor sunt preluate din certificate de venit și sume reținute ale impozitelor emise de agenții fiscali, decontare, plată și alte documente aflate la dispoziția contribuabilului, precum și din calculele efectuate pe baza acestor documente. .

LEGE SI ORDINE

Contribuabilii au dreptul de a nu indica în declarația de impozit venituri care nu sunt supuse impozitării (scutite de impozitare) în conformitate cu art. 217 din Codul fiscal, precum și veniturile la primirea cărora impozitul este reținut integral de către agenții fiscali, dacă acest lucru nu împiedică contribuabilul să beneficieze de deducerile fiscale prevăzute la art. 218 - 221 Cod Fiscal.

Dacă în declarația fiscală depusă se descoperă că informațiile nu sunt reflectate sau sunt reflectate incomplet, precum și erori care conduc la o subestimare a sumei impozitului de plătit, contribuabilul trebuie să facă modificările corespunzătoare și să depună o declarație fiscală actualizată autorității fiscale. .

LEGE SI ORDINE

Contribuabilul este eliberat de răspundere la depunerea unei declarații fiscale actualizate la organul fiscal după expirarea termenului de depunere a declarației fiscale și a termenului de plată a impozitului în cazurile prevăzute la art. 81 Cod Fiscal.

Formularul de declarație conține următoarele foi:

- Pagina titlu;

- Secțiunile 1, 2, 3, 4, 5, 6;

- Foile A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Când completați pagina de titlu a declarației, indicați:

Numărul de identificare a contribuabilului (TIN).

SFAT

Puteți afla TIN-ul dvs. pe site-ul Serviciului Federal de Taxe al Rusiei www.nalog.ru, pe pagina de serviciu „Aflați TIN-ul”.

Număr de corectare (la depunerea unei declarații fiscale inițiale se indică valoarea egală cu „0”, la actualizarea unei declarații, valoarea este indicată conform numărului de ordine al declarației de actualizare pentru perioada de raportare corespunzătoare). Perioada fiscală de raportare este anul calendaristic pentru care se depune declarația. Codul autorității fiscale - codul biroului fiscal de la locul de reședință al contribuabilului (locul de ședere). Codul categoriei de contribuabil:

- „720” - o persoană fizică înregistrată ca antreprenor individual;

- „730” - un notar care exercită practică privată și alte persoane care exercită practică privată în conformitate cu procedura stabilită de legislația în vigoare;

- „740” - un avocat care a înființat un cabinet de avocatură;

- „760” - o altă persoană fizică care declară venituri în conformitate cu art. 228 din Codul fiscal, precum și în scopul obținerii deducerilor fiscale în conformitate cu art. 218-221 din Codul fiscal sau în alt scop;

- „770” este o persoană fizică înregistrată ca antreprenor individual și este șeful unei întreprinderi țărănești (ferme).

Contribuabilul poate determina codul inspectoratului fiscal și al OKATO (OKTMO) la adresa locului său de reședință (locul de ședere) folosind serviciul de internet „Adresa și detaliile de plată ale inspecției dumneavoastră”, aflat pe site-ul web al Impozitului Federal. Serviciul Rusiei www.nalog.ru în secțiunea „Servicii electronice”.

Informații generale despre contribuabil prin completarea următoarelor câmpuri:

- nume de familie, prenume și patronimic;

- numărul de telefon de contact care indică codul de telefon;

- data și locul nașterii, cetățenia;

- informatii despre actul de identitate;

- statutul de contribuabil (rezident fiscal/nerezident al Federației Ruse);

- adresa de reședință (locul de ședere).

Secțiunile 1, 2, 3, 4, 5, 6 se completează pe foi separate și servesc la calcularea bazei de impozitare și a sumelor de impozit pe veniturile impozitate la diferite cote, precum și a sumelor de impozit supuse plății/adăugării la buget sau rambursării. din buget:

În Secțiunea 1 privind venitul impozitat cu o cotă de 13%.

În secțiunea 2 privind venitul impozitat cu o cotă de 30%.

În secțiunea 3 privind venitul impozitat cu o cotă de 35%.

În secțiunea 4 privind venitul impozitat cu o cotă de 9%.

În secțiunea 5 privind venitul impozitat cu o cotă de 15%.

Secțiunea 6 se completează după completarea secțiunilor 1, 2, 3, 4 și 5 din formularul de declarație.

NOTĂ

Pagina de titlu și secțiunea 6 din formularul de declarație trebuie să fie completate de către toți contribuabilii care depun declarația. Secțiunile 1 – 5 sunt completate după cum este necesar.

Fișele A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I sunt folosite pentru a calcula baza de impozitare și sumele de impozit la completarea secțiunilor 1, 2, 3, 4 și 5 din formularul de declarație și se completează de necesitate:

Fișa A se completează pentru veniturile impozabile primite din surse din Federația Rusă, cu excepția veniturilor din activități comerciale, advocacy și practică privată. Fișa B se completează pentru veniturile impozabile primite din surse din afara Federației Ruse, cu excepția veniturilor din activități comerciale, advocacy și practică privată. Fișa B este completată pentru toate veniturile primite din activități de afaceri, advocacy și practică privată.

Fișa D1 este utilizată pentru a calcula și reflecta sumele de venit care nu sunt supuse impozitării în conformitate cu a. 7 clauza 8 și clauzele 28, 33 și 43 art. 217 din Codul fiscal (cu excepția veniturilor sub forma valorii câștigurilor și a premiilor primite la concursuri, jocuri și alte evenimente în scopul publicității bunurilor (lucrări și servicii). Fișa D2 este utilizată pentru calcularea și reflectarea sume de venit care nu sunt supuse impozitării în conformitate cu paragraful 28, articolul 217 din Codul fiscal sub forma valorii câștigurilor și premiilor primite în competiții, jocuri și alte evenimente în scopul publicității bunurilor (lucrări și servicii) . clauza 1 clauza 1 al articolului 212 din Codul fiscal.

Fișa D este utilizată pentru calcularea deducerilor fiscale profesionale pentru redevențele stabilite prin clauza 3 a art. 221 din Codul fiscal, în temeiul contractelor civile stabilite de alin.2 al art. 221 din Codul fiscal, precum și deducerile fiscale pentru veniturile din vânzarea unei acțiuni din capitalul autorizat al unei organizații, la cesiunea drepturilor de creanță în baza unui acord de participare la capitaluri proprii

constructie, instalata de a. 2 pp. 1 clauza 1 art. 220 Cod Fiscal.

Foaia E este folosită pentru a calcula impozitele pe proprietate

deduceri pentru veniturile din vânzarea bunurilor, din sechestru

proprietate pentru nevoi de stat sau municipale,

paragrafele stabilite. 1 și 11 alin.1 art. 220 Cod Fiscal.

Foaia G1 este utilizată pentru a calcula impozitul standard

deducerile stabilite de art. 218 Cod Fiscal.

Fișa G2 este utilizată pentru a calcula impozitul social

deducerile stabilite de art. 219 Cod Fiscal.

Fișa G3 este utilizată pentru a calcula impozitul social

deducerile stabilite prin alineate. 4 alin.1 art. 219 Cod Fiscal.

Fișa 3 este utilizată pentru calcularea bazei de impozitare

privind tranzacţiile cu valori mobiliare şi financiare

instrumente derivate.

Foaia I este folosită pentru a calcula impozitele pe proprietate

deducerile pentru dobândirea proprietății stabilite

pp. 2 p. 1 art. 220 Cod Fiscal.

NOTĂ

Toate informațiile necesare cu privire la procedura de completare a formularului de declarație fiscală pentru impozitul pe venitul personal în formularul 3-NDFL sunt postate pe site-ul web al Serviciului Fiscal Federal al Rusiei www.nalog.ru în secțiunea „Documente”.

Există mai multe opțiuni pentru completarea declarației:

- în formă de hârtie folosind un formular de declarație completat manual;

- în formă electronică folosind un formular electronic;

- folosind programul Declarație 20__.

La completarea manuală a declarației, câmpurile formularului sunt completate cu caractere tipărite cu majuscule și, în absența oricărui indicator, se introduce o liniuță în celulele câmpului corespunzător. La pregătirea unei declarații în formă electronică, valorile indicatorilor numerici sunt aliniate la spațiul din dreapta (ultimul) la imprimarea pe o imprimantă, este permis să nu existe încadrare de celule sau liniuțe pentru celulele necompletate. Semnele sunt tipărite cu font Courier New cu o înălțime de 16-18 puncte.

LEGE SI ORDINE

În conformitate cu paragraful 3 al art. 80 din Codul fiscal, organul fiscal pune la dispoziție formulare de declarație fiscală (inclusiv în format electronic) în mod gratuit.

Cea mai convenabilă și simplă modalitate de a completa o declarație este utilizarea programului „Declarație 20__”, conceput pentru a completa automat o declarație de impozit pe venitul personal pentru anul corespunzător. Pentru a utiliza programul „Declarația 20__”, contribuabilul trebuie să introducă doar datele inițiale, pe baza cărora programul nu va genera numai automat foi de declarație pentru toate veniturile impozabile primite din surse din Federația Rusă și primite din surse din afara Federației Ruse. Federația Rusă, dar va calcula și sumele taxelor pentru plata sau returnarea de la buget.

TERMEN LIMITĂ DE DECLARARE A IMPOZITĂRII

Declarația privind impozitul pe venitul persoanelor fizice se depune la organul fiscal (inspectoratul Serviciului Fiscal Federal al Rusiei) de la locul de reședință (locul de ședere) al persoanei fizice până la data de 30 aprilie a anului următor anului în care venitul corespunzător a fost primit. Dacă 30 aprilie cade într-un weekend sau sărbătoare nelucrătoare, atunci declarația trebuie depusă cel târziu în următoarea zi lucrătoare.

LEGE SI ORDINE

În conformitate cu art. 11 din Codul fiscal, locul de reședință al unei persoane fizice este adresa la care persoana este înregistrată în modul stabilit de legislația Federației Ruse.

Federaţie. Dacă o persoană nu are un loc de reședință pe teritoriul Federației Ruse, acesta poate fi determinat la cererea acestei persoane la locul de reședință.

Suma impozitului calculată pe baza declarației fiscale se plătește la locul de reședință (locul de ședere) al contribuabilului până la data de 15 iulie a anului următor anului calendaristic expirat.

LEGE SI ORDINE

Pentru depunerea tardivă a declarației art. 119 din Codul fiscal prevede o amendă de 5% din cuantumul impozitului de plătit/taxă pe baza acestei declarații pentru fiecare lună de întârziere în depunerea declarației, dar nu mai mult de 30% din suma specificată și nu mai puțin de 1.000 de ruble.

În cazul încetării activității de către întreprinzătorii individuali, notarii, avocații și alte persoane care desfășoară practică privată, trebuie depusă o declarație de venit efectiv încasat în perioada fiscală curentă în termen de cinci zile de la data încetării acestor activități.

Dacă, în cursul unui an calendaristic, o persoană străină își încetează activitățile, venitul din care este supus impozitării și părăsește teritoriul Federației Ruse, o declarație de venit efectiv primit în timpul șederii sale în perioada fiscală curentă pe teritoriul Federației Ruse. Federația Rusă trebuie să fie depusă cu cel puțin o lună înainte de plecarea sa. Totodată, plata impozitului acumulat suplimentar pe declarații se face de către persoanele care și-au încetat activitatea în cel mult 15 zile calendaristice de la data depunerii unei astfel de declarații. Depunerea unei declarații la organul fiscal numai în scopul obținerii deducerilor fiscale, termenul limită de depunere a declarației - 30 aprilie - nu se aplică. Acestea. Un contribuabil poate depune o declarație la organul fiscal pentru a primi o deducere fiscală în orice moment al anului.

LEGE SI ORDINE

Declarația fiscală și documentele însoțitoare care confirmă corectitudinea calculelor și valabilitatea deducerii solicitate se verifică în termen de 3 luni de la data depunerii lor la organul fiscal (clauza 2 din art. 88 din Codul fiscal).

În cazul în care declarația de impozit depusă calculează suma impozitului de rambursat de la buget, împreună cu declarația de impozit, puteți depune o cerere de rambursare a impozitului pe venitul persoanelor fizice în legătură cu acordarea unei deduceri fiscale.

LEGE SI ORDINE

Suma impozitului plătit în plus este supusă rambursării la cererea contribuabilului în termen de o lună de la data la care organul fiscal primește o astfel de cerere, dar nu mai devreme de încheierea controlului fiscal de birou (clauza 6 din articolul 78 din Codul fiscal) .

MODALITATE DE DEPUNEREA O DECLARAȚIE LA AUTORITATEA FISCĂ

Declarația poate fi depusă de către contribuabil la organul fiscal:

1. personal sau de către reprezentantul acestuia;

2. prin poștă cu o listă a conținutului;

3. electronic prin internet.

LEGE SI ORDINE

Procedura de depunere a unei declarații de către un contribuabil la organul fiscal este stabilită de art. 80 Cod Fiscal

La depunerea unei declarații de către un reprezentant al contribuabilului, autoritatea acestuia trebuie să fie documentată.

LEGE SI ORDINE

În conformitate cu clauza 1.15 din Procedura de completare a formularului de declarație fiscală, în cazul în care declarația este semnată de un reprezentant legal sau autorizat al contribuabilului, o copie a documentului care confirmă împuternicirea reprezentantului de a o semna trebuie atașată la declaratie depusa.

Reprezentanții legali ai unei persoane sunt persoanele care acționează ca reprezentant legal al acesteia în conformitate cu normele dreptului civil și al familiei (părinți, părinți adoptivi, tutori, curatori). Un reprezentant autorizat al unei persoane poate fi o altă entitate juridică sau persoană fizică, ale cărei împuterniciri trebuie confirmate printr-o procură notarială sau o procură echivalentă cu cea în conformitate cu legislația civilă a Federației Ruse.

SFAT

La depunerea unei declarații personal sau prin reprezentantul dumneavoastră, se recomandă depunerea unei copii a acesteia pentru ca inspectorul fiscal să o marcheze indicând data acceptării declarației.

La trimiterea unei declarații fiscale prin poștă, ziua depunerii acesteia este considerată a fi data indicată pe ștampila poștală de trimitere a trimiterii poștale cu descrierea atașării.

Atunci când depune o declarație electronic, contribuabilul trebuie să aibă un certificat de cheie de semnătură (SKC) și o cheie de semnătură digitală electronică (ES) corespunzătoare.

SFAT

Un certificat de cheie de semnătură (SKC) și cheia de semnătură electronică corespunzătoare (ES) pot fi obținute de la orice centru de certificare acreditat în rețeaua de centre de certificare de încredere ale Serviciului Fiscal Federal al Rusiei

În același timp, există o listă exhaustivă de motive, în prezența cărora organul fiscal nu acceptă declarația depusă:

1. persoana care depune declaratia nu are acte de identitate, sau refuza sa le prezinte;

2. absența semnăturii contribuabilului în declarație;

3. depunerea unei declarații la o autoritate fiscală a cărei competență nu include acceptarea acesteia (de exemplu, depunerea unei declarații la un birou fiscal altul decât locul în care este înregistrat contribuabilul);

4. depunerea unei declarații care nu este în forma prescrisă;

5. absența prenumelui, numelui și patronimului unei persoane fizice în câmpurile relevante ale declarației.

Formularul 3-NDFL este o declarație fiscală care trebuie depusă la Serviciul Fiscal Federal de către toți cetățenii care au primit venituri în mod independent în 2018 (proprietăți vândute, cadouri mari, locuințe închiriate). Vă rugăm să rețineți: un formular nou trebuie utilizat pentru 2019. Cum se completează declarația 3-NDFL pentru 2018 și cum diferă acest raport pentru persoanele fizice obișnuite de declarația depusă de antreprenori individuali, avocați și notari - răspunsuri în materialul de pe site.

Impozitul pe venitul personal trebuie plătit statului de către toți cetățenii care primesc venituri în Rusia. De obicei, organizațiile de agenți fiscali sunt implicate în reținerea impozitului la sursă și transferarea acestuia la buget. Aceștia sunt angajatorii contribuabililor sau acele organizații care le-au plătit venituri. Acești agenți fiscali raportează Serviciului Fiscal Federal cu privire la sumele plătite și la impozitul reținut de la acestea. Cu toate acestea, dacă un cetățean a primit venituri în mod independent și nu are un agent fiscal pentru nicio tranzacție și, de asemenea, dacă este un antreprenor individual în sistemul general de impozitare, el este obligat să raporteze și să plătească el însuși impozitul. Din articol veți învăța cum să completați 3-NDFL, când să îl trimiteți și veți putea descărca un exemplu de formular.

Ce este Formularul 3-NDFL

Declarația 3-NDFL a fost aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 3 octombrie 2018 nr. ММВ-7-11/569@. Modificările sunt legate de modificările pe scară largă aduse capitolului 23 din Codul fiscal al Federației Ruse privind deducerile și impozitarea bunurilor imobiliare ale persoanelor fizice. Contribuabilii trebuie să se raporteze pentru anul 2018 pe un formular nou, așa că este important să vă familiarizați cu caracteristicile completării acestuia.

Declarația actuală a scăzut în volum față de formularul folosit înainte de 2019: acum este un formular format din 13 pagini, inclusiv o pagină de titlu tradițională și două secțiuni principale. În acest caz, prima secțiune are o singură pagină, iar toți respondenții trebuie să o completeze, iar a doua secțiune, împreună cu cererile (al căror număr este 8), durează 9 pagini, dar se completează numai dacă există informatii care ar trebui sa fie indicate in acestea, in functie de statutul de contribuabil.

Declarația privind impozitul pe venitul personal este un formular de raportare anuală, dar are ca scop nu numai să informeze Serviciul Federal de Impozite cu privire la veniturile primite în scopul plății impozitului pe acestea, ci și pentru eventuala primire de deduceri fiscale.

Cine ar trebui să depună acest raport?

Completarea declarației 3-NDFL este obligatorie atunci când se încasează venituri pentru care este necesar să se calculeze și să plătească impozitul pe venitul personal, precum și pentru a primi rambursarea unei părți din impozitul plătit anterior la buget. În conformitate cu cerințele Codului Fiscal al Federației Ruse, declarația privind impozitul pe venitul personal la sfârșitul anului trebuie depusă de:

- întreprinzători individuali (IP) privind sistemul general de impozitare;

- avocații și notarii care au înființat cabinete private;

- șefi de ferme (țărani);

- rezidenți fiscali ai Federației Ruse care au primit venituri în alte țări în anul de raportare (acestea sunt persoane care au locuit efectiv în Rusia cel puțin 183 de zile pe an, dar au primit fonduri din surse străine în afara granițelor sale);

- cetățenii care au primit venituri din închirierea proprietății sau din executarea contractelor GPC (cu condiția ca clientul să nu fi îndeplinit obligația de agent fiscal). În plus, la vânzarea proprietății se depune o declarație de impozit pentru impozitul pe venitul personal (formular 3-NDFL). Deși este obligatorie declararea încasării veniturilor în acest caz, impozitul va trebui achitat cu condiția ca contribuabilul să-l dețină mai puțin de perioada minimă stabilită de trei ani. În ceea ce privește bunurile imobiliare, va trebui să plătiți impozit pe venit atunci când vindeți un apartament (casă):

- deținut mai puțin de 5 ani, dacă a fost achiziționat după 01.01.2016;

- detinut mai putin de 3 ani, daca imobilul a fost achizitionat inainte de 01.01.2016 sau primit prin mostenire, cadou, in baza unui contract de intretinere pe viata cu o persoana aflata in intretinere, ca urmare a privatizarii.

Cetăţenii care câştigă la loterie sau pariurile sportive trebuie să plătească şi impozit pe suma câştigurilor lor, însă, în raport cu aceştia, agenţii fiscali sunt organizatorii acestor promoţii şi tombole, care le-au plătit suma câştigurilor. Cu toate acestea, dacă cadoul a fost primit în natură, câștigătorul trebuie să plătească el însuși impozitul pe acesta. În acest caz, va trebui, de asemenea, să completeze și să trimită un raport.

Termenul și metodele de depunere a raportului

Termenul general limită de depunere a raportului este 30 aprilie a anului următor celui de raportare. Există trei modalități de a trimite un raport la serviciul fiscal de la locul de înregistrare al contribuabilului:

- trimiteți un raport direct la inspecția Serviciului Federal de Taxe, personal sau printr-un reprezentant;

- trimiteți formularul pe hârtie prin poștă;

- Trimiteți raportul dvs. online pe site-ul web al serviciului fiscal sau folosind servicii speciale.

Termenul limită se aplică numai întreprinzătorilor individuali, avocaților, șefilor fermelor țărănești, notarilor și cetățenilor care declară venituri. Pentru a beneficia de deducere fiscală, declarația poate fi depusă în orice moment convenabil.

Caracteristicile declarației

La completarea formularului de raport, nu trebuie să faceți greșeli sau corectări în plus, puteți utiliza doar cerneală neagră sau albastră dacă formularul este completat manual. În acest caz, trebuie să acordați o atenție deosebită diferitelor cerințe pentru completarea manuală și automată a formularului:

- La completarea manuală a formularului, toate câmpurile text și numerice (nume complet, număr de identificare fiscală, sume etc.) trebuie scrise de la stânga la dreapta, începând din celula din stânga, cu caractere mari, tipărite conform modelului care poate poate fi găsit pe site-ul web al Serviciului Federal de Taxe. Literele trebuie să fie egale și cât mai asemănătoare cu eșantionul. Dacă după completarea liniei au rămas celule goale, liniuțele trebuie plasate în ele până la capătul câmpului. Dacă orice câmp este lăsat necompletat, toate celulele sale trebuie să aibă și liniuțe.

- Completarea declarației 3-NDFL pe un computer necesită alinierea tuturor valorilor numerice la dreapta. Este recomandat să utilizați doar fontul Courier New cu o dimensiune stabilită între 16 și 18.

Dacă o pagină a unei secțiuni sau a unei foi de formular nu este suficientă pentru a reflecta pe deplin toate informațiile, trebuie să utilizați numărul necesar de pagini suplimentare din aceeași secțiune.

Atât în versiunea scrisă de mână, cât și în versiunea tipărită a raportului, toate sumele trebuie indicate în copeici. Excepția este suma taxei în sine, care trebuie rotunjită la ruble întregi conform regulii aritmetice obișnuite - dacă suma este mai mică de 50 de copeici, atunci acestea sunt aruncate, începând de la 50 de copeici și mai sus, sunt rotunjite la rubla plină. Veniturile sau cheltuielile care sunt calculate în valută străină conform documentelor trebuie convertite în ruble pentru a fi incluse în raport la cursul de schimb al Băncii Centrale a Federației Ruse la data primirii lor efective. Informațiile furnizate în declarație trebuie confirmate prin documente ale căror copii sunt atașate declarației. Pentru a enumera documentele atașate la 3-NDFL, puteți crea un registru în orice ordine.

Toate paginile formularului trebuie numerotate în ordine, completând câmpul „Pagină”, începând cu 001 (pagina de titlu). Pe pagina de titlu trebuie indicat numărul de pagini, precum și numărul de documente suplimentare.

Alte aplicații oferă:

- coduri de venit din surse din Federația Rusă și situate în afara țării;

- coduri de nume obiect (de exemplu, apartament sau teren);

- codurile tipului de contribuabil care solicită o deducere fiscală;

- coduri de tip tranzacție.

Exemplu de completare a 3-NDFL pentru antreprenori individuali

Pagina titlu

În secțiunea „TIN” de pe pagina de titlu și pe toate celelalte pagini, trebuie să indicați numărul corect de identificare al contribuabilului - intimatul. Dacă raportul este depus pentru prima dată, atunci în coloana „Numărul corecției” trebuie să indicați 000, iar dacă un document care a fost deja corectat este transmis din nou, atunci în această coloană trebuie introdus numărul de serie al corecției. În coloana „Perioada fiscală (cod)”, trebuie să indicați codul perioadei de raportare pentru raportarea anuală, acesta este codul 34. Dacă declarația nu este depusă timp de un an, atunci trebuie să indicați următoarele valori:

- primul trimestru - 21;

- semestrial - 31;

- nouă luni - 33.

Câmpul „Perioada fiscală de raportare” este destinat să indice anul pentru care se declară venitul. În plus, trebuie să completați corect coloana „Demis la organul fiscal (cod)”, în care trebuie să introduceți numărul din patru cifre al autorității fiscale la care este înregistrat contribuabilul. În acest cod, primele două cifre sunt numărul regiunii, iar ultimele sunt codul de inspecție direct al Serviciului Fiscal Federal.

Un domeniu important căruia trebuie să-l acordați atenție atunci când pregătiți pagina de titlu este codul categoriei de contribuabil din declarația 3-NDFL. Toate valorile utilizate sunt date în Anexa nr. 1 la procedura de completare a raportului. Aici sunt câțiva dintre ei:

- IP - 720;

- notar - 730;

- avocat - 740;

- persoane fizice fără statut de antreprenor individual - 760;

- fermier - 770.

Despre el însuși, contribuabilul trebuie să furnizeze numele de familie, prenumele, patronimul, data nașterii (complet), locul nașterii (așa cum este scris în pașaport) și datele din pașaportul însuși. Nu mai trebuie să furnizați adresa de reședință permanentă.

Actele de identitate au propriul sistem de codificare, care este prezentat în Anexa nr. 2 la procedura de completare a formularului de raportare:

- pașaportul unui cetățean al Federației Ruse - 21;

- certificat de nastere - 03;

- ID militar - 07;

- certificat provizoriu eliberat în locul legitimației militare - 08;

- pașaportul unui cetățean străin - 10;

- certificat de examinare a unei cereri de recunoaștere a unei persoane ca refugiat pe teritoriul Federației Ruse pe fond - 11;

- permis de ședere în Federația Rusă - 12;

- certificat de refugiat - 13;

- cartea de identitate temporară a unui cetățean al Federației Ruse - 14;

- permis de ședere temporară în Federația Rusă - 15;

- certificat de azil temporar în Federația Rusă - 18;

- certificat de naștere eliberat de un organism autorizat al unui stat străin - 23;

- Cartea de identitate a unui personal militar rus, actul de identitate militar al unui ofițer de rezervă - 24;

- alte documente - 91.

Câmpul „Statutul de contribuabil” este destinat să indice reședința numărul 1 înseamnă că contribuabilul este rezident al Federației Ruse, iar numărul 2 înseamnă un nerezident al Federației Ruse. De asemenea, pe pagina de titlu trebuie să indicați numărul total de foi din raport, să semnați și data la care a fost completat.

În cazul în care raportul este transmis prin intermediul unui reprezentant, atunci trebuie indicate datele complete ale acestuia. În plus, o astfel de persoană trebuie să atașeze la declarația 3-NDFL o copie a unui document care îi confirmă autoritatea.

Completați foile rămase de 3-NDFL

Dintre filele rămase, contribuabilul trebuie să completeze cele care conțin informații. Este obligatoriu doar pentru toată lumea să completeze Secțiunea 1 „Informații privind sumele taxei supuse plății (adăugării) la buget/rambursării din buget”. Acesta trebuie să conțină datele relevante cu privire la valoarea impozitului pe venitul personal sau a deducerii.

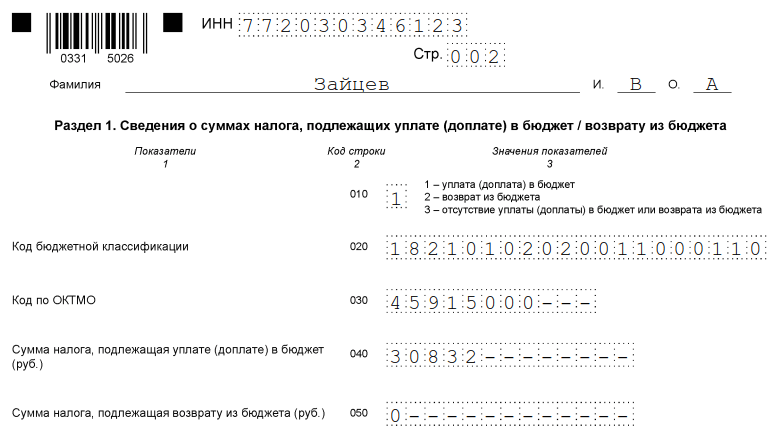

Când completați această secțiune, trebuie să acordați atenție indicarii BCC-ului corect pentru plata impozitului și tipului acestuia. Nu s-a schimbat în 2019. În plus, vă rugăm să rețineți că trebuie să vă indicați numele de familie și inițialele pe fiecare pagină completată, precum și numărul de serie al acesteia.

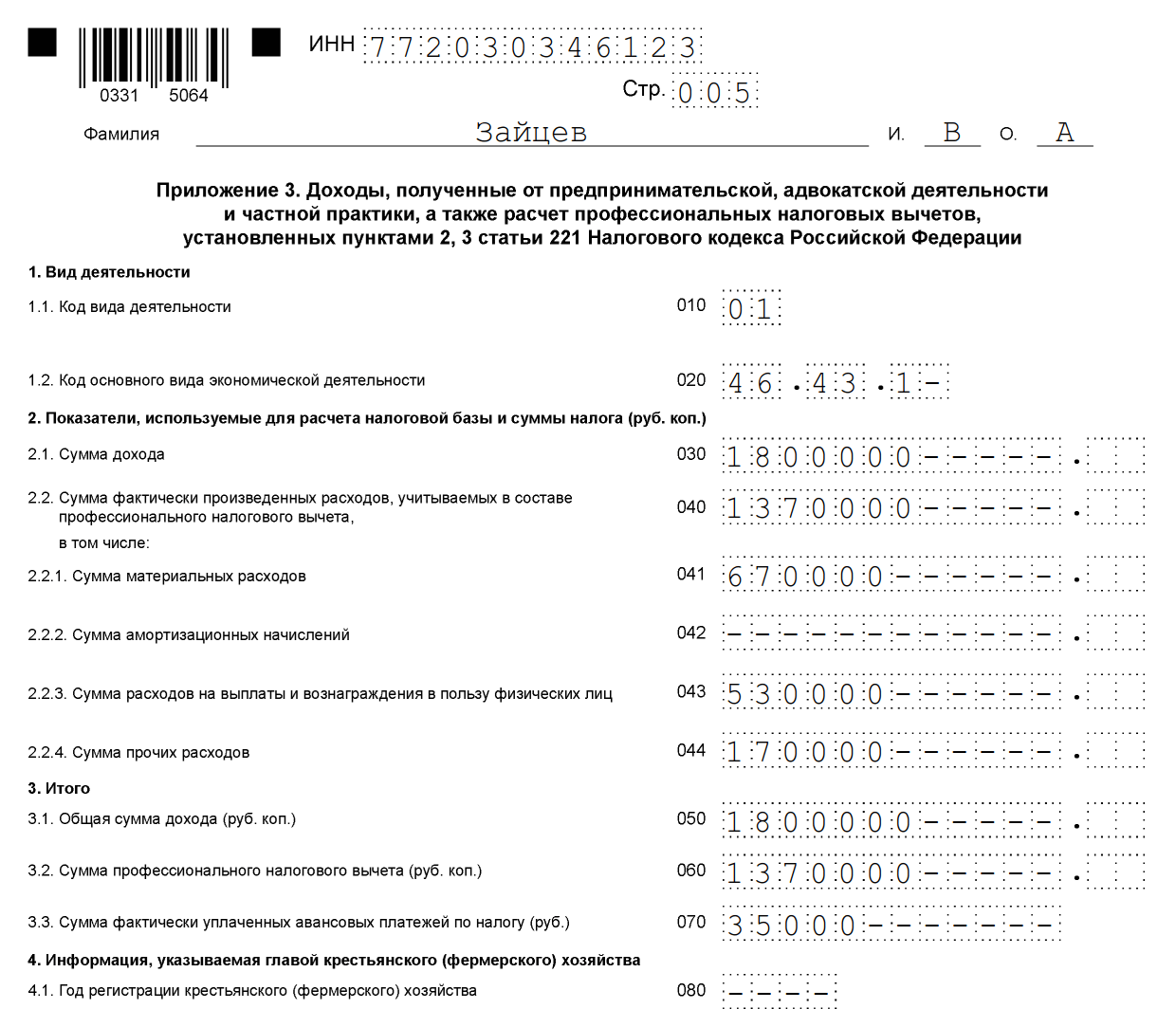

Ca exemplu de completare a 3-NDFL, puteți oferi datele unui antreprenor individual privind sistemul general de impozitare. În 2018, acest antreprenor individual a primit venituri din activități comerciale în valoare de 1.800.000 de ruble. În plus, are dreptul de a aplica o deducere fiscală profesională în valoare de 1.370.000 de ruble. Acesta a inclus:

- costuri materiale - 670.000 de ruble;

- plăți în baza contractelor de muncă - 530.000 de ruble;

- alte cheltuieli - 170.000 de ruble.

Pentru 2018, antreprenorul individual a transferat 35.000 de ruble la buget. plăți în avans pentru impozitul pe venitul personal. Un antreprenor este un participant la un parteneriat de investiții bazat pe un acord. Și a primit venituri din vânzarea titlurilor de valoare aflate în proprietatea sa de mai puțin de trei ani.

Întreprinzătorul individual trebuie să completeze pagina de titlu a declarației și secțiunea 1. În plus, completează secțiunea. 2, Anexele 1, 3 și 8.

Sectiunea 2

Anexa 1 „Venituri din surse din Federația Rusă”

Anexa 3 „Venituri primite din afaceri, advocacy și practică privată”

Anexa 8

Exemplu de completare a declarației 3-NDFL 2019 pentru persoane fizice

Să vedem cum să completați corect declarația 3-NDFL pentru o persoană care nu este înregistrată ca antreprenor individual. Indiferent de venitul pe care îl declară un cetățean și dacă intenționează să solicite o deducere fiscală, acesta va trebui să completeze pagina de titlu, secțiunile 1 și 2 din formular. Informațiile sunt înregistrate în anexele declarației dacă este necesar.

Completați aplicațiile:

- 1 și 7 - atunci când solicitați o deducere fiscală la achiziționarea unui imobil sau o deducere în legătură cu plata unei ipoteci;

- 1 și 6, precum și calculul la Anexa 1 - la declararea veniturilor din vânzarea imobilelor și a altor bunuri;

- 1 - la închirierea unui imobil;

- 1 și 5 - la cererea de deducere fiscală pentru tratament, educație;

- 1 și 5, precum și calculul la Anexa 5 - pentru obținerea unei deduceri pentru costurile din contractele de asigurare (viață, pensii).

De exemplu, să ne uităm la o situație în care cetățeanul Vitaly Andreevich Volkov a vândut o casă pentru 2,4 milioane de ruble, pe care a deținut-o pentru mai puțin de 5 ani (cumpărată după 01/01/2016). El trebuie să plătească impozit la o cotă de 13%, dar pentru a reduce baza de impozitare, el emite imediat o deducere fiscală în valoare de 1 milion de ruble. El introduce datele în pagina de titlu, secțiunile 1 și 2, anexele 1 și 6, precum și în calculul pentru anexa 1.

Se recomandă completarea declarației în mod specific din calcul și anexele 1 și 6, apoi completați pagina de titlu și secțiuni și indicați numerele paginilor. Acest lucru este deosebit de important dacă notați toate datele manual, deoarece nu puteți corecta nimic din declarația finală.

Completăm calculul pentru Anexa 1 (linie cu rând):

- introduceți TIN-ul, prenumele și inițialele;

- Lăsați numărul paginii pentru moment;

- 010 - coloana pentru indicarea numarului cadastral al imobilului. Cuprinse în actele de proprietate, puteți afla gratuit în baza de date Rosreestr;

- 020 - se înscrie valoarea cadastrală a proprietății la data de 1 ianuarie a anului în care imobilul a fost achiziționat. Dacă proprietatea nu a fost evaluată la data specificată, se adaugă o liniuță;

- 030 - venituri primite din vanzare in baza contractului;

- 040 - dacă sunt disponibile date despre valoarea cadastrală, aceasta se înmulțește cu un factor de 0,7. Dacă câmpul 020 este gol, atunci 040 este lăsat gol;

- 050 - rând pentru a indica valoarea impozabilă. Selectați valoarea mai mare din câmpurile 030 și 040.

Să trecem la Anexa 6, care indică toate deducerile fiscale pe care se bazează contribuabilul. Dacă un cetățean deține documente care confirmă cheltuielile pentru proprietatea vândută, atunci completează câmpul 020. Dacă nu, rândul 010. Dacă contribuabilul nu solicită alte deduceri, atunci valoarea indicată în coloanele 020 sau 010 este transferată în câmpul 160. .

Anexa 1 începe cu TIN, prenume și inițialele contribuabilului. In continuare intram:

- 010 - cota de impozitare. Pentru rezidenți - 13%, pentru nerezidenți - 30%;

- 020 - codurile pentru tipul de venit sunt enumerate in Anexa nr. 3 la procedura de completare a declaratiei. În cazul declarării veniturilor primite din vânzarea de bunuri imobiliare se poate folosi codul „01” sau „02”. „01” este indicat dacă suma veniturilor din contract (rubrica 030 din calculul la Anexa 1) este mai mare decât valoarea cadastrală înmulțită cu un factor de 0,7 (valoarea înscrisă în câmpul 040). Codul „02” se scrie dacă valoarea din coloana 040 este mai mare decât în coloana 030;

- câmpurile 030-060 sunt destinate să indice informații despre cumpărător. Dacă nu există date detaliate, este suficient să introduceți numele de familie, prenumele și patronimul noului proprietar;

- în coloana 070 trebuie să transferați valoarea care a fost înregistrată în rândul 050 al calculului în Anexa 1;

- câmpul 080 este lăsat necompletat deoarece cumpărătorul nu este agent fiscal și nu poate reține impozit.

Secțiunea 2 precizează venitul din care se va preleva impozitul, baza de impozitare și cuantumul impozitului pe venitul persoanelor fizice. Pentru a face asta scrie:

- 001 - 13 sau 30 la sută, în funcție de domiciliul contribuabilului (vezi câmpul 010 din Anexa 1);

- 002 - tipul venitului - 3;

- în coloanele 010 și 030 - valoarea câmpului 070 din Anexa 1;

- valoarea câmpului 160 din Anexa 6 se rescrie în rândul 040;

- valoarea 060 este calculată ca diferență între valorile 030 și 040. Dacă se obține un număr negativ, setați la 0.

- se calculează și valorile câmpurilor 070 și 150. Pentru a face acest lucru, cifra din linie este 060 × 13%;

- toate celelalte coloane rămân goale.

Ceea ce rămâne este Secțiunea 1 și pagina de titlu. Acestea sunt completate conform algoritmului descris în exemplul de declarație pentru antreprenorii individuali.

Sectiunea 1

Pagina titlu

După ce toate paginile sunt completate, acestea trebuie numărate și introduse pe pagina de titlu, precum și numerotate. În exemplul nostru, am ajuns cu o declarație de 6 pagini. În plus, trebuie să clarificați numărul de foi de documente atașate sau copiile acestora. Rămâne doar să semnați toate fișele de declarație completate (nu doar foaia de titlu) și să puneți data curentă.

Fiecare contribuabil trebuie să aleagă în mod independent ceea ce trebuie să completeze și să trimită raportul completat Serviciului Fiscal Federal.

Umplere online

Nu este dificil să completați online 3-NDFL pentru a face acest lucru, trebuie să aveți un cont personal înregistrat ca contribuabil individual. Autentificarea și parola pentru acest serviciu pot fi obținute de la Serviciul Fiscal Federal după specificarea tuturor datelor personale în timpul înregistrării.

Mulți operatori de servicii de contabilitate oferă utilizatorilor programe convenabile pentru completarea unui raport online pentru trimiterea ulterioară a acestuia prin Internet sau imprimarea pe hârtie. Această metodă este de preferat pentru acei contribuabili care sunt departe de contabilitate și nu au experiență în completarea rapoartelor. Cu toate acestea, nu sunt necesare cunoștințe speciale pentru a introduce corect datele în acest formular.

Sancțiuni pentru neplata taxei și erori în declarație

Pentru neplata impozitului pe venitul persoanelor fizice se prevede o amendă, care se va ridica la 5% din suma impozitului neachitat pentru fiecare lună de la data întârzierii, inclusiv cele incomplete. În absența unui raport, dacă acesta nu conține valoarea impozitului pe venitul personal de plătit, amenda va fi minimă - 1000 de ruble. Dacă există impozit de plătit, va trebui să plătiți o amendă de până la 30% din impozitul acumulat.

Conform legislației Federației Ruse, există o categorie separată de persoane care sunt obligate să furnizeze raportări în mod regulat. Declarația de venit a funcționarilor publici conține informații despre:

- veniturile pe care le primesc;

- bunurile aflate în posesia lor;

- cheltuielile efectuate de aceștia.

Această categorie include funcționarii publici ai țării, funcționarii care ocupă anumite funcții în structurile guvernamentale, angajații organismelor regionale responsabile cu managementul și altele asemenea. În acest material, ne uităm la documentul pe care trebuie să-l completeze și la datele pe care le introduc în el.

După cum reiese din titlul secțiunii, acest formular de declarație, numărul 460, este documentul pe care funcționarii publici trebuie să îl completeze în mod regulat. Vă rugăm să rețineți că există un set extins de reguli privind finalizarea acestuia care trebuie respectate.

Aprobarea fiecărei versiuni a acestui certificat, emisă pentru întreaga perioadă de raportare de către funcționarii publici, a fost efectuată în mod independent de către Președintele Federației Ruse.

În formularul depus sunt introduse informații privind starea de proprietate a fiecăruia dintre angajații raportori pentru întreaga perioadă de un an. Aceasta înseamnă o perioadă calendaristică, adică 12 luni, de la prima ianuarie a fiecărui an până la 31 decembrie.

Pe lângă veniturile proprii ale angajatului, certificatul numărul 460 implică o reflectare a veniturilor și proprietăților membrilor familiei acestuia, adică:

- soțul/soția;

- copii minori.

Materialele transmise sunt solicitate în mod regulat de autoritățile relevante de la conducerea agențiilor guvernamentale, motiv pentru care majoritatea angajaților agențiilor guvernamentale își amintesc de multă vreme exact cum este completată lucrarea în discuție.

Efectuarea procedurii de colectare a datelor solicitate este necesară pentru a preveni îmbogățirea neautorizată a funcționarilor. Temeiul legislativ al acesteia îl constituie articolele din legea care reglementează raporturile juridice în domeniul serviciului public:

- la numărul 13;

- la numarul 25.

Potrivit acestor părți ale legii, înainte ca o persoană să devină angajat al unei agenții guvernamentale, este obligată să raporteze serviciului fiscal că a primit o declarație de tipul respectiv.

Reguli de completare a declarației

După cum sa menționat mai sus, completarea declarației este însoțită de respectarea obligatorie a anumitor reguli de înregistrare. În primul rând, vorbim despre lizibilitatea textului introdus, precum și despre numere. Informațiile sunt introduse manual, dar utilizarea tehnologiei informatice nu este interzisă, datorită căreia este posibilă obținerea unei calități mai ridicate a completării și menținerea integrității înregistrărilor pentru o lungă perioadă de timp.

Există o listă de metode și elemente interzise de completare a informațiilor. Să le aruncăm o privire mai atentă.

- Completarea informațiilor cu un creion simplu sau colorat este strict interzisă.

- Corecțiile în formular nu sunt permise pe formular:

- erori sau pete acoperite cu lichid corector;

- litere șterse cu o racletă;

- tăierea cu un pix sau un creion;

- remediază erori și altele asemenea.

- Este interzisă introducerea în document a numelor digitale sau a altor fragmente de text, a căror recunoaștere nu este posibilă în viitor sau este dificilă pentru angajații care verifică formularul.

- Nu puteți trimite formularul pentru verificare și îl tipăriți pe hârtie care:

- nu corespunde formatului standard A4;

- diferă ca culoare de albul general acceptat;

- deteriorat;

- ponosit;

- umplut cu apă sau alte lichide.

Cine ar trebui să completeze documentul

Documentul se completează în legătură cu un angajat al agenției guvernamentale relevante, precum și cu membrii familiei acestuia, reprezentați de:

- soțul/soția;

- copiii care nu au împlinit vârsta de 18 ani din momentul nașterii.

Notă! Nu este permisă introducerea informațiilor despre mai mulți copii într-un singur formular, fiecare dintre ei trebuie să completeze propria hârtie.

Să dăm un exemplu. Statul Svetlana Ivanovna este funcționar în serviciul public. Este căsătorită de 20 de ani și în acest timp a născut doi copii:

- fiica Ekaterina;

- fiul Alexei.

La data de 31 decembrie a anului de raportare, fiica și fiul aveau 15, respectiv 14 ani, adică niciunul dintre ei nu a împlinit vârsta majoratului. Svetlana Ivanovna va raporta cu privire la veniturile venite de la familia sa, bunurile și obligațiile cu caracter patrimonial și va furniza doar patru documente de declarație pentru verificare, pentru fiecare membru al familiei sale mici:

- fiica;

- fiul;

- soțul;

- eu insumi.

Notă! Prin lege, pentru funcționarii publici, părinții, frații și surorile, precum și mătușile și unchii și alte rude nu aparțin familiei, în ciuda prezenței efective a legăturilor de sânge și de familie.

Când vine vorba de un soț pentru care trebuie să vă raportați în țară, acesta trebuie să fie în continuare căsătorit cu angajați ai unei agenții guvernamentale începând cu data de 31 decembrie a anului de raportare. Potrivit Codului Familiei al Rusiei, opțiunea „civilă” nu este recunoscută oficial ca căsătorie, ci doar legală, confirmată în oficiul de registratură, după finalizarea oficială a procedurii de înregistrare a stării civile actuale.

Îl puteți rezilia exact în același mod. Nu este suficient ca legea să se împrăștie în diferite apartamente, orașe sau chiar țări, mai întâi trebuie să depuneți o cerere de divorț la oficiul de stat și abia apoi să o dizolvați pe cale pașnică sau printr-o procedură judiciară. În acest caz, ar trebui să vă concentrați asupra următorului punct: o uniune matrimonială își încetează oficial valabilitatea printr-o hotărâre judecătorească numai atunci când intră în vigoare.

Dacă în ziua raportării, adică 31 decembrie a oricărui an, soțul dvs. este oficial în statutul de fost soț, atunci nu trebuie să furnizați informații despre veniturile, cheltuielile și proprietățile sale în declarație.

Vorbind despre un copil minor, pentru care trebuie să te prezinți și în țară, este important să reții că vârsta sa oficială de adult este socotită în ziua următoare zilei sale de naștere.

Să dăm un exemplu. Petr Ivanovici Un angajat în 2017 raportează pentru 2016, declarând venituri, cheltuieli și alte aspecte ale bunăstării familiei sale, deoarece este în serviciu ca funcționar al uneia dintre structurile statului. Are o fiică, Elizabeth, care a împlinit 18 ani în septembrie anul trecut. Întrucât la data raportării, adică în ultima zi a lunii decembrie 2016, ea este considerată legal o persoană separată de familia părinților ei, nu este nevoie să furnizați informații despre ea.

Situația se va repeta pentru prietena fiicei lui Peter Ivanovici, Sophia. Tatăl ei, Semyon Semenovich, servește în același departament cu Pyotr Ivanovich și, de asemenea, trebuie să furnizeze documente de raportare pentru verificare. Ziua de naștere a fiicei sale este 30 decembrie 2016, iar 31 este deja în vigoare. Se pare că, în ciuda faptului că ziua de naștere a venit cu o zi mai devreme decât data la care au fost furnizate datele, nu trebuie să se prezinte pentru fiica sa Sophia.

Frecvența eliberării certificatului nr. 460 pentru funcționarii publici

Conform standardelor stabilite, perioada de raportare pentru furnizarea informațiilor solicitate pe formularul aflat în discuție pentru funcționarii publici este o perioadă calendaristică de douăsprezece luni. La fiecare dată de raportare (31 decembrie anual), aceștia trimit un formular, completând:

- informații despre fondurile primite de aceștia și de fiecare membru al familiei sale la locul principal de muncă, precum și din alte surse legale care fac obiectul declarației;

- informații privind cheltuielile efectuate de familia sa și de el însuși, efectuate pe parcursul celor douăsprezece luni calendaristice de raportare;

- date privind imobilul deținut de salariat și reprezentanții familiei acestuia, începând cu data de 31 a ultimei luni a anului care precede următorul termen de un an în care se va depune certificatul.

Este obligatorie furnizarea de date funcționarilor în cazurile în care, la sfârșitul anului supus raportării, una dintre situațiile descrise mai jos în listă este relevantă:

- ocupă o funcție într-o funcție responsabilă, adică supusă controlului de către sistemele anticorupție;

- postul este ocupat cu titlu temporar, și este într-o poziție responsabilă, adică supusă controlului de către sistemele anticorupție.

Cum se completează certificatul, instrucțiuni

Să aruncăm o privire rapidă asupra modului în care este completat certificatul depus.

Etapa nr. 1 – pagina de titlu