Oświadczenie o dochodach za okres sprawozdawczy. Jak wypełnić zeznanie podatkowe? Raportowanie VAT

W naszym kraju głównym prawem odpowiedzialnym za regulację obliczania stawek, księgowania i płacenia podatków jest Kodeks podatkowy Federacji Rosyjskiej (Kodeks podatkowy Federacji Rosyjskiej). Regularnie wprowadzane są w nim zmiany, które należy monitorować.

Pobieraniem wszystkich ulg podatkowych, akcyzy i ceł państwowych zarządza Federalna Służba Podatkowa - Federalna Służba Podatkowa. Usługa ma oficjalną stronę internetową w Internecie - www.nalog.ru. Tutaj dla wygody użytkowników działa wiele usług online, akty prawne, pisma, zarządzenia organów rządowych są publikowane w formie elektronicznej, a także podawane są zalecenia dotyczące prawidłowego obliczania i odliczania wszystkich podatków.

Rachunek zysków i strat zawiera informacje:

O wszystkich dochodach uzyskanych przez podatnika za sprawozdawczy okres rozliczeniowy,

O źródłach dochodów,

O kwotach wypłaconych w formie zaliczek,

O kwotach podatku już zapłaconych agentom podatkowym,

O kwotach podatku, które należy zwrócić lub zapłacić dodatkowo na koniec okresu rozliczeniowego.

Zgodnie z obowiązującymi przepisami, deklarację do urzędu skarbowego można złożyć samodzielnie lub pośrednio, za pośrednictwem przedstawiciela ustawowego, bądź przesłać drogą elektroniczną. Wyboru urzędu skarbowego dokonuje się według miejsca rejestracji osoby składającej zeznanie o dochodach. Niedotrzymanie i naruszenie ustawowych terminów raportowania skutkować będzie karą pieniężną. Zeznanie na podatek dochodowy należy wypełnić i złożyć w dwóch egzemplarzach – jeden pozostanie w inspekcji skarbowo-cełowej, a drugi ze znakiem akceptacji zostanie zwrócony podatnikowi.

Jeśli chcesz, możesz wypełnić deklarację samodzielnie: ręcznie lub w specjalnie opracowanym programie „Legalny podatnik”, który jest dostępny bezpłatnie online na oficjalnej stronie Federalnej Służby Podatkowej.

Zeznanie podatkowe jest obowiązkiem sprawozdawczym wszystkich przedsiębiorców objętych powszechnym systemem podatkowym, a także szeregu innych osób, co zostanie omówione szerzej poniżej. Formularz należy przesłać do oddziału terytorialnego Federalnej Służby Podatkowej za rok 2017. Jaki formularz zeznania podatkowego jest obecnie używany? W jakiej kolejności wprowadzane są dane? Przyjrzyjmy się niuansom – na końcu artykułu znajdziesz próbkę wypełnienia rocznego oświadczenia o dochodach.

Zgodnie z rosyjskimi standardami prawnymi każdy dochód uzyskany przez obywatela podlega zeznaniu podatkowemu. Należy tego dokonać poprzez złożenie zeznania o dochodach f. organom podatkowym. 3-NDFL. Jeżeli organizacja osiąga zysk, rachunek zysków i strat w 2018 r. nie jest składany, ale wypełniane są raporty dotyczące wyników finansowych działalności osoby prawnej.

Równolegle z 3-NDFL obywatel przedstawia dokumentację potwierdzającą faktyczne otrzymane dochody i wydatki. W tym celu prosimy o dołączenie zaświadczeń f. 2-NDFL, wpływy gotówkowe, pokwitowania płatności, zamówienia, umowy itp. Listę osób składających deklarację można podzielić na 2 grupy: tych, którzy są do tego zobowiązani oraz tych, którzy nie mają takiego obowiązku, ale mają prawo dobrowolnie złożyć sprawozdanie w celu potwierdzenia odliczeń, zwrotu nadmiernie pobranego podatku dochodowego, skorzystania ze świadczeń itp.

Kto musi złożyć zeznanie na podatek dochodowy?

Jeśli obywatel jest oficjalnie zatrudniony i nie prowadzi działalności gospodarczej, nie musi składać 3-NDFL. Informacji o jego dochodach udziela pracodawca. Ale deklaracja będzie wymagana w następujących sytuacjach (stat. 227, 227.1, 228 Ordynacja podatkowa):

- Tworząc działalność gospodarczą i generując odpowiedni dochód z takiej działalności prowadzonej w OSNO.

- Jeżeli dana osoba pracuje na własny rachunek lub prowadzi działalność gospodarczą.

- Otrzymując wygrane z udziału w grach hazardowych, losowaniach, loteriach itp.

- Podczas uzyskiwania dochodów z opłat licencyjnych wypłacanych spadkobiercom prawowitych autorów.

- Przy uzyskiwaniu dochodu w różnych ekwiwalentach (w naturze i/lub gotówce) od innych osób nie zarejestrowanych jako przedsiębiorcy indywidualni.

- W przypadku uzyskiwania dochodu ze sprzedaży przedmiotów majątkowych, które są własnością dłużej niż 3 lata (art. 217 ust. 17.1).

- Otrzymując dochody z umów najmu środków transportu, nieruchomości itp.

- Kiedy osoby fizyczne, obywatele Rosji, uzyskują dochody za granicą.

- Przy otrzymywaniu wynagrodzenia od osób, które nie są uznane za agentów podatkowych w podatku dochodowym od osób fizycznych.

- Inne przypadki zgodnie z ustawodawstwem Federacji Rosyjskiej.

Obowiązkowe jest zadeklarowanie dochodów osób fizycznych za 2017 r. poprzez złożenie oświadczenia w 2018 r. dla następujących kategorii obywateli:

- IP na OSNO.

- Indywidualny przedsiębiorca na podstawie przypisania przy wykonywaniu czynności nieobjętych tym szczególnym reżimem.

- Indywidualny przedsiębiorca w uproszczonym systemie podatkowym w przypadku utraty podstawy prawnej do dalszego stosowania tego szczególnego reżimu.

- Notariusze, prawnicy, prywatni detektywi.

- Osoby, które uzyskały dochód ze sprzedaży własnego majątku, będącego w ich posiadaniu krócej niż 3 lata.

Termin złożenia zeznania na podatek dochodowy

Termin na złożenie zeznania podatkowego dla osób fizycznych zależy od tego, czy jest to konieczność, czy prawo podatnika. W drugim przypadku termin na złożenie wniosku nie jest uregulowany na poziomie legislacyjnym, sprawozdanie za 2017 rok można składać w dowolnym momencie począwszy od 2018. Trzeba jednak pamiętać, że istnieje coś takiego jak 3-letni termin przedawnienia, który oznacza, że np. w 2018 r. możliwe będzie podanie danych za lata 2017, 2016, 2015, ale nie za okresy wcześniejsze.

Co się stanie, jeżeli przedłożenie 3-NDFL będzie obowiązkowe, a nie dobrowolne? Ponieważ według statystyk. 216 Ordynacji podatkowej okresem rozliczeniowym podatku dochodowego jest rok (kalendarzowy), sprawozdania nie składa się kwartalnie, a termin na złożenie dokumentu za rok wyznacza się do 30 kwietnia roku następnego (ust. 1 art. 229). Tym samym raport za rok 2017 należy zgłosić najpóźniej do dnia 03.05.2018 r. Ponadto termin został przesunięty w związku z przesunięciem weekendów i świąt majowych.

Jak prawidłowo wypełnić zeznanie podatkowe

Jak poprawnie utworzyć 3-NDFL na rok 2017? Jakiego formularza muszę użyć? Obecnie formularz został zatwierdzony przez Federalną Służbę Podatkową w zarządzeniu nr ММВ-7-11/671@ z dnia 24.12.14 (zmienionym w dniu 10.10.16). Ale 15.12.17 urzędnicy zatwierdzili nowy formularz (federalne rozporządzenie podatkowe nr ММВ-7-11/822 z dnia 25.10.17), którego pojawienie się było spowodowane wprowadzeniem wielu zmian w kodeksie podatkowym.

Projekt został już zatwierdzony, zamówienie wkrótce wejdzie w życie (zajmie to 2 miesiące). W związku z tym podatnicy będą musieli wykazać dochód za 2017 rok na nowym formularzu. Dostosowano także tryb wypełniania raportu oraz zasady elektronicznego jego składania.

Które strony w 3-NDFL ulegną zmianie:

- Strona tytułowa formularza – usunięto wiersz z informacją o adresie podatnika.

- Arkusz D1 - dla naliczonych odliczeń majątkowych związanych z budową nowego mieszkania lub zakupem nieruchomości. Dodano linię z danymi obiektowymi (kodem).

- Arkusz E1 – do obliczenia odliczeń socjalnych i standardowych w podatku dochodowym.

- Arkusz 3 – do obliczenia dochodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych z tytułu transakcji papierami wartościowymi i/lub instrumentami pochodnymi (pochodnymi instrumentami finansowymi).

- Arkusz I – do obliczenia dochodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych z tytułu udziału w spółkach o charakterze inwestycyjnym.

- Inne innowacje, m.in. dodanie arkusza K do obliczania dochodu ze sprzedaży nieruchomości.

Aby nie przegapić aktualizacji, przedsiębiorcom zaleca się przestudiowanie pytań w szkole wideo Taxopedii i innych zasobach księgowych online. Jeśli chodzi o 1C, programiści zapewniają, że wszystkie zmiany legislacyjne zostaną terminowo odzwierciedlone w formularzach sprawozdawczych programu natychmiast po oficjalnym przyjęciu odpowiedniego zarządzenia przez Federalną Służbę Podatkową.

Przykład wypełnionego zeznania podatkowego

Ze względu na fakt, że nowy formularz nie został jeszcze oficjalnie zatwierdzony, nie możemy udostępnić formularza 3-NDFL, którego raportowanie jest planowane w 2018 roku. Dlatego rozważymy przykład wypełnienia starego formularza z poprawkami. Zarządzenie nr ММВ-7-11/671@ z dnia 10 października 2016 r. Przy wprowadzaniu informacji można kierować się zapisami Instrukcji na poprzednie okresy - okres obowiązywania regulaminu napełniania nie jest jeszcze ograniczony.

Wzór sporządzenia deklaracji 3-NDFL na starym formularzu można pobrać tutaj:

Wniosek - zastanawialiśmy się, w jakim formularzu będą zgłaszane dochody osób fizycznych w 2018 roku. Biorąc pod uwagę fakt, że urzędnicy zatwierdzili już wydanie nowego zarządzenia nr ММВ-7-11/671@, możemy z całkowitą pewnością stwierdzić, że raportowanie zgodnie z f. 3-NDFL za rok 2017, wszyscy podatnicy będą musieli skorzystać z nowego formularza. Ponieważ jednak Federalna Służba Podatkowa nieco spóźniła się z opracowaniem aktualizacji deklaracji, w tej chwili nie będzie możliwe pełne zapoznanie się z zaktualizowanym raportem. Aby zrozumieć algorytm wypełniania formularza, zamieściliśmy stary formularz.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.

Większość dochodów osób fizycznych pochodzi z wynagrodzeń. Od takiego dochodu, podobnie jak od wielu innych rodzajów dochodów, podatek jest pobierany i płacony przez urzędników podatkowych, zwykle pracodawców.

Jednak w niektórych przypadkach osoby fizyczne muszą samodzielnie obliczyć kwotę podatku, składając zeznanie na podatek dochodowy od osób fizycznych do organu podatkowego, który wylicza kwotę podatku należnego do budżetu. Istnieje wiele powodów, dla których dana osoba może być zobowiązana do złożenia deklaracji organowi podatkowemu – od sprzedaży nieruchomości po wygraną na loterii.

Jednocześnie ustawa nie tylko ustanawia ten obowiązek, ale także zapewnia podatnikowi możliwość złożenia zeznania podatkowego, gdy osoba fizyczna ma prawo do otrzymania odliczeń podatkowych i zwrotu nadpłaconego podatku w związku z powstaniem tego prawa .

Na łamach broszury pomożemy Ci dowiedzieć się, w jakim przypadku dana osoba ma obowiązek złożyć zeznanie podatkowe, jak je prawidłowo wypełnić, kiedy należy zapłacić podatek dochodowy od osób fizycznych i wiele więcej.

OSOBY INDYWIDUALNE PŁATNIKI PODATKU DOCHODOWEGO

- ze źródeł znajdujących się w Federacji Rosyjskiej i/lub ze źródeł spoza Federacji Rosyjskiej przez osoby fizyczne będące rezydentami podatkowymi Federacji Rosyjskiej;

- ze źródeł znajdujących się w Federacji Rosyjskiej przez osoby fizyczne niebędące rezydentami podatkowymi Federacji Rosyjskiej.

Podatek dochodowy od osób fizycznych (NDFL) płacony jest od wszystkich rodzajów dochodów uzyskanych w okresie rozliczeniowym (roku kalendarzowym), zarówno w formie pieniężnej, jak i rzeczowej:

Przy ustalaniu statusu podatkowego (miejsca zamieszkania) osoby fizycznej jej obywatelstwo nie ma znaczenia. Tym samym obywatel Federacji Rosyjskiej może zostać nierezydentem podatkowym, a cudzoziemiec może zostać rezydentem. Ponadto w ciągu roku status podatkowy osoby fizycznej może się zmieniać w zależności od czasu jej pobytu na terytorium Federacji Rosyjskiej.

NOTATKA

Rezydentami podatkowymi są osoby fizyczne, które faktycznie przebywają na terytorium Federacji Rosyjskiej przez co najmniej 183 dni kalendarzowe w ciągu kolejnych 12 miesięcy. Jednocześnie czas pobytu danej osoby na terytorium Federacji Rosyjskiej nie jest przerywany okresami jej podróży poza Federację Rosyjską w celu krótkotrwałego (mniej niż sześć miesięcy) leczenia lub szkolenia (art. 207 ust. 2 Ordynacji podatkowej) . Jeżeli osoba fizyczna samodzielnie zadeklaruje dochód uzyskany na koniec okresu rozliczeniowego, wówczas jej status podatkowy oblicza się na dzień 31 grudnia. W takim przypadku nie uwzględnia się dni, w których dana osoba przebywała w Rosji przed rozpoczęciem sprawozdawczego okresu podatkowego lub po jego zakończeniu (pismo Federalnej Służby Podatkowej Rosji z dnia 30 sierpnia 2012 r. nr OA-3-13/ 3157@).

Bez względu na faktyczny czas spędzony w Federacji Rosyjskiej za rezydentów podatkowych uznaje się:

1. Rosyjski personel wojskowy służący za granicą;

2. pracownicy władz państwowych i samorządowych kierowani do pracy poza granicami Federacji Rosyjskiej.

Dokumentami potwierdzającymi faktyczną obecność osoby na terytorium Federacji Rosyjskiej mogą być:

1. umowa o pracę lub umowa cywilna, zaświadczenie z miejsca pracy, raporty zaliczkowe z dokumentami potwierdzającymi wydatki, listy przewozowe itp.;

2. dokument tożsamości zawierający oznaczenia organów kontroli granicznej o przekroczeniu granicy;

3. jeżeli przy przekraczaniu granicy nie są umieszczone znaki kontroli granicznej wjazdu i wyjazdu (np. na granicy z Białorusią, Kazachstanem, Ukrainą), dokumentami takimi mogą być bilety lotnicze, kolejowe, rachunki hotelowe;

4. inne dokumenty sporządzone w sposób określony przez prawo, na podstawie których osobę fizyczną można uznać za rezydenta podatkowego Federacji Rosyjskiej.

Jak ustalić status podatkowy obywatela obcego państwa

J. Smith przybył do Federacji Rosyjskiej w dniu 14 stycznia 2013 roku w celu wykonania prac kontraktowych zleconych mu przez Romashka LLC.

Zgodnie z Ordynacją Podatkową, aby zostać uznanym za rezydenta podatkowego Federacji Rosyjskiej, J. Smith musi przebywać na terytorium Federacji Rosyjskiej przez co najmniej 183 dni kalendarzowe w ciągu kolejnych 12 miesięcy. J. Smith stanie się rezydentem podatkowym Federacji Rosyjskiej od 15 lipca 2013 r., kiedy łączna liczba dni kalendarzowych w kraju wyniesie 183: 18 dni w styczniu, 28 -

w lutym, 31 w marcu, 30 w kwietniu, 31 w maju, 30 w czerwcu i 15 w lipcu. Jednocześnie J. Smith utraci status rezydenta podatkowego Federacji Rosyjskiej dopiero do końca 2013 roku.

Zgodnie z art. 226 Ordynacji podatkowej obowiązek obliczenia, poboru i zapłaty kwoty podatku od dochodu wypłaconego osobie fizycznej ciąży na agentu podatkowym, zwykle na pracodawcy. Jednakże w niektórych przypadkach osoby fizyczne muszą samodzielnie obliczyć kwotę podatku, składając do organu podatkowego zeznanie podatkowe dotyczące podatku dochodowego od osób fizycznych, w którym wyliczana jest kwota podatku należnego do budżetu. Do takich osób należą:

1. przedsiębiorcy indywidualni;

2. notariusze, prawnicy, kierownicy arbitrażu i inne osoby prowadzące prywatną praktykę;

3. osoby, które uzyskały dochód:

- ze sprzedaży nieruchomości (na przykład mieszkania, samochodu itp.), która w momencie sprzedaży była własnością krócej niż trzy lata, oraz prawa majątkowe;

- w postaci różnego rodzaju wygranych (w loteriach, kasynach, automatach, loteriach i u bukmacherów, z udziału w promocjach, konkursach itp.);

- z umów cywilnych (np. dochody z wynajmu nieruchomości);

- w formie wynagrodzenia należnego im jako spadkobiercom (następcom prawnym) autorów dzieł nauki, literatury, sztuki, a także autorów wynalazków, wzorów użytkowych i przemysłowych

- próbki;

- jako prezent pieniężny lub rzeczowy (nieruchomości, pojazdy, udziały, udziały, udziały itp.) od osoby niebędącej członkiem rodziny ani bliskim krewnym;

- po otrzymaniu których agent podatkowy nie pobrał podatku itp.

NOTATKA

Wykaz dochodów ze źródeł znajdujących się w Federacji Rosyjskiej i poza Federacją Rosyjską, od których opłacany jest podatek dochodowy od osób fizycznych (NDFL), zawarty jest w art. 208 Kodeks podatkowy.

WYSOKOŚĆ PODATKÓW

Ordynacja podatkowa przewiduje pięć stawek podatku od dochodów osobistych:

1. stawka podatku 9%;

2. stawka podatku 13%;

3. stawka podatku 15%;

4. stawka podatku 30%;

5. stawka podatku 35%.

PRAWO I PORZĄDEK

Tryb stosowania określonych rodzajów stawek podatkowych w odniesieniu do dochodów osób fizycznych i kategorii podatników określa art. 224 Kodeks podatkowy.

Podstawowa stawka podatku dochodowego od osób fizycznych wynosi 13% i dotyczy większości dochodów osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej.

Do dochodu tego zalicza się przede wszystkim wynagrodzenia, od których podatek jest naliczany, pobierany i odprowadzany do budżetu przez agenta podatkowego, najczęściej pracodawcę.

PRAWO I PORZĄDEK

Agentami podatkowymi w podatku dochodowym od osób fizycznych są organizacje rosyjskie, odrębne oddziały organizacji zagranicznych w Federacji Rosyjskiej, a także indywidualni przedsiębiorcy, notariusze prowadzący prywatną praktykę, prawnicy, którzy założyli kancelarie prawne, z których lub w wyniku stosunków, z którymi podatnik uzyskał dochód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych (ust. 1 art. 226 Ordynacji podatkowej)

Do dochodów opodatkowanych stawką 13% zalicza się także wynagrodzenia z tytułu umów cywilnoprawnych, dochody ze sprzedaży majątku, a także niektóre inne dochody.

Opodatkowanie stawką 9% obowiązuje po otrzymaniu:

1. dywidendy od osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej z tytułu udziału kapitałowego w działalności organizacji;

2. odsetki od listów zastawnych wyemitowanych przed 1 stycznia 2007 roku;

3. dochody założycieli funduszu powierniczego ubezpieczenia kredytu hipotecznego z tytułu nabycia zaświadczeń o uczestnictwie w hipotece wystawionych przez zarządzającego zabezpieczeniem kredytu hipotecznego przed 1 stycznia 2007 roku

Jaką stawkę podatku dochodowego od osób fizycznych należy zastosować do dochodów uzyskanych w formie dywidend od zagranicznej spółki?

Petrov A.K. mając stałe miejsce zamieszkania w Riazaniu i będąc rezydentem podatkowym Federacji Rosyjskiej, w 2013 roku uzyskał dochód w postaci dywidend od spółki zarejestrowanej w Republice Seszeli na swój rachunek bieżący w banku rosyjskim w dolarach amerykańskich.

Zgodnie z ust. 1 ust. 3 art. 208 Ordynacji podatkowej dywidendy otrzymane od organizacji zagranicznej zalicza się do dochodów uzyskanych ze źródeł spoza Federacji Rosyjskiej.

W odniesieniu do dochodów z tytułu udziału kapitałowego w działalności organizacji, otrzymywanych w formie dywidend przez osoby fizyczne będące rezydentami podatkowymi Federacji Rosyjskiej, ustala się stawkę podatku w wysokości 9%. Zatem Petrov A.K. musi obliczyć kwotę podatku z tytułu dywidend od spółki zagranicznej według stawki 9%.

Stawkę podatku ustala się na poziomie 35% w odniesieniu do:

1. wartość wszelkich wygranych i nagród otrzymanych w konkursach, grach i innych wydarzeniach w celu reklamy towarów, robót i usług, w kwotach przekraczających 4000 rubli;

2. przychody odsetkowe od lokat bankowych w zakresie, w jakim kwota odsetek naliczonych zgodnie z warunkami umowy przekracza kwotę odsetek naliczonych:

- dla depozytów rublowych – w oparciu o stopę refinansowania Banku Centralnego Federacji Rosyjskiej obowiązującą w okresie, za który naliczane są określone odsetki, podwyższoną o 5%;

- dla depozytów w walucie obcej - w oparciu o 9% w skali roku.

Utkina V.A. wziął udział w konkursie organizowanym przez Romashka LLC i wygrał telewizor LCD o wartości 34 000 rubli.

Ponieważ przy opodatkowaniu wygranych i nagród w konkursach i grach organizowanych w celu reklamy towarów, robót lub usług podatek płacony jest tylko od kwot przekraczających 4000 rubli, podstawa opodatkowania wyniesie 30 000 rubli. (34 000 rubli - 4000 rubli), a kwota podatku dochodowego od osób fizycznych od wygranych wynosi 10 500 rubli. (30 000 RUB x 35%). Jeżeli losowanie nagród odbyło się w celu reklamy producenta lub sprzedawcy towarów, podatek dochodowy od osób fizycznych od wygranych wyniesie 4420 rubli. (34 000 rubli x 13%).

3. dochód w postaci korzyści materialnych uzyskanych z oszczędności na odsetkach od pożyczonych (kredytowych) środków w kwocie nadwyżki:

- dla pożyczek rublowych (kredytów) - kwota odsetek obliczona w oparciu o 2/3 aktualnej stopy refinansowania ustalonej przez Bank Centralny Federacji Rosyjskiej w dniu faktycznego uzyskania przez podatnika dochodu, ponad kwotę odsetek obliczoną na podstawie warunków umowy;

- dla kredytów walutowych (kredytów) – kwota odsetek obliczona w oparciu o stawkę 9% w skali roku, ponad kwotę odsetek obliczoną na podstawie warunków umowy.

PRAWO I PORZĄDEK

Korzyści materialne uzyskane z oszczędności na odsetkach z tytułu wykorzystania pożyczonych (kredytowych) środków przeznaczonych na budowę lub nabycie na terytorium Federacji Rosyjskiej nieruchomości mieszkalnej (udziałów/udziałów w niej), działek pod nią, są zwolnione z opodatkowania , pod warunkiem, że podatnikowi przysługuje prawo do ulgi w podatku od nieruchomości określonej w ust. 2 s. 1 szt. 220 Ordynacji podatkowej i potwierdzone przez organ podatkowy w sposób określony w art.3. 220 Kodeks podatkowy. (List Ministerstwa Finansów Rosji

z dnia 17.09.2010 nr 03?04?05/6?559)

4. dochody w postaci opłat za korzystanie przez kredytową spółdzielnię konsumencką ze środków wniesionych przez akcjonariuszy, a także odsetki z tytułu wykorzystania przez rolniczą spółdzielnię konsumencką kredytów środków pieniężnych pozyskanych od akcjonariuszy w formie pożyczek, w zakresie, w jakim przekroczenia kwoty określonej opłaty, odsetki naliczone zgodnie z warunkami umowy, od kwoty wpłaty, odsetki naliczone w oparciu o stopę refinansowania Centralnego Banku Federacji Rosyjskiej, obowiązujące w okresie, za który naliczono określone odsetki, zwiększone o 5%.

Stawkę podatku ustala się na poziomie 30% w odniesieniu do wszystkich dochodów osób fizycznych niebędących rezydentami podatkowymi Federacji Rosyjskiej, z wyjątkiem dochodów uzyskanych:

1. w formie dywidend z udziału kapitałowego w działalności organizacji rosyjskich, od których stawka podatku wynosi 15%;

2. z wykonywania działalności pracowniczej, od której stawka podatku wynosi 13%;

3. od wykonywania działalności zawodowej jako wysoko wykwalifikowany specjalista zgodnie z ustawą federalną nr 115-FZ z dnia 25 lipca 2002 r. „O statusie prawnym cudzoziemców w Federacji Rosyjskiej”, dla której ustalana jest stawka podatku przy 13%;

PRAWO I PORZĄDEK

Za wysoko wykwalifikowanego specjalistę uważa się cudzoziemca posiadającego doświadczenie zawodowe, umiejętności lub osiągnięcia w określonej dziedzinie działalności, ubiegającego się o wynagrodzenie w szczególności w wysokości co najmniej dwóch milionów rubli za okres jednego roku (ust. 1 ust. Artykuł 13.2 ustawy federalnej nr 115 - Ustawa federalna).

4. z realizacji działań pracowniczych przez uczestników Państwowego Programu Pomocy w Dobrowolnym Przesiedleniu Rodaków zamieszkałych za granicą do Federacji Rosyjskiej, a także członków ich rodzin, którzy wspólnie przenieśli się na pobyt stały w Federacji Rosyjskiej, z tytułu którego stawka podatku została ustalona na poziomie 13%;

5. z tytułu wykonywania obowiązków pracowniczych przez członków załóg statków pływających pod banderą państwową Federacji Rosyjskiej, od których stawka podatku wynosi 13%.

DOCHODY ZWOLNIONE OD OPODATKOWANIA

Ordynacja podatkowa ustanawia dość szeroką listę dochodów, które nie podlegają opodatkowaniu (zwolnione z opodatkowania).

PRAWO I PORZĄDEK

Pełny wykaz dochodów zwolnionych od opodatkowania zawarty jest w art. 217 Kodeks podatkowy.

W szczególności opodatkowaniu nie podlegają następujące rodzaje dochodów osób fizycznych: zasiłki państwowe, w tym zasiłki dla bezrobotnych, zasiłki macierzyńskie oraz inne świadczenia i odszkodowania, z wyjątkiem zasiłków z tytułu czasowej niezdolności do pracy oraz opieki nad chorym dzieckiem;

- emerytury państwowe, renty pracownicze i dodatki socjalne do emerytur;

- alimenty;

- kwoty płatności jednorazowych (w tym w formie pomocy finansowej);

- stypendia;

- dochody uzyskane ze sprzedaży zwierząt gospodarskich i produktów roślinnych pochodzących z gospodarstw prywatnych;

- dochody członków przedsiębiorstwa chłopskiego (rolniczego) z produkcji i sprzedaży produktów rolnych (w ciągu pierwszych pięciu lat od chwili rejestracji przedsiębiorstwa);

- dochody osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej, uzyskane ze sprzedaży domów mieszkalnych, mieszkań, pokoi, w tym sprywatyzowanych lokali mieszkalnych, daczy, domków ogrodowych, działek, udziałów w nich, a także innego majątku, które były ich własnością przez trzy lata lub dłużej (z wyjątkiem sprzedaży papierów wartościowych);

- dochody pieniężne i w naturze otrzymane od osób fizycznych w drodze dziedziczenia, z wyjątkiem wynagrodzeń wypłacanych spadkobiercom (następcom prawnym) autorów dzieł nauki, literatury, sztuki oraz odkryć, wynalazków i wzorów przemysłowych;

- dochody pieniężne i rzeczowe otrzymane od osób fizycznych w formie darowizny, z wyjątkiem przypadków darowizny nieruchomości, pojazdów, udziałów, udziałów, udziałów;

- wszelkie prezenty otrzymane w formie pieniężnej lub rzeczowej od osoby będącej członkiem rodziny lub bliskim krewnym (małżonkiem lub żoną, rodzicami i dziećmi, rodzicami adopcyjnymi i dziećmi przysposobionymi, dziadkami i wnukami, pełnymi i przyrodnimi (posiadającymi wspólnego ojca lub matkę) braćmi i siostry);

- nagrody pieniężne i/lub rzeczowe otrzymywane przez zawodników za zajęcie miejsc;

- wysokość opłat podatnika za kształcenie podstawowe i dodatkowe, ogólnokształcące i zawodowe, kształcenie zawodowe i dokwalifikowanie w placówkach oświatowych posiadających odpowiednią licencję i status placówki oświatowej;

- dochody w postaci odsetek otrzymanych od depozytów w bankach zlokalizowanych na terytorium Federacji Rosyjskiej;

- fundusze kapitału macierzyńskiego (rodzinnego);

- kwoty otrzymane przez podatników z budżetów systemu budżetowego Federacji Rosyjskiej na zwrot kosztów spłaty odsetek od pożyczek (kredytów);

- kwoty wpłat na zakup i/lub budowę lokali mieszkalnych realizowanych kosztem budżetów różnych szczebli;

- składki na współfinansowanie tworzenia oszczędności emerytalnych, ukierunkowane na zapewnienie realizacji wsparcia państwa na rzecz tworzenia oszczędności emerytalnych;

- składki pracodawcy na część kapitałową emerytury pracowniczej w wysokości opłacanych składek, jednak nie więcej niż 12 000 rubli rocznie na każdego pracownika, na rzecz którego składki były opłacane;

- jednorazowe i pilne wypłaty emerytur dokonywane w sposób określony w ustawie federalnej „W sprawie procedury finansowania wypłat z oszczędności emerytalnych”.

ODLICZENIA PODATKU

Złożenie zeznania podatkowego to nie tylko obowiązek podatnika, ale także jego prawo. Tym samym zeznanie podatkowe mogą wypełnić i złożyć osoby fizyczne, którym przysługuje prawo do odliczenia podatku dochodowego od osób fizycznych. Ulga podatkowa to kwota zmniejszająca kwotę dochodu (tzw. podstawę opodatkowania), od której płacony jest podatek. W niektórych przypadkach ulga podatkowa oznacza zwrot części wcześniej zapłaconego podatku dochodowego na rzecz osoby fizycznej, np. w związku z zakupem mieszkania, wydatkami na leczenie, edukację itp.

NOTATKA

Zwrotowi podlega nie cała kwota wydatków poniesionych w ramach zadeklarowanego odliczenia, ale odpowiednia kwota wcześniej zapłaconego podatku.

Obywatel, który:

1. jest rezydentem podatkowym Federacji Rosyjskiej;

2. Jednocześnie uzyskuje dochód, od którego potrąca się podatek dochodowy od osób fizycznych według stawki 13%.

Ulgi podatkowej nie można zastosować wobec osób fizycznych, które są zwolnione z podatku dochodowego od osób fizycznych ze względu na to, że co do zasady nie osiągają dochodu podlegającego opodatkowaniu. Do takich osób zaliczają się:

1. bezrobotni, którzy nie mają innego źródła dochodu niż państwowe zasiłki dla bezrobotnych;

2. przedsiębiorcy indywidualni, którzy stosują szczególne reżimy podatkowe i nie posiadają innych dochodów opodatkowanych stawką 13%.

Łącznie Ordynacja podatkowa przewiduje sześć grup ulg podatkowych:

1. standardowe odliczenia podatkowe (art. 218 Ordynacji podatkowej Federacji Rosyjskiej):

- odliczenie dla podatnika;

- odliczenie na dziecko;

2. odliczenia od podatku socjalnego (art. 219 Ordynacji podatkowej Federacji Rosyjskiej):

- w sprawie wydatków na cele charytatywne;

- w sprawie kosztów szkoleń;

- o wydatkach na leczenie i zakup leków;

- w sprawie wydatków na niepaństwowe zabezpieczenie emerytalne i dobrowolne ubezpieczenie emerytalne;

- w sprawie wydatków na część kapitałową emerytury pracowniczej;

3. odliczenia od podatku od nieruchomości (art. 220 Ordynacji podatkowej Federacji Rosyjskiej):

- przy sprzedaży nieruchomości;

- przy zakupie nieruchomości;

4. odliczenia podatkowe zawodowe (art. 221 kodeksu podatkowego Federacji Rosyjskiej);

5. odliczenia podatkowe przy przenoszeniu strat z tytułu transakcji na papierach wartościowych oraz transakcji na instrumentach finansowych w ramach transakcji terminowych będących przedmiotem obrotu na rynku zorganizowanym (art. 220 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej);

6. Ulgi podatkowe przy przenoszeniu strat z tytułu uczestnictwa w spółce inwestycyjnej na przyszłe okresy (art. 220 ust. 2 Ordynacji podatkowej Federacji Rosyjskiej).

Co do zasady ulgi podatkowe z tytułu podatku dochodowego od osób fizycznych dokonywane są na koniec okresu rozliczeniowego (roku kalendarzowego) przez inspekcję skarbową w miejscu zamieszkania (miejscu pobytu) osoby fizycznej, gdy składa ona zeznanie podatkowe dotyczące dochodów osobistych podatku wraz z dołączonym do niego niezbędnym kompletem dokumentów.

Wykazy dokumentów niezbędnych i wystarczających do uzyskania określonych rodzajów ulg podatkowych znajdują się na stronach 17-19 broszury. Składając w organie podatkowym kopie dokumentów potwierdzających prawo do odliczenia, zaleca się mieć przy sobie ich oryginały w celu sprawdzenia przez inspektora podatkowego.

RADA

Wszystkie niezbędne informacje na temat procedury uzyskania odliczeń podatkowych znajdują się na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru w sekcji „Dla osób fizycznych”

- Podatek dochodowy od osób fizycznych, ulgi podatkowe

- Odliczenia

PROCEDURA WYPEŁNIANIA DEKLARACJI PODATKOWEJ

Zeznanie podatkowe dotyczące podatku dochodowego od osób fizycznych to dokument opracowany i zatwierdzony w określonej formie, za pomocą którego osoby fizyczne w Federacji Rosyjskiej zgłaszają uzyskiwane dochody, źródła ich płatności, obliczają kwotę podatku do zapłaty lub zwrócone i deklarują prawo do odliczeń podatkowych.

PRAWO I PORZĄDEK

Formularz zeznania podatkowego dla podatku dochodowego od osób fizycznych (3-NDFL) za 2012 r., procedurę jego wypełniania i format prezentacji zostały zatwierdzone zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 10 listopada 2011 r. nr ММВ-7- 3/760@.

Przy wypełnianiu zeznania podatkowego stawiane są następujące wymagania:

- oświadczenie wypełnia się odręcznie lub drukuje na drukarce niebieskim lub czarnym tuszem;

- druk dwustronny na papierze jest niedopuszczalny;

- poprawki są niedozwolone;

- niedopuszczalne jest odkształcenie kodów kreskowych podczas drukowania deklaracji oraz utrata informacji na arkuszach podczas ich zszywania;

- każdy wskaźnik odpowiada jednemu polu składającemu się z określonej liczby komórek;

- wszystkie wskaźniki kosztów podawane są w deklaracji w rublach i kopiejek, z wyjątkiem kwot dochodów ze źródeł spoza terytorium Federacji Rosyjskiej, przed ich przeliczeniem na ruble rosyjskie;

- Kwoty podatku dochodowego od osób fizycznych są obliczane i podawane w pełnych rublach (wartości mniejsze niż 50 kopiejek odrzuca się, wartości 50 kopiejek i więcej zaokrągla się do najbliższego pełnego rubla).

- pola tekstowe i numeryczne formularza wypełnia się od lewej do prawej, zaczynając od lewej komórki lub od lewej krawędzi pola przeznaczonego na zapis wartości wskaźnika;

- przy wypełnianiu wskaźnika „Kod według OKATO (OKTMO)” wolne komórki po prawej stronie wartości kodu, jeżeli kod OKATO (OKTMO) ma mniej niż jedenaście znaków, są wypełniane zerami;

- u góry każdej strony do wypełnienia znajduje się numer identyfikacyjny podatnika (NIP) oraz jego nazwisko i inicjały pisane wielkimi literami;

- u dołu każdej strony do wypełnienia, z wyjątkiem strony tytułowej, w polu „Potwierdzam prawdziwość i kompletność informacji podanych na tej stronie”, podpis podatnika lub jego przedstawiciela oraz datę podpisy są umieszczone.

Przy wypełnianiu deklaracji wszystkie wartości wskaźników pobierane są z zaświadczeń o dochodach i pobranych kwotach podatków wydanych przez agentów podatkowych, rozliczeń, płatności i innych dokumentów dostępnych podatnikowi, a także z obliczeń dokonanych na podstawie tych dokumentów .

PRAWO I PORZĄDEK

Podatnicy mają prawo nie wykazywać w zeznaniu podatkowym dochodu niepodlegającego opodatkowaniu (zwolnionego od opodatkowania) zgodnie z art. 217 Ordynacji podatkowej, a także dochód, od którego uzyskania podatek jest pobierany w całości przez urzędników podatkowych, jeżeli nie uniemożliwia to podatnikowi uzyskania odliczeń podatkowych przewidzianych w art. 218 - 221 Kodeks podatkowy.

Jeżeli w złożonym zeznaniu okaże się, że informacje nie zostały lub są ujęte w sposób niepełny, a także błędy prowadzące do zaniżenia kwoty należnego podatku, podatnik ma obowiązek dokonać odpowiednich zmian i złożyć do organu podatkowego zaktualizowane zeznanie podatkowe .

PRAWO I PORZĄDEK

Zwolnienie podatnika od odpowiedzialności następuje poprzez złożenie organowi podatkowemu aktualnej deklaracji podatkowej po upływie terminu do złożenia zeznania i terminu zapłaty podatku w przypadkach przewidzianych w art. 81 Kodeks podatkowy.

Formularz Deklaracji zawiera następujące arkusze:

- Strona tytułowa;

- Sekcje 1, 2, 3, 4, 5, 6;

- Arkusze A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Wypełniając stronę tytułową deklaracji należy wskazać:

Numer identyfikacyjny podatnika (NIP).

RADA

Możesz znaleźć swój NIP na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru na stronie usługi „Znajdź NIP”.

Numer korekty (przy składaniu wstępnego zeznania podatkowego wskazuje się wartość równą „0”, przy aktualizacji deklaracji wartość wskazuje się według numeru seryjnego deklaracji aktualizacyjnej za odpowiedni okres sprawozdawczy). Okresem rozliczeniowym jest rok kalendarzowy, za który składana jest deklaracja. Kod organu podatkowego – kod urzędu skarbowego właściwego dla miejsca zamieszkania (miejsca pobytu) podatnika. Kod kategorii podatnika:

- „720” – osoba fizyczna zarejestrowana jako przedsiębiorca indywidualny;

- „730” – notariusz prowadzący praktykę prywatną oraz inne osoby prowadzące praktykę prywatną w trybie określonym obowiązującymi przepisami;

- „740” – prawnik, który założył kancelarię;

- „760” – kolejna osoba fizyczna deklarująca dochody zgodnie z art. 228 Ordynacji podatkowej, a także w celu uzyskania odliczeń podatkowych zgodnie z art. 218-221 Ordynacji podatkowej lub w innym celu;

- „770” jest osobą fizyczną zarejestrowaną jako przedsiębiorca indywidualny i jest kierownikiem przedsiębiorstwa chłopskiego (rolniczego).

Podatnik może ustalić kod inspekcji podatkowej i OKATO (OKTMO) pod adresem swojego miejsca zamieszkania (miejsca pobytu), korzystając z usługi internetowej „Adres i szczegóły płatności twojej kontroli”, znajdującej się na stronie internetowej Federalnego Urzędu Podatkowego Serwis Rosji www.nalog.ru w dziale „Usługi elektroniczne” .

Ogólne informacje o podatniku poprzez wypełnienie następujących pól:

- nazwisko, imię i nazwisko rodowe;

- numer telefonu kontaktowego ze wskazaniem kodu telefonu;

- data i miejsce urodzenia, obywatelstwo;

- informacja o dokumencie tożsamości;

- status podatnika (rezydent podatkowy/nierezydent Federacji Rosyjskiej);

- adres zamieszkania (miejsce pobytu).

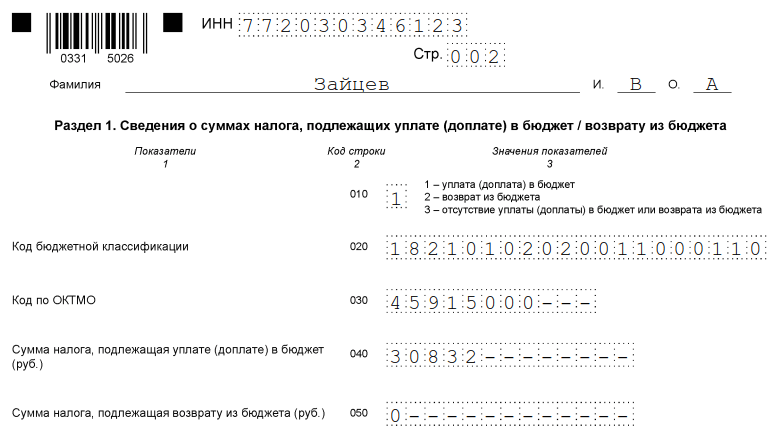

Sekcje 1, 2, 3, 4, 5, 6 wypełniane są na odrębnych arkuszach i służą do obliczenia podstawy opodatkowania oraz kwot podatku od dochodów opodatkowanych różnymi stawkami, a także kwot podatku podlegających wpłacie/doliczeniu do budżetu lub zwrotowi z budżetu:

W dziale 1 o dochodach opodatkowanych stawką 13%.

W dziale 2 o dochodach opodatkowanych stawką 30%.

W dziale 3 o dochodach opodatkowanych stawką 35%.

W dziale 4 o dochodach opodatkowanych stawką 9%.

W dziale 5 o dochodach opodatkowanych stawką 15%.

Wypełnienie punktu 6 następuje po wypełnieniu punktów 1, 2, 3, 4 i 5 formularza deklaracji.

NOTATKA

Stronę tytułową oraz część 6 formularza deklaracji wypełniają wszyscy podatnicy składający deklarację. Sekcje 1–5 wypełnia się w razie potrzeby.

Arkusze A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I służą do obliczenia podstawy opodatkowania oraz kwot podatku przy wypełnianiu sekcji 1, 2, 3, 4 i 5 formularza deklaracji i są wypełniane z konieczności:

Arkusz A wypełnia się w przypadku podlegającego opodatkowaniu dochodu uzyskanego ze źródeł znajdujących się na terenie Federacji Rosyjskiej, z wyjątkiem dochodów z działalności gospodarczej, adwokackiej i prywatnej praktyki. Arkusz B wypełnia się w przypadku podlegających opodatkowaniu dochodów uzyskanych ze źródeł spoza Federacji Rosyjskiej, z wyjątkiem dochodów z działalności gospodarczej, adwokackiej i prywatnej praktyki. Arkusz B wypełnia się w przypadku wszystkich dochodów uzyskanych z działalności gospodarczej, adwokackiej i prywatnej praktyki.

Arkusz D1 służy do wyliczenia i uwzględnienia kwot dochodów niepodlegających opodatkowaniu zgodnie z ust. 7 ust. 8 oraz ust. 28, 33 i 43 art. 217 Ordynacji podatkowej (z wyjątkiem dochodu w postaci wartości wygranych i nagród otrzymanych w konkursach, grach i innych wydarzeniach w celu reklamy towarów (robót i usług). Arkusz D2 służy do obliczenia i odzwierciedlenia kwoty dochodów, które nie podlegają opodatkowaniu zgodnie z paragrafem 28 art. 217 kodeksu podatkowego w postaci wartości wygranych i nagród otrzymanych w konkursach, grach i innych wydarzeniach w celu reklamy towarów (robót i usług). Arkusz G3 służy do obliczenia kwoty podatku u źródła od dochodu zwolnionego od opodatkowania zgodnie z subklauzulą 1 ust. 1 art. 212 Ordynacji podatkowej.

Arkusz D służy do obliczania ulg podatkowych od wynagrodzeń zawodowych określonych w klauzuli 3 art. 221 Ordynacji podatkowej, na podstawie umów cywilnych określonych w ust. 2 art. 221 Ordynacji podatkowej, a także odliczenia podatku od dochodu ze sprzedaży udziału w kapitale zakładowym organizacji, po cesji praw do roszczeń z tytułu umowy o udział w kapitale zakładowym

konstrukcja, zamontowana przez A. 2 s. 1 ust. 1 art. 220 Kodeks podatkowy.

Arkusz E służy do obliczania podatku od nieruchomości

odliczenia od dochodów ze sprzedaży majątku, od zajęcia

nieruchomość na potrzeby państwowe lub komunalne,

ustalone paragrafy. 1 i 11 ust. 1 art. 220 Kodeks podatkowy.

Arkusz G1 służy do obliczenia podatku standardowego

odliczenia określone w art. 218 Kodeks podatkowy.

Arkusz G2 służy do obliczenia podatku socjalnego

odliczenia określone w art. 219 Kodeks podatkowy.

Arkusz G3 służy do obliczenia podatku socjalnego

odliczenia określone w ust. 4 ust. 1 art. 219 Kodeks podatkowy.

Arkusz 3 służy do obliczenia podstawy opodatkowania

w sprawie transakcji papierami wartościowymi i finansowymi

instrumenty pochodne.

Arkusz I służy do obliczania podatku od nieruchomości

ustalone odliczenia z tytułu nabycia nieruchomości

s. 2 s. 1 szt. 220 Kodeks podatkowy.

NOTATKA

Wszystkie niezbędne informacje na temat procedury wypełniania formularza zeznania podatkowego dotyczącego podatku dochodowego od osób fizycznych w formularzu 3-NDFL znajdują się na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru w sekcji „Dokumenty”.

Istnieje kilka możliwości wypełnienia deklaracji:

- w formie papierowej na formularzu deklaracji wypełnianym odręcznie;

- w formie elektronicznej z wykorzystaniem formularza elektronicznego;

- za pomocą programu Deklaracja 20__.

Podczas ręcznego wypełniania deklaracji pola formularza są wypełniane wielkimi literami, a w przypadku braku jakiegokolwiek wskaźnika w komórkach odpowiedniego pola wprowadza się myślnik. Przy sporządzaniu deklaracji w formie elektronicznej wartości wskaźników liczbowych wyrównane są do prawej (ostatniej) spacji, przy druku na drukarce dopuszcza się brak obramowania komórek lub myślników w przypadku komórek niewypełnionych. Znaki drukowane są czcionką Courier New o wysokości 16-18 punktów.

PRAWO I PORZĄDEK

Zgodnie z ust. 3 art. 80 Ordynacji podatkowej organ podatkowy udostępnia formularze zeznań podatkowych (w tym w formie elektronicznej) bezpłatnie.

Najwygodniejszym i najprostszym sposobem wypełnienia deklaracji jest skorzystanie z programu „Deklaracja 20__”, który służy do automatycznego wypełniania zeznania na podatek dochodowy od osób fizycznych za dany rok. Aby skorzystać z programu „Deklaracja 20__”, podatnik musi jedynie wprowadzić dane początkowe, na podstawie których program nie tylko automatycznie wygeneruje arkusze deklaracji wszystkich dochodów podlegających opodatkowaniu uzyskanych ze źródeł na terenie Federacji Rosyjskiej oraz uzyskanych ze źródeł spoza terytorium Federacji Rosyjskiej. Federacji Rosyjskiej, ale także obliczy kwoty podatku do zapłaty lub zwrotu z budżetu.

TERMINY ZWROTU PODATKU

Zeznanie na podatek dochodowy od osób fizycznych składa się do organu podatkowego (inspektoratu Federalnej Służby Podatkowej Rosji) w miejscu zamieszkania (miejscu pobytu) osoby fizycznej nie później niż 30 kwietnia roku następującego po roku, w którym odpowiedni dochód został odebrany. Jeżeli dzień 30 kwietnia wypada w weekend lub dzień wolny od pracy, oświadczenie należy złożyć najpóźniej następnego dnia roboczego.

PRAWO I PORZĄDEK

Zgodnie z art. 11 Ordynacji podatkowej miejscem zamieszkania osoby fizycznej jest adres, pod którym osoba fizyczna jest zarejestrowana w sposób określony przez ustawodawstwo Federacji Rosyjskiej

Federacja. Jeżeli dana osoba nie ma miejsca zamieszkania na terytorium Federacji Rosyjskiej, na wniosek tej osoby może ona zostać ustalona w miejscu jej zamieszkania.

Kwotę podatku obliczoną na podstawie zeznania płaci się w miejscu zamieszkania (miejscu pobytu) podatnika nie później niż do 15 lipca roku następującego po roku kalendarzowym, który upłynął.

PRAWO I PORZĄDEK

Za spóźnione złożenie oświadczenia art. 119 Ordynacji podatkowej przewiduje karę pieniężną w wysokości 5% kwoty podatku należnego/dopłaty na podstawie tej deklaracji za każdy miesiąc opóźnienia w złożeniu deklaracji, nie więcej jednak niż 30% określonej kwoty i nie mniej niż 1000 rubli.

W przypadku zakończenia działalności przez przedsiębiorców indywidualnych, notariuszy, prawników i inne osoby prowadzące praktykę prywatną, oświadczenie o faktycznie uzyskanych dochodach w bieżącym okresie rozliczeniowym należy złożyć w terminie pięciu dni od dnia zakończenia tej działalności.

Jeżeli w ciągu roku kalendarzowego cudzoziemiec zaprzestanie działalności, z której dochody podlegają opodatkowaniu, i opuści terytorium Federacji Rosyjskiej, oświadczenie o dochodach faktycznie uzyskanych podczas pobytu w bieżącym okresie rozliczeniowym na terytorium Federacji Rosyjskiej Federacji Rosyjskiej należy złożyć nie później niż na miesiąc przed wyjazdem. Jednocześnie zapłaty podatku naliczonego dodatkowo od deklaracji dokonują osoby, które zaprzestały prowadzenia działalności nie później niż w terminie 15 dni kalendarzowych od dnia złożenia takiego oświadczenia. Złożenie deklaracji do organu podatkowego wyłącznie w celu uzyskania odliczeń podatkowych, termin na złożenie deklaracji – 30 kwietnia – nie obowiązuje. Te. Podatnik może złożyć w organie podatkowym oświadczenie o skorzystaniu z ulgi podatkowej w dowolnym momencie roku.

PRAWO I PORZĄDEK

Zeznanie podatkowe i dokumenty towarzyszące potwierdzające prawidłowość obliczeń i zasadność wnioskowanego odliczenia są sprawdzane w ciągu 3 miesięcy od dnia ich złożenia organowi podatkowemu (art. 88 ust. 2 kodeksu podatkowego).

Jeżeli w złożonym zeznaniu podatkowym wyliczona zostanie z budżetu kwota podatku do zwrotu, wraz z zeznaniem można złożyć wniosek o zwrot podatku dochodowego od osób fizycznych w związku z udzieleniem ulgi podatkowej.

PRAWO I PORZĄDEK

Kwota nadpłaconego podatku podlega zwrotowi na wniosek podatnika w terminie miesiąca od dnia otrzymania wniosku przez organ podatkowy, nie wcześniej jednak niż po zakończeniu kontroli podatkowej (art. 78 § 6 Ordynacji podatkowej) .

SPOSOBY ZŁOŻENIA DEKLARACJI DO ORGANU SKARBOWEGO

Oświadczenie podatnik może złożyć organowi podatkowemu:

1. osobiście lub przez swojego przedstawiciela;

2. pocztą wraz ze spisem treści;

3. drogą elektroniczną za pośrednictwem sieci Internet.

PRAWO I PORZĄDEK

Tryb składania przez podatnika oświadczenia do organu podatkowego określa art. 80 Kodeks podatkowy

Składając oświadczenie przez przedstawiciela podatnika, należy udokumentować jego uprawnienia.

PRAWO I PORZĄDEK

Zgodnie z pkt 1.15 Procedury wypełniania formularza zeznania podatkowego, jeżeli oświadczenie podpisuje ustawowy lub upoważniony przedstawiciel podatnika, do formularza należy dołączyć kopię dokumentu potwierdzającego umocowanie przedstawiciela do jego podpisania. złożone oświadczenie.

Przedstawicielami prawnymi osoby fizycznej są osoby występujące w charakterze jej przedstawiciela prawnego zgodnie z normami prawa cywilnego i rodzinnego (rodzice, rodzice adopcyjni, kuratorzy, kuratorzy). Upoważnionym przedstawicielem osoby fizycznej może być inna osoba prawna lub osoba fizyczna, której uprawnienia muszą być potwierdzone notarialnie poświadczonym pełnomocnictwem lub pełnomocnictwem równoważnym zgodnie z ustawodawstwem cywilnym Federacji Rosyjskiej.

RADA

Składając deklarację osobiście lub za pośrednictwem swojego przedstawiciela, zaleca się złożenie jej kopii do kontroli inspektora podatkowego ze wskazaniem daty przyjęcia deklaracji.

W przypadku przesyłania zeznania drogą pocztową za dzień jego złożenia uważa się datę wskazaną na znaczku pocztowym nadania przesyłki wraz z opisem załącznika.

Składając deklarację drogą elektroniczną, podatnik musi posiadać certyfikat klucza podpisu (SKC) oraz odpowiadający mu klucz elektronicznego podpisu cyfrowego (ES).

RADA

Certyfikat klucza podpisu (SKC) i odpowiedni klucz podpisu elektronicznego (ES) można uzyskać w dowolnym centrum certyfikacji akredytowanym w sieci zaufanych centrów certyfikacji Federalnej Służby Podatkowej Rosji

Jednocześnie istnieje wyczerpująca lista podstaw, w przypadku których organ podatkowy nie przyjmuje złożonej deklaracji:

1. osoba składająca oświadczenie nie posiada dokumentów tożsamości lub odmawia ich przedstawienia;

2. brak podpisu podatnika na oświadczeniu;

3. złożenie deklaracji organowi podatkowemu, do którego właściwości nie należy jej przyjęcie (np. złożenie deklaracji w urzędzie skarbowym innym niż miejsce rejestracji podatnika);

4. złożenie oświadczenia w innej formie;

5. brak nazwiska, imienia i patronimiki osoby fizycznej w odpowiednich polach oświadczenia.

Formularz 3-NDFL to zeznanie podatkowe, które muszą złożyć Federalnej Służbie Podatkowej wszyscy obywatele, którzy niezależnie uzyskali dochód w 2018 r. (sprzedali nieruchomość, otrzymali duże prezenty, wynajęli mieszkanie). Uwaga: na rok 2019 obowiązuje nowy formularz. Jak wypełnić deklarację 3-NDFL za 2018 rok i czym różni się ten raport dla zwykłych osób fizycznych od deklaracji składanej przez przedsiębiorców indywidualnych, prawników i notariuszy - odpowiedzi w materiale na stronie.

Podatek dochodowy od osób fizycznych muszą płacić państwu wszyscy obywatele uzyskujący dochody w Rosji. Zazwyczaj organizacje agentów podatkowych zajmują się potrącaniem podatku u źródła i przekazywaniem go do budżetu. Są to pracodawcy podatników lub te organizacje, które wypłacały im dochody. Ci sami agenci podatkowi składają raporty Federalnej Służbie Podatkowej dotyczące zapłaconych kwot i potrąconego podatku. Jeżeli jednak obywatel uzyskał dochody samodzielnie i nie ma agenta podatkowego przy żadnej transakcji, a także jeśli jest indywidualnym przedsiębiorcą w powszechnym systemie podatkowym, ma obowiązek samodzielnie zgłosić i zapłacić podatek. Z artykułu dowiesz się jak wypełnić 3-NDFL, kiedy go złożyć, a także będziesz mógł pobrać przykładowy formularz.

Co to jest formularz 3-NDFL

Deklaracja 3-NDFL została zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 3 października 2018 r. nr ММВ-7-11/569@. Zmiany mają związek z zakrojonymi na szeroką skalę zmianami w rozdziale 23 Ordynacji podatkowej Federacji Rosyjskiej dotyczącym odliczeń i opodatkowania nieruchomości osób fizycznych. Podatnicy muszą rozliczyć się za 2018 rok na nowym formularzu, dlatego warto zapoznać się z funkcjami jego wypełniania.

Obecne oświadczenie uległo zmniejszeniu w stosunku do formy stosowanej przed 2019 rokiem: obecnie jest to formularz składający się z 13 stron, w tym tradycyjnej strony tytułowej i dwóch głównych sekcji. W tym przypadku pierwsza sekcja zajmuje tylko jedną stronę i muszą ją wypełnić wszyscy respondenci, natomiast druga część wraz z wnioskami (jest ich 8) zajmuje 9 stron, ale wypełnia się je tylko wtedy, gdy jest informacje, które powinny być w nich wskazane, w zależności od statusu podatnika.

Zeznanie na podatek dochodowy od osób fizycznych jest formularzem rocznego sprawozdania, ale ma na celu nie tylko informowanie Federalnej Służby Podatkowej o dochodach uzyskanych w celu zapłaty podatku od nich, ale także o ewentualnych odliczeniach podatkowych.

Kto powinien złożyć ten raport?

Wypełnienie deklaracji 3-NDFL jest obowiązkowe w przypadku uzyskania dochodu, od którego konieczne jest naliczenie i zapłacenie podatku dochodowego od osób fizycznych, a także uzyskania zwrotu części podatku wpłaconego wcześniej do budżetu. Zgodnie z wymogami Ordynacji podatkowej Federacji Rosyjskiej deklarację podatku dochodowego od osób fizycznych na koniec roku należy złożyć:

- przedsiębiorcy indywidualni (IP) w sprawie ogólnego systemu podatkowego;

- prawnicy i notariusze, którzy założyli kancelarie prywatne;

- szefowie gospodarstw (chłopi);

- rezydenci podatkowi Federacji Rosyjskiej, którzy w roku sprawozdawczym uzyskali dochody w innych krajach (są to osoby, które faktycznie przebywały w Rosji przez co najmniej 183 dni w roku, ale otrzymały środki finansowe ze źródeł zagranicznych poza jej granicami);

- obywatele, którzy uzyskali dochody z tytułu dzierżawy swojej nieruchomości lub z tytułu wykonywania umów GPC (pod warunkiem, że klient nie dopełnił obowiązku agenta podatkowego). Dodatkowo przy sprzedaży nieruchomości składane jest zeznanie podatkowe dotyczące podatku dochodowego od osób fizycznych (formularz 3-NDFL). Choć w tym przypadku zadeklarowanie uzyskiwanych dochodów jest obowiązkowe, podatek będzie musiał zostać zapłacony pod warunkiem, że podatnik posiadał go krócej niż ustalony minimalny okres trzech lat. Jeśli chodzi o nieruchomości, przy sprzedaży mieszkania (domu) będziesz musiał zapłacić podatek dochodowy:

- posiadany krócej niż 5 lat, jeśli został nabyty po 01.01.2016 r.;

- posiadany krócej niż 3 lata, jeżeli nieruchomość została nabyta przed 01.01.2016 r. lub otrzymana w drodze spadku w prezencie na podstawie umowy o utrzymanie przez całe życie z osobą pozostającą na utrzymaniu, w wyniku prywatyzacji.

Obywatele, którzy wygrają w loterii lub zakładach sportowych, również muszą zapłacić podatek od kwoty swoich wygranych, jednak w stosunku do nich organami podatkowymi są organizatorzy tych promocji i loterii, którzy wypłacili im kwotę wygranej. Jeśli jednak prezent został otrzymany w naturze, zwycięzca musi sam zapłacić od niego podatek. W takim przypadku będzie on również musiał wypełnić i złożyć raport.

Termin i sposób złożenia raportu

Ogólny termin złożenia raportu upływa 30 kwietnia roku następującego po roku sprawozdawczym. Zeznanie do urzędu skarbowego w miejscu rejestracji podatnika można przesłać na trzy sposoby:

- złożyć raport bezpośrednio do kontroli Federalnej Służby Podatkowej osobiście lub za pośrednictwem przedstawiciela;

- wyślij formularz papierowy pocztą;

- Złóż raport online na stronie internetowej urzędu skarbowego lub korzystając ze specjalnych usług.

Termin dotyczy wyłącznie przedsiębiorców indywidualnych, prawników, kierowników gospodarstw chłopskich, notariuszy oraz obywateli deklarujących dochody. Aby otrzymać ulgę podatkową, deklarację można złożyć w dogodnym dla siebie terminie.

Cechy deklaracji

Wypełniając formularz zgłoszenia nie wolno popełniać błędów ani poprawek, ponadto można używać czarnego lub niebieskiego tuszu jedynie w przypadku ręcznego wypełniania formularza. W takim przypadku należy zwrócić szczególną uwagę na różne wymagania dotyczące ręcznego i maszynowego wypełniania formularza:

- W przypadku ręcznego wypełniania formularza wszystkie pola tekstowe i numeryczne (imię i nazwisko, numer NIP, kwoty itp.) należy pisać od lewej do prawej, zaczynając od komórki znajdującej się najdalej na lewo, wielką czcionką zgodnie ze wzorem, który można można znaleźć na stronie internetowej Federalnej Służby Podatkowej. Litery powinny być równe i możliwie najbardziej podobne do próbki. Jeżeli po wypełnieniu linii pozostaną puste komórki, należy w nich umieścić myślniki aż do samego końca pola. Jeśli którekolwiek pole pozostanie puste, wszystkie jego komórki muszą również zawierać myślniki.

- Wypełnienie deklaracji 3-NDFL na komputerze wymaga wyrównania wszystkich wartości liczbowych do prawej strony. Zalecane jest używanie wyłącznie czcionki Courier New o rozmiarze od 16 do 18.

Jeśli jedna strona sekcji lub arkusza formularza nie wystarczy do pełnego odzwierciedlenia wszystkich informacji, należy użyć wymaganej liczby dodatkowych stron z tej samej sekcji.

Zarówno w wersji odręcznej, jak i drukowanej protokołu wszystkie kwoty należy podać w kopiejkach. Wyjątkiem jest kwota samego podatku, którą należy zaokrąglić do pełnych rubli zgodnie ze zwykłą zasadą arytmetyczną - jeśli kwota jest mniejsza niż 50 kopiejek, wówczas są one odrzucane, zaczynając od 50 kopiejek i więcej, zaokrągla się je do pełnych pełny rubel. Dochody lub wydatki obliczone w walucie obcej zgodnie z dokumentami należy przeliczyć na ruble w celu uwzględnienia w raporcie po kursie wymiany Centralnego Banku Federacji Rosyjskiej z dnia ich faktycznego otrzymania. Informacje zawarte w oświadczeniu muszą być potwierdzone dokumentami, których kopie dołączane są do oświadczenia. Aby wyświetlić listę dokumentów dołączonych do 3-NDFL, możesz utworzyć rejestr w dowolnej kolejności.

Wszystkie strony formularza należy ponumerować w odpowiedniej kolejności poprzez wypełnienie pola „Strona”, zaczynając od numeru 001 (strona tytułowa). Na stronie tytułowej należy podać liczbę stron oraz liczbę dokumentów dodatkowych.

Inne aplikacje dają:

- kody dochodów ze źródeł znajdujących się w Federacji Rosyjskiej i zlokalizowanych poza granicami kraju;

- kody nazw obiektów (na przykład mieszkanie lub działka);

- kody rodzaju podatnika ubiegającego się o ulgę podatkową;

- kody typów transakcji.

Próbka wypełnienia 3-NDFL dla przedsiębiorców indywidualnych

Strona tytułowa

W rubryce „NIP” na stronie tytułowej oraz na wszystkich pozostałych stronach należy podać prawidłowy numer identyfikacyjny podatnika – pozwanego. Jeżeli zgłoszenie składane jest po raz pierwszy, to w kolumnie „Numer korekty” należy wskazać 000, a w przypadku ponownego złożenia dokumentu, który był już poprawiony, należy w tej kolumnie wpisać numer seryjny korekty. W kolumnie „Okres rozliczeniowy (kod)” należy podać kod okresu sprawozdawczego, w przypadku raportowania rocznego jest to kod 34. Jeżeli deklaracja nie jest składana przez rok, należy podać następujące wartości:

- pierwszy kwartał - 21;

- pół roku - 31;

- dziewięć miesięcy - 33.

Pole „Okres rozliczeniowy” ma na celu wskazanie roku, za który deklarowany jest dochód. Dodatkowo należy poprawnie wypełnić kolumnę „Przesłano do organu podatkowego (kod)”, w której należy wpisać czterocyfrowy numer organu podatkowego, w którym podatnik jest zarejestrowany. W tym kodzie pierwsze dwie cyfry to numer regionu, a ostatnia to kod bezpośredniej kontroli Federalnej Służby Podatkowej.

Ważnym polem, na które należy zwrócić uwagę przygotowując stronę tytułową, jest kod kategorii podatnika w deklaracji 3-NDFL. Wszystkie zastosowane wartości podane są w Załączniku nr 1 do procedury wypełniania raportu. Tutaj jest kilka z nich:

- IP - 720;

- notariusz - 730;

- prawnik - 740;

- osoby fizyczne nieposiadające statusu przedsiębiorcy indywidualnego – 760;

- rolnik - 770.

O sobie podatnik musi podać swoje nazwisko, imię, nazwisko rodowe, datę urodzenia (pełną), miejsce urodzenia (jak wpisano w paszporcie) oraz dane z samego paszportu. Nie musisz już podawać stałego adresu zamieszkania.

Dokumenty tożsamości posiadają własny system kodowania, który podany jest w Załączniku nr 2 do procedury wypełniania formularza sprawozdawczego:

- paszport obywatela Federacji Rosyjskiej - 21;

- akt urodzenia - 03;

- dowód wojskowy - 07;

- zaświadczenie tymczasowe wydawane zamiast dowodu wojskowego – 08;

- paszport cudzoziemca – 10;

- zaświadczenie o rozpatrzeniu wniosku o uznanie osoby za uchodźcę na terytorium Federacji Rosyjskiej co do istoty – 11;

- zezwolenie na pobyt w Federacji Rosyjskiej - 12;

- zaświadczenie o uchodźstwie – 13;

- tymczasowy dowód tożsamości obywatela Federacji Rosyjskiej - 14;

- zezwolenie na pobyt czasowy w Federacji Rosyjskiej - 15;

- zaświadczenie o tymczasowym azylu w Federacji Rosyjskiej - 18;

- akt urodzenia wydany przez uprawniony organ państwa obcego – 23;

- legitymacja rosyjskiego personelu wojskowego, legitymacja wojskowa oficera rezerwy – 24;

- inne dokumenty - 91.

Pole „Status podatnika” ma na celu wskazanie miejsca zamieszkania, cyfra 1 w nim oznacza, że podatnik jest rezydentem Federacji Rosyjskiej, a cyfra 2 oznacza nierezydenta Federacji Rosyjskiej. Również na stronie tytułowej należy wskazać całkowitą liczbę arkuszy raportu, podpisać i datę jego wykonania.

Jeżeli zgłoszenie składane jest za pośrednictwem przedstawiciela, należy podać jego pełne dane. Dodatkowo osoba taka musi do zgłoszenia 3-NDFL dołączyć kopię dokumentu potwierdzającego jej uprawnienia.

Wypełnianie pozostałych arkuszy 3-NDFL

Z pozostałych arkuszy podatnik musi wypełnić te, które zawierają informacje. Obowiązkowe jest jedynie wypełnienie sekcji 1 „Informacja o kwotach podatku podlegających wpłacie (doliczeniu) do budżetu/zwrotowi z budżetu”. Musi zawierać odpowiednie dane dotyczące kwoty podatku dochodowego od osób fizycznych lub odliczenia.

Wypełniając tę sekcję należy zwrócić uwagę na wskazanie prawidłowego BCC do zapłaty podatku oraz jego rodzaju. W 2019 roku nie uległo to zmianie. Ponadto należy pamiętać, że na każdej wypełnionej stronie należy podać swoje nazwisko i inicjały, a także jej numer seryjny.

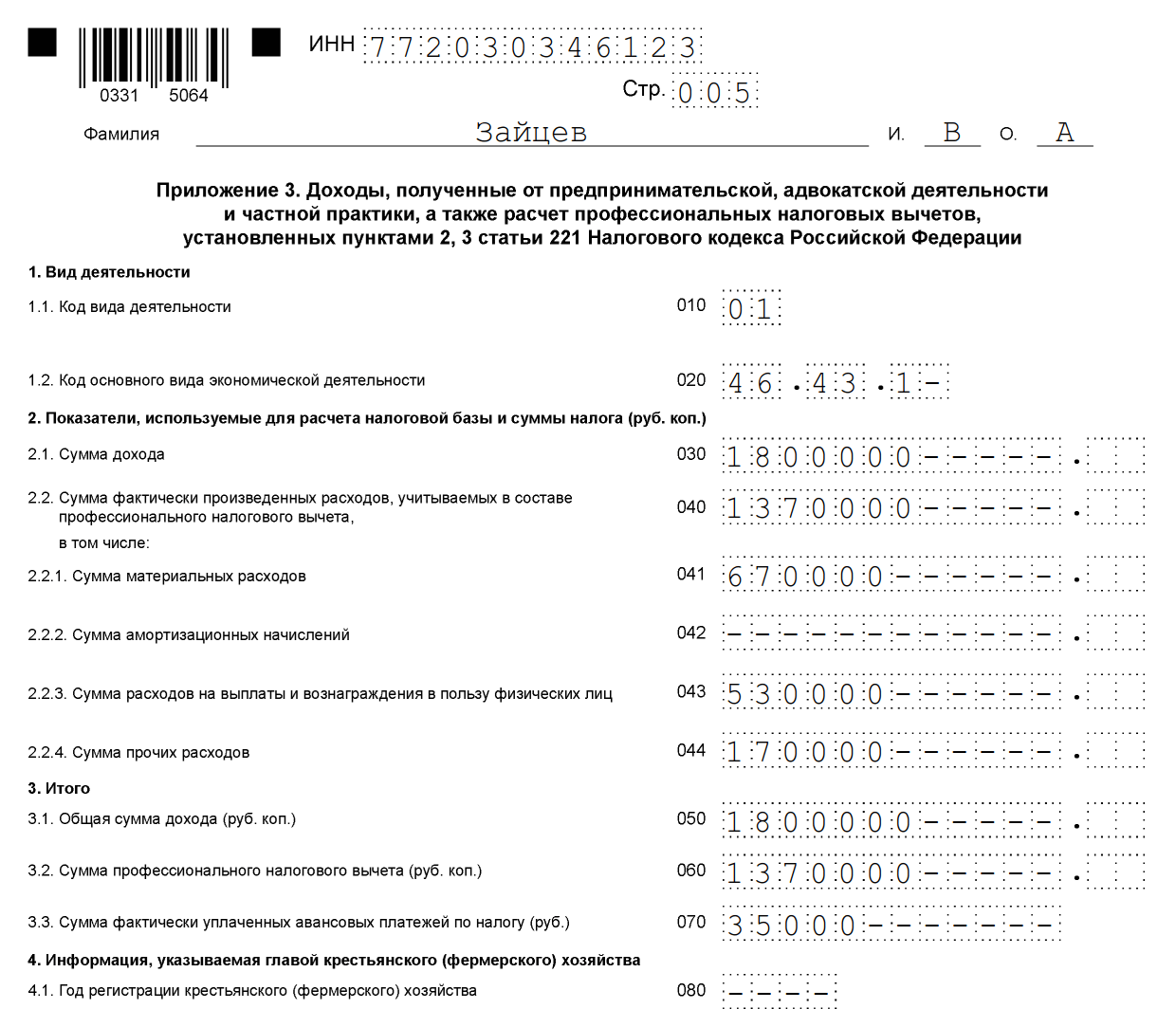

Jako przykład wypełnienia 3-NDFL możesz podać dane indywidualnego przedsiębiorcy w ogólnym systemie podatkowym. W 2018 roku ten indywidualny przedsiębiorca uzyskał dochód z działalności gospodarczej w wysokości 1 800 000 rubli. Ponadto ma prawo zastosować ulgę podatkową zawodową w wysokości 1 370 000 rubli. Zawierało:

- koszty materiałów - 670 000 rubli;

- płatności z tytułu umów o pracę - 530 000 rubli;

- inne wydatki - 170 000 rubli.

Za rok 2018 indywidualny przedsiębiorca przekazał do budżetu 35 000 rubli. wpłaty zaliczek na podatek dochodowy od osób fizycznych. Przedsiębiorca jest uczestnikiem spółki inwestycyjnej na podstawie umowy. Uzyskał także dochód ze sprzedaży papierów wartościowych, które były w jego posiadaniu przez niecałe trzy lata.

Przedsiębiorca indywidualny musi wypełnić stronę tytułową oświadczenia oraz sekcję 1. Dodatkowo wypełnia sekcję. 2, załączniki 1, 3 i 8.

Sekcja 2

Załącznik nr 1 „Dochody ze źródeł w Federacji Rosyjskiej”

Załącznik 3 „Dochody uzyskane z działalności gospodarczej, adwokackiej i prywatnej praktyki”

Dodatek 8

Wzór wypełnienia deklaracji 3-NDFL 2019 dla osób fizycznych

Przyjrzyjmy się, jak poprawnie wypełnić deklarację 3-NDFL dla osoby fizycznej, która nie jest zarejestrowana jako przedsiębiorca indywidualny. Niezależnie od tego, jakie dochody obywatel zadeklaruje i czy zamierza ubiegać się o ulgę podatkową, będzie musiał wypełnić stronę tytułową, pkt 1 i 2 formularza. W razie potrzeby informacje zapisuje się w załącznikach do deklaracji.

Wypełnij wnioski:

- 1 i 7 – przy ubieganiu się o ulgę podatkową przy nabyciu nieruchomości albo o ulgę w związku ze spłatą kredytu hipotecznego;

- 1 i 6, a także obliczenie do załącznika nr 1 – przy deklarowaniu dochodu ze sprzedaży nieruchomości i innych składników majątkowych;

- 1 - przy wynajmie nieruchomości;

- 1 i 5 – przy ubieganiu się o ulgę podatkową na leczenie, naukę;

- 1 i 5 oraz obliczenia do załącznika nr 5 – w celu uzyskania odliczenia kosztów z tytułu umów ubezpieczenia (na życie, emerytury i renty).

Jako przykład przyjrzyjmy się sytuacji, w której obywatel Witalij Andriejewicz Wołkow sprzedał dom za 2,4 mln rubli, którego był właścicielem przez niecałe 5 lat (kupiony po 01.01.2016 r.). Musi zapłacić podatek według stawki 13%, ale aby obniżyć podstawę opodatkowania, natychmiast dokonuje ulgi podatkowej w wysokości 1 miliona rubli. Dane wprowadza na stronie tytułowej, w punktach 1 i 2, w załącznikach 1 i 6 oraz w kalkulacji dla załącznika 1.

Zaleca się wypełnienie deklaracji konkretnie z kalkulacji oraz załączników nr 1 i 6, a następnie wypełnienie strony tytułowej i sekcji oraz wskazanie numerów stron. Jest to szczególnie ważne, jeśli wpisujesz wszystkie dane ręcznie, ponieważ w gotowej deklaracji nie możesz niczego poprawić.

Wypełniamy obliczenia dla dodatku 1 (linia po linii):

- wpisać NIP, nazwisko i inicjały;

- Zostaw na razie numer strony;

- 010 - kolumna wskazująca numer katastralny nieruchomości. Zawarte w dokumentach nieruchomości możesz dowiedzieć się bezpłatnie w bazie danych Rosreestr;

- 020 – należy wpisać wartość katastralną nieruchomości na dzień 1 stycznia roku, w którym nieruchomość została zakupiona. Jeżeli nieruchomość nie została dokonana w określonym terminie, dodaje się myślnik;

- 030 - dochód uzyskany ze sprzedaży na podstawie umowy;

- 040 - jeżeli dostępne są dane dotyczące wartości katastralnej, mnoży się ją przez współczynnik 0,7. Jeżeli pole 020 jest puste, wówczas pole 040 pozostaje puste;

- 050 - linia wskazująca podstawę opodatkowania. Wybierz większą wartość z pól 030 i 040.

Przejdźmy do Załącznika 6, który wskazuje wszystkie ulgi podatkowe, na które liczy podatnik. Jeżeli obywatel posiada dokumenty potwierdzające wydatki na sprzedaną nieruchomość, wypełnia pole 020. Jeśli ich nie ma, wiersz 010. Jeżeli podatnik nie dokonuje innych odliczeń, wówczas wartość wskazana w kolumnach 020 lub 010 przenoszona jest do pola 160 .

Załącznik nr 1 rozpoczyna się od NIP-u, nazwiska i inicjałów podatnika. Następnie wpisujemy:

- 010 - stawka podatku. Dla rezydentów – 13%, dla nierezydentów – 30%;

- 020 – kody rodzaju dochodów wymienione są w załączniku nr 3 do procedury wypełniania deklaracji. W przypadku zadeklarowania dochodu uzyskanego ze sprzedaży nieruchomości można zastosować kod „01” lub „02”. „01” wskazuje się, jeżeli kwota dochodu z tytułu umowy (pole 030 kalkulacji w załączniku nr 1) jest większa niż wartość katastralna pomnożona przez współczynnik 0,7 (wartość wpisana w polu 040). Kod „02” wpisuje się, jeżeli wartość w kolumnie 040 jest większa niż w kolumnie 030;

- pola 030-060 przeznaczone są do wskazania informacji o kupującym. Jeśli nie ma szczegółowych danych, wystarczy wpisać nazwisko, imię i patronimikę nowego właściciela;

- w kolumnie 070 należy przenieść wartość zapisaną w wierszu 050 obliczenia do dodatku 1;

- pole 080 pozostaje puste, ponieważ kupujący nie jest agentem podatkowym i nie może pobierać podatku u źródła.

W dziale 2 określa się dochód, od którego zostanie pobrany podatek, podstawę opodatkowania oraz wysokość podatku dochodowego od osób fizycznych. Aby to zrobić napisz:

- 001 – 13 lub 30 procent w zależności od miejsca zamieszkania podatnika (patrz pole 010 w załączniku nr 1);

- 002 - rodzaj dochodu - 3;

- w kolumnach 010 i 030 – wartość pola 070 Załącznika nr 1;

- wartość pola 160 Załącznika 6 przepisuje się w wierszu 040;

- wartość 060 obliczana jest jako różnica pomiędzy wartościami 030 i 040. W przypadku uzyskania liczby ujemnej należy ustawić wartość 0.

- obliczane są również wartości pól 070 i 150. Aby to zrobić, liczba z linii wynosi 060 × 13%;

- wszystkie pozostałe kolumny pozostają puste.

Pozostaje Sekcja 1 i strona tytułowa. Wypełnia się je według algorytmu opisanego w przykładowej deklaracji dla przedsiębiorców indywidualnych.

Sekcja 1

Strona tytułowa

Po skompletowaniu wszystkich stron należy je policzyć i wpisać na stronie tytułowej oraz ponumerować. W naszym przykładzie otrzymaliśmy 6-stronicową deklarację. Dodatkowo należy sprecyzować liczbę arkuszy załączonych dokumentów lub ich kopii. Pozostaje tylko podpisać wszystkie wypełnione arkusze deklaracji (nie tylko kartę tytułową) i wpisać aktualną datę.

Każdy podatnik musi samodzielnie wybrać, co potrzebuje wypełnić i przesłać wypełniony raport do Federalnej Służby Podatkowej.

Wypełnianie online

Wypełnienie 3-NDFL online nie jest trudne, aby to zrobić, musisz mieć zarejestrowane konto osobiste jako indywidualny podatnik. Login i hasło do tej usługi można uzyskać w Federalnej Służbie Podatkowej po podaniu wszystkich danych osobowych podczas rejestracji.

Wielu operatorów usług księgowych oferuje użytkownikom wygodne programy do wypełniania raportu online w celu jego późniejszego przesłania przez Internet lub wydrukowania w formie papierowej. Ta metoda jest preferowana dla podatników, którzy są daleko od księgowości i nie mają doświadczenia w wypełnianiu raportów. Aby poprawnie wprowadzić dane do tego formularza, nie jest jednak wymagana żadna specjalna wiedza.

Kary za niezapłacenie podatku i błędy w deklaracji

Za niezapłacenie podatku dochodowego od osób fizycznych przewidziana jest kara pieniężna w wysokości 5% niezapłaconej kwoty podatku za każdy miesiąc od dnia opóźnienia, w tym także niepełnego. W przypadku braku raportu, jeśli nie będzie on zawierał kwoty należnego podatku dochodowego od osób fizycznych, kara będzie minimalna - 1000 rubli. Jeśli istnieje obowiązek zapłaty podatku, będziesz musiał zapłacić karę w wysokości do 30% naliczonego podatku.

Zgodnie z ustawodawstwem Federacji Rosyjskiej istnieje odrębna kategoria osób, które są zobowiązane do regularnego raportowania. Rachunek dochodów urzędników służby cywilnej zawiera informacje o:

- dochód, jaki otrzymują;

- majątek będący w ich posiadaniu;

- poniesionych przez nie wydatków.

Do tej kategorii zaliczają się urzędnicy państwowi, urzędnicy zajmujący określone stanowiska w strukturach rządowych, pracownicy organów regionalnych odpowiedzialnych za zarządzanie i tym podobne. W tym materiale przyglądamy się dokumentowi, który muszą wypełnić, i danym, które w nim wprowadzają.

Jak wynika z tytułu sekcji, to właśnie ten formularz oświadczenia, numer 460, jest dokumentem, który regularnie wypełniają urzędnicy służby cywilnej. Należy pamiętać, że istnieje obszerny zbiór zasad dotyczących jego ukończenia, których należy przestrzegać.

Zatwierdzenia każdej wersji tego zaświadczenia, wydawanego na cały okres sprawozdawczy urzędników, dokonywał samodzielnie Prezydent Federacji Rosyjskiej.

W przesłanym formularzu wpisuje się informację dotyczącą stanu majątkowego każdego ze zgłaszających pracowników za pełny rok. Oznacza to okres kalendarzowy, czyli 12 miesięcy, od pierwszego stycznia każdego roku do 31 grudnia.

Oprócz własnych dochodów pracownika zaświadczenie nr 460 oznacza odzwierciedlenie dochodów i majątku członków jego rodziny, to znaczy:

- współmałżonek;

- nieletni.

Nadesłane materiały są regularnie zamawiane przez właściwe władze do kierownictwa agencji rządowych, dlatego większość pracowników agencji rządowych od dawna dokładnie pamięta, w jaki sposób wypełniany jest omawiany dokument.

Przeprowadzenie procedury gromadzenia wymaganych danych jest niezbędne, aby zapobiec nieuprawnionemu wzbogaceniu urzędników. Podstawą prawną tego są artykuły ustawy regulującej stosunki prawne w zakresie służby publicznej:

- pod numerem 13;

- pod numerem 25.

Zgodnie z tymi przepisami, zanim dana osoba zostanie pracownikiem agencji rządowej, ma ona obowiązek zgłosić organom podatkowym otrzymanie tego typu deklaracji.

Zasady wypełniania deklaracji

Jak wspomniano powyżej, wypełnieniu oświadczenia towarzyszy obowiązkowe przestrzeganie określonych zasad rejestracji. Przede wszystkim mówimy o czytelności wprowadzanego tekstu, a także liczb. Informacje wprowadzane są ręcznie, nie jest jednak zabronione stosowanie technologii komputerowej, dzięki której możliwe jest osiągnięcie wyższej jakości uzupełnień i zachowanie integralności zapisów przez długi czas.

Istnieje lista zabronionych metod i elementów wypełniania informacji. Przyjrzyjmy się im bliżej.

- Wypełnianie informacji ołówkiem prostym lub kolorowym jest surowo zabronione.

- Korekty w formularzu nie są dopuszczalne na formularzu:

- błędy lub plamy pokryte płynem korekcyjnym;

- litery wymazane skrobaczką;

- przekreślenie długopisem lub ołówkiem;

- poprawki błędów i tym podobnych.

- Zabronione jest wpisywanie do dokumentu nazw cyfrowych lub innych fragmentów tekstu, których rozpoznanie nie jest w przyszłości możliwe lub jest utrudnione dla pracowników sprawdzających formularz.

- Nie można przesłać formularza do weryfikacji i wydrukować go na papierze, który:

- nie odpowiada standardowemu formatowi A4;

- różni się kolorem od ogólnie przyjętej bieli;

- uszkodzony;

- brudny;

- napełniony wodą lub inną cieczą.

Kto powinien wypełnić dokument

Dokument wypełnia się w odniesieniu do pracownika odpowiedniego organu państwowego, a także członków jego rodziny, reprezentowanych przez:

- współmałżonek;

- dzieci, które od chwili urodzenia nie ukończyły 18. roku życia.

Notatka! Niedopuszczalne jest wpisywanie danych o kilkorgu dzieci na jednym formularzu, każde z nich musi wypełnić odrębną kartę.

Podajmy przykład. Swietłana Iwanowna Państwowa jest urzędnikiem w służbie publicznej. Od 20 lat jest mężatką i w tym czasie urodziła dwójkę dzieci:

- córka Ekaterina;

- syn Aleksiej.

Na dzień 31 grudnia roku sprawozdawczego córka i syn mieli odpowiednio 15 i 14 lat, czyli żaden z nich nie osiągnął pełnoletności. Swietłana Iwanowna będzie raportować dochody osiągane przez jej rodzinę, majątek i zobowiązania o charakterze majątkowym, a do weryfikacji przedstawi tylko cztery dokumenty deklaracyjne na każdego członka swojej małej rodziny:

- córka;

- syn;

- mąż;

- ja.

Notatka! Zgodnie z prawem w przypadku urzędników służby cywilnej do rodziny nie należą rodzice, bracia i siostry, a także ciotki i wujkowie oraz inni krewni, pomimo faktycznego istnienia więzów krwi i rodzinnych.

Jeśli chodzi o współmałżonka, za którego trzeba zgłosić się do kraju, musi on w dalszym ciągu pozostawać w związku małżeńskim z pracownikami agencji rządowej na dzień 31 grudnia roku sprawozdawczego. Zgodnie z rosyjskim kodeksem rodzinnym opcja „cywilna” nie jest oficjalnie uznawana za małżeństwo, a jedynie legalna, potwierdzona w urzędzie stanu cywilnego, po oficjalnym zakończeniu procedury rejestracji aktualnego stanu cywilnego.

Możesz zakończyć to dokładnie w ten sam sposób. Nie wystarczy, że prawo rozproszy się po różnych mieszkaniach, miastach, a nawet krajach, najpierw trzeba złożyć wniosek o rozwód w urzędzie stanu cywilnego, a dopiero potem rozwiązać go pokojowo lub na drodze postępowania sądowego. W takim przypadku należy skupić się na następującej kwestii: związek małżeński oficjalnie przestaje obowiązywać na mocy orzeczenia sądu dopiero z chwilą jego uprawomocnienia się.

Jeżeli w dniu zgłoszenia, czyli 31 grudnia dowolnego roku, Twój małżonek posiada oficjalnie status byłego małżonka, to nie musisz podawać w oświadczeniu informacji o jego dochodach, wydatkach i majątku.

Mówiąc o małoletnim dziecku, za które również trzeba zgłosić się do kraju, należy pamiętać, że jego oficjalną pełnoletność liczy się w dniu następującym po urodzinach.

Podajmy przykład. Petr Iwanowicz Pracownik w 2017 r. Sprawozdania za 2016 r., Deklarując dochody, wydatki i inne aspekty dobrobytu swojej rodziny, ponieważ pełni funkcję urzędnika jednej ze struktur państwowych. Ma córkę Elizabeth, która we wrześniu ubiegłego roku skończyła 18 lat. Ponieważ na dzień sprawozdawczy, czyli ostatni dzień grudnia 2016 roku, jest prawnie uznawana za osobę odrębną od rodziny rodziców, nie ma potrzeby podawania informacji na jej temat.

Sytuacja powtórzy się w przypadku przyjaciółki córki Piotra Iwanowicza, Zofii. Jej tata, Siemion Semenowicz, służy w tym samym dziale co Piotr Iwanowicz i również jest zobowiązany do dostarczenia dokumentów sprawozdawczych do weryfikacji. Urodziny jego córki przypadają na 30 grudnia 2016 r., a 31 już obowiązuje. Okazuje się, że pomimo tego, że urodziny przypadły mu dzień wcześniej niż data podania danych, to nie ma potrzeby meldowania się w imieniu córki Zofii.

Częstotliwość wydawania zaświadczenia nr 460 dla urzędników służby cywilnej

Według ustalonych standardów okresem sprawozdawczym na przekazanie wymaganych informacji w omawianym formularzu dla urzędników służby cywilnej jest dwunastomiesięczny okres kalendarzowy. Na każdy dzień sprawozdawczy (co roku 31 grudnia) składają formularz, wypełniając:

- informacje o środkach otrzymanych przez nich i każdego członka jego rodziny w głównym miejscu pracy, a także z innych legalnych źródeł podlegających deklaracji;

- informacje o wydatkach poniesionych przez jego rodzinę i przez niego samego, poniesionych w ciągu dwunastu miesięcy kalendarzowych sprawozdawczych;

- dane dotyczące majątku należącego do pracownika i przedstawicieli jego rodziny, według stanu na 31 dzień ostatniego miesiąca roku poprzedzającego kolejny roczny okres, w którym zostanie złożone zaświadczenie.

Podanie danych urzędnikom jest obowiązkowe w przypadkach, gdy na koniec roku objętego sprawozdaniem zachodzi jedna z sytuacji opisanych poniżej w wykazie:

- zajmuje stanowisko odpowiedzialne, czyli podlegające kontroli systemów antykorupcyjnych;

- stanowisko to jest obsadzone tymczasowo i jest na stanowisku odpowiedzialnym, czyli podlegającym kontroli systemów antykorupcyjnych.

Jak wypełnić certyfikat, instrukcje

Przyjrzyjmy się szybko, jak wypełniany jest przesłany certyfikat.

Etap nr 1 – strona tytułowa

Ta część formularza zawiera podstawowe informacje o pracowniku zgłaszającym, a mianowicie:

- nazwisko, imię, patronimika w pełnej pisowni, bez skrótów;

- nazwisko, imię, patronimika małżonka lub dziecka, jeżeli dane są dla niego wypełnione;

- data urodzenia osoby, o której podaje się informacje, przepisana jak w dokumencie głównym obywatela Rosji;

- organizacja rządowa – pracodawca pracownika, bez skrótów;

- stanowisko, które pracownik zajmuje na tym etapie;

- kraj, miejscowość, ulica, dom i mieszkanie w miejscu zamieszkania pracownika;

- kod pocztowy dla przesyłek pocztowych związanych z adresem zamieszkania pracownika.

- rejestracja jest tymczasowa, jeżeli taka istnieje.

Etap nr 2 – sekcja pierwsza

W tej sekcji zapisuje się wszystkie dochody uzyskane przez rodzinę, które wystąpiły w okresie sprawozdawczym. Obejmują one:

- pieniądze zarobione w ustalonym miejscu pracy, których wysokość jest pobierana z działu księgowości służby cywilnej, z zaświadczenia;

- uzyskane w wyniku działalności o charakterze naukowym lub pedagogicznym, która była wykonywana urzędowo, zgodnie z porozumieniami zawartymi z organizacją zatrudniającą;

- pieniądze zarobione w wyniku pracy twórczej, np. napisania i wydania zbioru wierszy, tworzenia rzeźb, obrazów i podobnych dzieł sztuki;

- dotacje rządowe wspierające działalność kulturalną, edukacyjną i naukową;

- odsetki od depozytów złożonych przez pracownika w bankach;

- dywidendy członka organizacji zewnętrznych;

- pieniądze na papierach wartościowych;

- emerytura;

- różnego rodzaju dopłaty;

- świadczenia pieniężne dla określonych kategorii obywateli, np. kobiet na urlopie macierzyńskim;

- kapitał rodzinny;

- alimenty,

- stypendia.

- dotacje mieszkaniowe;

- czynsz za mieszkanie;

- pieniądze na sprzedaż własnego majątku ruchomego lub nieruchomego;

- spadek otrzymany od zmarłego krewnego;

- płatności ubezpieczeniowe;

- pieniądze przekazane w pracy na wyjazd służbowy;

- inne wpływy środków.

Etap nr 3 – druga część formularza

Informacje o zakupie wprowadzane są w tej części:

- samochody;

- obudowa dowolnego formatu;

- cenne dokumenty.

W takim przypadku zakupy muszą kosztować pracownika więcej niż pieniądze, które zarobił przez ostatnie trzy lata.

Spójrzmy na przykład. Margarita Petrovna Chestnaya kupiła domek dla swojej rodziny w 2017 roku. Jednak koszt długo oczekiwanego zakupu przekroczył środki, które zarobiła przez poprzednie 36 miesięcy, czyli:

- rok 2014;

- 2015;

- 2016.

Ponieważ tak się stało, Margarita Petrovna musi w drugiej części oświadczenia wskazać kwotę zakupu, a jednocześnie źródło dodatkowych środków, którymi w tym przypadku był spadek otrzymany od zmarłego ukochanego wujka, którego wysokość znalazł się w pierwszej części.

Dla każdej części nieruchomości wprowadzane są następujące oznaczenia:

- Adres lokalizacji;

- pełny obszar.

W przypadku pojazdu, takiego jak samochód lub motocykl, napisz:

- marka;

- Model;