Prijava prihoda za izvještajno razdoblje. Kako ispuniti poreznu prijavu? Prijava PDV-a

U našoj zemlji glavni zakon odgovoran za reguliranje obračuna stopa, računovodstva i plaćanja poreza je Porezni zakon Ruske Federacije (Porezni zakon Ruske Federacije). Na njemu se redovito vrše izmjene koje je potrebno pratiti.

Prikupljanjem svih poreznih odbitaka, trošarina, državnih pristojbi upravlja Savezna porezna služba - Savezna porezna služba. Usluga ima službenu web stranicu na World Wide Webu - www.nalog.ru. Ovdje brojne usluge rade online radi praktičnosti korisnika, zakonski akti, dopisi, nalozi državnih tijela objavljuju se u elektroničkom obliku, daju se preporuke o ispravnom obračunu i odbitku svih poreza.

Račun dobiti i gubitka uključuje podatke:

O svim prihodima koje je porezni obveznik ostvario za izvještajno porezno razdoblje,

O izvorima isplate dohotka,

O iznosima uplaćenim akontacijama,

O već plaćenim iznosima poreza poreznim agentima,

O iznosima poreza koji se moraju vratiti ili doplatiti na kraju poreznog razdoblja.

Prema postojećim zakonima, prijavu poreznoj upravi možete podnijeti samostalno ili posredno, preko zakonskog zastupnika ili poslati e-poštom. Porezni ured bira se prema mjestu registracije osobe koja podnosi prijavu dohotka. Nepoštivanje i kršenje zakonskih rokova za prijavu rezultirat će novčanom kaznom. Prijava poreza na dohodak popunjava se i podnosi u dva primjerka - jedan ostaje poreznoj inspekciji, a drugi s ocjenom prihvaćanja vraća se poreznom obvezniku.

Ako želite, možete sami ispuniti deklaraciju: ručno ili u posebno razvijenom programu "Pravni porezni obveznik", koji je dostupan za besplatan online pristup na službenoj web stranici Federalne porezne službe.

Prijava poreza na dobit obvezna je prijava za sve poduzetnike u općem poreznom sustavu, kao i niz drugih osoba, o čemu će biti više riječi u nastavku. Morate predati obrazac teritorijalnom odjelu Federalne porezne službe za 2017. godinu. Koji je obrazac prijave poreza na dohodak danas u uporabi? Kojim redom se popunjavaju podaci? Pogledajmo nijanse - na kraju članka pronaći ćete uzorak ispunjavanja godišnje prijave dohotka.

Prema ruskim zakonodavnim standardima, svaki dohodak koji primi građanin podliježe poreznoj prijavi. To se mora učiniti podnošenjem prijave prihoda f. poreznim vlastima. 3-NDFL. Ako organizacija ostvaruje dobit, ne podnosi se račun dobiti i gubitka u 2018. godini, već se popunjavaju izvješća o financijskim rezultatima poslovanja pravne osobe.

Istovremeno s 3-NDFL, građanin dostavlja dokumentaciju koja potvrđuje stvarne primljene prihode i troškove. U tu svrhu priložite potvrde f. 2-NDFL, gotovinski primici, potvrde o plaćanju, nalozi, ugovori itd. Popis osoba koje podnose prijavu može se podijeliti u 2 skupine: oni koji su to dužni učiniti i oni koji nisu obvezni, ali imaju pravo dobrovoljno podnijeti izvješće radi potvrde odbitaka, povrata prekomjerno zadržanog poreza na dohodak, primjene olakšica. itd.

Tko mora podnijeti prijavu poreza na dohodak?

Ako je građanin službeno zaposlen i ne bavi se poduzetništvom, ne treba podnositi 3-NDFL. Podatke o njegovim primanjima daje poslodavac. No deklaracija će biti potrebna u sljedećim situacijama (stat. 227, 227.1, 228 Poreznog zakona):

- Prilikom osnivanja poslovanja i ostvarivanja odgovarajućeg prihoda od takvih aktivnosti koje se provode u OSNO.

- Ako pojedinac radi kao samozaposleni ili privatni liječnik.

- Prilikom primanja dobitaka od sudjelovanja u kockanju, izvlačenju, lutriji itd.

- Kod ostvarivanja prihoda od tantijema isplaćenih nasljednicima legitimnih autora.

- Kod ostvarivanja prihoda u različitim protuvrijednostima (u naravi i/ili novcu) od drugih osoba koje nisu registrirane kao samostalni poduzetnici.

- Pri primanju prihoda od prodaje imovinskih objekata koji su u vlasništvu više od 3 godine (članak 217. stavak 17.1.).

- Kod primanja prihoda od ugovora o najmu prijevoza, imovine i sl.

- Kada pojedinci, građani Rusije, primaju prihod u inozemstvu.

- Pri primanju naknade od onih osoba koje nisu priznate kao porezni agenti za porez na dohodak.

- Ostali slučajevi prema zakonodavstvu Ruske Federacije.

Obvezno je prijavljivanje dohotka fizičkih osoba za 2017. godinu podnošenjem prijave u 2018. godini za sljedeće kategorije građana:

- IP na OSNO.

- Individualni poduzetnik na teret pri obavljanju poslova koji ne potpadaju pod ovaj posebni režim.

- Pojedinačni poduzetnik na pojednostavljenom poreznom sustavu ako je izgubljena pravna osnova za daljnju upotrebu ovog posebnog režima.

- Javni bilježnici, odvjetnici, privatni detektivi.

- Osobe koje su ostvarile prihod od prodaje vlastite imovine koja je bila u njihovom posjedu kraće od 3 godine.

Rok za podnošenje prijave poreza na dohodak

Rok za podnošenje prijave poreza na dohodak za fizičke osobe ovisi o tome radi li se o potrebi ili pravu poreznog obveznika. U drugom slučaju, rok za podnošenje nije reguliran na zakonodavnoj razini, možete prijaviti za 2017. u bilo kojem trenutku, počevši od 2018. Ali morate zapamtiti da postoji takva stvar kao što je rok zastare od 3 godine, koji znači npr. u 2018. godini moći će se dati podaci za 2017., 2016., 2015. godinu, ali ne i za ranija razdoblja.

Što ako se 3-NDFL mora podnijeti na obveznoj, a ne na dobrovoljnoj osnovi? Budući da prema stat. 216. Poreznog zakona, porezno razdoblje za porez na dohodak je godina (kalendar), izvješće se ne podnosi tromjesečno, a rok za podnošenje dokumenta za godinu određen je do 30. travnja sljedeće godine (1. stavak članka 229). Dakle, za 2017. treba se prijaviti najkasnije do 03.05.18.Također, datum je pomaknut zbog odgode vikenda i praznika u svibnju.

Kako pravilno ispuniti prijavu poreza na dohodak

Kako pravilno formirati 3-NDFL za 2017? Koji obrazac trebam koristiti? Trenutačno je obrazac odobrila Savezna porezna služba u Naredbi br. MMV-7-11/671@ od 24.12.14. (s izmjenama i dopunama 10.10.16.). Ali 15.12.2017. službenici su odobrili novi obrazac (Savezni porezni nalog br. MMV-7-11/822 od 25.10.17.), čiji je izgled nastao zbog uvođenja mnogih izmjena i dopuna Poreznog zakona.

Projekt je već odobren, naredba će uskoro stupiti na snagu (to će trajati 2 mjeseca). Slijedom toga, porezni obveznici će dohodak za 2017. godinu morati prijaviti na novom obrascu. Prilagođena je i procedura popunjavanja izvješća te elektronički propisi za dostavu.

Koje će se stranice u 3-NDFL promijeniti:

- Naslovnica obrasca – uklonjena je linija s podacima o adresi poreznog obveznika.

- List D1 - za obračunate imovinske odbitke u vezi s novogradnjom ili kupnjom nekretnine. Dodana linija s podacima o objektu (kod).

- List E1 – za izračun socijalnih i standardnih odbitaka za porez na dohodak.

- List 3 – za izračun dohotka koji podliježe porezu na dohodak od poslova s vrijednosnim papirima i/ili izvedenicama (derivativnim financijskim instrumentima).

- List I. – za izračun dohotka koji se oporezuje porezom na dohodak od sudjelovanja u investicijskim društvima.

- Ostale novine, među kojima je dodan list K za obračun dohotka od prodaje nekretnina.

Kako ne bi propustili ažuriranja, poduzetnicima se preporučuje da prouče pitanja u video školi Taxopedije i drugim računovodstvenim resursima na mreži. Što se tiče 1C, programeri uvjeravaju da će se sve zakonodavne promjene pravovremeno odraziti u obrascima za izvješćivanje programa odmah nakon službenog usvajanja odgovarajuće naredbe od strane Savezne porezne službe.

Primjer ispunjene prijave poreza na dohodak

Zbog činjenice da novi obrazac još nije službeno odobren, ne možemo dostaviti obrazac 3-NDFL, koji je planiran za izvješćivanje u 2018. Stoga ćemo razmotriti primjer ispunjavanja starog obrasca s izmjenama. Nalog br. MMV-7-11/671@ od 10. listopada 2016. Prilikom unosa podataka možete se rukovoditi odredbama Uputa za prethodna razdoblja - rok valjanosti pravilnika o popunjavanju još nije ograničen.

Uzorak sastavljanja 3-NDFL deklaracije na starom obrascu možete preuzeti ovdje:

Zaključak - razmotrili smo na kojem će se obrascu prijavljivati prihodi fizičkih osoba u 2018. godini. Uzimajući u obzir činjenicu da su službenici već odobrili izdanje nove Naredbe br. MMV-7-11/671@, možemo s potpunim povjerenjem reći da je izvješćivanje prema f. 3-NDFL za 2017., svi će porezni obveznici morati koristiti novi obrazac. Međutim, budući da je Federalna porezna služba nešto kasnila u izradi ažuriranja deklaracije, trenutno se nećete moći upoznati s ažuriranim izvješćem u cijelosti. Kako bismo razumjeli algoritam za ispunjavanje obrasca, objavili smo stari obrazac.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Većina prihoda pojedinaca dolazi od plaća i nadnica. Na takav dohodak, kao i na mnoge druge vrste dohotka, porez zadržavaju i plaćaju porezni agenti, obično poslodavci.

Međutim, u nekim slučajevima pojedinci moraju samostalno obračunati iznos poreza podnošenjem prijave poreza na dohodak poreznom tijelu, koje obračunava iznos poreza u proračun. Brojni su razlozi zbog kojih pojedinac može biti dužan podnijeti prijavu poreznoj upravi - od prodaje nekretnine do dobitka na lutriji.

Pritom, zakon ne samo da utvrđuje ovu obvezu, već daje poreznom obvezniku mogućnost podnošenja porezne prijave kada pojedinac ima pravo na porezne olakšice i povrat preplaćenog poreza u vezi s nastankom tog prava. .

Na stranicama brošure pomoći ćemo vam saznati u kojem slučaju pojedinac ima obvezu podnijeti prijavu poreza na dohodak, kako ju pravilno ispuniti, kada je potrebno platiti porez na dohodak i još mnogo toga.

OBVEZNICI POREZA NA DOHODAK FIZIČKIH OSOBA

- iz izvora u Ruskoj Federaciji i/ili iz izvora izvan Ruske Federacije od strane pojedinaca koji su porezni rezidenti Ruske Federacije;

- iz izvora u Ruskoj Federaciji od strane pojedinaca koji nisu porezni rezidenti Ruske Federacije.

Porez na dohodak (NDDO) plaća se na sve vrste primitaka ostvarenih u poreznom razdoblju (kalendarskoj godini), kako u novcu tako iu naravi:

Prilikom utvrđivanja poreznog statusa (rezidentnosti) pojedinca nije bitno njegovo državljanstvo. Dakle, državljanin Ruske Federacije može postati porezni nerezident, a stranac rezident. Štoviše, tijekom godine porezni status pojedinca može se promijeniti ovisno o vremenu njegovog boravka na teritoriju Ruske Federacije.

BILJEŠKA

Porezni rezidenti su pojedinci koji su stvarno u Ruskoj Federaciji najmanje 183 kalendarska dana tijekom sljedećih 12 uzastopnih mjeseci. Istodobno, vrijeme boravka pojedinca u Ruskoj Federaciji ne prekida se razdobljima njegovog putovanja izvan Ruske Federacije radi kratkoročnog (manje od šest mjeseci) liječenja ili obuke (2. stavak članka 207. Poreznog zakona). . Ako pojedinac samostalno iskaže dohodak koji je ostvario na kraju poreznog razdoblja, tada mu se porezni status računa na dan 31. prosinca. U ovom slučaju ne uzimaju se u obzir dani koje je pojedinac proveo u Rusiji prije početka izvještajnog poreznog razdoblja ili nakon njegovog završetka (pismo Federalne porezne službe Rusije od 30. kolovoza 2012. br. OA-3-13/ 3157@).

Bez obzira na stvarno vrijeme provedeno u Ruskoj Federaciji, sljedeći se priznaju kao porezni rezidenti:

1. Rusko vojno osoblje na službi u inozemstvu;

2. zaposlenici državnih tijela i jedinica lokalne samouprave upućeni na rad izvan Ruske Federacije.

Dokumenti koji potvrđuju stvarnu prisutnost pojedinca na teritoriju Ruske Federacije mogu biti:

1. ugovor o radu ili građanskopravni ugovor, potvrda s mjesta rada, predujmovi s dokumentima koji potvrđuju troškove, putni listovi i dr.;

2. osobnu ispravu s oznakama organa granične kontrole o prelasku granice;

3. ako se pri prelasku granice ne postavljaju oznake granične kontrole ulaza i izlaza (npr. na granici s Bjelorusijom, Kazahstanom, Ukrajinom), tada takvi dokumenti mogu biti zrakoplovne i željezničke karte, računi hotela;

4. drugi dokumenti sastavljeni na način propisan zakonom, na temelju kojih se pojedinac može smatrati poreznim rezidentom Ruske Federacije.

Kako utvrditi porezni status za državljanina strane države

J. Smith stigao je u Rusku Federaciju 14. siječnja 2013. kako bi obavio ugovorene poslove koje je od njega naručila Romashka LLC.

Prema Poreznom zakoniku, da bi bio priznat kao porezni rezident Ruske Federacije, J. Smith mora ostati na teritoriju Ruske Federacije najmanje 183 kalendarska dana tijekom sljedećih 12 uzastopnih mjeseci. J. Smith postat će porezni rezident Ruske Federacije od 15. srpnja 2013., kada će ukupan broj kalendarskih dana u zemlji biti 183: 18 dana u siječnju, 28 -

u veljači, 31. u ožujku, 30. u travnju, 31. u svibnju, 30. u lipnju i 15. u srpnju. Istodobno, J. Smith neće izgubiti status poreznog rezidenta Ruske Federacije tek krajem 2013. godine.

Sukladno čl. 226. Poreznog zakona, obveza obračunavanja, zadržavanja i plaćanja iznosa poreza na dohodak isplaćen pojedincu dodjeljuje se poreznom agentu, obično poslodavcu. Međutim, u nekim slučajevima pojedinci moraju samostalno obračunati iznos poreza podnošenjem porezne prijave poreza na dohodak poreznom tijelu u kojoj se obračunava iznos poreza koji plaća u proračun. Takvi pojedinci uključuju:

1. individualni poduzetnici;

2. bilježnici, odvjetnici, arbitražni upravitelji i druge osobe koje obavljaju privatnu praksu;

3. osobe koje su ostvarile dohodak:

- od prodaje imovine (primjerice, stana, automobila i sl.) koja je u trenutku prodaje bila u vlasništvu kraće od tri godine i imovinskih prava;

- u obliku raznih vrsta dobitaka (u lutriji, kasinima, na automatima, nagradnim igrama i kladionicama, od sudjelovanja u promocijama, natjecanjima itd.);

- prema građanskim ugovorima (na primjer, prihod od iznajmljivanja imovine);

- u obliku naknade koja im se isplaćuje kao nasljednicima (pravnim sljednicima) autora znanstvenih, književnih, umjetničkih djela, kao i autora izuma, uporabnih modela i industrijskih

- uzorci;

- kao dar u novcu ili naravi (nekretnine, vozila, dionice, udjeli, udjeli i sl.) od osobe koja nije član obitelji ili bliži srodnik;

- pri čijem primitku porezni agent nije zadržao porez itd.

BILJEŠKA

Popis prihoda iz izvora u Ruskoj Federaciji i izvan Ruske Federacije, od kojih se plaća porez na dohodak (NDFL), naveden je u čl. 208 Porezni zakon.

POREZNE STOPE

Porezni zakon predviđa pet poreznih stopa na osobni dohodak:

1. porezna stopa od 9%;

2. porezna stopa od 13%;

3. porezna stopa od 15%;

4. porezna stopa od 30%;

5. porezna stopa od 35%.

ZAKON I RED

Postupak primjene pojedinih vrsta poreznih stopa u odnosu na dohodak pojedinaca i kategorija poreznih obveznika utvrđen je čl. 224 Porezni zakon.

Osnovna stopa poreza na dohodak iznosi 13% i odnosi se na većinu prihoda pojedinaca koji su porezni rezidenti Ruske Federacije.

Prije svega, u takve prihode spadaju plaće na koje porezni agent, najčešće poslodavac, obračunava, zadržava i prenosi u proračun.

ZAKON I RED

Porezni agenti za porez na dohodak su ruske organizacije, zasebni odjeli stranih organizacija u Ruskoj Federaciji, kao i pojedinačni poduzetnici, javni bilježnici koji se bave privatnom praksom, odvjetnici koji su osnovali odvjetničke urede, iz kojih ili kao rezultat odnosa s kojima porezni obveznik primio dohodak koji podliježe porezu na dohodak (1. stavak, članak 226. Poreznog zakona)

U dohodak koji se oporezuje po stopi od 13% su i primici po građanskim ugovorima, prihodi od prodaje imovine, kao i neke druge vrste primitaka.

Oporezivanje po stopi od 9% primjenjuje se na primitak:

1. dividende od pojedinaca koji su porezni rezidenti Ruske Federacije od udjela u kapitalu u aktivnostima organizacija;

2. kamate na hipotekarne obveznice izdane prije 1. siječnja 2007.;

3. prihodi osnivača zakladnog upravljanja hipotekarnim osiguranjem temeljem stjecanja potvrda o hipotekarnom udjelu izdanih od strane upravitelja hipotekarnog osiguranja prije 1. siječnja 2007.

Koju stopu poreza na dohodak trebam primijeniti na dohodak primljen u obliku dividende od strane tvrtke?

Petrov A.K. stalno nastanjen u Rjazanu i kao porezni rezident Ruske Federacije, tijekom 2013. godine primio je prihod u obliku dividendi od tvrtke registrirane u Republici Sejšeli na svoj tekući račun u ruskoj banci u američkim dolarima.

Prema paragrafima. 1. stavak 3. čl. 208 Poreznog zakona, dividende primljene od strane organizacije klasificiraju se kao dohodak primljen iz izvora izvan Ruske Federacije.

Što se tiče prihoda od sudjelovanja u kapitalu u aktivnostima organizacija primljenih u obliku dividendi od strane pojedinaca koji su porezni rezidenti Ruske Federacije, utvrđena je porezna stopa od 9%. Tako je Petrov A.K. mora izračunati iznos poreza na dividendu od inozemnog poduzeća po stopi od 9%.

Stopa poreza je 35% u odnosu na:

1. vrijednost svih dobitaka i nagrada primljenih u natjecanjima, igrama i drugim događajima u svrhu oglašavanja robe, radova i usluga, u iznosima većim od 4.000 rubalja;

2. prihod od kamata na bankovne depozite u mjeri u kojoj iznos obračunate kamate u skladu s uvjetima ugovora prelazi iznos obračunate kamate:

- za depozite u rubljama - na temelju stope refinanciranja Središnje banke Ruske Federacije, važeće tijekom razdoblja za koje su obračunate navedene kamate, uvećane za 5%;

- za depozite u stranoj valuti - na temelju 9% godišnje.

Utkina V.A. sudjelovao je u natjecanju Romashka LLC i osvojio LCD TV vrijedan 34.000 rubalja.

Budući da se pri oporezivanju dobitaka i nagrada u natjecanjima i igrama koje se održavaju u svrhu oglašavanja dobara, radova ili usluga porez plaća samo na iznose veće od 4000 rubalja, porezna osnovica bit će 30 000 rubalja. (34.000 rubalja - 4.000 rubalja), a iznos poreza na osobni dohodak na dobitke je 10.500 rubalja. (30 000 RUB x 35%). Ako je izvlačenje nagrada održano u svrhu reklamiranja proizvođača ili prodavača robe, porez na osobni dohodak na dobitak bit će 4420 rubalja. (34 000 RUB x 13%).

3. dohodak u obliku materijalne koristi od štednje na kamatama na pozajmljena (kreditna) sredstva u višku:

- za zajmove (kredite) u rubljama - iznos kamate izračunate na temelju 2/3 trenutne stope refinanciranja koju je utvrdila Središnja banka Ruske Federacije na dan kada je porezni obveznik stvarno primio prihod, preko iznosa kamate izračunate na temelju uvjeta sporazuma;

- za devizne zajmove (kredite) - iznos kamate obračunate po stopi od 9% godišnje na iznos kamate obračunate po uvjetima iz ugovora.

ZAKON I RED

Materijalne koristi dobivene od ušteda na kamatama za korištenje posuđenih (kreditnih) sredstava osiguranih za izgradnju ili stjecanje na području Ruske Federacije stambenih nekretnina (udjela / udjela u njima), zemljišnih parcela za to, izuzete su od oporezivanja , pod uvjetom da porezni obveznik ima pravo na odbitak poreza na imovinu utvrđen st. 2 p. 1 čl. 220. Poreznog zakona, a potvrđuje ga porezno tijelo na način propisan čl.3. 220 Porezni zakon. (Pismo ruskog Ministarstva financija

od 17.09.2010. br. 03?04?05/6?559)

4. prihodi u obliku naknada za korištenje sredstava udjela udjeličara od strane kreditne potrošačke zadruge, kao i kamata za korištenje sredstava prikupljenih od udjelničara u obliku zajmova od strane poljoprivredne kreditne potrošačke zadruge, u mjeri u kojoj iznos navedene naknade je prekoračen, kamate obračunate u skladu s uvjetima ugovora, iznad iznosa plaćanja, kamate, izračunate na temelju stope refinanciranja Središnje banke Ruske Federacije, važeće tijekom razdoblja za koje je obračunate su specifične kamate uvećane za 5%.

Porezna stopa je postavljena na 30% u odnosu na sve prihode pojedinaca koji nisu porezni rezidenti Ruske Federacije, s izuzetkom primljenog dohotka:

1. u obliku dividendi od udjela u kapitalu u aktivnostima ruskih organizacija, u odnosu na koje je porezna stopa postavljena na 15%;

2. od obavljanja radne djelatnosti za koje je utvrđena porezna stopa od 13%;

3. od obavljanja radnih aktivnosti kao visokokvalificirani stručnjak u skladu sa Saveznim zakonom br. 115-FZ od 25. srpnja 2002. „O pravnom statusu stranih državljana u Ruskoj Federaciji“, u odnosu na koji je određena porezna stopa na 13%;

ZAKON I RED

Visoko kvalificirani stručnjak priznaje se kao strani državljanin koji ima radno iskustvo, vještine ili postignuća u određenom području djelatnosti, koji tvrdi da prima plaću, posebno, u iznosu od najmanje dva milijuna rubalja tijekom jedne godine (klauzula 1, Članak 13.2 Saveznog zakona br. 115- Savezni zakon).

4. od provedbe radnih aktivnosti sudionika Državnog programa pomoći dobrovoljnom preseljenju sunarodnjaka koji žive u inozemstvu u Rusku Federaciju, kao i članova njihovih obitelji koji su se zajednički preselili na stalni boravak u Ruskoj Federaciji, u odnosu na čija je porezna stopa postavljena na 13%;

5. od obavljanja radnih dužnosti članova posade brodova pod državnom zastavom Ruske Federacije, za koje je porezna stopa utvrđena u iznosu od 13%.

DOHODAK IZUZET OD OPOREZIVANJA

Porezni zakon utvrđuje prilično širok popis prihoda koji ne podliježu oporezivanju (oslobođeni od oporezivanja).

ZAKON I RED

Potpuni popis dohotka izuzetih od oporezivanja sadržan je u čl. 217 Porezni zakon.

Osobito se ne oporezuju sljedeće vrste dohotka pojedinaca: državne naknade, uključujući naknade za nezaposlene, rodiljne naknade, kao i druge isplate i naknade, osim naknada za privremenu nesposobnost i njegu bolesnog djeteta;

- državne mirovine, radne mirovine i socijalni dodaci na mirovine;

- alimentacija;

- iznosi jednokratnih plaćanja (uključujući u obliku financijske pomoći);

- stipendije;

- prihod od prodaje stoke i biljnih proizvoda uzgojenih na privatnim poljoprivrednim gospodarstvima;

- dohodak članova seljačkog (poljoprivrednog) gospodarstva od proizvodnje i prodaje poljoprivrednih proizvoda (tijekom prvih pet godina od trenutka registracije poduzeća);

- prihod pojedinaca koji su porezni rezidenti Ruske Federacije, primljen od prodaje stambenih kuća, stanova, soba, uključujući privatizirane stambene prostore, dače, vrtne kuće, zemljišne čestice, dionice/udjele u njima, kao i drugu imovinu, koja bili u njihovom vlasništvu tri ili više godina (osim prodaje vrijednosnih papira);

- primici u novcu i naravi primljeni od pojedinaca putem nasljeđivanja, osim naknada koje se isplaćuju nasljednicima (pravnim sljednicima) autora djela znanosti, književnosti, umjetnosti te otkrića, izuma i industrijskog dizajna;

- primici u novcu i naravi primljeni od fizičkih osoba na dar, osim u slučaju darovanja nekretnina, vozila, dionica, udjela, dionica;

- sve darove primljene u novcu ili u naravi od osobe koja je član obitelji ili bliski srodnik (supružnika ili supruge, roditelja i djece, posvojitelja i posvojene djece, djedova i baka i unučadi, punorodne i polovične (sa zajedničkim ocem ili majkom) braće i sestre);

- nagrade u novcu i/ili u naravi koje dobivaju sportaši za osvojena mjesta;

- iznos školarine za poreznog obveznika za osnovno i dodatno opće obrazovanje i stručne obrazovne programe, stručno osposobljavanje i prekvalifikaciju u obrazovnim ustanovama koje imaju odgovarajuću licenciju i status obrazovne ustanove;

- prihod u obliku kamata primljenih na depozite u bankama koje se nalaze na području Ruske Federacije;

- sredstva majčinskog (obiteljskog) kapitala;

- iznosi koje porezni obveznici primaju iz proračuna proračunskog sustava Ruske Federacije za nadoknadu troškova plaćanja kamata na zajmove (kredite);

- iznose plaćanja za kupnju i/ili izgradnju stambenih prostora na teret proračuna na različitim razinama;

- doprinosi za sufinanciranje formiranja mirovinske štednje, usmjereni na osiguranje provedbe državne potpore za formiranje mirovinske štednje;

- doprinosi poslodavca u financirani dio radne mirovine u iznosu uplaćenih doprinosa, ali ne više od 12.000 rubalja godišnje po svakom zaposleniku u čiju su korist plaćeni doprinosi;

- jednokratne i hitne isplate mirovine izvršene na način utvrđen Saveznim zakonom „O postupku financiranja isplata iz mirovinske štednje“.

POREZNI ODBITCI

Podnošenje porezne prijave nije samo obveza poreznog obveznika, već i njegovo pravo. Na taj način poreznu prijavu mogu ispuniti i podnijeti osobe koje imaju pravo na porezne olakšice za porez na dohodak. Porezni odbitak je iznos koji umanjuje iznos dohotka (tzv. poreznu osnovicu) na koji se plaća porez. U nekim slučajevima porezni odbitak znači povrat dijela prethodno plaćenog poreza na dohodak za pojedinca, primjerice u vezi s kupnjom stana, troškovima liječenja, školovanja i sl.

BILJEŠKA

Povratu ne podliježe cjelokupni iznos troškova nastalih u okviru iskazanog odbitka, već pripadajući iznos prethodno plaćenog poreza.

Građanin koji:

1. je porezni rezident Ruske Federacije;

2. Istovremeno ostvaruje dohodak od kojeg se obustavlja porez na dohodak po stopi od 13%.

Porezne olakšice ne mogu se primijeniti na osobe koje su oslobođene plaćanja poreza na dohodak jer u načelu nemaju oporezivi dohodak. Takve osobe uključuju:

1. nezaposlene osobe koje nemaju drugog izvora prihoda osim državne naknade za nezaposlene;

2. samostalni poduzetnici koji primjenjuju posebne porezne režime i nemaju drugi dohodak koji se oporezuje po stopi od 13%.

Ukupno, Porezni zakon predviđa šest skupina poreznih olakšica:

1. standardni porezni odbici (članak 218. Poreznog zakona Ruske Federacije):

- odbitak za poreznog obveznika;

- odbitak za dijete;

2. odbici socijalnog poreza (članak 219. Poreznog zakona Ruske Federacije):

- o izdacima za dobrotvorne svrhe;

- o troškovima obuke;

- o izdacima za liječenje i kupnju lijekova;

- o troškovima nedržavnog mirovinskog osiguranja i dobrovoljnog mirovinskog osiguranja;

- o izdacima za kapitalizirani dio radne mirovine;

3. odbici poreza na imovinu (članak 220. Poreznog zakona Ruske Federacije):

- prilikom prodaje imovine;

- prilikom kupnje nekretnine;

4. profesionalni porezni odbici (članak 221. Poreznog zakona Ruske Federacije);

5. porezni odbici pri prijenosu gubitaka iz transakcija vrijednosnim papirima i transakcija financijskim instrumentima terminskih transakcija kojima se trguje na organiziranom tržištu (članak 220.1. Poreznog zakona Ruske Federacije);

6. porezne olakšice prilikom prijenosa gubitaka od sudjelovanja u investicijskom partnerstvu u buduća razdoblja (članak 220.2 Poreznog zakona Ruske Federacije).

Porezni odbitak poreza na dohodak u pravilu utvrđuje na kraju poreznog razdoblja (kalendarske godine) porezna inspekcija u mjestu prebivališta (mjesta boravišta) pojedinca kada podnosi prijavu poreza na dohodak. porez s potrebnim skupom dokumenata koji su mu priloženi.

Popisi potrebnih i dovoljnih dokumenata za ostvarivanje pojedinih vrsta poreznih olakšica navedeni su na stranicama 17-19 brošure. Prilikom predaje preslike dokumenata koji potvrđuju pravo na odbitak poreznoj upravi, preporuča se imati njihove izvornike sa sobom na ovjeru od strane poreznog inspektora.

SAVJET

Sve potrebne informacije o postupku dobivanja poreznih olakšica objavljene su na web stranici Federalne porezne službe Rusije www.nalog.ru u odjeljku "Za fizičke osobe"

- Porez na dohodak, porezne olakšice

- Odbici

POSTUPAK POPUNJAVANJA POREZNE PRIJAVE

Porezna prijava poreza na dohodak je dokument izrađen i odobren u propisanom obliku, uz pomoć kojeg pojedinci u Ruskoj Federaciji izvješćuju o prihodima koje ostvaruju, izvorima njihova plaćanja, izračunavaju iznos poreza koji treba platiti ili vraćeni i prijaviti svoje pravo na porezne olakšice.

ZAKON I RED

Obrazac porezne prijave poreza na dohodak (3-NDFL) za 2012., postupak popunjavanja i format prezentacije odobreni su Nalogom Federalne porezne službe Rusije od 10. studenog 2011. br. MMV-7- 3/760@.

Prilikom popunjavanja porezne prijave postavljaju se sljedeći zahtjevi:

- deklaracija se popunjava rukom ili se ispisuje na pisaču plavom ili crnom tintom;

- dvostrani ispis na papiru nije dopušten;

- ispravci nisu dopušteni;

- nije dopuštena deformacija crtičnih kodova pri ispisu deklaracije i gubitak podataka na listovima pri spajanju;

- svaki indikator odgovara jednom polju koje se sastoji od određenog broja ćelija;

- svi pokazatelji troškova navedeni su u deklaraciji u rubljama i kopejkama, osim iznosa prihoda iz izvora izvan teritorija Ruske Federacije, prije njihove pretvorbe u ruske rublje;

- iznosi poreza na osobni dohodak izračunavaju se i navode u punim rubljama (vrijednosti manje od 50 kopejki se odbacuju, vrijednosti od 50 kopejki ili više zaokružuju se na najbližu punu rublju).

- tekstualna i numerička polja obrasca popunjavaju se slijeva na desno, počevši od krajnje lijeve ćelije, odnosno od lijevog ruba polja rezerviranog za upis vrijednosti pokazatelja;

- prilikom popunjavanja indikatora „Šifra prema OKATO (OKTMO)” slobodna polja desno od vrijednosti šifre ako OKATO (OKTMO) šifra ima manje od jedanaest znakova popunjavaju se nulama;

- na vrhu svake stranice koja se popunjava nalazi se matični broj poreznog obveznika (PIB), te njegovo prezime i inicijali velikim slovima;

- na dnu svake stranice koja se popunjava, osim naslovne stranice, u rubrici „Potvrđujem točnost i potpunost podataka navedenih na ovoj stranici” stavlja se potpis poreznog obveznika ili njegovog predstavnika i datum potpisuju se.

Prilikom popunjavanja deklaracije, sve vrijednosti pokazatelja uzimaju se iz potvrda o dohotku i zadržanih iznosa poreza koje su izdali porezni agenti, obračuna, plaćanja i drugih dokumenata dostupnih poreznom obvezniku, kao i iz izračuna napravljenih na temelju tih dokumenata .

ZAKON I RED

Porezni obveznici imaju pravo u poreznoj prijavi ne naznačiti dohodak koji ne podliježe oporezivanju (oslobođen od oporezivanja) sukladno čl. 217. Poreznog zakona, kao i dohodak po čijem primitku porezni agenti u cijelosti zadržavaju porez, ako to ne sprječava poreznog obveznika da primi porezne odbitke predviđene čl. 218 - 221 Porezni zakon.

Ako se u podnesenoj poreznoj prijavi otkrije da podaci nisu prikazani ili su nepotpuno prikazani, kao i pogreške koje dovode do podcijenjenog iznosa porezne obveze, porezni obveznik mora napraviti odgovarajuće izmjene i podnijeti ažuriranu poreznu prijavu poreznom tijelu. .

ZAKON I RED

Porezni obveznik se oslobađa obveze kada poreznom tijelu podnese ažuriranu poreznu prijavu nakon isteka roka za podnošenje porezne prijave i roka za plaćanje poreza u slučajevima iz čl. 81 Porezni zakon.

Obrazac deklaracije sadrži sljedeće listove:

- Naslovnica;

- Odjeljci 1, 2, 3, 4, 5, 6;

- Listovi A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Prilikom popunjavanja naslovne stranice deklaracije naznačiti:

Identifikacijski broj poreznog obveznika (TIN).

SAVJET

Svoj TIN možete saznati na web stranici Federalne porezne službe Rusije www.nalog.ru na stranici usluge "Saznaj TIN".

Broj ispravka (prilikom podnošenja početne porezne prijave iskazuje se vrijednost jednaka "0", pri ažuriranju prijave iskazuje se vrijednost prema rednom broju ažurirane prijave za odgovarajuće izvještajno razdoblje). Izvještajno porezno razdoblje je kalendarska godina za koju se podnosi prijava. Šifra porezne uprave - šifra porezne ispostave u mjestu prebivališta (boravišta) poreznog obveznika. Šifra kategorije poreznog obveznika:

- “720” - fizička osoba registrirana kao samostalni poduzetnik;

- "730" - javni bilježnik koji se bavi privatnom praksom i druge osobe koje se bave privatnom praksom u skladu s postupkom utvrđenim važećim zakonodavstvom;

- “740” - odvjetnik koji je osnovao odvjetnički ured;

- “760” - druga fizička osoba koja prijavljuje dohodak sukladno čl. 228. Poreznog zakona, kao iu svrhu ostvarivanja poreznih olakšica u skladu s čl. 218-221 Poreznog zakona ili u drugu svrhu;

- “770” je fizička osoba registrirana kao samostalni poduzetnik i nositelj je seljačkog (poljoprivrednog) gospodarstva.

Porezni obveznik može odrediti šifru porezne inspekcije i OKATO (OKTMO) na adresi svog prebivališta (mjesta boravka) koristeći internetsku uslugu „Adresa i podaci o plaćanju vaše inspekcije“, koja se nalazi na web stranici Savezne porezne uprave Služba Rusije www.nalog.ru u odjeljku "Elektroničke usluge".

Opće podatke o poreznom obvezniku popunjavanjem sljedećih polja:

- prezime, ime i patronim;

- kontakt telefonski broj s telefonskim kodom;

- datum i mjesto rođenja, državljanstvo;

- podatke o osobnoj ispravi;

- status poreznog obveznika (porezni rezident/nerezident Ruske Federacije);

- adresu prebivališta (mjesto boravka).

Rubrike 1, 2, 3, 4, 5, 6 popunjavaju se na posebnim listovima i služe za izračun porezne osnovice i iznosa poreza na dohodak koji se oporezuje po različitim stopama, kao i iznosa poreza koji podliježu uplati/doplati ili povratu. iz proračuna:

U odjeljku 1 o dohotku oporezuje se po stopi od 13%.

U odjeljku 2 o dohotku oporezuje se po stopi od 30%.

U odjeljku 3 o dohotku oporezuje se po stopi od 35%.

U odjeljku 4. o porezu na dohodak po stopi od 9%.

U odjeljku 5 o dohotku oporezuje se po stopi od 15%.

Odjeljak 6 popunjava se nakon popunjavanja odjeljaka 1, 2, 3, 4 i 5 obrasca izjave.

BILJEŠKA

Naslovnu stranicu i odjeljak 6 obrasca prijave dužni su popuniti svi porezni obveznici koji podnose prijavu. Odjeljci 1 – 5 popunjavaju se prema potrebi.

Listovi A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I služe za izračun porezne osnovice i iznosa poreza prilikom popunjavanja odjeljaka 1, 2, 3, 4 i 5. obrazac deklaracije i ispunjavaju se prema potrebi:

List A popunjava se za oporezivi dohodak ostvaren iz izvora u Ruskoj Federaciji, s izuzetkom dohotka od poslovnih aktivnosti, odvjetništva i privatne prakse. Tablica B popunjava se za oporezivi dohodak ostvaren iz izvora izvan Ruske Federacije, s izuzetkom dohotka od poslovnih aktivnosti, odvjetništva i privatne prakse. List B popunjava se za sve prihode ostvarene od obavljanja djelatnosti, odvjetništva i privatne prakse.

List D1 koristi se za izračun i prikaz iznosa dohotka koji ne podliježu oporezivanju u skladu s a. 7. stavak 8. i odredbe 28., 33. i 43. čl. 217. Poreznog zakona (osim prihoda u obliku vrijednosti dobitaka i nagrada primljenih u natjecanjima, igrama i drugim događajima u svrhu oglašavanja dobara (radova i usluga). List D2 koristi se za izračun i prikaz iznosi dohotka koji ne podliježu oporezivanju u skladu sa stavkom 28. članka 217. Poreznog zakona u obliku vrijednosti dobitaka i nagrada primljenih u natjecanjima, igrama i drugim događajima u svrhu oglašavanja dobara (radova i usluga). List G3 koristi se za izračun iznosa poreza po odbitku na dohodak koji je izuzet od oporezivanja u skladu s podtočkom 1. točkom 1. članka 212. Poreznog zakona.

Tablica D koristi se za izračun profesionalnih poreznih odbitaka za tantijeme utvrđene stavkom 3. čl. 221 Poreznog zakona, prema građanskim ugovorima utvrđenim stavkom 2. čl. 221 Poreznog zakona, kao i porezne olakšice za dohodak od prodaje udjela u temeljnom kapitalu organizacije, nakon ustupanja prava potraživanja prema ugovoru o sudjelovanju u kapitalu

konstrukcija, montirao a. 2 str. 1. stavak 1. čl. 220 Porezni zakon.

List E se koristi za izračun poreza na imovinu

odbici za dohodak od prodaje imovine, od zapljene

nekretnine za državne ili općinske potrebe,

utvrđeni paragrafi. 1. i 11. st. 1. čl. 220 Porezni zakon.

List G1 služi za izračun standardnog poreza

odbici utvrđeni čl. 218 Porezni zakon.

List G2 služi za obračun socijalnog poreza

odbici utvrđeni čl. 219 Porezni zakon.

List G3 služi za obračun socijalnog poreza

odbici utvrđeni paragrafima. 4 st. 1 čl. 219 Porezni zakon.

List 3 služi za izračun porezne osnovice

o poslovima s vrijednosnim papirima i financijskim

izvedeni instrumenti.

List I služi za obračun poreza na imovinu

utvrđeni odbici za stjecanje imovine

str. 2 p. 1 čl. 220 Porezni zakon.

BILJEŠKA

Sve potrebne informacije o postupku popunjavanja obrasca porezne prijave za porez na dohodak u obrascu 3-NDFL objavljene su na web stranici Federalne porezne službe Rusije www.nalog.ru u odjeljku "Dokumenti".

Postoji nekoliko mogućnosti popunjavanja deklaracije:

- u papirnatom obliku pomoću ručno ispunjenog obrasca deklaracije;

- u elektroničkom obliku korištenjem elektroničkog obrasca;

- korištenjem programa Declaration 20__.

Pri ručnom ispunjavanju deklaracije polja obrasca popunjavaju se velikim tiskanim slovima, a u nedostatku oznake u ćelije odgovarajućeg polja upisuje se crtica. Pri izradi deklaracije u elektroničkom obliku vrijednosti brojčanih pokazatelja poravnavaju se na desni (zadnji) prostor, pri ispisu na pisaču dopušteno je da nema uokvirenih ćelija ili crtica za nepopunjene ćelije. Znakovi se tiskaju fontom Courier New visine 16-18 točaka.

ZAKON I RED

Sukladno stavku 3. čl. 80. Poreznog zakona, porezno tijelo besplatno daje obrasce za poreznu prijavu (uključujući i u elektroničkom obliku).

Najprikladniji i najjednostavniji način popunjavanja prijave je korištenje programa „Prijava 20__“, koji je namijenjen automatskom ispunjavanju prijave poreza na dohodak za odgovarajuću godinu. Za korištenje programa „Deklaracija 20__” porezni obveznik treba samo unijeti početne podatke, na temelju kojih će program ne samo automatski generirati deklaracijske listove za sve oporezive prihode primljene iz izvora u Ruskoj Federaciji i primljene iz izvora izvan Ruske Federacije Ruske Federacije, ali će također izračunati iznose poreza za plaćanje ili povrat iz proračuna.

ROKOVI POREZNE PRIJAVE

Prijava poreza na dohodak podnosi se poreznom tijelu (inspektoratu Federalne porezne službe Rusije) u mjestu prebivališta (mjesta boravka) pojedinca najkasnije do 30. travnja godine koja slijedi nakon godine u kojoj je pripadajući dohodak ostvaren. Primljeno je. Ako 30. travnja pada vikend ili neradni praznik, tada se deklaracija mora predati najkasnije sljedeći radni dan.

ZAKON I RED

Sukladno čl. 11 Poreznog zakona, mjesto prebivališta pojedinca je adresa na kojoj je pojedinac registriran na način utvrđen zakonodavstvom Ruske Federacije.

Federacija. Ako pojedinac nema mjesto prebivališta na teritoriju Ruske Federacije, ono se može odrediti na zahtjev te osobe u mjestu njegovog prebivališta.

Iznos poreza obračunat na temelju porezne prijave plaća se u mjestu prebivališta (boravišta) poreznog obveznika najkasnije do 15. srpnja godine koja slijedi nakon istekle kalendarske godine.

ZAKON I RED

Za nepravodobno podnošenje deklaracije čl. 119 Poreznog zakona predviđa novčanu kaznu od 5% iznosa poreza koji se plaća/prirez na temelju ove prijave za svaki mjesec kašnjenja u podnošenju prijave, ali ne više od 30% navedenog iznosa i ne manje od 1000 rubalja.

U slučaju prestanka obavljanja djelatnosti od strane samostalnih poduzetnika, javnih bilježnika, odvjetnika i drugih osoba koje se bave privatnom praksom, prijavu o stvarnom prihodu ostvarenom u tekućem poreznom razdoblju potrebno je podnijeti u roku od pet dana od dana prestanka obavljanja te djelatnosti.

Ako tijekom kalendarske godine strani pojedinac prestane s aktivnostima čiji dohodak podliježe oporezivanju i napusti teritorij Ruske Federacije, prijava o dohotku stvarno primljenom tijekom boravka u tekućem poreznom razdoblju na teritoriju Ruske Federacije Ruske Federacije mora se podnijeti najkasnije mjesec dana prije njegovog odlaska. Istodobno, plaćanje dodatno obračunatog poreza po prijavama obavljaju osobe koje su prestale obavljati djelatnost najkasnije u roku od 15 kalendarskih dana od dana podnošenja takve prijave. Podnošenje prijave poreznom tijelu samo radi ostvarivanja poreznih olakšica, rok za podnošenje prijave - 30. travnja - ne vrijedi. Oni. Porezni obveznik može u bilo kojem trenutku tijekom godine podnijeti poreznom tijelu prijavu za ostvarivanje poreznog odbitka.

ZAKON I RED

Porezna prijava i popratni dokumenti koji potvrđuju ispravnost obračuna i valjanost traženog odbitka provjeravaju se u roku od 3 mjeseca od dana podnošenja poreznom tijelu (2. stavak članka 88. Poreznog zakona).

Ukoliko je u podnesenoj poreznoj prijavi obračunat iznos poreza za povrat iz proračuna, uz poreznu prijavu možete podnijeti i zahtjev za povrat poreza na dohodak u vezi s ostvarivanjem poreznog odbitka.

ZAKON I RED

Iznos više plaćenog poreza podliježe povratu na zahtjev poreznog obveznika u roku od mjesec dana od dana kada porezno tijelo primi takav zahtjev, ali ne prije završetka uredskog poreznog nadzora (6. stavak članka 78. Poreznog zakona). .

NAČINI PODNOŠENJA PRIJAVE POREZNOM TIJELU

Prijavu porezni obveznik može podnijeti poreznom tijelu:

1. osobno ili po svom zastupniku;

2. poštom s popisom sadržaja;

3. elektroničkim putem putem interneta.

ZAKON I RED

Postupak podnošenja prijave poreznog obveznika poreznom tijelu utvrđen je čl. 80 Porezni zakon

Prilikom podnošenja prijave od strane predstavnika poreznog obveznika, njegova ovlast mora biti dokumentirana.

ZAKON I RED

U skladu s točkom 1.15. Postupka za popunjavanje obrasca porezne prijave, ako izjavu potpisuje zakonski ili ovlašteni predstavnik poreznog obveznika, presliku dokumenta kojim se potvrđuje ovlast predstavnika za potpisivanje potrebno je priložiti uz podnesenu deklaraciju.

Zakonski zastupnici pojedinca su osobe koje postupaju kao njegovi zakonski zastupnici u skladu s normama građanskog i obiteljskog prava (roditelji, posvojitelji, staratelji, staratelji). Ovlašteni predstavnik pojedinca može biti druga pravna ili fizička osoba, čije ovlasti moraju biti potvrđene ovjerenom punomoći ili punomoći koja je ekvivalentna punomoći u skladu s građanskim zakonodavstvom Ruske Federacije.

SAVJET

Prilikom podnošenja prijave osobno ili preko svog zastupnika, preporuča se dostaviti presliku iste na oznaku poreznom inspektoru uz naznaku datuma prihvaćanja prijave.

Pri slanju porezne prijave poštom, danom njezina podnošenja smatra se datum naveden na poštanskom žigu slanja poštanske pošiljke s opisom priloga.

Pri podnošenju prijave elektroničkim putem porezni obveznik mora imati certifikat ključa potpisa (SKC) i pripadajući ključ elektroničkog digitalnog potpisa (ES).

SAVJET

Certifikat ključa potpisa (SKC) i odgovarajući ključ elektroničkog potpisa (ES) mogu se dobiti u bilo kojem certifikacijskom centru akreditiranom u mreži pouzdanih certifikacijskih centara Federalne porezne službe Rusije

Istodobno, postoji iscrpan popis osnova u prisutnosti kojih porezno tijelo ne prihvaća podnesenu deklaraciju:

1. osoba koja podnosi deklaraciju nema identifikacijske isprave ili ih odbija dati na uvid;

2. nepostojanje potpisa poreznog obveznika u izjavi;

3. podnošenje prijave poreznom tijelu u čiju nadležnost nije njezino prihvaćanje (primjerice, podnošenje prijave poreznoj upravi izvan mjesta u kojem je porezni obveznik registriran);

4. podnošenje deklaracije koja nije na propisanom obrascu;

5. nepostojanje prezimena, imena i patronimika pojedinca u relevantnim poljima deklaracije.

Obrazac 3-NDFL je porezna prijava koju moraju podnijeti Federalnoj poreznoj službi svi građani koji su samostalno primili dohodak u 2018. (prodali imovinu, primili velike darove, iznajmili stan). Napomena: za 2019. mora se koristiti novi obrazac. Kako ispuniti 3-NDFL deklaraciju za 2018. i kako se ovo izvješće za obične pojedince razlikuje od deklaracije koju su podnijeli samostalni poduzetnici, odvjetnici i javni bilježnici - odgovori u materijalu na web mjestu.

Porez na osobni dohodak državi moraju platiti svi građani koji primaju prihode u Rusiji. Obično su organizacije poreznih agenata uključene u zadržavanje poreza po odbitku i njegov prijenos u proračun. To su poslodavci poreznih obveznika ili one organizacije koje su im isplatile dohodak. Ti isti porezni agenti izvješćuju Saveznu poreznu službu o uplaćenim iznosima i porezu zadržanom od njih. Međutim, ako je građanin samostalno ostvario dohodak i nema poreznog agenta za bilo koju transakciju, te ako je samostalni poduzetnik na općem sustavu oporezivanja, dužan je sam prijaviti i platiti porez. Iz članka ćete naučiti kako ispuniti 3-NDFL, kada ga predati i moći ćete preuzeti uzorak obrasca.

Što je obrazac 3-NDFL

Izjava 3-NDFL odobrena je Nalogom Federalne porezne službe Rusije od 3. listopada 2018. br. MMV-7-11/569@. Promjene su povezane s velikim izmjenama i dopunama poglavlja 23 Poreznog zakona Ruske Federacije u vezi s odbicima i oporezivanjem nekretnina pojedinaca. Porezni obveznici moraju izvješćivati za 2018. godinu na novom obrascu, stoga je važno upoznati se sa značajkama njegovog popunjavanja.

Trenutna deklaracija smanjila je obujam u usporedbi s obrascem koji se koristio prije 2019.: sada je to obrazac koji se sastoji od 13 stranica, uključujući tradicionalnu naslovnu stranicu i dva glavna odjeljka. U ovom slučaju prva rubrika zauzima samo jednu stranicu i moraju je ispuniti svi ispitanici, a druga rubrika zajedno s prijavama (njih 8) zauzima 9 stranica, ali se popunjavaju samo ako postoji podatke koje u njima treba navesti, ovisno o statusu poreznog obveznika.

Prijava poreza na dohodak je godišnji obrazac za izvješćivanje, ali nije namijenjen samo za obavještavanje Federalne porezne službe o primljenim prihodima u svrhu plaćanja poreza na njih, već i za moguće primanje poreznih odbitaka.

Tko treba podnijeti ovo izvješće?

Ispunjavanje izjave 3-NDFL obavezno je pri primanju dohotka na koji je potrebno obračunati i platiti porez na dohodak, kao i za povrat dijela prethodno uplaćenog poreza u proračun. Prema zahtjevima Poreznog zakona Ruske Federacije, prijavu poreza na osobni dohodak na kraju godine moraju podnijeti:

- individualni poduzetnici (IP) o općem sustavu oporezivanja;

- odvjetnici i javni bilježnici koji imaju otvorene privatne urede;

- voditelji gospodarstava (seljaci);

- porezni rezidenti Ruske Federacije koji su primili dohodak u drugim zemljama u izvještajnoj godini (to su osobe koje su stvarno boravile u Rusiji najmanje 183 dana godišnje, ali su primile sredstva iz stranih izvora izvan njezinih granica);

- građani koji su primili prihod od iznajmljivanja svoje imovine ili od izvršenja GPC ugovora (pod uvjetom da kupac nije ispunio dužnost poreznog agenta). Osim toga, prilikom prodaje nekretnine podnosi se porezna prijava poreza na dohodak (obrazac 3-NDFL). Iako je u ovom slučaju prijava primitka dohotka obvezna, porez će se morati platiti pod uvjetom da ga je porezni obveznik posjedovao kraće od utvrđenog minimalnog razdoblja od tri godine. Što se tiče nekretnina, prilikom prodaje stana (kuće) morat ćete platiti porez na dohodak:

- u vlasništvu manje od 5 godina, ako je stečen nakon 01.01.2016.;

- u vlasništvu manje od 3 godine, ako je nekretnina kupljena prije 01.01.2016. ili primljena nasljeđivanjem, kao dar, prema ugovoru o doživotnom uzdržavanju s uzdržavanom osobom, kao rezultat privatizacije.

Građani koji dobiju na lutriji ili sportskom klađenju također moraju platiti porez na iznos svojih dobitaka, no u odnosu na njih porezni agenti su organizatori tih promocija i nagradnih igara koji su im isplatili iznos dobitaka. Međutim, ako je dar primljen u naravi, dobitnik mora sam platiti porez na njega. U tom će slučaju također morati ispuniti i dostaviti izvješće.

Rok i način podnošenja izvješća

Opći rok za podnošenje izvješća je 30. travnja godine koja slijedi nakon izvještajne godine. Postoje tri načina slanja izvješća poreznoj službi u mjestu registracije poreznog obveznika:

- podnijeti izvješće izravno inspekciji Federalne porezne službe osobno ili preko zastupnika;

- poslati papirnati obrazac poštom;

- Podnesite svoje izvješće putem interneta na web stranici porezne službe ili pomoću posebnih usluga.

Rok se odnosi samo na samostalne poduzetnike, odvjetnike, nositelje seljačkih gospodarstava, javne bilježnike i građane koji prijavljuju dohodak. Da biste dobili porezni odbitak, deklaracija se može podnijeti u bilo koje prikladno vrijeme.

Značajke deklaracije

Prilikom popunjavanja obrasca za izvješće ne smijete griješiti niti ispravljati, osim toga možete koristiti samo crnu ili plavu tintu ako se obrazac ispunjava rukom. U ovom slučaju morate obratiti posebnu pozornost na različite zahtjeve za ručno i strojno ispunjavanje obrasca:

- Prilikom ručnog popunjavanja obrasca sva tekstualna i brojčana polja (ime i prezime, porezni broj, iznosi itd.) treba pisati slijeva na desno, počevši od krajnje lijeve ćelije, velikim tiskanim slovima prema modelu koji može možete pronaći na web stranici Savezne porezne službe. Slova trebaju biti ujednačena i što sličnija uzorku. Ako nakon popunjavanja retka ostanu prazna polja, u njima treba staviti crtice do samog kraja polja. Ako je neko polje prazno, sve njegove ćelije također moraju imati crtice.

- Ispunjavanje 3-NDFL deklaracije na računalu zahtijeva poravnanje svih numeričkih vrijednosti s desne strane. Preporuča se koristiti samo Courier New font s veličinom postavljenom između 16 i 18.

Ako jedna stranica odjeljka ili obrasca nije dovoljna za potpuni prikaz svih informacija, trebate upotrijebiti potreban broj dodatnih stranica iz istog odjeljka.

U rukopisnoj i tiskanoj verziji izvješća svi iznosi moraju biti navedeni u kopejkama. Izuzetak je sam iznos poreza koji se mora zaokružiti na pune rublje prema uobičajenom aritmetičkom pravilu - ako je iznos manji od 50 kopejki, tada se odbacuju, počevši od 50 kopejki pa naviše, zaokružuju se na puna rublja. Prihodi ili rashodi koji su prema dokumentima izračunati u stranoj valuti moraju se pretvoriti u rublje za uključivanje u izvješće po tečaju Središnje banke Ruske Federacije na datum stvarnog primitka. Podaci navedeni u deklaraciji moraju biti potvrđeni dokumentima čije su preslike priložene deklaraciji. Da biste popisali dokumente priložene 3-NDFL-u, možete stvoriti registar bilo kojim redoslijedom.

Sve stranice obrasca moraju biti redom numerirane ispunjavanjem polja “Stranica” počevši od 001 (naslovna stranica). Na naslovnoj stranici mora biti naveden broj stranica, kao i broj dodatnih dokumenata.

Druge aplikacije daju:

- šifre prihoda iz izvora u Ruskoj Federaciji i izvan zemlje;

- šifre naziva objekta (na primjer, stan ili zemljište);

- šifre vrste poreznog obveznika koji ostvaruje porezni odbitak;

- šifre vrste transakcije.

Uzorak popunjavanja 3-NDFL za pojedinačne poduzetnike

Naslovnica

U rubrici “PIB” na naslovnoj i svim ostalim stranicama potrebno je navesti točan matični broj poreznog obveznika – ispitanika. Ako se izvješće podnosi prvi put, tada se u stupcu „Broj ispravka“ naznačuje 000, a ako se ponovno podnosi već ispravljeni dokument, tada se u ovaj stupac upisuje redni broj ispravka. U stupcu "Porezno razdoblje (šifra)" potrebno je navesti šifru izvještajnog razdoblja, za godišnje izvješćivanje to je šifra 34. Ako se deklaracija ne podnosi godinu dana, tada morate navesti sljedeće vrijednosti:

- prva četvrtina - 21;

- polugodište - 31;

- devet mjeseci - 33.

Polje “Razdoblje izvještavanja o porezu” služi za označavanje godine za koju se prijavljuje dohodak. Osim toga, potrebno je pravilno popuniti rubriku “Dostavljeno poreznom tijelu (šifra)”, u koju je potrebno upisati četveroznamenkasti broj poreznog tijela kod kojeg je porezni obveznik registriran. U ovom kodu, prve dvije znamenke su broj regije, a posljednje su izravni kod inspekcije Federalne porezne službe.

Važno polje na koje morate obratiti pozornost prilikom pripreme naslovne stranice je kod kategorije poreznog obveznika u deklaraciji 3-NDFL. Sve korištene vrijednosti date su u Prilogu br. 1 postupka popunjavanja izvješća. Ovo su neki od njih:

- IP - 720;

- bilježnik - 730;

- pravnik - 740;

- osobe bez statusa samostalnog poduzetnika - 760;

- poljoprivrednik - 770.

O sebi porezni obveznik mora navesti svoje prezime, ime, patronim, datum rođenja (puno), mjesto rođenja (kako je napisano u putovnici) i podatke iz same putovnice. Više ne morate navoditi stalnu adresu prebivališta.

Identifikacijski dokumenti imaju svoj sustav kodiranja koji je dan u Prilogu br. 2. postupka popunjavanja obrasca za izvješćivanje:

- putovnica državljanina Ruske Federacije - 21;

- rodni list - 03;

- vojna iskaznica - 07;

- privremena potvrda izdana umjesto vojne iskaznice - 08;

- putovnica stranog državljanina - 10;

- potvrda o razmatranju zahtjeva za priznavanje osobe kao izbjeglice na teritoriju Ruske Federacije o osnovanosti - 11;

- boravišna dozvola u Ruskoj Federaciji - 12;

- uvjerenje o izbjeglici - 13;

- privremena osobna iskaznica državljanina Ruske Federacije - 14;

- privremena boravišna dozvola u Ruskoj Federaciji - 15;

- potvrda o privremenom azilu u Ruskoj Federaciji - 18;

- rodni list izdan od ovlaštenog tijela strane države - 23;

- Iskaznica ruskog vojnog osoblja, vojna iskaznica rezervnog časnika - 24;

- ostali dokumenti - 91.

Polje "Status poreznog obveznika" je namijenjeno za označavanje prebivališta, broj 1 u njemu znači da je porezni obveznik rezident Ruske Federacije, a broj 2 znači nerezident Ruske Federacije. Također na naslovnoj stranici morate navesti ukupan broj listova u izvješću, potpisati i datum kada je završen.

Ako se izvješće podnosi putem zastupnika, tada se moraju navesti njegovi puni podaci. Osim toga, takva osoba mora priložiti 3-NDFL deklaraciji kopiju dokumenta koji potvrđuje njegovu ovlast.

Ispunjavanje preostalih listova 3-NDFL

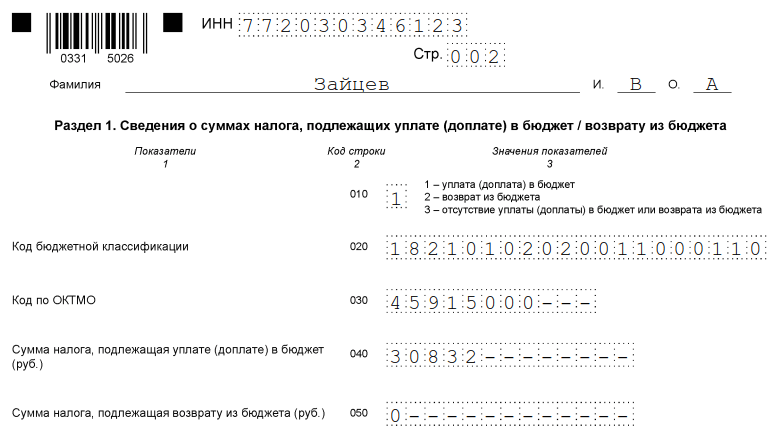

Od preostalih listova porezni obveznik mora ispuniti one koji sadrže podatke. Jedino je obavezno da svi popune odjeljak 1. “Podaci o iznosima poreza koji podliježu uplati (doplati) u proračun/povratu iz proračuna.” Mora sadržavati relevantne podatke o visini poreza na dohodak ili odbitka.

Prilikom popunjavanja ovog odjeljka morate obratiti pozornost na točan BCC za plaćanje poreza i njegovu vrstu. Nije se mijenjao u 2019. Uz to, imajte na umu da na svakoj ispunjenoj stranici morate navesti svoje prezime i inicijale, kao i njen redni broj.

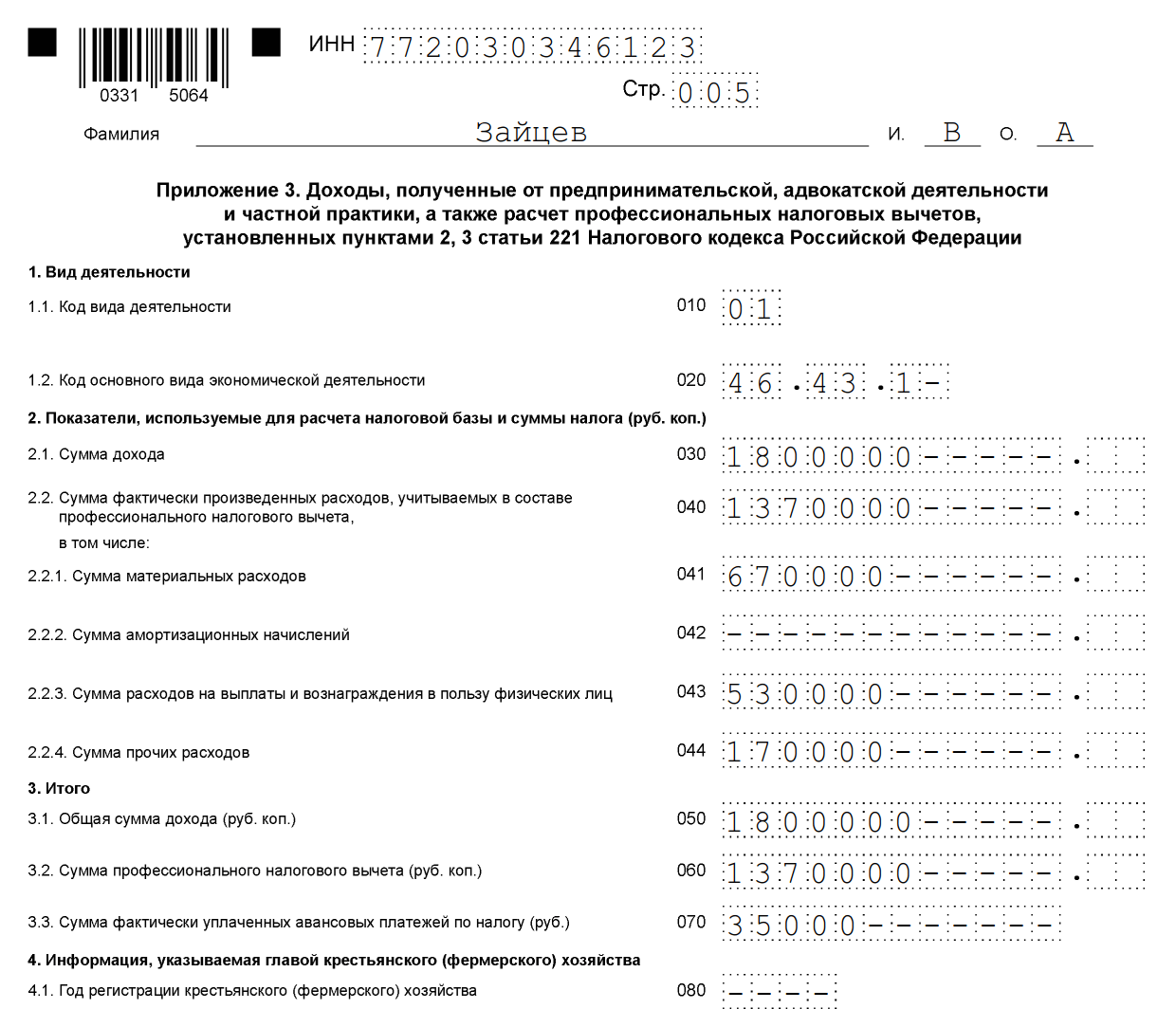

Kao primjer popunjavanja 3-NDFL možete navesti podatke pojedinog poduzetnika o općem sustavu oporezivanja. U 2018. godini ovaj pojedinačni poduzetnik ostvario je prihod od poslovnih aktivnosti u iznosu od 1.800.000 rubalja. Osim toga, ima pravo primijeniti profesionalni porezni odbitak u iznosu od 1.370.000 rubalja. Uključuje:

- materijalni troškovi - 670.000 rubalja;

- plaćanja prema ugovorima o radu - 530.000 rubalja;

- ostali troškovi - 170.000 rubalja.

Za 2018. individualni poduzetnik je u proračun prenio 35.000 rubalja. akontacije poreza na dohodak. Poduzetnik je sudionik investicijskog društva na temelju ugovora. A prihode je ostvario od prodaje vrijednosnih papira koji su bili u njegovom vlasništvu nepune tri godine.

Pojedinačni poduzetnik mora ispuniti naslovnu stranicu deklaracije i odjeljak 1. Osim toga, on ispunjava odjeljak. 2., Prilozi 1., 3. i 8.

odjeljak 2

Dodatak 1 “Prihodi iz izvora u Ruskoj Federaciji”

Dodatak 3 “Prihodi od poslovanja, odvjetništva i privatne prakse”

Dodatak 8

Uzorak popunjavanja deklaracije 3-NDFL 2019 za pojedince

Pogledajmo kako pravilno ispuniti 3-NDFL deklaraciju za pojedinca koji nije registriran kao samostalni poduzetnik. Bez obzira na dohodak koji građanin prijavi i namjerava li tražiti poreznu olakšicu, morat će ispuniti naslovnu stranicu, odjeljak 1 i 2 obrasca. Podaci se po potrebi bilježe u prilozima deklaracije.

Ispunite prijave:

- 1. i 7. - pri podnošenju zahtjeva za porezni odbitak pri kupnji nekretnine ili odbitak u svezi s plaćanjem hipoteke;

- 1. i 6., kao i obračun uz Prilog 1. - kod prijave dohotka od prodaje nekretnina i druge imovine;

- 1 - kod iznajmljivanja nekretnina;

- 1. i 5. - pri podnošenju zahtjeva za poreznu olakšicu za liječenje, školovanje;

- 1. i 5., kao i izračun uz Prilog 5. - za ostvarivanje odbitka za troškove po ugovorima o osiguranju (život, mirovine).

Kao primjer, pogledajmo situaciju u kojoj je građanin Vitaly Andreevich Volkov prodao kuću za 2,4 milijuna rubalja, koju je posjedovao manje od 5 godina (kupljena nakon 01.01.2016.). Mora platiti porez po stopi od 13%, ali kako bi smanjio poreznu osnovicu, odmah izdaje porezni odbitak u iznosu od 1 milijun rubalja. Podatke unosi u naslovnicu rubrike 1 i 2, priloge 1 i 6, kao i u obračun za prilog 1.

Preporuča se ispuniti deklaraciju posebno iz obračuna i priloga 1 i 6, a zatim popuniti naslovnu stranicu i rubrike te navesti brojeve stranica. To je posebno važno ako sve podatke upisujete ručno, jer u gotovoj deklaraciji ne možete ništa ispravljati.

Ispunjavamo izračun za Dodatak 1 (red po red):

- upisati PIB, prezime i inicijale;

- Za sada ostavite broj stranice;

- 010 - stupac za oznaku katastarskog broja nekretnine. Sadržano u imovinskim dokumentima, možete saznati besplatno u bazi podataka Rosreestr;

- 020 - upisuje se katastarska vrijednost nekretnine na dan 1. siječnja godine u kojoj je nekretnina kupljena. Ako imovina nije procijenjena do navedenog datuma, dodaje se crtica;

- 030 - prihodi od prodaje temeljem ugovora;

- 040 - ako su dostupni podaci o katastarskoj vrijednosti, množi se faktorom 0,7. Ako je polje 020 prazno, onda 040 ostaje prazno;

- 050 - redak za oznaku porezne osnovice. Odaberite veću vrijednost iz polja 030 i 040.

Prijeđimo na Dodatak 6, koji ukazuje na sve porezne olakšice na koje porezni obveznik računa. Ako građanin ima dokumente koji potvrđuju troškove za prodanu nekretninu, tada ispunjava polje 020. Ako ih nema, redak 010. Ako porezni obveznik ne ostvaruje druge odbitke, tada se vrijednost navedena u stupcima 020 ili 010 prenosi u polje 160. .

Prilog 1. počinje PIB-om, prezimenom i inicijalima poreznog obveznika. Dalje unosimo:

- 010 - porezna stopa. Za rezidente - 13%, za nerezidente - 30%;

- 020 - šifre za vrstu dohotka navedene su u Prilogu br. 3 postupka popunjavanja prijave. U slučaju iskazivanja dohotka ostvarenog od prodaje nekretnina može se koristiti šifra „01” ili „02”. “01” se označava ako je iznos prihoda po ugovoru (polje 030 obračuna uz Prilog 1) veći od katastarske vrijednosti pomnožene s faktorom 0,7 (vrijednost upisana u polje 040). Šifra “02” ispisuje se ako je vrijednost u stupcu 040 veća od vrijednosti u stupcu 030;

- polja 030-060 namijenjena su za podatke o kupcu. Ako nema detaljnih podataka, dovoljno je unijeti prezime, ime i patronim novog vlasnika;

- u stupac 070 potrebno je prenijeti vrijednost koja je evidentirana u retku 050 obračuna u Prilog 1;

- polje 080 ostaje prazno jer kupac nije porezni agent i ne može zadržati porez po odbitku.

U odjeljku 2. navodi se dohodak od kojeg će se obračunati porez, porezna osnovica i iznos poreza na dohodak. Da biste to učinili, napišite:

- 001 - 13 odnosno 30 posto, ovisno o prebivalištu poreznog obveznika (vidi polje 010 Priloga 1);

- 002 - vrsta prihoda - 3;

- u stupcima 010 i 030 - vrijednost polja 070 Priloga 1;

- vrijednost polja 160 Dodatka 6 prepisuje se u retku 040;

- vrijednost 060 izračunava se kao razlika između vrijednosti 030 i 040. Ako se dobije negativan broj, postavite na 0.

- izračunavaju se i vrijednosti polja 070 i 150. Da biste to učinili, brojka iz linije je 060 × 13%;

- svi ostali stupci ostaju prazni.

Ono što ostaje je odjeljak 1 i naslovna stranica. Ispunjavaju se prema algoritmu opisanom u primjeru prijave za samostalne poduzetnike.

odjeljak 1

Naslovnica

Nakon što su sve stranice popunjene potrebno ih je prebrojati i unijeti na naslovnu stranicu, te numerirati. U našem primjeru dobili smo deklaraciju od 6 stranica. Osim toga, morate razjasniti broj listova priloženih dokumenata ili njihovih kopija. Ostaje samo potpisati sve popunjene deklaracije (ne samo naslovnicu) i staviti trenutni datum.

Svaki porezni obveznik mora samostalno odabrati što treba ispuniti i poslati popunjeno izvješće Federalnoj poreznoj službi.

Online punjenje

Nije teško ispuniti 3-NDFL online, da biste to učinili, morate imati registrirani osobni račun kao pojedinačni porezni obveznik. Prijava i lozinka za ovu uslugu mogu se dobiti od Federalne porezne službe nakon navođenja svih osobnih podataka tijekom registracije.

Mnogi operateri računovodstvenih usluga nude korisnicima prikladne programe za ispunjavanje izvješća na mreži za njegovo naknadno slanje putem Interneta ili ispis u papirnatom obliku. Ova metoda je poželjnija za one porezne obveznike koji su daleko od računovodstva i nemaju iskustva u ispunjavanju izvješća. Međutim, za ispravan unos podataka u ovaj obrazac nije potrebno posebno znanje.

Kazne za neplaćanje poreza i greške u prijavi

Za neplaćanje poreza na dohodak predviđena je novčana kazna koja će iznositi 5% iznosa neplaćenog poreza za svaki mjesec od dana kašnjenja, uključujući i nepotpune. Za nepostojanje izvješća, ako ne sadrži iznos poreza na dohodak koji se plaća, novčana kazna bit će minimalna - 1000 rubalja. Ako postoji porez koji treba platiti, morat ćete platiti kaznu do 30% obračunatog poreza.

Prema zakonodavstvu Ruske Federacije, postoji posebna kategorija osoba koje su dužne redovito izvještavati. Bilanca dohotka državnih službenika sadrži podatke o:

- prihod koji primaju;

- imovinu u njihovom posjedu;

- troškove koje su napravili.

Ova kategorija uključuje državne službenike zemlje, dužnosnike na određenim položajima u strukturama vlasti, zaposlenike regionalnih tijela odgovornih za upravljanje i slično. U ovom materijalu promatramo dokument koji moraju ispuniti i podatke koje u njega unose.

Kao što je vidljivo iz naslova odjeljka, upravo je ovaj obrazac izjave, broj 460, dokument koji su državni službenici dužni redovno ispunjavati. Imajte na umu da postoji opsežan skup pravila u vezi s njegovim dovršenjem kojih se morate pridržavati.

Odobrenje svake verzije ove potvrde, izdane za cijelo razdoblje izvješćivanja državnih službenika, neovisno je izvršio predsjednik Ruske Federacije.

Unutar dostavljenog obrasca upisuju se podaci o imovinskom stanju svakog od zaposlenika obveznika za cijelo jednogodišnje razdoblje. To znači kalendarsko razdoblje, odnosno 12 mjeseci, od prvog siječnja svake godine do 31. prosinca.

Osim vlastitih prihoda zaposlenika, potvrda broj 460 podrazumijeva odraz prihoda i imovine članova njegove obitelji, odnosno:

- suprug;

- malodobna djeca.

Dostavljene materijale nadležna tijela redovito traže od vodstva državnih agencija, zbog čega se većina zaposlenika državnih agencija dugo sjeća kako se točno popunjava dokument o kojem se raspravlja.

Provođenje postupka prikupljanja potrebnih podataka nužno je kako bi se spriječilo neovlašteno bogaćenje dužnosnika. Zakonska osnova za to su članci zakona koji uređuju pravne odnose u području javnih službi:

- na broju 13;

- na broju 25.

Prema tim dijelovima zakona, prije nego što pojedinac postane zaposlenik državne agencije, dužan je prijaviti poreznoj upravi da je zaprimio prijavu te vrste.

Pravila za popunjavanje deklaracije

Kao što je već spomenuto, ispunjavanje deklaracije popraćeno je obveznim pridržavanjem određenih pravila registracije. Prije svega, govorimo o čitljivosti unesenog teksta, kao i brojeva. Podaci se unose ručno, ali nije zabranjena uporaba računalne tehnologije zahvaljujući kojoj je moguće postići veću kvalitetu popunjavanja i dugotrajno održavanje cjelovitosti zapisa.

Postoji popis zabranjenih metoda i elemenata popunjavanja podataka. Pogledajmo ih pobliže.

- Ispunjavanje podataka običnom ili olovkom u boji strogo je zabranjeno.

- Ispravci obrasca nisu dopušteni na obrascu:

- pogreške ili mrlje prekrivene tekućinom za korekciju;

- slova obrisana strugačem;

- precrtavanje olovkom ili olovkom;

- popravke povrh grešaka i slično.

- Zabranjeno je u dokument unositi digitalna imena ili druge tekstualne fragmente čije prepoznavanje ubuduće nije moguće ili je otežano zaposlenicima koji provjeravaju obrazac.

- Ne možete poslati obrazac na provjeru i ispisati ga na papiru koji:

- ne odgovara standardnom A4 formatu;

- razlikuje se u boji od općeprihvaćene bijele;

- oštećen;

- otrcan;

- napunjen vodom ili drugim tekućinama.

Tko treba ispuniti dokument

Dokument se ispunjava u odnosu na zaposlenika odgovarajuće državne agencije, kao i članove njegove obitelji, koje zastupa:

- suprug;

- djeca koja nisu navršila 18 godina od trenutka rođenja.

Bilješka! Na jednom obrascu nije dopušteno unositi podatke o više djece, svako od njih mora ispuniti svoj papir.

Navedimo primjer. Svetlana Ivanovna Država je službenik u javnoj službi. U braku je 20 godina i za to vrijeme rodila je dvoje djece:

- kći Ekaterina;

- sin Aleksej.

Na dan 31. prosinca izvještajne godine kći su imali 15, a sin 14 godina, odnosno nisu bili punoljetni. Svetlana Ivanovna će izvijestiti o prihodima svoje obitelji, imovini i obvezama imovinske prirode, a za provjeru će dati samo četiri deklaracijska dokumenta za svakog člana svoje male obitelji:

- kći;

- sin;

- suprug;

- sebe.

Bilješka! Prema zakonu, za državne službenike, roditelji, braća i sestre, te tetke i stričevi i drugi rođaci ne pripadaju obitelji, unatoč stvarnoj prisutnosti krvnih i rodbinskih veza.

Kada je riječ o supružniku za kojeg se trebate prijaviti u državu, on mora biti u braku sa zaposlenicima državne agencije na dan 31. prosinca izvještajne godine. Prema Obiteljskom zakoniku Rusije, "građanska" opcija nije službeno priznata kao brak, već samo legalna, potvrđena u matičnom uredu, nakon službenog završetka postupka registracije trenutnog građanskog statusa.

Možete ga prekinuti na potpuno isti način. Nije dovoljno da se zakon rasprši po stanovima, gradovima, pa čak i državama, već prvo morate podnijeti zahtjev za razvod u matičnom uredu, a tek onda ga raskinuti mirno ili sudskim putem. U ovom slučaju treba se usredotočiti na sljedeću točku: bračna zajednica službeno prestaje važiti sudskom odlukom tek kada ona stupi na snagu.

Ako je na dan podnošenja prijave, odnosno 31. prosinca bilo koje godine, vaš supružnik službeno u statusu bivšeg supružnika, tada u deklaraciji ne morate navoditi podatke o njegovim prihodima, rashodima i imovini.

Kada govorimo o maloljetnom djetetu, za koje se također morate prijaviti u državu, važno je zapamtiti da se njegova službena punoljetnost računa na dan nakon njegovog rođendana.

Navedimo primjer. Petr Ivanovich Zaposlenik u 2017. izvješćuje za 2016., izjavljujući prihode, rashode i druge aspekte dobrobiti svoje obitelji, budući da je u službi kao službenik jedne od državnih struktura. Ima kćer Elizabeth koja je prošlog rujna napunila 18 godina. Budući da se na datum izvještavanja, odnosno zadnjeg dana prosinca 2016. godine, zakonski smatra odvojenom osobom od obitelji svojih roditelja, nema potrebe davati podatke o njoj.

Situacija će se ponoviti za prijateljicu kćeri Petra Ivanoviča, Sofiju. Njezin otac, Semyon Semenovich, služi u istom odjelu kao Pyotr Ivanovich i također je dužan dostaviti dokumente za izvješćivanje na provjeru. Rođendan njegove kćeri je 30. prosinca 2016., a 31. je već na snazi. Ispostavilo se da, unatoč činjenici da mu je rođendan došao dan ranije od datuma kada su podaci dostavljeni, on se ne mora javljati za svoju kćer Sophiju.

Učestalost davanja potvrde br. 460 za državne službenike

Prema utvrđenim standardima, razdoblje izvješćivanja za pružanje potrebnih podataka na obrascu o kojem se raspravlja za državne službenike je dvanaestomjesečno kalendarsko razdoblje. Na svaki datum izvješćivanja (31. prosinca godišnje) predaju obrazac u kojem ispunjavaju:

- podatke o sredstvima koja su primili oni i svaki član njegove obitelji na glavnom mjestu rada, kao i iz drugih pravnih izvora koji podliježu deklaraciji;

- informacije o troškovima koje je pretrpjela njegova obitelj i on, a koji su nastali tijekom izvještajnih dvanaest kalendarskih mjeseci;

- podaci o imovini u vlasništvu radnika i predstavnika njegove obitelji, sa stanjem na dan 31. dana posljednjeg mjeseca u godini koja prethodi sljedećem jednogodišnjem razdoblju u kojem će se potvrda dostaviti.

Obavezno je dostaviti podatke službenicima u slučajevima kada je na kraju godine koja podliježe izvješćivanju relevantna jedna od situacija opisanih u nastavku na popisu:

- nalazi se na odgovornom položaju, odnosno pod kontrolom antikorupcijskih sustava;

- radno mjesto je popunjeno na određeno vrijeme, te je u odgovornom položaju, odnosno podložno je kontroli antikorupcijskih sustava.

Kako ispuniti potvrdu, upute

Pogledajmo na brzinu kako se popunjava predana potvrda.

Faza br. 1 – naslovna stranica

Ovaj dio obrasca sadrži osnovne podatke o radniku koji prijavljuje, i to:

- prezime, ime, patronim punim pravopisom, bez kratica;

- prezime, ime, patronim supružnika ili djeteta, ako se podaci popunjavaju za njega;

- datum rođenja osobe o kojoj se podaci daju, prepisan kao u glavnom dokumentu ruskog državljanina;

- državna organizacija-poslodavac zaposlenika, bez kratica;

- radno mjesto koje zaposlenik popunjava u ovoj fazi;

- država, mjesto, ulica, kuća i stan u mjestu prebivališta zaposlenika;

- poštanski broj za poštanske pošiljke vezane uz adresu stanovanja zaposlenika.

- registracija je privremena, ako takva postoji.

Faza br. 2 – prvi dio

Ovaj odjeljak uključuje bilježenje svih prihoda koje je obitelj primila tijekom izvještajnog razdoblja. To uključuje:

- novac zarađen na utvrđenom mjestu rada, čiji se iznos preuzima iz računovodstva državne službe, iz potvrde;

- stečeno djelatnošću znanstvene ili pedagoške prirode, koja se obavljala službeno, u skladu s ugovorima sklopljenim s organizacijom poslodavca;

- novac zarađen kao rezultat kreativnog rada, na primjer, pisanje i objavljivanje zbirke pjesama, stvaranje skulptura, slika i sličnih umjetničkih predmeta;

- državne potpore za potporu kulturnim, obrazovnim i znanstvenim aktivnostima;

- kamate na depozite zaposlenika u bankama;

- dividende člana trećih organizacija;

- novac na vrijednosnim papirima;

- mirovina;

- doplate raznih vrsta;

- novčane naknade za određene kategorije građana, na primjer, žene na rodiljnom dopustu;

- obiteljski kapital;

- alimentacija,

- stipendije.

- stambene subvencije;

- najam stana;

- novac za prodaju vlastite pokretne ili nepokretne imovine;

- nasljedstvo primljeno od umrlog rođaka;

- plaćanja osiguranja;

- novac dat na poslu za odlazak na službeni put;

- ostali primici novčanih sredstava.

Faza br. 3 – drugi dio obrasca

Podaci o kupnji unose se unutar ovog dijela:

- automobili;

- kućište bilo kojeg formata;

- vrijedni dokumenti.

U tom slučaju kupovina mora stajati zaposlenika više od novca koji je zaradio u posljednje tri godine.

Pogledajmo primjer. Margarita Petrovna Chestnaya kupila je vikendicu za svoju obitelj 2017. godine. No, cijena dugoočekivane kupnje premašila je sredstva koja je zaradila u prethodnih 36 mjeseci, odnosno:

- godina 2014;

- 2015;

- 2016.

Budući da se to dogodilo, Margarita Petrovna mora u drugom dijelu izjave navesti iznos kupnje, a ujedno i izvor dodatnih sredstava, što je u ovom slučaju bilo nasljedstvo primljeno od njezinog preminulog voljenog ujaka, čiji iznos bio je uključen u prvi dio.

Za svaku nekretninu upisuju se sljedeći podaci:

- adresa lokacije;

- puna površina.

Za vozilo, poput automobila ili motocikla, napišite:

- marka;

- model;

- druge opsežne karakteristike koje vam omogućuju procjenu cijene i drugih parametara prijevoza.

Što se tiče vrijednih dokumenata, o njima morate pisati:

- pripadnost vrsti;

- pravna osoba koja je odgovorna za njihovo puštanje.

Faza br. 4 – treći dio

Ovaj dio sadrži podatke o nekretninama u vlasništvu obitelji. Uz općeprihvaćene varijante, kao što su nastambe i druge građevine, kao i zemljište, podrazumijeva se i oznaka vlasništva raznih plovila.

Ako se vrši opis stambene nekretnine, naznačuje se:

- snimke;

- broj katova;

- vrsta pribora;

- broj prostorija;

- adresa (uključujući državu, ako nekretnina nije u Rusiji);

- drugi parametri.

Faza br. 5 – četvrti dio

Sve informacije o računima dužnosnika kod kreditnih institucija sadržane su u ovom odjeljku. To uključuje ne samo rublje, već i:

- valuta;

- metal.

Potrebne su sljedeće specifikacije:

- naziv kreditne institucije na temelju koje je otvoren račun;

- oblik željenog imena;

- valuta;

- datum stvaranja;

- ravnoteža.

Nećete morati dobivati potrebne informacije iz svoje glave. Provjerite bankovne izvode koje svaki vlasnik računa ima pri ruci i unutar potvrde zapišite točno one podatke koji su u njima navedeni.

Faza br. 6 – peta dionica

Ovaj dio je namijenjen za unos podataka o vrijednosnim papirima. Označavaju ih:

- organizacija koja izdaje;

- njegov organizacijski i pravni oblik;

- iznos odobrenog kapitala željene organizacije.

Dodatno unesite podatke o novčanicama drugih formata, na primjer:

- računi;

- hipoteke;

- druge vrste dokumenata.

Na kraju navedite ukupnu cijenu svih vrijednosnih papira u ruci.

Etapa br. 7 – šesti dio

U ovaj dio unose se podaci o imovinskim obvezama koje se najčešće prikazuju:

- prostor u kojem na temelju slobodnog najma stanuje zaposlenik i njegova obitelj;

- iznajmljeni stanovi i druge vrste stanovanja;

- druge mogućnosti nekretnina.

Za svaki naziv unesite sljedeće podatke:

- vrsta zgrade;

- način korištenja (najam i sl.);

- duljina boravka;

- pravni temelj boravka;

- adresa;

- područje objekta.

Isti odjel je nadležan za evidentiranje dugovanja državnog službenika, a dug može biti na njegovoj strani ili u njegovoj režiji.

Video – Edukativni film “Popunjavanje potvrda o prihodima”

SPO "BK Help" je usmjeren na automatizaciju protoka dokumenata i značajno pojednostavljuje proces rada kako poreskim obveznicima tako i inspekcijskim organima. Detaljniji opis i upute korak po korak za ispunjavanje možete pronaći u našem posebnom članku.

Sažmimo to

Državni službenici popunjavaju obrazac izjave kako bi se suzbili korupcija, koja je jedan od najozbiljnijih problema u modernoj Rusiji. Kako ne biste pobrkali podatke i završili na popisu zlonamjernih korumpiranih službenika, budite oprezni pri ispunjavanju deklaracije. Zapamtite, nema potrebe skrivati postojeću imovinu, jer ona mora biti pošteno zarađena, kao rezultat rada i radnih aktivnosti.