Финансирование инвестиционного проекта. Система методов финансирования инвестиционных проектов Методы финансирования инвестиционных проектов их сравнительная характеристика

Основными направлениями инвестиций, связанных с недвижимостью, являются реконструкция и строительство офисных и торговых зданий, складов (логистических комплексов), жилья, гостиниц, выставочных центров и центров для проведения культурно-массовых мероприятий и др. Каждое из указанных направлений бизнеса имеет свою специфику. Они существенно различаются как по масштабам и срокам реализации, так и по местам локации, требуемым материальным и финансовым ресурсам.

В качестве методов финансирования инвестиционных проектов могут рассматриваться:

самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

акционирование, а также иные формы долевого финансирования;

кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

лизинг;

бюджетное финансирование;

смешанное финансирование на основе различных комбинаций рассмотренных способов;

проектное финансирование.

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал).

Внутреннее финансирование (самофинансирование) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств - уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 9.1). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Принятая схема финансирования должна обеспечить:

достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода;

оптимизацию структуры источников финансирования инвестиций;

снижение капитальных затрат и риска инвестиционного проекта.

Сравнительная характеристика источников финансирования инвестиционных проектов

Табл.9.1

Источники финансирования Достоинства Недостатки

Внутренние источники (собственный капитал) Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам. Ограниченность объемов привлечения средств. Отвлечение собственных средств от хозяйственного оборота.

Внешние источники (привлеченный и заемный капитал) Возможность привлечения средств в значительных масштабах.

Наличие независимого контроля за эффективностью использования инвестиционных ресурсов Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий финансовой устойчивости.

Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам.

Возможность утраты собственности и управления компанией

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов.

К основным преимуществам акционирования как метода финансирования инвестиционных проектов относят следующие:

выплаты за пользование привеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата акционерного общества;

использование привлеченных инвестиционных ресурсов имеет существенные масштабы и не ограничено по срокам;

эмиссия акций позволяет обеспечить формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта, а также отсрочить выплату дивидендов до наступления того периода, когда инвестиционный проект начнет генерировать доходы;

владельцы акций могут осуществлять контроль над целевым использованием средств на нужды реализации инвестиционного проекта.

Вместе с тем данный метод финансирования инвестиционных проектов имеет ряд существенных ограничений. Так, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Основными формами кредитного финансирования выступают инвестиционные кредиты банков и целевые облигационные займы.

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг. Привлекательность данной формы объясняется, прежде всего:

возможностью разработки гибкой схемы финансирования;

отсутствием затрат, связанных с регистрацией и размещением ценных бумаг;

использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств;

уменьшения налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость2.

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. Инвестиционные кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Лизинг (от англ. lease - аренда) - это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

срок лизинга, как правило, меньше срока физического износа оборудования;

по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

в роли лизингодателя обычно выступает кредитно-финансовый институт - лизинговая компания, банк.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны - сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

В силу своих преимуществ лизинг получил широкое распространение в экономике различных стран. Так, доля лизинга в общем объеме источников финансирования инвестиций составляет: в США около 30%, в Германии - 15,7, во Франции, Великобритании, Японии - около 9, в России - 7,1%.

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий.

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ.

Под проектным финансированием в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Первоначально финансированием инвестиционных проектов занимались крупнейшие американские и канадские банки. В настоящее время эта сфера деятельности освоена банками всех развитых стран, при этом лидерствующие позиции принадлежат банкам Великобритании, Германии, Нидерландов, Франции и Японии. Активно участвуют в финансировании инвестиционных проектов международные финансовые институты, в частности МБРР и ЕБРР.

Проектное финансирование может быть эффективным и действенным финансовым инструментом в отношении долгосрочных инвестиционных проектов, связанных с капиталоемкими отраслями экономики.

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

В качестве методов финансирования инвестиционных проектов могут рассматриваться:

- - самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

- - акционирование, а также иные формы долевого финансирования;

- - кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

- - лизинг;

- - бюджетное финансирование;

- - смешанное финансирование на основе различных комбинаций рассмотренных способов;

- - проектное финансирование.

Внутреннее финансирование (самофинансирование) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств - уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

- - проведение дополнительной эмиссии акций действующего предприятия, являющегося по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

- - привлечение дополнительных средств (инвестиционных взносов, вкладов, паев) учредителей действующего предприятия для реализации инвестиционного проекта;

- - создание нового предприятия, предназначенного специально для реализации инвестиционного проекта.

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг.

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга.

Инвестиционные кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Целевые облигационные займы представляют собой выпуск предприятием - инициатором проекта корпоративных облигаций, средства от размещения которых предназначены для финансирования определенного инвестиционного проекта.

Выпуск и размещение корпоративных облигаций дает возможность привлечь средства для финансирования инвестиционных проектов на более выгодных по сравнению с банковским кредитом условиях

Лизинг (от англ.lease - аренда) - это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны - сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Обычно лизинг рассматривают как форму кредитования приобретения (пользования) движимого и недвижимого имущества, альтернативную банковскому кредиту.

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий.

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ.

Под проектным финансированием в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Любой метод финансирования инвестиционных проектов имеет свои преимущества и недостатки. Основные принципы их отбора: доступность денежных средств, гарантированность поступлений и величина процентной ставки. Для окончательного принятия решения о выборе схемы финансирования требуется всестороння оценка последствий инвестирования с учетом степени риска.

Исламова Эльмира Игоревна

магистр, кафедра банковского дела Института Экономики и Финансов К(П)ФУ, РФ, Республика Татарстан, г. Казань

Родионов Евгений Борисович

научный руководитель, ассистент кафедры банковское дело Института Экономики и Финансов К(П)ФУ, РФ, Республика Татарстан, г. Казань

Финансирование любого инвестиционного проекта должно обеспечить как условия для реализации проекта, так и минимизацию затрат и рисков посредством оптимального использования ресурсов.

Начальный этап организации финансирования - определение необходимого объема средств для разработки инвестиций и их реализации. Помимо технико-экономической и финансово-экономической оценки проекта, компания определяет способ привлечения средств.

Одной из задач проектного финансирования является выбор наиболее оптимального источника привлечения ресурсов, который был бы максимально эффективным для данного предприятия.

У термина «проектное финансирование» существует множество трактовок, но в целом можно выделить широкую и узкую:

а. в широком определении под проектным финансированием понимается комплексное использование различных форм и методов финансирования инвестиционного проекта;

б. в узком определении проектное финансирование выступает самостоятельным методом финансирования, который определятся как долгосрочное кредитование инвестиционных проектов, при котором сам проект выступает источником погашения выплат по кредиту и все имущество, создаваемое и приобретаемое в рамках проекта, является обеспечением при кредитовании.

Способ привлечения инвестиционных средств для реализации проекта есть метод финансирования инвестиционного проекта.

Различают следующие методы финансирования инвестиционных проектов:

· самофинансирование;

· акционирование;

· долговое финансирование (кредиты банков и облигационные займы);

· лизинг;

· бюджетное финансирование;

· венчурное финансирование;

· проектное финансирование.

Рассмотрим данные методы подробнее.

Самофинансирование или внутреннее финансирование подразумевает покрытие текущих и капитальных затрат предприятия полностью за счет собственных средств, таких как уставный капитал, чистая прибыль и амортизационные отчисления. Самофинансирование говорит о хорошем финансовом состоянии предприятия, также при нем отпадает вопрос о поиске средств финансирования и снижается риск неплатежеспособности и банкротства. Самофинансирование обычно используется при реализации небольших инвестиционных проектов, тогда как при капиталоемких проектах привлекаются еще и внешние источники, например средства финансовых институтов, государства, иностранных инвесторов и т. д.

Акционирование (сюда также относятся паевые и иные взносы в уставный капитал) предполагает либо дополнительную эмиссию акций действующего предприятия, либо создание нового предприятия .

Дополнительная эмиссия акций предполагает выпуск как обыкновенных, так и привилегированных акций, причем номинальная стоимость последних не может превышать 25 % уставного капитала акционерного общества. По привилегированным акциям выплата дивидендов акционерам является обязательной, но в то же время они не дают их владельцам право на участие в управлении обществом. Обыкновенные же акции, напротив, такое право предоставляют, но выплата дивидендов происходит в зависимости от финансового результата общества.

Дополнительная эмиссия акций приводит к размыванию долей акционеров, хотя у прежних акционеров есть преимущественное право на покупку вновь размещаемых акций.

Выпуск дополнительных акций связан со значительными расходами, такими как регистрация выпуска акций, прохождение листинга, услуги профессиональных участников рынка ценных бумаг, поэтому данный метод является целесообразным только при реализации крупномасштабных проектов.

Создание нового предприятия происходит путем взносов сторонних соучредителей в формирование уставного капитала или путем передачи им части активов действующих предприятий.

Долговое финансирование осуществляется за счет средств, которые привлекаются на финансовых рынках, таких как кредиты банков и целевые облигационные займы.

Инвестиционные кредиты имеют такие преимущества, как отсутствие затрат на регистрацию и размещение ценных бумаг, уменьшение налогооблагаемой прибыли за счет того, что процентные выплаты относятся на затраты, которые включаются в себестоимость. Срок привлечения кредита сопоставим со сроками реализации самого проекта, при этом у инвестиционного кредита может быть предусмотрена отсрочка платежа.

Целевые облигационные займы - это выпуск предприятием корпоративных облигаций, средства от размещения которых направляются на финансирование инвестиционного проекта. Преимуществом данного метода является то, что погашение основного долга предполагается по окончании срока обращения займа, поэтому долг может обслуживаться за счет доходов, которые будут сгенерированы проектом. Однако предприятие при выпуске облигаций обязано уплатить пошлину за регистрацию их выпуска. Сама процедура выпуска облигаций является достаточно сложной, поэтому часто предприятия прибегают к помощи профессиональных участников рынка ценных бумаг, затраты на оплату услуг которых являются немалыми. Преимущества облигаций проявляются в случае, если происходят большие объемы заимствования.

Венчурное финансирование - финансирование проектов инновационного характера в новых сферах деятельности. Это предприятия, которые разрабатывают новые виды продукции, неизвестные потребителю, но имеющие большой рыночный потенциал. Данный вид финансирования сопровождается повышенными рисками, а потому предполагает существенный рост стоимости предприятия, в случае положительного исхода. Инвесторы, приобретая долю в капитале создаваемого предприятия, рассчитывают продать ее после роста стоимости компании. Дальнейшие доходы будут получать те лица, которые приобретут доли у первоначальных инвесторов. Для минимизации рисков инвесторы дифференцируют свои средства среди нескольких проектов, поэтому один проект может финансироваться несколькими инвесторами .

Лизинг - это вид инвестиционной деятельности, предполагающий реализацию следующей схемы: лизингодатель обязуется приобрести у определенного продавца имущество с последующей передачей его лизингополучателю за плату, во временное пользование, с правом последующего выкупа. Обычно срок лизинга меньше, чем срок физического износа имущества. Обеспечением лизинговой сделки выступает имущество, взятое в лизинг, поэтому данным методом финансирования могут воспользоваться как компании, не имеющие кредитной истории, так и компании, находящиеся в трудном финансовом положении. Большим преимуществом лизинга является то, что он не требует наличия капитала у лизингополучателя, так как лизингодатель полностью финансирует капитальные затраты. По этой причине лизинг имеет широкое распространение.

За лизинговые услуги лизингодатель взимает определенную плату - комиссионное вознаграждение - размер которой включается в лизинговые платежи.

Интересной схемой является возвратный лизинг. Сущность его состоит в том, что предприятие продает лизинговой компании часть собственного имущества с последующим приобретением его же по договору лизинга. Так предприятие получает дополнительные средства от продажи имущества, но в то же время эксплуатация данного оборудования не прекращается.

При бюджетном финансировании используются бюджетные средства, направляемые в рамках целевых программ или финансовой поддержки. Бюджетное финансирование осуществляется при выполнении следующих условий: получение максимального экономического и социального эффекта при минимуме затрат и целевое использование средств. Бюджетные средства, которые предусмотрены для финансирования инвестиционных программ, включаются в состав расходов бюджета соответствующего уровня. Часто финансируются программы, которые имеют приоритетное значение для развития отрасли, региона или государства.

При бюджетном финансировании государство может стать участником предприятия, приобретая долю в уставном капитале, может выступить гарантом, а также предоставить бюджетный кредит.

Проектное финансирование - метод финансирования инвестиционного проекта в виде предоставления долгосрочного кредита, при котором основным источником уплаты долга являются денежные потоки проекта, которые будут сгенерированы в будущем.

Обязательное условие предоставления кредита на принципах проектного финансирования - вложение собственных средств инициаторами проекта в размере, как правило, не менее 25-30 % от стоимости самого проекта.

Часто при проектном финансировании оперируют понятием «проект», тогда как, например, при коммерческом кредитовании или инвестиционных кредитах оперируют понятием «заемщик». Это не говорит о том, что при принятии решения о кредитовании проекта не оценивается сам заемщик, просто его оценка является составной частью в общей оценке проекта.

Отличием проектного финансирования от других методов финансирования инвестиционных проектов является наличие широкого круга участников. Обязательными участниками являются инициаторы проекта, инвесторы, кредиторы и проектная компания. Также в процесс могут быть вовлечены лизинговые, инжиниринговые, юридические, страховые компании, государственные органы, поставщики сырья и материалов, покупатели, подрядчики.

Наличие большого количества участников позволяет диверсифицировать риски. Таким образом, ответственным за каждый риск становится тот участник, у которого есть больше возможностей точно рассчитать риск и предпринять меры по его минимизации.

Каждый из методов финансирования по-разному влияет на результаты от реализации проектов. Часто эффективным является использование нескольких методов одновременно, использование, так называемого, смешанного финансирования.

Список литературы:

1.Ивасенко А.Г. Инвестиции: источники и методы финансирования: практич. пособие. М.: Издательство «Омега-Л», 2009 -261 с.

2.Игонина Л.Л. Инвестиции: учеб. пособие. М.: Юристъ, 2012. – 480 с.

Финансирование любого инвестиционного проекта должно обеспечить, с одной стороны, динамику инвестиций, позволяющую выполнять проект в соответствии с периодом его осуществления и финансовыми ограничениями, с другой – снижение затрат и риска за счет соответствующей структуры использования денежных средств и налоговых льгот.

Общая сумма финансирования инвестиционных проектов включает обычно затраты на основной капитал – это проектно-изыскательские работы, подготовку площадки, строительство и ремонт зданий и сооружений, закупку и монтаж оборудования, обучение персонала и т.д. и оборотный капитал (в расчете на текущий период) – это приобретение сырья и материалов, покупных полуфабрикатов, топлива и энергии, расходы на производство и реализацию продукции.

Поскольку при расчете оборотного капитала исключаются краткосрочные кредиты, вполне логично, что он должен финансироваться за счет акционерного капитала или долгосрочных обязательств. Краткосрочное сезонное увеличение материальных ресурсов, возникающее в течение хозяйственного года, может финансироваться и за счет кратко- или среднесрочных кредитов. В случаях, когда разделение оборотного капитала на постоянный и переменный не производилось, чистый оборотный капитал используется в качестве среднего долгосрочного уровня оборотного капитала и должен финансироваться за счет средне- и долгосрочного кредита или акционерного капитала.

Финансирование инвестиционных проектов осуществляется следующими формами и способами :

акционерное инвестирование , представляющее собой вклады денежных средств путем приобретения акций;

бюджетное инвестирование , осуществляемое непосредственно за счет инвестиционных программ через прямое субсидирование;

лизинг как способ финансирования инвестиций, основанный на долгосрочной аренде имущества при сохранении права собственности за арендодателем (средне- и долгосрочная аренда машин, оборудования, транспортных и других средств);

форфейтинг , представляет собой коммерческий кредит с участием банковских гарантий;

долговое финансирование за счет кредитов банков и долговых обязательств юридических и физических лиц;

ипотека – вид залога недвижимого имущества (земли, предприятий, сооружений, зданий и иных объектов, непосредственно связанных с землей) с целью получения денежной ссуды и др.

Каждая из этих форм имеет свои преимущества и недостатки, поэтому правильно оценить последствия использования различных способов финансирования можно только при сравнении их альтернативных вариантов. Так, например, важным является выбор соотношения между долгосрочной задолженностью и акционерным капиталом, так как чем выше доля заемных средств, тем большая сумма выплачивается в виде процентов и т.д.

Источники финансирования инвестиционных проектов :

собственные финансовые средства хозяйствующих субъектов – это прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми организациями в виде возмещения потерь от аварий, стихийных бедствий, другие виды активов (основные фонды, земельные участки и т.п.) и привлеченные средства, например средства от продажи акций, а также средства, выделяемые вышестоящими компаниями;

бюджетные ассигнования из бюджетов разных уровней (федерального, местного и т.д.), фонда поддержки предпринимательства, внебюджетных фондов, предоставляемых средства безвозмездно или на льготной основе;

иностранные инвестиции – капитал иностранных юридических и физических лиц, предоставляемый в форме финансового или иного участия в уставном капитале совместных предприятий, а также прямых вложений денежных средств международных организаций, финансовых учреждений различных форм собственности и частных лиц в соответствии с действующим законодательством;

заемные средства – кредиты, предоставляемые государственными и коммерческими банками, иностранным инвестором (например, Всемирным банком, Европейским банком реконструкции и развития, международными фондами, агентствами и крупными страховыми компаниями) на возвратной основе.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства - инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия, накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть "заработок" предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

Структура собственных финансовых средств предприятия представлена на рис. 7.1.

Рис. 7.1 Структура собственных финансовых средств предприятия

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы

где А – ожидаемое наличие оборотных активов на начало планируемого периода;

Н – плановая потребность в оборотных активах за период;

К – изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

Одной из наиболее распространенных форм финансирования инвестиционных проектов является получение финансовых ресурсов путем выпуска акций иоблигаций . Акционерный капитал можно приобретать путем выпуска (эмиссии) двух видов акций:обыкновенных ипривилегированных . Акционерный капитал может быть в виде денежных вкладов, техники и технологии, а также в форме экономического обоснования проекта, права использования национальных ресурсов и т.д.

Достоинства этой формы в том, что доход на акцию зависит от результата работы предприятия, а выпуск акций в открытую продажу повышает их ликвидность; с помощью акций капитал привлекается на неопределенный срок и без обязательств по возврату; открытое акционерное общество имеет больше возможностей для привлечения капитала, чем закрытое. Недостатки заключаются в том, что увеличение числа акционеров затрудняет управление, а выпуск акций приводит к дроблению дохода между большим числом участников; открытая продажа акций может привести к утрате контроля за собственностью; акционерное общество открытого типа более ограничено в возможностях объявления информации, составляющей коммерческую тайну.

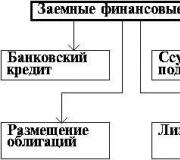

Структура заемных финансовых ресурсов представлена на рис. 7.2.

Рис. 7.2 Структура заемных финансовых ресурсов представлена

Источниками долгосрочного долгового финансирования инвестиций являются долгосрочные кредиты в коммерческих банках, кредиты в государственных учреждениях, ипотечные ссуды, частное размещение долговых обязательств, а также эмиссия облигаций и долговых обязательств, в частности при осуществлении проектов реконструкции и расширения действующих предприятий. Выбор варианта финансирования должен осуществляться с учетом обеспечения погашения кредита и выплаты процентной ставки.

Таким образом, финансирование посредством кредитов может оказаться предпочтительным для инвестиций в уже действующее предприятие (к тому же действующее успешно), например для расширения, модернизации, реконструкции либо на поддержание имеющейся производственной мощности на необходимом уровне. От таких предприятий банки не будут требовать повышенной платы за кредит ввиду незначительного риска; кроме того, не будет большой проблемы найти материальное обеспечение кредита, поскольку им могут быть имеющиеся активы.

При создании же новых предприятий, реализации новых инвестиционных проектов предпочтительным источником финансирования может оказаться акционерный капитал. Для таких проектов привлечение кредита связано с большим риском, так как его получение обязательно включает жесткую систему платежей, обеспечивающих возврат основного долга и процентов. Соблюдение сроков оплаты может оказаться для новых предприятий затруднительным ввиду медленного нарастания суммы прибыли (дохода). Из-за проблем с ликвидностью в первые годы функционирования объекта (проекта) в такой ситуации могут оказаться даже перспективные проекты, способные в будущем обеспечить получение значительной прибыли. Средства акционеров или партнеров (в порядке долевого участия) лишены этих недостатков, хотя собрать их бывает сложнее, чем получить кредит в банке.

Одной из форм привлечения средств для наращивания собственного капитала являются долговые обязательства с варрантами , представляющие собой обязательства предприятия (фирмы) возвратить кредитору определенную сумму денежных средств через фиксированный период времени с согласованной премией в виде проектного дохода. Иными словами, это ссуда. Следует иметь в виду, что она может быть настолько связана со значительным риском, что даже повышенная ставка процентного дохода не в состоянии сделать ее финансово привлекательной. Для того чтобы сделать условия инвестирования более приемлемыми, к долговым обязательствам могут быть добавлены (предусмотрены) еще и гарантии (варранты или, как их чаще называют, опционы).

Варранты – это документы, гарантирующие инвестору (владельцу) право или привилегию на покупку акций предприятия (заемщика) по фиксированной на момент оформления цене в пределах определенного срока. Если в течение этого срока курс акций будет выше стоимости, указанной в варранте, то его владелец может реализовать свое право и приобрести акции по цене, ниже рыночной, чтобы затем продать их, получив в результате дополнительную выгоду от разницы курсов купли-продажи.

Опцион – это предварительное соглашение о заключении договора в будущем (в сроки, обусловленные сторонами), документ, удостоверяющий право его владельца на покупку или продажу ценных бумаг. Отсюда производная ценная бумага – документ, удостоверяющий право его владельца на покупку или продажу базисного актива, т.е. ценных бумаг, являющихся таковыми в соответствии с действующим законодательством (например, акций), а также депозитных сертификатов и фьючерсных контрактов (обязательств о покупке или продаже базисного актива в определенные сроки по фиксированной цене). Производные ценные бумаги делятся на варранты, опционы и фьючерсы. Содержание их реквизитов, условия выпуска, регистрации и обращения устанавливаются национальным центральным банком.

От долговых обязательств с варрантами отличаются конвертируемые облигации – документы, оформляющие долг, а поэтому рассматриваемые как разновидность ссуд. Их отличие от других ценных бумаг в том, что при использовании облигаций кредитор не может рассчитывать на возврат всей суммы ссуды до реализации права на покупку акций, в случае же долговых обязательств с варрантами кредитору должна быть возвращена вся сумма заимствованных у него средств плюс к этому он может (или нет) реализовать и свои варранты.

Особым типом долговых обязательств являются субординарные конвертируемые облигации . Они погашаются ранее всех обязательств по акциям, но позднее других видов долгов, например банковских кредитов. После них право получения средств имеют лишь держатели обычных акций.

Облигации с фиксированной процентной ставкой не подлежат конвертации в акции. Эта форма заимствования средств фиксирует ситуацию, когда заемщик обязан возвратить полученную им денежную сумму через фиксированный период времени с определенной доплатой в виде процентного дохода кредитора. При этом долг может быть застрахованным или незастрахованным. Застрахованный долг имеет адресную направленность к определенным активам, которые могут быть проданы в уплату долга.

Один из важнейших источников долгосрочного финансирования – ссуда под залог недвижимости (ипотека ). В этом случае владелец имущества получает ссуду у залогодержателя. А в качестве обеспечения возврата долга он передает ему право на преимущественное удовлетворение своего требования из стоимости заложенного имущества в случае отказа от погашения (или неполного погашения) задолженности. Объектом залога могут быть здания и сооружения, дома, земля, другие виды недвижимости, находящиеся в собственности предприятий и физических лиц.

Известно несколько видов ссуд, используемых для финансирования инвестиций:

стандартная ипотечная ссуда – погашение долга и выплата процентов осуществляются равными долями;

ссуда с ростом платежей – на начальном этапе взносы увеличиваются с определенным постоянным темпом, а далее выплачиваются постоянными суммами;

ипотека с изменяющейся суммой выплат – в льготный период выплачиваются только проценты, и основная сумма долга не увеличивается;

ипотека с залоговым счетом – открывается специальный счет, на который должник вносит некоторую сумму средств для подстраховки выплаты взносов на первом этапе осуществления проекта;

заем со сниженной ставкой – залоговый счет открывает продавец поставляемого оборудования.

Вместо займа финансовых средств предприятие может взять в аренду оборудование или производственные активы. Трехсторонние отношения, в которых лизинговая компания по просьбе и указанию юридического или физического лица приобретает у изготовителя оборудование (машины и т.п.), а затем сдает его этому лицу в аренду (во временное пользование), и представляют собой лизинговое финансирование . С его помощью участники проекта могут передать права собственности на весь объект или его часть инвестору, владеющему акциями, либо инвесторам, которые будут получать полностью или частично преимущества от прав собственности на проект, выражающиеся в налоговых льготах. Передача этих преимуществ вкладчику акций может значительно снизить затраты на финансирование инвестиционного проекта, что объясняется отражением производственных активов в балансовом отчете арендодателя, а не арендующей фирмы. Это обстоятельство может быть важным в ситуациях, когда фирма предпочитает поддерживать определенное соотношение заемного и акционерного капитала или не в состоянии далее увеличивать свои долговые обязательства.

Одной из форм привлечения инвестиций является форфейтинг , его сущность заключается в следующем. Покупатель (инвестор), не обладающий в момент заключения контракта необходимой суммой финансовых средств для оплаты приобретаемого крупного объекта сделки, выписывает продавцу комплект векселей, общая стоимость которых равна стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т.е. за предоставленный коммерческий кредит. Сроки платежей по векселям равномерно распределены по времени.

Форфейтинг для инвестора является дорогой формой кредитования, поскольку кредит он получает через посредника (банки).

Общий объем финансовых ресурсов принято представлять в виде специальной таблицы, пример которой помещен ниже и соответствует таблице 7.2 инвестиционных потребностей.

Таблица 7.2 – Источники финансирования инвестиционного проекта (в тыс. ден. ед.)

|

ПОКАЗАТЕЛИ | |||

|

1. Собственные инвестиционные ресурсы -всего | |||

|

2. Привлекаемые инвестиционные ресурсы всего, | |||

|

в том числе: | |||

|

Привлекаемый акционерный капитал | |||

|

Прочие привлеченные источники (указать) | |||

|

3. Заемные инвестиционные ресурсы - всего, | |||

|

в том числе: | |||

|

Кредиты банков | |||

|

Выпуск облигаций | |||

|

Прочие заемные источники (указать) | |||

|

Всего |

Итоговые значения потребного объема инвестиций и общего объема финансирования должны совпадать не только в общем итоге, но и по годам.

Различия между собственными и заемными средствами. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Это обстоятельство служит источником дополнительной выгоды для предприятия, суть которой объясняется с помощью следующего простого примера.

Пример . Предприятие имеет инвестиционную потребность в 2 000 000 д.е. и располагает двумя альтернативами финансирования – выпуск обыкновенных акций и получение кредита. Стоимость обеих альтернатив составляет 10%. Инвестиционный проект вне зависимости от источника финансирования приносит доход 8 500 000 д.е., себестоимость продукции (без процентных платежей) составляет 5 600 000 д.е. В таблице 7.3 представлен расчет чистой прибыли для обеих альтернатив.

Таблица 7.3 – Сравнение источников финансирования

|

Финансирование инструментами собственности, д.е. |

Кредитное финансирование, д.е. |

|

|

Выручка от реализации | ||

|

Себестоимость продукции | ||

|

Оплата процентов | ||

|

Валовая прибыль | ||

|

Налог на прибыль (24%) | ||

|

Дивиденды | ||

|

Чистая прибыль |

Из примера видно, что заемные средства привлекать выгодней - экономия составляет 48 000 д.е. Данный эффект носит название эффекта налоговой экономии. В качестве показателя налоговой экономии выступает ставка налога на прибыль. В самом деле, плата за использование финансовых ресурсов составляет 10% от 2 000 000 д.е., т.е. 200 000 д.е.. Если умножить эту сумму на ставку налога на прибыль 24%, то мы получим 48 000 д.е. Точно такое же значение получено из таблицы 7.3, как разница в величине чистой прибыли предприятия для двух способов финансирования.

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств. В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь - привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.

Приведенные выше рассуждения можно представить с помощью следующих матриц, отражающих соображения риска и прибыльности для двух сторон инвестиционного процесса.

Матрица прибыльности

Матрица риска

Рис. 7.3 Матрицы риска и прибыльности

Если мы сопоставим обе матрицы, то получим "золотое правило" инвестирования: чем больше риск инвестирования, тем выше прибыльность.

Контрольные вопросы

1) На каком этапе инвестиционного проектирования должна проводиться предварительная оценка возможностей финансирования проекта?

2) Как ресурсные ограничения влияют на параметры проекта?

3) Что понимается под прямыми инвестициями?

4) На какие объекты направлены сопутствующие инвестиции?

5) В виде какого документа оформляется потребность в инвестиционных ресурсах?

6) Раскройте содержание форм и способов финансирования инвестиционных проектов.

7) Охарактеризуйте источники финансирования инвестиционных проектов:

8) Какова структура собственных финансовых средств предприятия?

9) Какова структура заемных финансовых средств предприятия?

10) В виде какого документа оформляется общий объем финансовых ресурсов проекта?

11) Как соотносятся риск и прибыльность различных источников финансирования инвестиций?

Под методами финансирования инвестиций понимается механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса. В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование

Самофинансирование или внутреннее финансирование обеспечивается за счет собственных источников средств предприятия, планирующего осуществление инвестиционного проекта. В качестве источников самофинансировании инвестиционных проектов выступают: чистая прибыль, амортизационные отчисления, собственные активы.

Из всех методов финансирования инвестиций самофинансирование является наиболее надежным. Однако в связи с ограниченностью ресурсов этот метод может быть использован лишь для реализации небольших инвестиционных проектов. Крупные инвестиционные проекты, как правило, финансируются не только за счет внутренних источников, но и внешних.

Во внешнем инвестиционном финансировании различают заемное, долевое и смешанное финансирование. Особой разновидностью внешнего финансирования является бюджетное финансирование.

Заемное финансирование инвестиций выступает в форме инвестиционного банковского кредита, целевого облигационного займа, лизинга.

Для инвестиционного банковского кредита как формы финансирования инвестиций характерен ряд особенностей. Прежде всего, срок инвестиционного кредита носит долгосрочный характер, и сопоставим со сроком окупаемости финансируемого проекта. Получение инвестиционного кредита предполагает положительное заключение кредитора по поводу бизнес-плана проекта, его уверенность в благополучном финансовом состоянии заемщика и наличие имущественного обеспечения кредита в виде залога, гарантии или поручительства третьих лиц. Инвестиционный кредит имеет сравнительно длительный льготный период, то есть период до начала погашения основного долга. Кроме того, кредитор осуществляет контроль целевого расходования денежных средств, выделяемых на конкретный инвестиционный проект.

Целевые облигационные займы. Одним из альтернативных методов финансирования инвестиций по отношению к традиционному банковскому кредиту является выпуск предприятием- инициатором инвестиционного проекта особых долгосрочных облигаций, средства, от реализации которых направляются на финансирование объявленного инвестиционного проекта. Кредиторами проекта становятся приобретатели облигаций займа. При этом предприятие-заемщик имеет следующие преимущества:

- - возможность доступа к денежным ресурсам инвестора без посредников, что позволяет рассчитывать на их меньшую стоимость;

- - раздробленность большого количества держателей облигаций снижает вероятность вмешательства кредитора во внутренние дела заемщика;

- - погашение основного долга по облигационному займу происходит, как правило, в день окончания срока обращения займа, что делает возможным полное обслуживание долга за счет прибыли от реализации инвестиционного проекта;

- - появляется возможность оперативного управления объемом и структурой задолженности в соответствии с изменением внутренних и внешних условий хозяйствования.

Основные преимущества облигационного заимствования с точки зрения кредитора состоят в возможности формировать эффективный инвестиционный портфель, учитывая большое разнообразие обращающихся на рынке облигаций по эмитентам, срокам обращения, доходности, и в возможности оперативного управления инвестиционным портфелем через операции на вторичном рынке в соответствии с меняющейся его конъюнктурой.

Процедура эмиссии корпоративных облигаций, как и других ценных бумаг, регулируется Федеральным законом «О рынке ценных бумаг», а также постановлениями государственного регистрирующего органа. В соответствии со Стандартами эмиссии акций и облигаций решение о выпуске облигаций содержит основные параметры облигационного займа, которые остаются неизменными на весь срок заимствования, а также информацию о финансовом состоянии эмитента. Наиболее важными параметрами облигационного займа являются: страна и валюта заимствования, объем займа, форма выпуска облигаций, форма и периодичность выплаты дохода по облигации, размер купонных выплат. Объем заимствования определяется с одной стороны потребностью эмитента в инвестициях в рамках финансируемого проекта, а с другой - возможностью рынка удовлетворить данную потребность по цене размещения. Законодательством РФ введен ряд ограничений на объем заимствования. В соответствии с Федеральным законом «Об акционерных обществах» номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения выпуска.

Срок заимствования определяется особенностями инвестиционного проекта и возможностью привлечения достаточного объема ресурсов по приемлемой для эмитента цене, прогнозом развития ситуации на финансовом рынке в период финансирования проекта.

Для того чтобы получить возможность обслуживания облигационного долга за счет прибыли от проекта, заемщик вносит в облигационное соглашение условие о невыплате или существенном занижении купонных выплат в первые купонные периоды облигаций. Для этого типа облигаций эмитент предлагает инвестору некоторую «премию».

Акционерное финансирование обеспечивает привлечение инвестиционных средств посредством дополнительной эмиссии обыкновенных акций. Данный метод финансирования инвестиций можно считать альтернативным кредитному финансированию. Достоинства акционерного финансирования сводятся к следующему:

- - низкая цена привлекаемых средств при больших объемах эмиссии,

- - компенсация за пользованием привлеченными ресурсами осуществляется в зависимости от финансового результата деятельности акционерного общества,

- - использование ресурсов не ограничено по срокам.

Несмотря на преимущества данного метода финансирования инвестиций в сравнении с кредитным методом, кредит используют чаще. Основные препятствия финансирования с помощью дополнительной эмиссии акций:

- - требуется более продолжительное время на размещение выпуска акций,

- - дополнительная эмиссия сопровождается снижением доли участия прежних акционеров в уставном капитале.

Лизинг - это один из методов финансирования реальных инвестиций. В соответствие с Федеральным законом «О лизинге» лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Предметом лизинга могут быть любые, не потребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое Федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В соответствие с Федеральным законом различают финансовый лизинг, возвратный лизинг и оперативный лизинг. Финансовый лизинг - вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок лизинга соизмерим по продолжительности со сроком полной амортизации предмета лизинга. По истечении срока действия договора или до его истечения при условии выплаты лизингополучателем полной суммы платежей, предусмотренных договором, предмет лизинга переходит в собственность лизингополучателя.

Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг - вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. По окончании срока действия договора лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение его полного срока амортизации.

Таким образом, финансовый и оперативный лизинги различаются целевыми установками субъектов сделки, объемами обязанностей, характером и сроками использования имущества.

В случае финансового лизинга риски и вознаграждения от владения и пользования предметом лизинга ложатся на лизингополучателя.

Оперативный лизинг заключается на срок меньший, чем амортизационный период арендованного имущества и предполагает возврат объекта лизинга лизингодателю по окончании срока действия договора. Как правило, техническое обслуживание, ремонт, страхование и другие обязательства принимает на себя лизингодатель. Основные причины, по которым арендатор делает выбор в пользу оперативного лизинга:

ѕ во-первых, в случае, когда арендуемое имущество требуется единожды на короткое время;

ѕ во-вторых, когда доходы от использования арендуемого оборудования не окупают его первоначальной цены;

ѕ в-третьих, когда арендуемое имущество подвержено быстрому моральному старению и по истечении срока аренды на рынке могут появиться более эффективные аналоги.

Досрочное расторжение договора оперативного лизинга лизингополучателем практически никак не скажется на финансовом положении лизингодателя. Иное, если расторгается досрочно договор финансового лизинга, что еще более усугубляется в случае уникальности объекта лизинга, когда возможность повторной сдачи его в лизинг весьма сомнительна. Принцип нерасторжимости договора лизинга в течение определенного срока является необходимым признаком классического финансового лизинга.

По своему экономическому содержанию договор финансового лизинга близок к договору купли-продажи имущества в рассрочку. Имущество передается лизингополучателю в начале договора, а выплаты лизингополучатель осуществляет по договору в течение определенного срока.

Бюджетное финансирование инвестиций предусматривается бюджетом соответствующего уровня при условии включения инвестиционного проекта в федеральную (региональную) целевую программу либо в случае принятия решения об инвестировании органом исполнительной власти соответствующего уровня.

Современная инвестиционная политика России характеризуется принципиально новыми подходами к финансированию частных инвесторов за счет бюджетных средств:

ѕ бюджетное финансирование осуществляется не юридических или физических лиц, инвестиционных проектов,

ѕ конкурсный отбор инвестиционных проектов осуществляется с учетом их экономической эффективности и приоритетности осуществляемых программ,

ѕ предоставление бюджетных средств осуществляется на возвратной, возмездной основах,

ѕ долевое участие государства в финансировании инвестиционного проекта,

ѕ создание специализированных структур для организации государственного финансирования инвестиций

Начиная с 1995 года, централизованные инвестиционные ресурсы размещаются на конкурсной основе. Основные условия для участия инвестиционного проекта в конкурсе предоставления государственной поддержки:

ѕ реализация инвестиционного проекта направлена на рост экономики;

ѕ собственный капитал организации в финансировании инвестиционного проекта составляет не менее 20 % средств, необходимых для реализации проекта;

ѕ срок окупаемости проекта не должен превышать двух лет.

Инвестиционные проекты, выдвигаемые на конкурс должны иметь бизнес-план, заключения государственной экологической экспертизы, государственной вневедомственной или независимой экспертизы.

Все проекты, по которым предоставляется государственная поддержка, классифицируются на четыре категории, каждой категории соответствует определенный уровень государственной поддержки в процентах от стоимости проекта. Проекты категории:

- 1. «А» - инвестиционные проекты по производству продукции, не имеющей зарубежных аналогов, уровень государственной поддержки не более 50 %;

- 2. «Б» - инвестиционные проекты по производству экспортных товаров не сырьевых отраслей, имеющих спрос на внешнем рынке, на уровне мировых образцов, уровень государственной поддержки не более 40 %;

- 3. «В» - инвестиционные проекты по производству импортозамещающей продукции с более низким уровнем цен по сравнению с импортируемой, уровень государственной поддержки не более 30 %;

- 4. «Г» инвестиционные проекты по производству продукции, пользующейся спросом на внутреннем рынке, уровень государственной поддержки не более 20 %.

Решение о государственной поддержке реализации инвестиционных проектов, прошедших конкурсный отбор, принимаются комиссией по инвестиционным конкурсам и направляются в Министерство финансов для их реализации.

Государственная поддержка оказывается в следующих формах:

ѕ выделения государственных инвестиционных ресурсов на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ;

ѕ предоставление средств федерального бюджета на возвратной, возмездной основе на срок не более 24 месяцев;

ѕ предоставления государственных гарантий по возмещению за счет средств федерального бюджета части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора.

Таким образом, предоставление бюджетных инвестиций влечет возникновение права государственной собственности или субъектов РФ на эквивалентную часть уставного капитала и имущества, созданных с привлечением бюджетных средств, объектов. В каждом конкретном случае между Правительством РФ, органом исполнительной власти субъекта РФ или органом местного самоуправления и указанным юридическим лицом заключается договор об участии Российской Федерации, ее субъекта или муниципального образования в собственности получателя инвестиций.

Бюджетный кредит может быть представлен юридическому лицу при предоставлении заемщиком обеспечения исполнения своего обязательства по возврату кредита в виде банковской гарантии, поручительства, залога имущества (в том числе в виде ценных бумаг, паев) в размере не менее 100 % предоставленного кредита. Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки финансового состояния получателя бюджетного кредита финансовым органом. Получатели бюджетного кредита обязаны вернуть его и уплатить проценты за пользование им в установленные сроки. Кроме того, предоставлять информацию и отчет об использовании бюджетного кредита в органы исполняющие бюджет и контрольные органы соответствующих законодательных структур.

Предоставляемые государством гарантии не должны охватывать всей суммы риска. Инвестор, в свою очередь, должен предоставить встречные гарантийные обязательства, в том числе и залоговые.

Особой формой государственной поддержки частных инвесторов является налоговый кредит. Налогоплательщику при наличии соответствующих оснований предоставляется возможность в течении определенного срока и в определенных объемах уменьшить причитающиеся с него налоговые платежи с последующей уплатой суммы кредита и начисленных процентов. Налоговый кредит может быть предоставлен на срок от одного до пяти лет. Проценты выплачиваются в размере от 0,5 до 0,75 ставки рефинансирования Банка России. Основаниями для получения налогового кредита могут быть:

- 1. осуществление организацией научно-исследовательских работ либо техническое перевооружение собственного производства, в том числе направленного на создание новых рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

- 2. инновационная деятельность, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

- 3. выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Принятое решение о предоставлении налогового кредита оформляется двухстороннем договором между органом исполнительной власти, принимающим решение о предоставлении кредита, и организацией.

Основные термины и понятия

Инвестиционный проект, экономический эффект, социальный эффект, альтернативные проекты, независимые проекты, ординарный денежный поток, целевая эмиссия акций, облигационный заем, финансовый лизинг, возвратный лизинг, оперативный лизинг, бюджетные инвестиции, бюджетный кредит, инвестиционный налоговый кредит.