اعلامیه درآمد دوره گزارش. چگونه اظهارنامه مالیاتی را پر کنیم؟ گزارش مالیات بر ارزش افزوده

در کشور ما، قانون اصلی مسئول تنظیم محاسبه نرخ، حسابداری و پرداخت مالیات، قانون مالیات فدراسیون روسیه (کد مالیاتی فدراسیون روسیه) است. به طور مرتب تغییراتی در آن ایجاد می شود که باید نظارت شود.

مجموعه کلیه کسرهای مالیاتی، مالیات غیر مستقیم، عوارض ایالتی توسط خدمات مالیاتی فدرال - خدمات مالیاتی فدرال مدیریت می شود. این سرویس دارای یک وب سایت رسمی در وب جهانی - www.nalog.ru است. در اینجا خدمات متعددی به صورت آنلاین برای راحتی کاربران فعالیت می کنند، قوانین قانونی، نامه ها، دستورات ارگان های دولتی به صورت الکترونیکی ارسال می شود و توصیه هایی در مورد محاسبه صحیح و کسر کلیه مالیات ها ارائه می شود.

صورت سود و زیان شامل اطلاعات زیر است:

در مورد کلیه درآمدهای دریافتی مالیات دهندگان برای دوره مالیاتی گزارش،

در مورد منابع پرداخت درآمد،

در مورد مبالغ پرداخت شده به عنوان پیش پرداخت،

در مورد مبالغ مالیاتی که قبلاً به ماموران مالیاتی پرداخت شده است،

در مورد مبالغ مالیاتی که در پایان دوره مالیاتی باید مسترد یا پرداخت شود.

طبق قوانین موجود، اظهارنامه به اداره مالیات می تواند به صورت مستقل یا غیرمستقیم، از طریق نماینده قانونی و یا از طریق ایمیل ارسال شود. اداره مالیات در محل ثبت نام شخص ارائه دهنده اظهارنامه درآمد انتخاب می شود. عدم رعایت و تخطی از مهلت های قانونی گزارش دهی موجب جریمه خواهد شد. اظهارنامه مالیات بر درآمد باید در دو نسخه پر و ارسال شود - یکی در بازرسی مالیات و عوارض باقی می ماند و دومی با علامت پذیرش به مؤدی بازگردانده می شود.

در صورت تمایل، می توانید اظهارنامه را خودتان پر کنید: به صورت دستی یا در یک برنامه ویژه توسعه یافته "مالیات دهنده قانونی" که برای دسترسی آنلاین رایگان در وب سایت رسمی خدمات مالیاتی فدرال در دسترس است.

اظهارنامه مالیات بر درآمد برای همه کارآفرینان در سیستم مالیاتی عمومی و همچنین تعدادی دیگر از افراد گزارش اجباری است که در ادامه با جزئیات بیشتر مورد بحث قرار خواهد گرفت. شما باید فرم را به بخش منطقه ای خدمات مالیاتی فدرال برای سال 2017 ارسال کنید. چه فرم اظهارنامه مالیات بر درآمد امروز استفاده می شود؟ داده ها به چه ترتیبی پر می شوند؟ بیایید به تفاوت های ظریف نگاه کنیم - نمونه ای از پر کردن یک اظهارنامه درآمد سالانه را در انتهای مقاله خواهید دید.

طبق استانداردهای قانونی روسیه، هر درآمدی که یک شهروند دریافت می کند مشمول اظهارنامه مالیاتی است. این امر باید با تسلیم اظهارنامه درآمد و به ادارات مالیاتی انجام شود. 3-NDFL. در صورت کسب سود، صورت سود و زیان در سال 2018 ارائه نمی شود، اما گزارش های مربوط به نتایج مالی فعالیت های شخص حقوقی پر می شود.

همزمان با 3-NDFL، شهروند اسنادی را ارائه می دهد که درآمد و هزینه های دریافتی واقعی را تأیید می کند. برای این منظور لطفا گواهی نامه های f. 2-NDFL، رسیدهای نقدی، رسید پرداخت، سفارشات، قراردادها و غیره. لیست افرادی که اظهارنامه ارائه می دهند را می توان به 2 گروه تقسیم کرد: کسانی که موظف به انجام این کار هستند و کسانی که موظف به انجام این کار نیستند، اما حق دارند داوطلبانه گزارشی برای تأیید کسورات ارائه دهند، مالیات بر درآمد کسر شده بیش از حد را برگردانند، مزایایی را اعمال کنند. ، و غیره.

چه کسانی باید اظهارنامه مالیات بر درآمد ارائه کنند؟

اگر یک شهروند به طور رسمی شاغل است و در تجارت کارآفرینی مشغول نیست، نیازی به ارائه 3-NDFL ندارد. اطلاعات مربوط به درآمد او توسط کارفرما ارائه می شود. اما در شرایط زیر (stat. 227, 227.1, 228 tax code):

- هنگام ایجاد یک تجارت و ایجاد درآمد مربوطه از چنین فعالیت هایی که در OSNO انجام می شود.

- اگر فردی به صورت خوداشتغال یا پزشک خصوصی کار کند.

- هنگام دریافت سود از شرکت در قمار، قرعه کشی، قرعه کشی و غیره.

- هنگام کسب درآمد از حق امتیاز پرداختی به وارثان نویسندگان قانونی.

- هنگام استخراج درآمد به معادل های مختلف (نقدی و/یا نقدی) از سایر افرادی که به عنوان کارآفرین فردی ثبت نشده اند.

- هنگام دریافت درآمد حاصل از فروش اموالی که بیش از 3 سال در مالکیت آنها بوده است (بند 17.1 ماده 217).

- هنگام دریافت درآمد از قراردادهای اجاره برای حمل و نقل، ملک و غیره.

- هنگامی که افراد، شهروندان روسیه، در خارج از کشور درآمد دریافت می کنند.

- هنگام دریافت پاداش از آن دسته از افرادی که به عنوان عامل مالیاتی برای مالیات بر درآمد شخصی شناخته نمی شوند.

- موارد دیگر طبق قوانین فدراسیون روسیه.

اعلام درآمد سال 1396 افراد با ثبت اظهارنامه در سال 1397 برای رده های زیر از شهروندان الزامی است:

- IP در OSNO.

- کارآفرین انفرادی در هنگام انجام عملیاتی که تحت این رژیم خاص قرار نمی گیرند.

- اگر مبنای قانونی برای استفاده بیشتر از این رژیم ویژه از بین برود، کارآفرین فردی در سیستم مالیاتی ساده شده است.

- دفاتر اسناد رسمی، وکلا، کارآگاهان خصوصی.

- افرادی که از فروش اموال خود که کمتر از 3 سال در اختیار آنها بوده درآمد کسب کرده اند.

مهلت تسلیم اظهارنامه مالیات بر درآمد

مهلت تسلیم اظهارنامه مالیات بر درآمد برای افراد بستگی به ضرورت یا حق بودن آن برای مؤدی دارد. در مورد دوم، مهلت برای تشکیل پرونده در سطح قانونگذاری تنظیم نشده است؛ شما می توانید در هر زمان از سال 2018 برای سال 2017 گزارش دهید. اما باید به یاد داشته باشید که چیزی به عنوان یک دوره محدودیت 3 ساله وجود دارد که به این معنی که مثلاً در سال 2018، ارائه دادههای مربوط به سالهای 2017، 2016، 2015 امکانپذیر خواهد بود، اما نه برای دورههای قبلی.

اگر لازم باشد 3-NDFL به صورت اجباری و نه داوطلبانه ارائه شود چه؟ از آنجایی که طبق آمار 216 قانون مالیات، دوره مالیاتی مالیات بر درآمد یک سال است (تقویم)، گزارش سه ماهه ارائه نمی شود و مهلت ارائه سند برای سال تا 30 آوریل سال بعد تعیین شده است (بند 1 ماده). 229). بنابراین، شما باید حداکثر تا تاریخ 05/03/18 برای سال 2017 گزارش دهید، همچنین به دلیل به تعویق افتادن تعطیلات آخر هفته و اردیبهشت ماه، تاریخ تغییر کرده است.

نحوه تکمیل صحیح اظهارنامه مالیات بر درآمد

چگونه 3-NDFL را برای سال 2017 به درستی تشکیل دهیم؟ از چه فرمی باید استفاده کنم؟ در حال حاضر، این فرم توسط خدمات مالیاتی فدرال به دستور شماره ММВ-7-11/671@ مورخ 12/24/14 (در تاریخ 10/10/16 اصلاح شده) تأیید شده است. اما در تاریخ 17/12/15 مسئولان فرم جدیدی را تصویب کردند (فرمان مالیاتی فدرال شماره ММВ-7-11/822 مورخ 25/10/17) که ظاهر آن به دلیل اعمال اصلاحات زیادی در قانون مالیات بود.

این پروژه قبلاً تأیید شده است، دستور در شرف اجرایی شدن است (این کار 2 ماه طول می کشد). در نتیجه، مالیات دهندگان باید درآمد سال 2017 را با استفاده از یک فرم جدید گزارش دهند. نحوه تکمیل گزارش و آیین نامه الکترونیکی ارسال نیز تعدیل شده است.

کدام صفحات در 3-NDFL تغییر خواهند کرد:

- صفحه عنوان فرم - خط حاوی اطلاعات آدرس مالیات دهندگان حذف شده است.

- برگه D1 - برای کسر اموال محاسبه شده در مورد ساخت مسکن جدید یا خرید ملک. یک خط با داده های شی (کد) اضافه شده است.

- برگه E1 - برای محاسبه کسورات اجتماعی و استاندارد برای مالیات بر درآمد.

- برگه 3 - برای محاسبه درآمد مشمول مالیات بر درآمد شخصی از معاملات با اوراق بهادار و / یا مشتقات (ابزار مالی مشتقه).

- ورق I - برای محاسبه درآمد مشمول مالیات بر درآمد شخصی از مشارکت در مشارکت های نوع سرمایه گذاری.

- سایر نوآوری ها از جمله افزودن برگه K برای محاسبه درآمد حاصل از فروش اموال غیر منقول.

برای اینکه به روز رسانی ها را از دست ندهید، به کارآفرینان توصیه می شود سوالات را در مدرسه ویدیویی Taxopedia و سایر منابع حسابداری آنلاین مطالعه کنند. در مورد 1C، توسعه دهندگان اطمینان می دهند که تمام تغییرات قانونی بلافاصله پس از تصویب رسمی دستور مربوطه توسط خدمات مالیاتی فدرال، به موقع در فرم های گزارش برنامه منعکس می شود.

نمونه ای از اظهارنامه مالیات بر درآمد تکمیل شده

با توجه به اینکه فرم جدید هنوز به صورت رسمی تایید نشده است، نمی توانیم فرم 3-NDFL را که برای گزارش دهی در سال 2018 برنامه ریزی شده است ارائه کنیم، بنابراین نمونه ای از پرکردن فرم قدیمی را با اصلاحیه در نظر خواهیم گرفت. شماره سفارش ММВ-7-11/671@ به تاریخ 10 اکتبر 2016. هنگام وارد کردن اطلاعات، می توانید از مفاد دستورالعمل دوره های قبلی راهنمایی بگیرید - مدت اعتبار مقررات پر کردن هنوز محدود نشده است.

نمونه ای از تهیه یک اظهارنامه 3-NDFL با استفاده از فرم قدیمی را می توانید از اینجا دانلود کنید:

نتیجه گیری - ما در نظر گرفته ایم که از کدام فرم برای گزارش درآمد توسط افراد در سال 2018 استفاده می شود. با در نظر گرفتن این واقعیت که مقامات قبلاً ویرایش دستور جدید شماره MMV-7-11/671@ را تأیید کرده اند، می توان با اطمینان کامل گفت که گزارش مطابق f. 3-NDFL برای سال 2017، همه مالیات دهندگان باید از یک فرم جدید استفاده کنند. با این حال، از آنجایی که خدمات مالیاتی فدرال در توسعه به روز رسانی های اعلامیه تا حدودی تاخیر داشت، در حال حاضر امکان آشنایی کامل با گزارش به روز شده وجود نخواهد داشت. برای درک الگوریتم پر کردن فرم، یک فرم قدیمی را قرار داده ایم.

اگر خطایی پیدا کردید، لطفاً قسمتی از متن را برجسته کرده و کلیک کنید Ctrl+Enter.

بیشتر درآمد افراد از محل دستمزد و حقوق به دست می آید. بر روی چنین درآمدی، مانند بسیاری از انواع دیگر درآمد، مالیات توسط نمایندگان مالیاتی، معمولاً کارفرمایان، کسر و پرداخت می شود.

با این حال، در برخی موارد، افراد باید به طور مستقل میزان مالیات را با ارائه اظهارنامه مالیات بر درآمد شخصی به سازمان مالیاتی محاسبه کنند که میزان مالیات قابل پرداخت به بودجه را محاسبه می کند. دلایل زیادی وجود دارد که ممکن است یک فرد ملزم به ارائه اظهارنامه به سازمان مالیاتی شود - از فروش ملک تا برنده شدن در قرعه کشی.

در عین حال، قانون نه تنها این تعهد را ایجاد می کند، بلکه زمانی که یک فرد حق دریافت کسر مالیات و بازپرداخت مالیات اضافه پرداختی را در رابطه با پیدایش این حق دارد، فرصتی را برای مالیات دهندگان فراهم می کند تا اظهارنامه مالیاتی ارائه کند. .

در صفحات بروشور ما به شما کمک می کنیم تا دریابید که در چه مواردی یک فرد موظف است اظهارنامه مالیات بر درآمد را ارسال کند، چگونه آن را به درستی پر کند، چه زمانی باید مالیات بر درآمد شخصی پرداخت شود و موارد دیگر.

پرداخت کنندگان مالیات بر درآمد افراد

- از منابع در فدراسیون روسیه و / یا از منابع خارج از فدراسیون روسیه توسط افرادی که ساکن مالیات فدراسیون روسیه هستند.

- از منابع در فدراسیون روسیه توسط افرادی که ساکن مالیات فدراسیون روسیه نیستند.

مالیات بر درآمد شخصی (NDFL) بر روی انواع درآمدهای دریافتی در دوره مالیاتی (سال تقویمی) به صورت نقدی و غیرنقدی پرداخت می شود:

هنگام تعیین وضعیت مالیاتی (محل اقامت) یک فرد، تابعیت او اهمیتی ندارد. بنابراین، یک شهروند فدراسیون روسیه می تواند غیر مقیم مالیاتی شود و یک خارجی می تواند مقیم شود. علاوه بر این، در طول سال، وضعیت مالیاتی یک فرد ممکن است بسته به زمان اقامت وی در قلمرو فدراسیون روسیه تغییر کند.

توجه داشته باشید

ساکنان مالیاتی افرادی هستند که در واقع برای حداقل 183 روز تقویمی در 12 ماه متوالی آینده در فدراسیون روسیه هستند. در عین حال، زمان اقامت فرد در فدراسیون روسیه با دوره های سفر او به خارج از فدراسیون روسیه برای درمان یا آموزش کوتاه مدت (کمتر از شش ماه) قطع نمی شود (بند 2 ماده 207 قانون مالیات). . اگر فردی به طور مستقل درآمدی را که در پایان دوره مالیاتی دریافت کرده است، اعلام کند، وضعیت مالیاتی او از 31 دسامبر محاسبه می شود. در این مورد، روزهایی که یک فرد قبل از شروع دوره مالیاتی گزارش یا پس از پایان آن در روسیه است، در نظر گرفته نمی شود (نامه خدمات مالیاتی فدرال روسیه مورخ 30 اوت 2012 شماره OA-3-13/ 3157@).

صرف نظر از زمان واقعی صرف شده در فدراسیون روسیه، موارد زیر به عنوان ساکنان مالیاتی شناخته می شوند:

1. پرسنل نظامی روسیه که در خارج از کشور خدمت می کنند.

2. کارمندان مقامات دولتی و دولت های محلی که برای کار در خارج از فدراسیون روسیه اعزام می شوند.

اسنادی که حضور واقعی یک فرد در قلمرو فدراسیون روسیه را تأیید می کند ممکن است:

1. یک قرارداد کار یا یک قرارداد مدنی، گواهی از محل کار، گزارش های اولیه با اسناد تأیید کننده هزینه ها، بارنامه و غیره.

2. سند هویتی با علائم مقامات کنترل مرزی در مورد عبور از مرز.

3. اگر هنگام عبور از مرز، علائم کنترل مرزی ورودی و خروجی قرار نگیرد (به عنوان مثال، در مرز بلاروس، قزاقستان، اوکراین)، در این صورت چنین اسنادی می توانند بلیط هواپیما و راه آهن، رسید هتل باشند.

4. سایر اسنادی که به روش مقرر در قانون تنظیم شده است و بر اساس آن فرد می تواند به عنوان مقیم مالیاتی فدراسیون روسیه در نظر گرفته شود.

نحوه تعیین وضعیت مالیات برای یک شهروند یک کشور خارجی

جی. اسمیت در 14 ژانویه 2013 وارد فدراسیون روسیه شد تا کارهای قراردادی را که توسط Romashka LLC از او سفارش داده شده بود انجام دهد.

بر اساس قانون مالیات، برای اینکه به عنوان مقیم مالیاتی فدراسیون روسیه شناخته شود، جی اسمیت باید حداقل به مدت 183 روز تقویمی در 12 ماه متوالی آینده در قلمرو فدراسیون روسیه بماند. جی. اسمیت از 15 ژوئیه 2013 مقیم مالیاتی فدراسیون روسیه می شود، زمانی که کل روزهای تقویم در کشور 183 خواهد بود: 18 روز در ژانویه، 28 -

در فوریه، 31 در مارس، 30 در آوریل، 31 در اردیبهشت، 30 در ژوئن و 15 در جولای. در عین حال، جی اسمیت تا پایان سال 2013 وضعیت خود را به عنوان مقیم مالیاتی فدراسیون روسیه از دست نخواهد داد.

مطابق با هنر. 226 قانون مالیات، تعهد محاسبه، کسر و پرداخت مبلغ مالیات بابت درآمد پرداختی به یک فرد به عامل مالیاتی، معمولاً کارفرما، واگذار می شود. با این حال، در برخی موارد، افراد باید به طور مستقل میزان مالیات را با ارائه اظهارنامه مالیاتی مالیات بر درآمد شخصی به سازمان مالیاتی محاسبه کنند که در آن میزان مالیات قابل پرداخت به بودجه محاسبه می شود. چنین افرادی عبارتند از:

1. کارآفرینان فردی؛

2. دفاتر اسناد رسمی، وکلا، مدیران داوری و سایر افرادی که در مشاغل خصوصی مشغول به کار هستند.

3. افرادی که درآمد دریافت کرده اند:

- از فروش اموالی (مثلاً آپارتمان، اتومبیل و غیره) که در زمان فروش کمتر از سه سال در مالکیت آن بوده است و حقوق مالکیت.

- در قالب انواع برنده (در قرعه کشی، کازینو، ماشین های بازی، قرعه کشی و شرط بندی، از شرکت در تبلیغات، مسابقات و غیره)؛

- تحت قراردادهای مدنی (به عنوان مثال، درآمد حاصل از اجاره ملک)؛

- در قالب حق الزحمه ای که به عنوان وارثان (جانشینان قانونی) نویسندگان آثار علمی، ادبی، هنری و همچنین نویسندگان اختراعات، مدل های کاربردی و صنعتی به آنها پرداخت می شود.

- نمونه ها؛

- به عنوان هدیه نقدی یا غیرنقدی (املاک، وسایل نقلیه، سهام، سهام، سهام و غیره) از طرف شخصی که از اعضای خانواده یا بستگان نزدیک نیست.

- با دریافت آن، مامور مالیاتی مالیات کسر نکرده و غیره.

توجه داشته باشید

فهرست درآمد از منابع در فدراسیون روسیه و خارج از فدراسیون روسیه، که از آن مالیات بر درآمد شخصی (NDFL) پرداخت می شود، در هنر آورده شده است. 208 کد مالیاتی.

نرخ مالیات

کد مالیاتی پنج نرخ مالیات بر درآمد شخصی را تعیین می کند:

1. نرخ مالیات 9٪;

2. نرخ مالیات 13%;

3. نرخ مالیات 15%;

4. نرخ مالیات 30٪;

5. نرخ مالیات 35٪.

قانون و نظم

روش اعمال انواع خاصی از نرخ های مالیاتی در رابطه با درآمد افراد و دسته های مالیات دهندگان توسط هنر تعیین شده است. 224 کد مالیاتی.

نرخ پایه مالیات بر درآمد شخصی 13٪ است و برای اکثر درآمدهای افرادی که ساکن مالیات فدراسیون روسیه هستند اعمال می شود.

اول از همه، چنین درآمدی شامل دستمزد می شود که مالیات بر آن توسط عامل مالیاتی، معمولاً کارفرما، محاسبه، نگهداری و به بودجه منتقل می شود.

قانون و نظم

نمایندگان مالیاتی برای مالیات بر درآمد شخصی سازمان های روسی، بخش های جداگانه سازمان های خارجی در فدراسیون روسیه، و همچنین کارآفرینان فردی، دفاتر اسناد رسمی که در مشاغل خصوصی مشغول به کار هستند، وکلایی که دفاتر وکالت تاسیس کرده اند، یا در نتیجه روابط با آنها هستند. مالیات دهنده درآمد مشمول مالیات بر درآمد شخصی دریافت کرده است (بند 1 ماده 226 قانون مالیات)

درآمد مشمول مالیات با نرخ 13 درصد نیز شامل حق الزحمه قراردادهای مدنی، درآمد حاصل از فروش اموال و همچنین برخی از انواع دیگر درآمد می شود.

مالیات با نرخ 9٪ پس از دریافت موارد زیر اعمال می شود:

1. سود سهام افراد ساکن مالیات فدراسیون روسیه از مشارکت سهام در فعالیت های سازمان ها.

2. سود اوراق قرضه با پشتوانه وام مسکن منتشر شده قبل از 1 ژانویه 2007.

3. درآمد مؤسسین مدیریت امانی پوشش وام مسکن بر اساس اخذ گواهی مشارکت وام مسکن صادر شده توسط مدیر پوشش وام مسکن قبل از 11 دی ماه 1386.

چه نرخ مالیات بر درآمد شخصی را باید برای درآمد دریافتی به صورت سود سهام از یک شرکت خارجی اعمال کنم؟

پتروف A.K. او که به طور دائم در ریازان اقامت دارد و مقیم مالیاتی فدراسیون روسیه است، در سال 2013 درآمدی را به صورت سود سهام از یک شرکت ثبت شده در جمهوری سیشل به حساب جاری خود در یک بانک روسی به دلار آمریکا دریافت کرد.

طبق پاراگراف ها. ماده 1 بند 3 208 قانون مالیات، سود سهام دریافتی از یک سازمان خارجی به عنوان درآمد دریافتی از منابع خارج از فدراسیون روسیه طبقه بندی می شود.

با توجه به درآمد حاصل از مشارکت سهام در فعالیت های سازمان هایی که به صورت سود سهام توسط افراد ساکن مالیات فدراسیون روسیه دریافت می شود ، نرخ مالیات 9٪ تعیین می شود. بنابراین، پتروف A.K. باید میزان مالیات بابت سود سهام یک شرکت خارجی را با نرخ 9 درصد محاسبه کند.

نرخ مالیات در رابطه با موارد زیر 35٪ تعیین شده است:

1. ارزش هر گونه برد و جوایزی که در مسابقات، بازی ها و سایر رویدادها به منظور تبلیغات کالاها، آثار و خدمات به مبلغ بیش از 4000 روبل دریافت می شود.

2- درآمد سود سپرده های بانکی به میزانی که میزان سود تعلق گرفته طبق مفاد قرارداد از میزان سود محاسبه شده بیشتر باشد:

- برای سپرده های روبلی - بر اساس نرخ تامین مالی مجدد بانک مرکزی فدراسیون روسیه، موثر در دوره ای که سود مشخص شده برای آن تعلق گرفته است، 5٪ افزایش یافته است.

- برای سپرده به ارز خارجی - بر اساس 9٪ در سال.

Utkina V.A. در مسابقه ای که توسط Romashka LLC برگزار شد شرکت کرد و برنده یک تلویزیون LCD به ارزش 34000 روبل شد.

از آنجایی که هنگام مالیات بر برنده ها و جوایز در مسابقات و بازی هایی که به منظور تبلیغات کالاها، آثار یا خدمات برگزار می شود، مالیات فقط برای مبالغ بیش از 4000 روبل پرداخت می شود، پایه مالیاتی 30000 روبل خواهد بود. (34000 روبل - 4000 روبل) و میزان مالیات بر درآمد شخصی برنده ها 10500 روبل است. (30،000 روبل در 35٪). اگر قرعه کشی جوایز به منظور تبلیغات سازنده یا فروشنده کالا برگزار شود، مالیات بر درآمد شخصی برنده ها 4420 روبل خواهد بود. (34000 روبل در 13٪).

3. درآمد به صورت منافع مادی دریافتی از پس انداز سود وجوه قرض گرفته شده (اعتباری) از نظر مازاد:

- برای وام های روبلی (اعتبارات) - میزان بهره محاسبه شده بر اساس 2/3 نرخ بازپرداخت فعلی که توسط بانک مرکزی فدراسیون روسیه در تاریخی که مالیات دهنده واقعاً درآمد دریافت کرده است، بیش از میزان بهره محاسبه شده بر اساس شرایط تعیین شده است. توافقنامه؛

- برای وام های ارزی (اعتبار) - میزان بهره محاسبه شده بر اساس 9٪ در سال، بیش از میزان بهره محاسبه شده بر اساس شرایط توافق نامه.

قانون و نظم

مزایای مادی دریافت شده از پس انداز بهره برای استفاده از وجوه قرض شده (اعتباری) ارائه شده برای ساخت و ساز یا تملک در قلمرو فدراسیون روسیه املاک مسکونی (سهم / سهام در آن)، قطعه زمین برای آن، از مالیات معاف است. مشروط بر اینکه مؤدی حق دریافت کسر مالیات بر دارایی مقرر در بند را داشته باشد. 2 ص 1 هنر. 220 قانون مالیات، و توسط سازمان مالیاتی به روش مقرر در ماده 3 تأیید شده است. 220 کد مالیاتی. (نامه ای از وزارت دارایی روسیه

مورخ 17.09.2010 شماره 03?04?05/6?559)

4- درآمد به صورت کارمزد استفاده تعاونی مصرف اعتبار از وجوه مشارکت سهامداران و همچنین سود استفاده تعاونی مصرف اعتبارات کشاورزی از وجوهی که از سهامداران به صورت وام به دست میآید به میزانی که از مقدار کارمزد مشخص شده فراتر رفته است، سود تعلق گرفته مطابق با شرایط توافقنامه، بیش از مبلغ پرداخت، بهره، محاسبه شده بر اساس نرخ بازپرداخت بانک مرکزی فدراسیون روسیه، معتبر در دوره ای که برای آن سود مشخص تعلق گرفت، 5٪ افزایش یافت.

نرخ مالیات در رابطه با کلیه درآمدهای افرادی که ساکن مالیات فدراسیون روسیه نیستند، به استثنای درآمدهای دریافتی، 30٪ تعیین می شود:

1. در قالب سود سهام از مشارکت سهام در فعالیت های سازمان های روسی که نرخ مالیات برای آنها 15٪ تعیین شده است.

2- از انجام فعالیت های کارگری که نرخ مالیات آن 13% تعیین شده است.

3. از انجام فعالیت های کارگری به عنوان یک متخصص بسیار ماهر مطابق با قانون فدرال شماره 115-FZ مورخ 25 ژوئیه 2002 "در مورد وضعیت حقوقی اتباع خارجی در فدراسیون روسیه" که در رابطه با آن نرخ مالیات تعیین شده است. در 13 درصد؛

قانون و نظم

یک متخصص بسیار ماهر به عنوان یک شهروند خارجی شناخته می شود که دارای تجربه کاری، مهارت ها یا دستاوردهایی در زمینه خاصی از فعالیت است و ادعا می کند حقوق دریافت می کند، به ویژه حداقل دو میلیون روبل برای یک سال (بند 1، ماده 13.2 قانون فدرال شماره 115- قانون فدرال).

4. از اجرای فعالیت های کارگری توسط شرکت کنندگان در برنامه دولتی برای کمک به اسکان داوطلبانه هموطنان مقیم خارج از کشور به فدراسیون روسیه و همچنین اعضای خانواده های آنها که به طور مشترک به اقامت دائم در فدراسیون روسیه نقل مکان کرده اند. که نرخ مالیات 13 درصد تعیین شده است.

5. از انجام وظایف کار توسط اعضای خدمه کشتی هایی که با پرچم ایالتی فدراسیون روسیه پرواز می کنند، که در رابطه با آن نرخ مالیات 13٪ تعیین شده است.

درآمد معاف از مالیات

کد مالیاتی لیست نسبتاً گسترده ای از درآمد را ایجاد می کند که مشمول مالیات نمی شود (معاف از مالیات).

قانون و نظم

فهرست کامل درآمد معاف از مالیات در هنر موجود است. 217 کد مالیاتی.

به ویژه، انواع زیر از درآمد افراد مشمول مالیات نمی شود: مزایای دولتی، از جمله مزایای بیکاری، مزایای زایمان، و همچنین سایر پرداخت ها و غرامت، به استثنای مزایای ناتوانی موقت و مراقبت از یک کودک بیمار؛

- مستمری های دولتی، مستمری های کارگری و مکمل های اجتماعی به مستمری ها؛

- نفقه؛

- مبالغ پرداخت های یکباره (از جمله در قالب کمک مالی)؛

- بورسیه تحصیلی؛

- درآمد حاصل از فروش دام و محصولات زراعی که در مزارع خصوصی رشد می کنند.

- درآمد اعضای یک شرکت دهقانی (مزرعه) از تولید و فروش محصولات کشاورزی (طی پنج سال اول از لحظه ثبت شرکت).

- درآمد افرادی که ساکن مالیات فدراسیون روسیه هستند، از فروش منازل مسکونی، آپارتمان ها، اتاق ها، از جمله اماکن مسکونی خصوصی، ویلاها، خانه های باغ، قطعات زمین، سهام / منافع در آنها و همچنین سایر اموال دریافت شده است. به مدت سه سال یا بیشتر (به استثنای فروش اوراق بهادار) در مالکیت آنها بودند.

- درآمد نقدی و غیرنقدی دریافتی از افراد از طریق ارث، به استثنای حق الزحمه پرداختی به وارثان (جانشینان قانونی) نویسندگان آثار علمی، ادبی، هنری و همچنین اکتشافات، اختراعات و طرح های صنعتی.

- درآمد نقدی و غیرنقدی دریافتی از افراد به عنوان هدیه، به استثنای موارد اهدای املاک، وسایل نقلیه، سهام، سهام، سهام.

- هر گونه هدایایی که به صورت نقدی یا غیرنقدی از شخصی که یکی از اعضای خانواده یا خویشاوند نزدیک (همسر یا همسر، والدین و فرزندان، فرزندخوانده و فرزندخوانده، پدربزرگ و مادربزرگ و نوه، برادران کامل و نصف (دارای پدر یا مادر مشترک) است، دریافت میشود. و خواهران)؛

- جوایز نقدی و/یا غیرنقدی دریافت شده توسط ورزشکاران برای کسب مقام؛

- میزان شهریه مؤدی برای برنامههای آموزش عمومی پایه و تکمیلی و آموزش حرفهای، حرفهآموزی و بازآموزی در مؤسسات آموزشی که دارای مجوز و وضعیت مناسب مؤسسه آموزشی هستند.

- درآمد به صورت سود دریافتی از سپرده ها در بانک های واقع در قلمرو فدراسیون روسیه.

- صندوق های سرمایه مادری (خانوادگی)؛

- مبالغ دریافتی مالیات دهندگان از بودجه سیستم بودجه فدراسیون روسیه برای بازپرداخت هزینه های پرداخت سود وام (اعتبار).

- مبالغ پرداختی برای خرید و / یا ساخت اماکن مسکونی که با هزینه بودجه در سطوح مختلف ارائه می شود.

- کمک های مالی برای تشکیل پس انداز بازنشستگی، به منظور اطمینان از اجرای حمایت های دولتی برای تشکیل پس انداز بازنشستگی.

- سهم کارفرما به بخش تأمین شده از حقوق بازنشستگی کار به میزان سهم پرداخت شده، اما نه بیش از 12000 روبل در سال برای هر کارمندی که به نفع او سهم پرداخت شده است.

- پرداخت های بازنشستگی یک بار و فوری به روش تعیین شده توسط قانون فدرال "در مورد روش تامین مالی پرداخت ها از پس انداز بازنشستگی".

کسر مالیات

تسلیم اظهارنامه مالیاتی نه تنها بر عهده مؤدی است، بلکه حق او نیز می باشد. بنابراین، افرادی که حق دریافت کسر مالیات برای مالیات بر درآمد شخصی را دارند، می توانند اظهارنامه مالیاتی را تکمیل و ارائه کنند. کسر مالیات مبلغی است که میزان درآمد (به اصطلاح پایه مالیاتی) را که مالیات بر آن پرداخت می شود کاهش می دهد. در برخی موارد، کسر مالیات به معنای بازگشت بخشی از مالیات بر درآمد پرداخت شده قبلی برای یک فرد است، به عنوان مثال، در رابطه با خرید آپارتمان، هزینه های درمان، تحصیل و غیره.

توجه داشته باشید

کل هزینه های انجام شده در کسر اعلام شده مشمول بازپرداخت نیست، بلکه مبلغ مربوط به مالیات پرداخت شده قبلی است.

شهروندی که:

1. مقیم مالیاتی فدراسیون روسیه است.

2. در عین حال، درآمدی دریافت می کند که از آن مالیات بر درآمد شخصی با نرخ 13 درصد کسر می شود.

برای افرادی که از پرداخت مالیات بر درآمد شخصی معاف هستند، به دلیل اینکه اصولاً درآمد مشمول مالیات ندارند، نمی توان کسر مالیات را اعمال کرد. چنین افرادی عبارتند از:

1- بیکارانی که منبع درآمد دیگری جز مقرری بیکاری دولتی ندارند.

2. کارآفرینان انفرادی که از رژیم های مالیاتی خاص استفاده می کنند و مالیات دیگری با نرخ 13 درصد ندارند.

در مجموع، کد مالیاتی شش گروه از کسر مالیات را ارائه می دهد:

1. کسر مالیات استاندارد (ماده 218 قانون مالیات فدراسیون روسیه):

- کسر برای مالیات دهندگان؛

- کسر برای کودک؛

2. کسر مالیات اجتماعی (ماده 219 قانون مالیات فدراسیون روسیه):

- در مورد هزینه های خیریه؛

- در مورد هزینه های آموزشی؛

- در مورد هزینه های درمان و خرید دارو؛

- در مورد هزینه های تأمین بازنشستگی غیردولتی و بیمه بازنشستگی داوطلبانه؛

- در مورد هزینه های بخش تامین شده از مستمری کار؛

3. کسر مالیات بر دارایی (ماده 220 قانون مالیات فدراسیون روسیه):

- هنگام فروش ملک؛

- هنگام خرید ملک؛

4. کسر مالیات حرفه ای (ماده 221 قانون مالیات فدراسیون روسیه).

5. کسر مالیات هنگام حمل زیان از معاملات با اوراق بهادار و معاملات با ابزارهای مالی معاملات آتی معامله شده در بازار سازمان یافته (ماده 220.1 قانون مالیات فدراسیون روسیه).

6. کسر مالیات هنگام انتقال زیان از مشارکت در مشارکت سرمایه گذاری به دوره های آتی (ماده 220.2 قانون مالیات فدراسیون روسیه).

به عنوان یک قاعده کلی، کسر مالیات برای مالیات بر درآمد شخصی در پایان دوره مالیاتی (سال تقویمی) توسط بازرسی مالیاتی در محل سکونت (محل اقامت) فرد هنگام ارائه اظهارنامه مالیاتی برای درآمد شخصی ارائه می شود. مالیات با مجموعه اسناد لازم ضمیمه آن.

فهرست مدارک لازم و کافی برای دریافت انواع خاصی از کسر مالیات در صفحات 17-19 بروشور آورده شده است. هنگام ارسال کپی از اسناد تأیید کننده حق کسر به سازمان مالیاتی، توصیه می شود اصل آنها را برای تأیید توسط بازرس مالیاتی به همراه داشته باشید.

مشاوره

تمام اطلاعات لازم در مورد روش دریافت کسر مالیات در وب سایت خدمات مالیاتی فدرال روسیه www.nalog.ru در بخش "برای افراد" ارسال شده است.

- مالیات بر درآمد شخصی، کسر مالیات

- کسر

رویه تکمیل اظهارنامه مالیاتی

اظهارنامه مالیاتی برای مالیات بر درآمد شخصی سندی است که در فرم مقرر تهیه و تأیید شده است که با کمک آن در فدراسیون روسیه افراد در مورد درآمدی که دریافت می کنند ، منابع پرداخت خود را گزارش می دهند ، میزان مالیاتی را که باید پرداخت شود یا محاسبه می کنند. مسترد شده و حق خود را برای کسر مالیات اعلام کنند.

قانون و نظم

فرم اظهارنامه مالیاتی برای مالیات بر درآمد شخصی (3-NDFL) برای سال 2012، روش پر کردن آن و فرمت ارائه توسط دستور سرویس مالیاتی فدرال روسیه مورخ 10 نوامبر 2011 شماره ММВ-7- تصویب شد. 3/760@.

الزامات زیر هنگام پر کردن اظهارنامه مالیاتی ارائه می شود:

- اظهارنامه با دست پر می شود یا روی چاپگر با جوهر آبی یا سیاه چاپ می شود.

- چاپ دو طرفه روی کاغذ مجاز نیست.

- اصلاحات مجاز نیست؛

- تغییر شکل بارکد هنگام چاپ اظهارنامه و از دست دادن اطلاعات روی برگه ها در هنگام منگنه شدن مجاز نیست.

- هر نشانگر مربوط به یک فیلد متشکل از تعداد مشخصی سلول است.

- تمام شاخص های هزینه در اعلامیه به روبل و کوپک نشان داده شده است، به استثنای مقادیر درآمد از منابع خارج از قلمرو فدراسیون روسیه، قبل از تبدیل آنها به روبل روسیه.

- مبالغ مالیات بر درآمد شخصی به روبل کامل محاسبه و نشان داده می شود (مقادیر کمتر از 50 کوپک دور ریخته می شود، مقادیر 50 کوپک یا بیشتر به نزدیکترین روبل کامل گرد می شود).

- فیلدهای متنی و عددی فرم از چپ به راست، از سمت چپ ترین سلول یا از لبه سمت چپ فیلد که برای ثبت مقدار نشانگر رزرو شده است، پر می شود.

- هنگام پر کردن نشانگر "کد مطابق OKATO (OKTMO)"، سلول های آزاد سمت راست مقدار کد اگر کد OKATO (OKTMO) کمتر از یازده کاراکتر داشته باشد با صفر پر می شوند.

- در بالای هر صفحه که باید پر شود، شماره شناسایی مالیات دهنده (TIN) و همچنین نام خانوادگی و حروف اول او با حروف بزرگ وجود دارد.

- در انتهای هر صفحه که باید پر شود، به استثنای صفحه عنوان، در قسمت «من صحت و کامل بودن اطلاعات مندرج در این صفحه را تأیید می کنم»، امضای مؤدی یا نماینده وی و تاریخ امضا چسبانده شده است.

هنگام پر کردن اظهارنامه، تمام مقادیر شاخص از گواهی درآمد و مبالغ کسر مالیات صادر شده توسط ماموران مالیاتی، تسویه حساب، پرداخت و سایر اسناد موجود در دسترس مالیات دهندگان و همچنین از محاسبات انجام شده بر اساس این اسناد گرفته می شود. .

قانون و نظم

مالیات دهندگان حق دارند در اظهارنامه مالیاتی درآمدی را که مشمول مالیات (معاف از مالیات) نمی شود، مطابق با هنر ذکر کنند. 217 قانون مالیات، و همچنین درآمدی که پس از دریافت آن، مالیات به طور کامل توسط ماموران مالیاتی کسر می شود، در صورتی که این امر مانع از دریافت کسورات مالیاتی مقرر در هنر توسط مؤدی نباشد. کد مالیاتی 218 - 221.

در صورتی که در اظهارنامه مالیاتی ارائه شده مشخص شود که اطلاعات منعکس نشده یا ناقص منعکس شده است و همچنین اشتباهاتی که منجر به دست کم گرفتن مبلغ مالیات قابل پرداخت می شود، مؤدی باید تغییرات مناسبی را اعمال کند و اظهارنامه مالیاتی به روز شده را به سازمان مالیاتی ارائه کند. .

قانون و نظم

مؤدی در هنگام ارائه اظهارنامه مالیاتی به روز شده به سازمان مالیاتی پس از پایان مهلت تسلیم اظهارنامه مالیاتی و انقضای مهلت پرداخت مالیات در موارد مقرر در ماده، از مسئولیت رهایی می یابد. 81 کد مالیاتی.

فرم اظهارنامه حاوی برگه های زیر است:

- صفحه عنوان؛

- بخش 1، 2، 3، 4، 5، 6.

- ورق A، B، C، D1، G2، G3، D، E، G1، G2، G3، G، I.

هنگام پر کردن صفحه عنوان اظهارنامه، نشان دهید:

شماره شناسایی مالیات دهندگان (TIN).

مشاوره

می توانید TIN خود را در وب سایت خدمات مالیاتی فدرال روسیه www.nalog.ru در صفحه خدمات "پیدا کردن TIN" پیدا کنید.

شماره تصحیح (هنگام ثبت اظهارنامه مالیاتی اولیه، مقدار برابر با "0" نشان داده می شود، هنگام به روز رسانی اظهارنامه، ارزش مطابق شماره سریال اظهارنامه به روز رسانی برای دوره گزارش مربوطه نشان داده می شود). دوره مالیاتی گزارش، سال تقویمی است که اظهارنامه برای آن تسلیم می شود. کد سازمان مالیاتی - کد اداره مالیات در محل اقامت مؤدی (محل اقامت). کد دسته مالیات دهندگان:

- "720" - فردی که به عنوان یک کارآفرین فردی ثبت شده است.

- "730" - یک دفتر اسناد رسمی که در مطب خصوصی و سایر اشخاصی که طبق روال تعیین شده توسط قانون فعلی مشغول به کار خصوصی هستند.

- "740" - وکیلی که دفتر وکالت تاسیس کرد.

- "760" - فرد دیگری که درآمد خود را طبق ماده اعلام می کند. 228 قانون مالیات و همچنین به منظور اخذ کسر مالیات مطابق با هنر. 218-221 قانون مالیات یا به منظور دیگری؛

- "770" فردی است که به عنوان کارآفرین فردی ثبت شده و رئیس یک شرکت دهقانی (مزرعه) است.

مالیات دهنده می تواند کد بازرسی مالیاتی و OKATO (OKTMO) را در آدرس محل سکونت (محل اقامت) خود با استفاده از سرویس اینترنتی "آدرس و جزئیات پرداخت بازرسی شما" واقع در وب سایت مالیات فدرال تعیین کند. خدمات روسیه www.nalog.ru در بخش "خدمات الکترونیکی".

اطلاعات عمومی در مورد مؤدی با پر کردن فیلدهای زیر:

- نام خانوادگی، نام و نام خانوادگی؛

- شماره تلفن تماس با نشان دادن کد تلفن؛

- تاریخ و محل تولد، تابعیت؛

- اطلاعات مربوط به سند هویت؛

- وضعیت مالیات دهندگان (مقیم مالیاتی / غیر مقیم فدراسیون روسیه)؛

- آدرس محل سکونت (محل اقامت).

بخشهای 1، 2، 3، 4، 5، 6 در برگههای جداگانه پر میشوند و برای محاسبه پایه مالیات و مبالغ مالیات بر درآمد مشمول مالیات با نرخهای مختلف و همچنین مبالغ مالیاتی مشمول پرداخت/افزودن به بودجه یا بازپرداخت هستند. از بودجه:

در بخش 1 در مورد مالیات بر درآمد با نرخ 13٪.

در بخش 2 در مورد مالیات بر درآمد با نرخ 30٪.

در بخش 3 در مورد مالیات بر درآمد با نرخ 35٪.

در بخش 4 در مورد مالیات بر درآمد با نرخ 9٪.

در بخش 5 در مورد مالیات بر درآمد با نرخ 15٪.

بند 6 پس از تکمیل بخش های 1، 2، 3، 4 و 5 فرم اظهارنامه تکمیل می شود.

توجه داشته باشید

تکمیل صفحه عنوان و بند 6 فرم اظهارنامه توسط کلیه مؤدیان مالیاتی ارائه دهنده اظهارنامه الزامی است. بخش 1 تا 5 در صورت لزوم تکمیل می شود.

برگه های A، B، C، G1، G2، G3، D، E، G1، G2، G3، Z، I برای محاسبه پایه مالیاتی و مبالغ مالیاتی هنگام پر کردن بخش های 1، 2، 3، 4 و 5 استفاده می شود. فرم اظهارنامه و در صورت لزوم پر می شود:

برگه A برای درآمد مشمول مالیات دریافتی از منابع در فدراسیون روسیه، به استثنای درآمد حاصل از فعالیت های تجاری، وکالت و فعالیت های خصوصی پر می شود. برگ B برای درآمد مشمول مالیات دریافتی از منابع خارج از فدراسیون روسیه، به استثنای درآمد حاصل از فعالیت های تجاری، وکالت و فعالیت های خصوصی پر می شود. برگه B برای تمام درآمدهای دریافتی از فعالیت های تجاری، وکالت و فعالیت های خصوصی پر می شود.

برگه D1 برای محاسبه و انعکاس مبالغ درآمدی که مشمول مالیات بر طبق الف نمی باشد استفاده می شود. 7 بند 8 و بند 28، 33 و 43 هنر. 217 قانون مالیات (به استثنای درآمد حاصل از ارزش برنده ها و جوایز دریافتی در مسابقات، بازی ها و سایر رویدادها به منظور تبلیغات کالاها (کارها و خدمات) از برگه D2 برای محاسبه و انعکاس آن استفاده می شود. مبالغ درآمدی که طبق بند 28 ماده 217 قانون مالیات ها به صورت ارزش برنده ها و جوایز دریافتی در مسابقات، بازی ها و سایر رویدادها به منظور تبلیغات کالاها (آثار و خدمات) مشمول مالیات نمی شوند. از برگه G3 برای محاسبه میزان مالیات مقطوع بر درآمد معاف از مالیات طبق بند 1 بند 1 ماده 212 قانون مالیات استفاده می شود.

ورق D برای محاسبه کسر مالیات حرفه ای برای حق امتیاز تعیین شده توسط بند 3 هنر استفاده می شود. 221 قانون مالیات بر اساس قراردادهای مدنی که توسط بند 2 هنر تعیین شده است. 221 قانون مالیات، و همچنین کسر مالیات برای درآمد حاصل از فروش سهم در سرمایه مجاز یک سازمان، در صورت واگذاری حقوق ادعا تحت توافقنامه مشارکت در حقوق صاحبان سهام.

ساخت و ساز، نصب شده توسط a. 2 pp. 1 بند 1 هنر. 220 کد مالیاتی.

برگه E برای محاسبه مالیات بر دارایی استفاده می شود

کسر درآمد حاصل از فروش اموال، از توقیف

دارایی برای نیازهای دولتی یا شهرداری،

پاراگراف های تعیین شده 1 و 11 بند 1 هنر. 220 کد مالیاتی.

ورق G1 برای محاسبه مالیات استاندارد استفاده می شود

کسورات ایجاد شده توسط هنر. 218 کد مالیاتی.

ورق G2 برای محاسبه مالیات اجتماعی استفاده می شود

کسورات ایجاد شده توسط هنر. 219 کد مالیاتی.

برگه G3 برای محاسبه مالیات اجتماعی استفاده می شود

کسرهای تعیین شده توسط پاراگراف ها 4 بند 1 هنر. 219 کد مالیاتی.

ورق 3 برای محاسبه پایه مالیاتی استفاده می شود

در معاملات با اوراق بهادار و مالی

ابزارهای مشتقه

ورق I برای محاسبه مالیات دارایی استفاده می شود

کسورات برای تحصیل دارایی ایجاد شده است

pp. 2 ص 1 هنر. 220 کد مالیاتی.

توجه داشته باشید

تمام اطلاعات لازم در مورد نحوه پر کردن فرم اظهارنامه مالیاتی برای مالیات بر درآمد شخصی در فرم 3-NDFL در وب سایت خدمات مالیاتی فدرال روسیه www.nalog.ru در بخش "اسناد" ارسال شده است.

چندین گزینه برای پر کردن اظهارنامه وجود دارد:

- در فرم کاغذی با استفاده از فرم اظهارنامه که با دست پر شده است.

- در فرم الکترونیکی با استفاده از فرم الکترونیکی؛

- با استفاده از برنامه Declaration 20__.

هنگام پر کردن اظهارنامه به صورت دستی، فیلدهای فرم با حروف چاپ بزرگ پر می شوند و در صورت عدم وجود نشانگر، یک خط تیره در سلول های فیلد مربوطه وارد می شود. هنگام تهیه یک اظهارنامه به صورت الکترونیکی، مقادیر نشانگرهای عددی در فضای راست (آخرین) تراز می شوند؛ هنگام چاپ روی چاپگر، مجاز است که هیچ قاب سلول یا خط تیره برای سلول های پر نشده وجود نداشته باشد. تابلوها با فونت Courier New با ارتفاع 16-18 چاپ می شوند.

قانون و نظم

مطابق بند 3 هنر. 80 قانون مالیات، سازمان مالیاتی فرم های اظهارنامه مالیاتی (از جمله در فرم الکترونیکی) را به صورت رایگان ارائه می دهد.

راحت ترین و ساده ترین راه برای پر کردن اظهارنامه استفاده از برنامه "اظهارنامه 20__" است که برای تکمیل خودکار اظهارنامه مالیات بر درآمد شخصی برای سال مربوطه طراحی شده است. برای استفاده از برنامه "اعلامیه 20__"، مالیات دهنده فقط باید داده های اولیه را وارد کند، بر اساس آن برنامه نه تنها به طور خودکار برگه های اظهارنامه را برای تمام درآمدهای مشمول مالیات دریافتی از منابع در فدراسیون روسیه و دریافت از منابع خارج از فدراسیون روسیه ایجاد می کند. فدراسیون روسیه، اما همچنین مبالغ مالیاتی را برای پرداخت یا بازگشت از بودجه محاسبه می کند.

مهلت اظهارنامه مالیاتی

اظهارنامه مالیات بر درآمد شخصی حداکثر تا 30 آوریل سال بعد از سالی که در آن درآمد مربوطه به سازمان مالیاتی (بازرسی خدمات مالیاتی فدرال روسیه) در محل سکونت (محل اقامت) فرد ارسال می شود. دریافت شد. اگر 30 آوریل در تعطیلات آخر هفته یا غیر کاری باشد، اظهارنامه باید حداکثر تا روز کاری بعدی ارسال شود.

قانون و نظم

مطابق با هنر. 11 قانون مالیات، محل سکونت یک فرد آدرسی است که فرد در آن به روشی که توسط قانون فدراسیون روسیه ثبت شده است، ثبت شده است.

فدراسیون. اگر فردی در قلمرو فدراسیون روسیه محل سکونت نداشته باشد، ممکن است بنا به درخواست این فرد در محل اقامت وی تعیین شود.

مبلغ مالیات محاسبه شده بر اساس اظهارنامه مالیاتی حداکثر تا 15 ژوئیه سال بعد از سال منقضی شده در محل سکونت (محل اقامت) مؤدی پرداخت می شود.

قانون و نظم

برای ارسال دیرهنگام بیانیه هنر. ماده 119 قانون مالیاتی به ازای هر ماه تاخیر در تسلیم اظهارنامه به ازای هر ماه تأخیر در تسلیم اظهارنامه، 5 درصد مبلغ مالیات قابل پرداخت/اضافه بر مبنای این اظهارنامه جریمه تعیین می کند، اما حداکثر 30 درصد مبلغ تعیین شده و کمتر از آن نخواهد بود. 1000 روبل.

در صورت خاتمه فعالیت توسط کارآفرینان انفرادی، دفاتر اسناد رسمی، وکلا و سایر اشخاصی که به مشاغل خصوصی اشتغال دارند، اظهارنامه درآمد واقعی دریافتی در دوره مالیاتی جاری باید ظرف پنج روز از تاریخ خاتمه این فعالیت ها ارائه شود.

اگر در طول یک سال تقویمی، یک فرد خارجی فعالیت خود را متوقف کند، درآمد حاصل از آن مشمول مالیات است، و او قلمرو فدراسیون روسیه را ترک کند، اظهارنامه درآمدی که در طول اقامت خود در دوره مالیاتی فعلی در قلمرو روسیه دریافت کرده است. فدراسیون روسیه باید حداکثر یک ماه قبل از عزیمت او ارسال شود. در عین حال، پرداخت مالیات اضافه بر اظهارنامه ها توسط افرادی انجام می شود که حداکثر 15 روز تقویمی از تاریخ تسلیم چنین اظهارنامه ای فعالیت خود را متوقف کرده اند. تسلیم اظهارنامه به سازمان مالیاتی فقط به منظور اخذ کسر مالیات، مهلت تسلیم اظهارنامه - 30 فروردین - اعمال نمی شود. آن ها مودیان می توانند در هر زمان از سال اظهارنامه ای به سازمان مالیاتی برای دریافت کسر مالیات ارائه کنند.

قانون و نظم

اظهارنامه مالیاتی و مدارک ضمیمه که صحت محاسبات و صحت کسر درخواستی را تأیید می کند، ظرف مدت 3 ماه از تاریخ تسلیم به سازمان مالیاتی بررسی می شود (بند 2 ماده 88 قانون مالیات).

در صورتی که اظهارنامه مالیاتی ارائه شده، میزان مالیات قابل بازپرداخت را از بودجه محاسبه کند، به همراه اظهارنامه مالیاتی، می توانید در رابطه با ارائه کسر مالیات، درخواست بازپرداخت مالیات بر درآمد شخصی را ارائه دهید.

قانون و نظم

مبلغ مالیات اضافه پرداختی با درخواست مؤدی ظرف یک ماه از تاریخ دریافت چنین درخواستی توسط سازمان مالیاتی قابل استرداد است، اما زودتر از پایان حسابرسی مالیاتی میز (بند 6 ماده 78 قانون مالیاتی) .

راه های تسلیم اظهارنامه به سازمان مالیاتی

اظهارنامه ممکن است توسط مؤدی به سازمان مالیاتی تسلیم شود:

1. شخصاً یا توسط نماینده خود.

2. از طریق پست با فهرستی از مطالب.

3. الکترونیکی از طریق اینترنت.

قانون و نظم

روش تسلیم اظهارنامه توسط مؤدی مالیاتی نزد سازمان مالیاتی توسط هنر تعیین شده است. 80 کد مالیاتی

هنگام تسلیم اظهارنامه توسط نماینده مؤدی، صلاحیت وی باید مستند باشد.

قانون و نظم

مطابق بند 1.15 آیین نامه تکمیل فرم اظهارنامه مالیاتی، در صورتی که اظهارنامه به امضای نماینده قانونی یا مجاز مؤدی رسیده باشد، یک نسخه از سند تأیید کننده صلاحیت نماینده برای امضای آن باید ضمیمه شود. اظهارنامه ارسال شده

نمایندگان قانونی یک فرد افرادی هستند که به عنوان نماینده قانونی وی مطابق با هنجارهای قانون مدنی و خانواده (والدین، والدین خوانده، سرپرستان، قیم) عمل می کنند. نماینده مجاز یک فرد ممکن است شخص حقوقی یا شخصی دیگری باشد که اختیارات وی باید توسط وکالتنامه محضری یا وکالتنامه ای معادل آن مطابق با قانون مدنی فدراسیون روسیه تأیید شود.

مشاوره

توصیه می شود هنگام ارائه اظهارنامه شخصاً یا از طریق نماینده خود یک نسخه از آن را برای بازرس مالیاتی ارسال کنید تا تاریخ پذیرش اظهارنامه را مشخص کند.

هنگام ارسال اظهارنامه مالیاتی از طریق پست، روز تسلیم آن تاریخ درج شده بر روی تمبر پستی ارسال مرسوله پستی با شرح پیوست در نظر گرفته می شود.

هنگام تسلیم اظهارنامه به صورت الکترونیکی، مؤدی مالیاتی باید گواهی کلید امضا (SKC) و کلید امضای دیجیتال الکترونیکی مربوطه (ES) داشته باشد.

مشاوره

گواهینامه کلید امضا (SKC) و کلید امضای الکترونیکی مربوطه (ES) را می توان از هر مرکز صدور گواهینامه معتبر در شبکه مراکز صدور گواهینامه مورد اعتماد خدمات مالیاتی فدرال روسیه دریافت کرد.

در عین حال، فهرست جامعی از دلایل وجود دارد که در صورت وجود آنها سازمان مالیاتی اظهارنامه ارسال شده را نمی پذیرد:

1. شخص تسلیم کننده مدارک شناسایی نداشته باشد یا از ارائه آن خودداری کند.

2. عدم وجود امضای مؤدی در اظهارنامه.

3. تسلیم اظهارنامه به مرجع مالیاتی که صلاحیت آن شامل پذیرش آن نمی شود (مثلاً تسلیم اظهارنامه در اداره مالیاتی غیر از محلی که مؤدی در آن ثبت شده است).

4. تسلیم اظهارنامه غیر به شکل مقرر.

5. عدم وجود نام خانوادگی، نام و نام خانوادگی شخص در قسمت های مربوطه اظهارنامه.

فرم 3-NDFL یک اظهارنامه مالیاتی است که باید توسط همه شهروندانی که به طور مستقل در سال 2018 درآمد دریافت کرده اند به خدمات مالیاتی فدرال ارسال شود (فروش ملک، دریافت هدایای بزرگ، اجاره مسکن). لطفا توجه داشته باشید: یک فرم جدید باید برای سال 2019 استفاده شود. نحوه پر کردن اظهارنامه 3-NDFL برای سال 2018 و تفاوت این گزارش برای افراد عادی با اظهارنامه ارائه شده توسط کارآفرینان فردی، وکلا و دفاتر اسناد رسمی - پاسخ در مطالب موجود در سایت.

مالیات بر درآمد شخصی باید توسط همه شهروندانی که در روسیه درآمد دارند به دولت پرداخت شود. به طور معمول، سازمان های عامل مالیاتی درگیر کسر مالیات و انتقال آن به بودجه هستند. اینها کارفرمایان مالیات دهندگان یا سازمان هایی هستند که به آنها درآمد پرداخت کرده اند. همین ماموران مالیاتی مبالغ پرداختی و مالیاتی را که از آنها کسر شده است به خدمات مالیاتی فدرال گزارش می دهند. اما در صورتی که شهروندی به طور مستقل درآمد داشته باشد و برای هیچ معامله ای نماینده مالیاتی نداشته باشد و همچنین اگر در سیستم مالیاتی عمومی کارآفرین باشد، موظف است خود مالیات را گزارش و پرداخت کند. از مقاله یاد خواهید گرفت که چگونه 3-NDFL را پر کنید، چه زمانی آن را ارسال کنید و می توانید یک فرم نمونه را دانلود کنید.

فرم 3-NDFL چیست؟

اعلامیه 3-NDFL با دستور سرویس مالیاتی فدرال روسیه مورخ 3 اکتبر 2018 شماره ММВ-7-11/569@ تأیید شد. تغییرات مربوط به اصلاحات در مقیاس بزرگ است که در فصل 23 قانون مالیات فدراسیون روسیه در مورد کسورات و مالیات بر املاک و مستغلات افراد انجام شده است. مالیات دهندگان باید برای سال 2018 در یک فرم جدید گزارش دهند، بنابراین مهم است که با ویژگی های پر کردن آن آشنا شوید.

حجم اظهارنامه فعلی در مقایسه با فرم استفاده شده قبل از سال 2019 کاهش یافته است: اکنون فرمی متشکل از 13 صفحه است که شامل یک صفحه عنوان سنتی و دو بخش اصلی است. در این حالت، بخش اول فقط یک صفحه می گیرد و همه پاسخ دهندگان باید آن را پر کنند و بخش دوم همراه با درخواست ها (تعداد آنها 8 است) 9 صفحه می باشد که فقط در صورت وجود پر می شوند. اطلاعاتی که بسته به وضعیت مالیات دهندگان باید در آنها ذکر شود.

اظهارنامه مالیات بر درآمد شخصی یک فرم گزارش سالانه است، اما نه تنها در نظر گرفته شده است که خدمات مالیاتی فدرال را در مورد درآمد دریافتی به منظور پرداخت مالیات بر آنها، بلکه برای دریافت احتمالی کسر مالیات نیز مطلع کند.

چه کسی باید این گزارش را ارسال کند؟

پر کردن اظهارنامه 3-NDFL هنگام دریافت درآمدی که برای آن محاسبه و پرداخت مالیات بر درآمد شخصی ضروری است و همچنین دریافت بازپرداخت بخشی از مالیاتی که قبلاً به بودجه پرداخت شده است، الزامی است. طبق الزامات قانون مالیات فدراسیون روسیه، اظهارنامه مالیات بر درآمد شخصی در پایان سال باید توسط:

- کارآفرینان فردی (IP) در سیستم مالیاتی عمومی؛

- وکلا و دفاتر اسناد رسمی که دفاتر خصوصی ایجاد کرده اند.

- رؤسای مزارع (دهقانان)؛

- ساکنان مالیاتی فدراسیون روسیه که در سال گزارش در کشورهای دیگر درآمد دریافت کرده اند (اینها افرادی هستند که در واقع حداقل 183 روز در سال در روسیه اقامت داشته اند اما از منابع خارجی خارج از مرزهای آن وجوه دریافت کرده اند).

- شهروندانی که از اجاره اموال خود یا از اجرای قراردادهای GPC درآمد دریافت کرده اند (مشروط بر اینکه مشتری به وظیفه یک نماینده مالیاتی عمل نکرده باشد). علاوه بر این، اظهارنامه مالیاتی برای مالیات بر درآمد شخصی (فرم 3-NDFL) پس از فروش ملک ارائه می شود. اگرچه در این مورد اعلام دریافت درآمد الزامی است، اما مالیات باید پرداخت شود مشروط بر اینکه مؤدی کمتر از حداقل مدت سه سال تعیین شده آن را در اختیار داشته باشد. در مورد املاک و مستغلات، هنگام فروش یک آپارتمان (خانه) باید مالیات بر درآمد بپردازید:

- تحت مالکیت کمتر از 5 سال، اگر پس از 01/01/2016 خریداری شده باشد.

- تحت مالکیت کمتر از 3 سال، در صورتی که ملک قبل از 1395/01/01 خریداری شده باشد یا به صورت ارثی، به عنوان هدیه، تحت قرارداد نگهداری مادام العمر با یک وابسته، در نتیجه خصوصی سازی، دریافت شده باشد.

شهروندانی که در بخت آزمایی یا شرط بندی های ورزشی برنده می شوند نیز باید بر میزان برنده خود مالیات بپردازند، اما در رابطه با آنها، ماموران مالیاتی سازمان دهندگان این تبلیغات و قرعه کشی ها هستند که مبلغ برنده را به آنها پرداخت می کنند. با این حال، اگر هدیه به صورت نقدی دریافت شده باشد، برنده باید مالیات آن را خودش بپردازد. در این صورت، او همچنین باید گزارشی را تکمیل و ارسال کند.

مهلت و روش های ارسال گزارش

آخرین مهلت عمومی برای ارائه گزارش 30 آوریل سال بعد از سال گزارش است. برای ارسال گزارش به اداره مالیات در محل ثبت نام مؤدی سه راه وجود دارد:

- گزارشی را مستقیماً شخصاً یا از طریق نماینده به بازرسی خدمات مالیاتی فدرال ارائه دهید.

- ارسال یک فرم کاغذی از طریق پست؛

- گزارش خود را به صورت آنلاین در وب سایت خدمات مالیاتی یا با استفاده از خدمات ویژه ارسال کنید.

این مهلت فقط برای کارآفرینان فردی، وکلا، روسای مزارع دهقانی، دفاتر اسناد رسمی و شهروندانی که درآمد را اعلام می کنند اعمال می شود. برای دریافت کسر مالیات، اظهارنامه را می توان در هر زمان مناسب ارسال کرد.

ویژگی های اعلامیه

هنگام پر کردن فرم گزارش، نباید اشتباه یا اصلاح کنید، علاوه بر این، فقط در صورتی می توانید از جوهر مشکی یا آبی استفاده کنید که فرم به صورت دستی پر شده باشد. در این مورد، باید به الزامات مختلف پر کردن فرم دستی و ماشینی توجه ویژه ای داشته باشید:

- هنگام پر کردن فرم به صورت دستی، تمام فیلدهای متنی و عددی (نام کامل، شماره شناسایی مالیاتی، مبالغ و غیره) باید از چپ به راست، از سمت چپ ترین خانه، با حروف بزرگ نوشته شود. در وب سایت خدمات مالیاتی فدرال یافت می شود. حروف باید یکنواخت و تا حد امکان شبیه نمونه باشند. اگر پس از پر کردن خط، سلول های خالی باقی مانده است، باید خط تیره ها را تا انتهای فیلد در آنها قرار دهید. اگر فیلدی خالی بماند، تمام سلول های آن نیز باید دارای خط تیره باشند.

- پر کردن اعلان 3-NDFL در رایانه نیاز به تراز کردن تمام مقادیر عددی به سمت راست دارد. توصیه می شود فقط از فونت Courier New با اندازه 16 تا 18 استفاده کنید.

اگر یک صفحه از یک بخش یا برگه فرم برای انعکاس کامل همه اطلاعات کافی نیست، باید از تعداد مورد نیاز صفحات اضافی از همان بخش استفاده کنید.

چه در نسخه های دست نویس و چه در نسخه های چاپی گزارش، تمام مبالغ باید به کوپک نشان داده شود. استثناء مقدار خود مالیات است که باید طبق قاعده حسابی معمول به روبل کامل گرد شود - اگر مبلغ کمتر از 50 کوپک باشد ، آنها دور ریخته می شوند ، از 50 کوپک به بالا شروع می شوند ، آنها به مقدار گرد می شوند. روبل کامل درآمد یا هزینه هایی که طبق اسناد به ارز خارجی محاسبه می شود باید به روبل برای درج در گزارش با نرخ ارز بانک مرکزی فدراسیون روسیه در تاریخ دریافت واقعی آنها تبدیل شود. اطلاعات ارائه شده در اظهارنامه باید با اسنادی تأیید شود که رونوشتی از آنها به اظهارنامه پیوست می شود. برای فهرست کردن اسناد پیوست شده به 3-NDFL، می توانید به هر ترتیبی یک ثبت نام ایجاد کنید.

تمام صفحات فرم باید با پر کردن فیلد "صفحه" به ترتیب شماره گذاری شوند که با 001 شروع می شود (صفحه عنوان). تعداد صفحات باید در صفحه عنوان و همچنین تعداد اسناد اضافی مشخص شود.

سایر برنامه ها ارائه می دهند:

- کدهای درآمد از منابع در فدراسیون روسیه و واقع در خارج از کشور؛

- کدهای نام شی (به عنوان مثال، آپارتمان یا قطعه زمین)؛

- کدهای نوع مالیات دهندگانی که تقاضای کسر مالیات دارند؛

- کدهای نوع تراکنش

نمونه پر کردن 3-NDFL برای کارآفرینان فردی

صفحه عنوان

در بخش "TIN" در صفحه عنوان و تمام صفحات دیگر، باید شماره شناسایی صحیح مالیات دهنده - پاسخ دهنده را مشخص کنید. اگر گزارش برای اولین بار ارسال می شود، در ستون "شماره تصحیح" باید 000 را نشان دهید و اگر سندی که قبلاً تصحیح شده است دوباره ارسال شده است، شماره سریال اصلاح باید در این ستون وارد شود. در ستون "دوره مالیاتی (کد)" باید کد دوره گزارش را مشخص کنید؛ برای گزارش سالانه این کد 34 است. اگر اظهارنامه برای یک سال ارسال نشود، باید مقادیر زیر را مشخص کنید:

- سه ماهه اول - 21;

- نیم سال - 31;

- نه ماهگی - 33.

قسمت "گزارش دوره مالیات" برای نشان دادن سالی است که درآمد برای آن اعلام شده است. علاوه بر این، باید ستون "ارسال شده به سازمان مالیاتی (کد)" را به درستی پر کنید، که در آن باید شماره چهار رقمی سازمان مالیاتی را که مؤدی در آن ثبت نام کرده است وارد کنید. در این کد، دو رقم اول شماره منطقه و آخرین رقم، کد بازرسی مستقیم خدمات مالیاتی فدرال است.

فیلد مهمی که هنگام تهیه صفحه عنوان باید به آن توجه کنید، کد دسته مالیات دهندگان در اظهارنامه 3-NDFL است. تمام مقادیر استفاده شده در ضمیمه شماره 1 روش تکمیل گزارش آورده شده است. در اینجا به برخی از آنها اشاره می کنیم:

- IP - 720;

- دفتر اسناد رسمی - 730;

- وکیل - 740;

- افراد بدون وضعیت کارآفرین فردی - 760؛

- کشاورز - 770.

در مورد خود، مالیات دهنده باید نام خانوادگی، نام، نام خانوادگی، تاریخ تولد (کامل)، محل تولد (همانطور که در گذرنامه نوشته شده است) و اطلاعات خود را از گذرنامه ارائه دهد. دیگر نیازی به ارائه آدرس دائمی محل سکونت خود ندارید.

مدارک هویتی سیستم کدگذاری مخصوص به خود را دارند که در پیوست شماره 2 روش پر کردن فرم گزارش ارائه شده است:

- گذرنامه یک شهروند فدراسیون روسیه - 21؛

- شناسنامه - 03;

- شناسه نظامی - 07;

- گواهی موقت صادر شده به جای شناسه نظامی - 08؛

- گذرنامه یک شهروند خارجی - 10؛

- گواهی رسیدگی به درخواست برای به رسمیت شناختن یک فرد به عنوان پناهنده در قلمرو فدراسیون روسیه بر اساس شایستگی - 11.

- اجازه اقامت در فدراسیون روسیه - 12؛

- گواهی پناهندگی - 13;

- کارت شناسایی موقت یک شهروند فدراسیون روسیه - 14؛

- اجازه اقامت موقت در فدراسیون روسیه - 15؛

- گواهی پناهندگی موقت در فدراسیون روسیه - 18؛

- گواهی تولد صادر شده توسط یک نهاد مجاز یک کشور خارجی - 23؛

- کارت شناسایی یک پرسنل نظامی روسیه، شناسه نظامی یک افسر ذخیره - 24؛

- سایر اسناد - 91.

قسمت "وضعیت مالیات دهندگان" برای نشان دادن محل اقامت در نظر گرفته شده است؛ عدد 1 در آن به این معنی است که مالیات دهنده مقیم فدراسیون روسیه است و عدد 2 به معنای غیر مقیم فدراسیون روسیه است. همچنین در صفحه عنوان باید تعداد کل برگه های گزارش را مشخص کنید، امضا و تاریخ تکمیل آن را مشخص کنید.

اگر گزارش از طریق نماینده ارائه شود، باید اطلاعات کامل وی ذکر شود. علاوه بر این، چنین شخصی باید یک کپی از سند تأیید کننده صلاحیت خود را به اظهارنامه 3-NDFL ضمیمه کند.

برگه های باقیمانده 3-NDFL را پر کنید

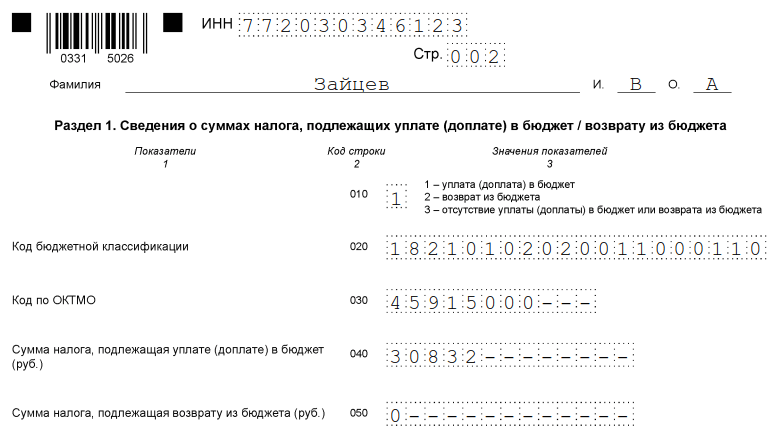

از میان برگه های باقیمانده، مؤدی باید برگه هایی را که حاوی اطلاعات هستند پر کند. پر کردن بخش 1 «اطلاعات مربوط به میزان مالیات مشمول پرداخت (افزودن) به بودجه/بازپرداخت از بودجه برای همه الزامی است. باید حاوی اطلاعات مربوط به میزان مالیات بر درآمد شخصی یا کسر باشد.

هنگام پر کردن این بخش، باید به نشان دادن BCC صحیح برای پرداخت مالیات و نوع آن توجه کنید. در سال 2019 تغییری نکرد. علاوه بر این، لطفاً توجه داشته باشید که باید نام خانوادگی و حروف اول خود را در هر صفحه تکمیل شده و همچنین شماره سریال آن را ذکر کنید.

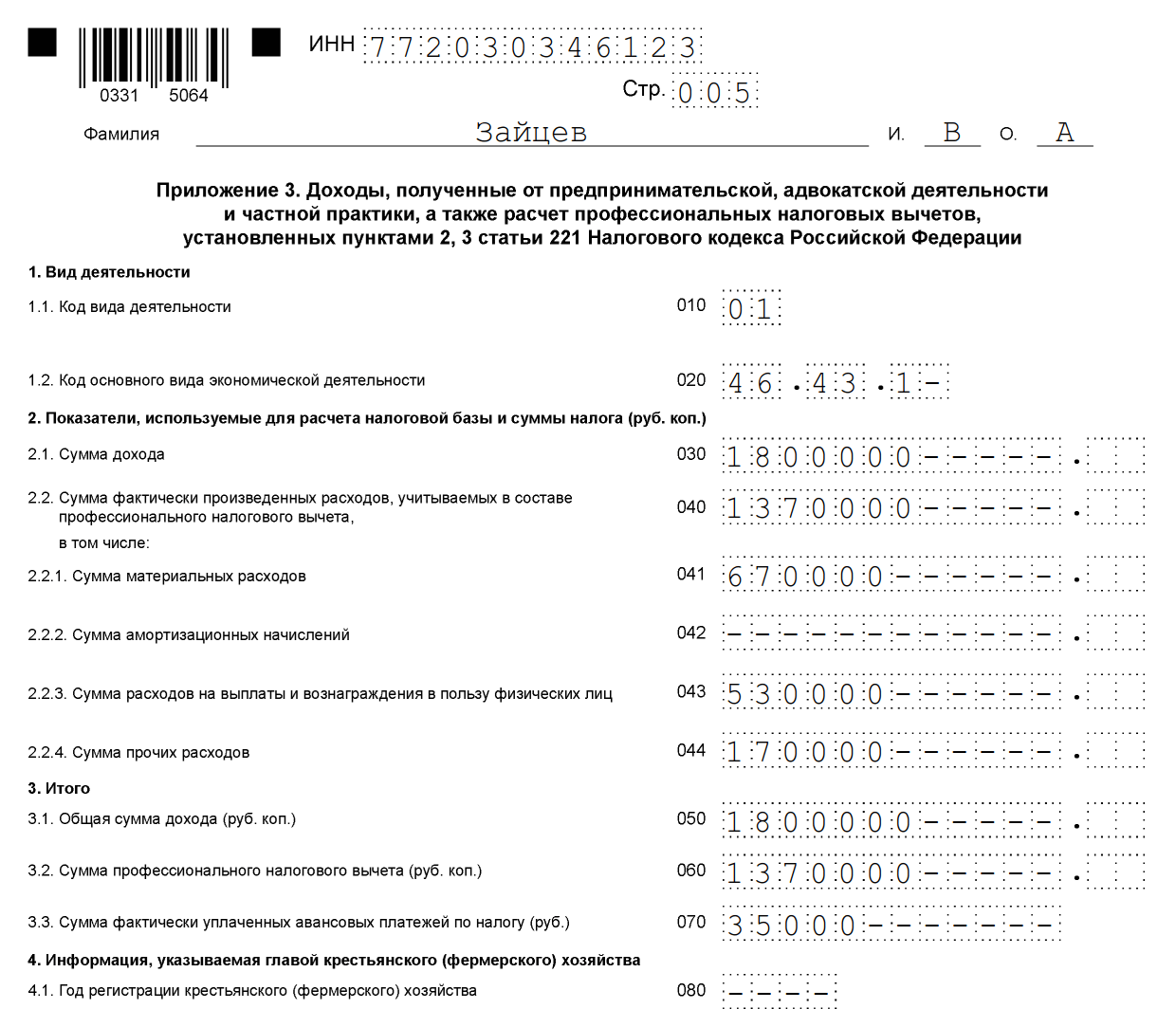

به عنوان نمونه ای از پر کردن 3-NDFL، می توانید داده های یک کارآفرین فردی را در سیستم مالیاتی عمومی ارائه دهید. در سال 2018، این کارآفرین فردی درآمدی از فعالیت های تجاری به مبلغ 1،800،000 روبل دریافت کرد. علاوه بر این، او حق دارد از کسر مالیات حرفه ای به مبلغ 1،370،000 روبل استفاده کند. شامل:

- هزینه مواد - 670000 روبل؛

- پرداخت های تحت قراردادهای کاری - 530000 روبل.

- سایر هزینه ها - 170000 روبل.

برای سال 2018، یک کارآفرین فردی 35000 روبل به بودجه منتقل کرد. پیش پرداخت مالیات بر درآمد شخصی کارآفرین یک شرکت کننده در مشارکت سرمایه گذاری بر اساس توافق است. و از فروش اوراق بهاداری که کمتر از سه سال در مالکیت او بود درآمد کسب می کرد.

کارآفرین فردی باید صفحه عنوان اظهارنامه و بخش 1 را پر کند. علاوه بر این، او بخش را پر می کند. 2، پیوست های 1، 3 و 8.

بخش 2

پیوست 1 "درآمد از منابع در فدراسیون روسیه"

ضمیمه 3 "درآمد دریافت شده از تجارت، وکالت و فعالیت های خصوصی"

پیوست 8

نمونه تکمیل اظهارنامه 3-NDFL 2019 برای افراد

بیایید نحوه تکمیل صحیح اظهارنامه 3-NDFL را برای فردی که به عنوان یک کارآفرین فردی ثبت نام نکرده است بررسی کنیم. صرف نظر از اینکه یک شهروند چه درآمدی را اعلام می کند و آیا قصد درخواست کسر مالیات را دارد یا خیر، باید صفحه عنوان، بخش های 1 و 2 فرم را پر کند. اطلاعات در صورت لزوم در پیوست اظهارنامه ثبت می شود.

پر کردن برنامه های کاربردی:

- 1 و 7 - هنگام درخواست برای کسر مالیات هنگام خرید ملک یا کسر در رابطه با پرداخت وام مسکن.

- 1 و 6 و همچنین محاسبه پیوست 1 - هنگام اعلام درآمد حاصل از فروش املاک و مستغلات و سایر اموال.

- 1 - هنگام اجاره املاک؛

- 1 و 5 - هنگام درخواست کسر مالیات برای درمان، آموزش.

- 1 و 5، و همچنین محاسبه پیوست 5 - برای دریافت کسر هزینه های تحت قراردادهای بیمه (عمر، مستمری).

به عنوان مثال، اجازه دهید به وضعیتی نگاه کنیم که در آن شهروند ویتالی آندریویچ ولکوف خانه ای را به قیمت 2.4 میلیون روبل فروخت که کمتر از 5 سال مالک آن بود (پس از 01/01/2016 خریداری شد). او باید مالیات را با نرخ 13٪ بپردازد، اما برای کاهش پایه مالیاتی، بلافاصله کسر مالیات به مبلغ 1 میلیون روبل صادر می کند. او داده ها را در صفحه عنوان، بخش های 1 و 2، ضمیمه های 1 و 6 و همچنین در محاسبه برای پیوست 1 وارد می کند.

توصیه می شود اظهارنامه را به طور خاص از محاسبه و ضمائم 1 و 6 پر کنید و سپس صفحه عنوان و بخش ها را پر کنید و شماره صفحات را مشخص کنید. اگر تمام داده ها را به صورت دستی یادداشت کنید، این امر به ویژه مهم است، زیرا نمی توانید چیزی را در اظهارنامه تمام شده تصحیح کنید.

ما محاسبه پیوست 1 را (خط به خط) پر می کنیم:

- TIN، نام خانوادگی و حروف اول را وارد کنید؛

- شماره صفحه را فعلا بگذارید.

- 010 - ستون برای نشان دادن شماره کاداستر ملک. موجود در اسناد ملک، می توانید به صورت رایگان در پایگاه داده Rosreestr پیدا کنید.

- 020 - ارزش کاداستر ملک را از اول ژانویه سالی که ملک خریداری شده است وارد کنید. اگر ملک تا تاریخ مشخص شده ارزیابی نشده باشد، یک خط تیره اضافه می شود.

- 030 - درآمد حاصل از فروش بر اساس قرارداد.

- 040 - اگر داده های مربوط به ارزش کاداستر در دسترس باشد، در ضریب 0.7 ضرب می شود. اگر فیلد 020 خالی باشد، 040 خالی می ماند.

- 050 - خط برای نشان دادن مبلغ مالیات. مقدار بزرگتر را از فیلدهای 030 و 040 انتخاب کنید.

بیایید به ضمیمه 6 برویم، که نشان دهنده تمام کسر مالیاتی است که مالیات دهندگان روی آنها حساب می کنند. اگر شهروندی اسنادی داشته باشد که هزینه های ملک فروخته شده را تأیید می کند، فیلد 020 را پر می کند. در غیر این صورت، خط 010 را پر می کند. اگر مؤدی مالیات دیگری را مطالبه نکند، ارزش مندرج در ستون های 020 یا 010 به فیلد 160 منتقل می شود. .

پیوست 1 با TIN، نام خانوادگی و حروف اول مالیات دهنده شروع می شود. بعد وارد می شویم:

- 010 - نرخ مالیات. برای ساکنان - 13٪، برای افراد غیر مقیم - 30٪؛

- 020 - کدهای نوع درآمد در پیوست شماره 3 نحوه تکمیل اظهارنامه درج شده است. در مورد اعلام درآمد حاصل از فروش املاک می توان از کد 01 یا 02 استفاده کرد. "01" در صورتی نشان داده می شود که میزان درآمد تحت قرارداد (فیلد 030 محاسبه پیوست 1) بیشتر از ارزش کاداستر ضرب در ضریب 0.7 باشد (مقدار وارد شده در فیلد 040). اگر مقدار ستون 040 بیشتر از ستون 030 باشد، کد "02" نوشته می شود.

- فیلدهای 030-060 برای نشان دادن اطلاعات خریدار در نظر گرفته شده است. اگر اطلاعات دقیقی وجود نداشته باشد، کافی است نام خانوادگی، نام و نام خانوادگی مالک جدید را وارد کنید.

- در ستون 070 باید مقدار ثبت شده در خط 050 محاسبه را به پیوست 1 منتقل کنید.

- فیلد 080 خالی می ماند زیرا خریدار نماینده مالیاتی نیست و نمی تواند مالیات کسر کند.

بخش 2 درآمدی که مالیات از آن اخذ می شود، پایه مالیاتی و میزان مالیات بر درآمد شخصی را مشخص می کند. برای انجام این کار بنویسید:

- 001 - 13 یا 30 درصد، بسته به محل اقامت مؤدی (به فیلد 010 پیوست 1 مراجعه کنید).

- 002 - نوع درآمد - 3;

- در ستون های 010 و 030 - مقدار فیلد 070 پیوست 1؛

- مقدار فیلد 160 پیوست 6 در خط 040 بازنویسی شده است.

- مقدار 060 به عنوان تفاوت بین مقادیر 030 و 040 محاسبه می شود. اگر عدد منفی به دست آمد، 0 را تنظیم کنید.

- مقادیر فیلدهای 070 و 150 نیز محاسبه می شود. برای انجام این کار، رقم از خط 060 × 13٪ است.

- تمام ستون های دیگر خالی می مانند.

آنچه باقی می ماند بخش 1 و صفحه عنوان است. آنها طبق الگوریتم شرح داده شده در بیانیه مثال برای کارآفرینان پر می شوند.

بخش 1

صفحه عنوان

پس از تکمیل تمام صفحات، باید شمارش و در صفحه عنوان و همچنین شماره گذاری شوند. در مثال ما، به یک اظهارنامه 6 صفحه ای رسیدیم. علاوه بر این، باید تعداد برگههای اسناد پیوست یا کپیهای آنها را مشخص کنید. تنها چیزی که باقی می ماند امضای تمام برگه های اظهارنامه تکمیل شده (نه فقط برگه عنوان) و قرار دادن تاریخ فعلی است.

هر مالیات دهنده باید به طور مستقل آنچه را که باید پر کند انتخاب کند و گزارش تکمیل شده را به خدمات مالیاتی فدرال ارسال کند.

پر کردن آنلاین

پر کردن 3-NDFL به صورت آنلاین دشوار نیست؛ برای انجام این کار، باید یک حساب شخصی ثبت شده به عنوان یک مالیات دهنده فردی داشته باشید. ورود و رمز عبور این سرویس را می توان پس از مشخص کردن تمام اطلاعات شخصی در هنگام ثبت نام از خدمات مالیاتی فدرال دریافت کرد.

بسیاری از اپراتورهای خدمات حسابداری برنامه های مناسبی را برای پر کردن گزارش به صورت آنلاین برای ارسال بعدی آن از طریق اینترنت یا چاپ به صورت کاغذی به کاربران ارائه می دهند. این روش برای آن دسته از مودیان مالیاتی که از حسابداری دور هستند و تجربه ای در تکمیل گزارشات ندارند، ارجحیت دارد. با این حال، برای وارد کردن صحیح داده ها در این فرم، دانش خاصی لازم نیست.

جرایم عدم پرداخت مالیات و اشتباه در اظهارنامه

برای عدم پرداخت مالیات بر درآمد شخصی جریمه ای در نظر گرفته شده است که از تاریخ تأخیر به ازای هر ماه 5 درصد مالیات پرداخت نشده با احتساب موارد ناقص خواهد بود. در صورت عدم وجود گزارش، اگر حاوی مبلغ مالیات بر درآمد شخصی قابل پرداخت نباشد، جریمه حداقل خواهد بود - 1000 روبل. اگر مالیاتی برای پرداخت وجود داشته باشد، باید تا 30 درصد مالیات تعلق گرفته جریمه بپردازید.

طبق قوانین فدراسیون روسیه، دسته جداگانه ای از افراد وجود دارد که موظف به ارائه گزارش به طور منظم هستند. صورت درآمد کارمندان دولت حاوی اطلاعاتی در مورد موارد زیر است:

- درآمدی که دریافت می کنند؛

- اموال در اختیار آنها؛

- هزینه های انجام شده توسط آنها

این دسته شامل کارمندان دولتی کشور، مقامات دارای سمت های خاص در ساختارهای دولتی، کارمندان نهادهای منطقه ای مسئول مدیریت و موارد مشابه است. در این مطالب به سندی که باید پر کنند و داده هایی که در آن وارد می کنند نگاه می کنیم.

همانطور که از عنوان بخش مشخص است، این فرم اظهارنامه، شماره 460، همان سندی است که کارمندان دولت باید مرتباً آن را پر کنند. لطفاً توجه داشته باشید که مجموعه قوانین گسترده ای در مورد تکمیل آن وجود دارد که باید رعایت شود.

تأیید هر نسخه از این گواهی، که برای کل دوره گزارش دهی توسط کارمندان دولتی صادر شده است، به طور مستقل توسط رئیس جمهور فدراسیون روسیه انجام شد.

در داخل فرم ارسالی اطلاعات مربوط به وضعیت اموال هر یک از کارکنان گزارشگر برای دوره کامل یک ساله درج می شود. این به معنای یک دوره تقویمی است، یعنی 12 ماه، از اول ژانویه هر سال تا 31 دسامبر.

گواهی شماره 460 علاوه بر درآمد خود کارمند نشان دهنده انعکاس درآمد و دارایی اعضای خانواده وی است، یعنی:

- همسر؛

- کودکان خردسال

مطالب ارسالی مرتباً توسط مقامات مربوطه از رهبری سازمان های دولتی درخواست می شود، به همین دلیل است که اکثر کارمندان سازمان های دولتی مدت هاست که دقیقاً نحوه پر کردن مقاله مورد بحث را به خاطر می آورند.

انجام مراحل جمع آوری داده های مورد نیاز برای جلوگیری از غنی سازی غیرمجاز مقامات ضروری است. مبنای قانونی آن موادی از قانون تنظیم کننده روابط حقوقی در زمینه خدمات عمومی است:

- در شماره 13؛

- در شماره 25

طبق این بخشهای قانون، قبل از اینکه فردی کارمند یک سازمان دولتی شود، باید به سازمان مالیاتی گزارش دهد که اظهارنامهای از نوع مورد نظر دریافت کرده است.

قوانین تکمیل اظهارنامه

همانطور که در بالا ذکر شد، تکمیل اظهارنامه با رعایت اجباری قوانین ثبت نام همراه است. اول از همه، ما در مورد خوانایی متن وارد شده و همچنین اعداد صحبت می کنیم. اطلاعات با دست وارد می شود، اما استفاده از فناوری رایانه ممنوع نیست، به لطف آن می توان به کیفیت بالاتر تکمیل و حفظ یکپارچگی سوابق برای مدت طولانی دست یافت.

لیستی از روش ها و عناصر ممنوعه پر کردن اطلاعات وجود دارد. بیایید نگاهی دقیق تر به آنها بیندازیم.

- پر کردن اطلاعات با مداد ساده یا رنگی اکیدا ممنوع است.

- اصلاحات در فرم در فرم مجاز نیست:

- خطاها یا لکه های پوشیده شده با مایع اصلاحی؛

- حروف پاک شده با لیسه؛

- خط کشیدن با قلم یا مداد؛

- رفع اشکالات و موارد مشابه

- وارد کردن نام های دیجیتال یا سایر قطعات متنی در سند که تشخیص آنها در آینده امکان پذیر نیست یا برای کارمندانی که فرم را بررسی می کنند دشوار است، ممنوع است.

- شما نمی توانید فرم را برای تأیید ارسال کنید و آن را روی کاغذ چاپ کنید که:

- با فرمت استاندارد A4 مطابقت ندارد.

- از نظر رنگ با رنگ سفید به طور کلی پذیرفته شده متفاوت است.

- آسیب دیده؛

- کهنه

- پر از آب یا مایعات دیگر

چه کسی باید سند را پر کند

این سند در رابطه با یک کارمند سازمان دولتی مربوطه و همچنین اعضای خانواده وی به نمایندگی از:

- همسر؛

- کودکانی که از لحظه تولد به سن 18 سالگی نرسیده اند.

توجه داشته باشید! درج اطلاعات چند کودک در یک فرم مجاز نیست و هر کدام باید برگه خود را پر کنند.

بیایید یک مثال بزنیم.ایالت سوتلانا ایوانونا یک مقام رسمی در خدمات عمومی است. او 20 سال است که ازدواج کرده و در این مدت دو فرزند به دنیا آورده است:

- دختر اکاترینا؛

- پسر الکسی

تا 31 دسامبر سال گزارش، دختر و پسر به ترتیب 15 و 14 ساله بودند، یعنی هیچ یک از آنها به سن بلوغ نرسیده بودند. سوتلانا ایوانونا در مورد درآمد خانواده، اموال و تعهدات دارای ماهیت خود گزارش می دهد و برای هر یک از اعضای خانواده کوچک خود فقط چهار سند اظهارنامه را برای تأیید ارائه می دهد:

- فرزند دختر؛

- فرزند پسر؛

- شوهر؛

- خودم.

توجه داشته باشید! طبق قانون، برای کارمندان دولت، پدر و مادر، برادران و خواهران، و همچنین عمه و عمو و سایر بستگان، علیرغم وجود واقعی پیوند خونی و خانوادگی، به خانواده تعلق ندارند.

وقتی صحبت از همسری می شود که باید برای او به کشور گزارش دهید، او باید از 31 دسامبر سال گزارش به ازدواج با کارمندان یک سازمان دولتی ادامه دهد. طبق قانون خانواده روسیه، گزینه "مدنی" به طور رسمی به عنوان ازدواج به رسمیت شناخته نمی شود، بلکه تنها قانونی است که پس از تکمیل رسمی مراحل ثبت وضعیت مدنی فعلی، در اداره ثبت احوال تایید شده است.

دقیقاً به همین روش می توانید آن را خاتمه دهید. پراکندگی قانون در آپارتمان ها، شهرها یا حتی کشورهای مختلف کافی نیست، ابتدا باید تقاضای طلاق را به اداره ثبت اسناد و املاک ارائه دهید و سپس به صورت مسالمت آمیز یا طی مراحل قانونی آن را منحل کنید. در این مورد، شما باید بر روی نکته زیر تمرکز کنید: اتحادیه ازدواج رسماً با تصمیم دادگاه تنها زمانی که لازم الاجرا شود، اعتبار خود را متوقف می کند.

اگر در روز گزارش، یعنی 31 دسامبر هر سال، همسر شما رسماً در وضعیت همسر سابق قرار دارد، نیازی به ارائه اطلاعات در مورد درآمد، هزینه و دارایی وی در اظهارنامه نیست.

در مورد کودک خردسال که باید برای او نیز به کشور گزارش دهید، مهم است که به یاد داشته باشید که بزرگسالی رسمی او در روز بعد از تولد او محاسبه می شود.

بیایید یک مثال بزنیم.پتر ایوانوویچ یک کارمند در سال 2017 برای سال 2016 گزارش می دهد و درآمد، هزینه ها و سایر جنبه های رفاه خانواده خود را اعلام می کند، زیرا او به عنوان یکی از مقامات یکی از ساختارهای دولتی در خدمت است. او یک دختر به نام الیزابت دارد که سپتامبر گذشته 18 ساله شد. از آنجایی که در تاریخ گزارش، یعنی در آخرین روز دسامبر 2016، وی از نظر قانونی فردی جدا از خانواده والدینش محسوب می شود، نیازی به ارائه اطلاعات در مورد وی نیست.

این وضعیت برای دوست دختر پیتر ایوانوویچ، سوفیا، تکرار خواهد شد. پدر او، سمیون سمنوویچ، در همان بخش با پیوتر ایوانوویچ خدمت می کند و همچنین باید اسناد گزارش را برای تأیید ارائه کند. تولد دخترش 30 دسامبر 2016 است و 31 در حال حاضر معتبر است. به نظر می رسد که علیرغم این واقعیت که تولد او یک روز زودتر از تاریخ ارائه داده ها آمده است، او نیازی به گزارش برای دخترش سوفیا ندارد.

دفعات ارائه گواهی شماره 460 برای کارمندان کشور

طبق استانداردهای تعیین شده، دوره گزارش برای ارائه اطلاعات مورد نیاز در فرم مورد بحث برای کارمندان دولت یک دوره تقویم دوازده ماهه است. در هر تاریخ گزارش دهی (31 دسامبر سالانه)، آنها فرمی را ارسال می کنند که پر می کند:

- اطلاعات در مورد وجوه دریافتی توسط آنها و هر یک از اعضای خانواده وی در محل اصلی کار و همچنین از سایر منابع قانونی که مشمول اظهارنامه هستند.

- اطلاعات مربوط به هزینه های متحمل شده توسط خانواده وی و خود او در طول دوازده ماه تقویمی گزارش شده؛

- داده های مربوط به اموال متعلق به کارمند و نمایندگان خانواده وی، از سی و یکمین روز از آخرین ماه سال قبل از دوره یک ساله بعدی که در آن گواهی ارائه می شود.

در مواردی که در پایان سال مشروط به گزارش، یکی از شرایطی که در فهرست زیر توضیح داده شده است، ارائه دادهها به مقامات الزامی است:

- او موقعیتی را در یک موقعیت پاسخگو اشغال می کند، یعنی تحت کنترل سیستم های ضد فساد.

- این موقعیت به صورت موقت پر می شود و در یک موقعیت پاسخگو است، یعنی تحت کنترل سیستم های مبارزه با فساد است.

نحوه پر کردن گواهی، دستورالعمل

بیایید نگاهی گذرا به نحوه تکمیل گواهی ارسالی بیندازیم.

مرحله شماره 1 - صفحه عنوان

این بخش از فرم حاوی اطلاعات اولیه در مورد کارمند گزارشگر است، یعنی:

- نام خانوادگی، نام، نام خانوادگی به صورت کامل، بدون علامت اختصاری؛

- نام خانوادگی، نام، نام خانوادگی همسر یا فرزند، در صورتی که داده ها برای او پر شده باشد.

- تاریخ تولد شخصی که اطلاعات در مورد او ارائه شده است، مانند سند اصلی یک شهروند روسیه بازنویسی شده است.

- سازمان دولتی - کارفرمای کارمند، بدون علامت اختصاری؛

- موقعیتی که کارمند در این مرحله پر می کند؛

- کشور، محل، خیابان، خانه و آپارتمان در محل سکونت کارمند؛

- کد پستی مرسولات پستی مربوط به آدرس محل سکونت کارمند.

- ثبت نام موقت است، در صورت وجود.

مرحله شماره 2 – بخش اول

این بخش شامل ثبت تمام درآمدهای دریافتی خانواده است که در طول دوره گزارش اتفاق افتاده است. این شامل:

- پول به دست آمده در محل کار تعیین شده، اطلاعات مربوط به مقدار آن از بخش حسابداری خدمات ملکی، از گواهی اخذ می شود.

- به دست آمده از طریق فعالیت های علمی یا آموزشی که به طور رسمی مطابق با توافق نامه های تعیین شده با سازمان کارفرما انجام شده است.

- پول به دست آمده در نتیجه کار خلاقانه، به عنوان مثال، نوشتن و انتشار مجموعه ای از اشعار، ایجاد مجسمه ها، نقاشی ها و اشیاء هنری مشابه.

- کمک های دولتی برای حمایت از فعالیت های فرهنگی، آموزشی و علمی؛

- سود سپرده های یک کارمند در بانک ها؛

- سود سهام یکی از اعضای سازمان های شخص ثالث؛

- پول روی اوراق بهادار؛

- حقوق بازنشستگی؛

- هزینه های اضافی در انواع مختلف؛

- مزایای نقدی برای دسته های خاصی از شهروندان، به عنوان مثال، زنان در مرخصی زایمان.

- سرمایه خانواده؛

- نفقه،

- بورسیه های تحصیلی

- یارانه مسکن؛

- اجاره آپارتمان؛

- پول برای فروش اموال منقول یا غیر منقول خود؛

- ارث دریافتی از بستگان متوفی؛

- پرداخت بیمه؛

- پولی که در محل کار برای رفتن به یک سفر کاری داده می شود.

- سایر دریافت های وجوه

مرحله شماره 3 – قسمت دوم فرم

اطلاعات خرید داخل این قسمت وارد می شود:

- ماشین ها؛

- مسکن با هر فرمتی؛

- اسناد ارزشمند

در این حالت، خریدها باید بیش از پولی که در سه سال گذشته به دست آورده است، برای کارمند هزینه داشته باشد.

بیایید به یک مثال نگاه کنیم.مارگاریتا پترونا چستنایا در سال 2017 یک کلبه برای خانواده خود خرید. با این حال، هزینه خرید طولانی مدت از وجوهی که او در 36 ماه گذشته به دست آورده بود، بیشتر بود، یعنی:

- سال 2014;

- 2015;

- 2016.

از آنجایی که این اتفاق افتاده است ، مارگاریتا پترونا باید در قسمت دوم اظهارنامه مقدار خرید و در عین حال منبع وجوه اضافی را که در این مورد ارث دریافتی از عموی عزیز مرحومش بود ، مشخص کند که مقدار آن. در بخش اول گنجانده شد.

برای هر قطعه از املاک، نشانه های زیر وارد می شود:

- آدرس محل؛

- مساحت کامل

برای وسیله نقلیه، مانند ماشین یا موتور سیکلت، بنویسید:

- نام تجاری؛

- مدل؛

- سایر ویژگی های جامع که به شما امکان می دهد قیمت و سایر پارامترهای حمل و نقل را قضاوت کنید.

در مورد اسناد ارزشمند، باید در مورد آنها بنویسید:

- وابستگی گونه ها؛

- شخص حقوقی که مسئول آزادی آنها است.

مرحله شماره 4 – قسمت سوم

این بخش شامل اطلاعاتی در مورد املاک و مستغلات متعلق به خانواده است. علاوه بر انواع پذیرفته شده عمومی، مانند خانه ها و ساختمان های دیگر، و همچنین زمین، نشانی از مالکیت کشتی های مختلف نیز وجود دارد.

در صورتی که شرح یک ملک مسکونی انجام شود، موارد زیر باید ذکر شود:

- فیلم

- تعداد طبقات؛

- نوع لوازم جانبی;

- تعداد محل؛

- آدرس (از جمله کشور، اگر ملک در روسیه نیست)؛

- سایر پارامترها

مرحله شماره 5 – قسمت چهارم

کلیه اطلاعات مربوط به حسابهای رسمی نزد مؤسسات اعتباری در این بخش آمده است. این موارد نه تنها شامل اقلام روبلی می شود، بلکه موارد زیر را نیز شامل می شود:

- واحد پول؛

- فلز.

مشخصات زیر مورد نیاز است:

- نام مؤسسه اعتباری که حساب بر اساس آن افتتاح شده است.

- فرم نام مورد نظر؛

- واحد پول؛

- تاریخ ایجاد؛

- تعادل

شما مجبور نخواهید بود اطلاعات مورد نیاز خود را از ذهن خود دریافت کنید. صورتحساب های بانکی که هر صاحب حساب در دست دارد را بررسی کنید و دقیقاً اطلاعات مندرج در آنها را در داخل گواهی یادداشت کنید.

مرحله شماره 6 – بخش پنجم

این قسمت برای وارد کردن اطلاعات اوراق بهادار در نظر گرفته شده است. آنها توسط:

- سازمان صادر کننده؛

- قالب سازمانی و قانونی آن؛

- میزان سرمایه مجاز سازمان مورد نظر.

علاوه بر این، اطلاعات مربوط به اسکناس با فرمت های دیگر را وارد کنید، به عنوان مثال:

- صورتحساب؛

- وام مسکن؛

- انواع دیگر اسناد

در پایان قیمت کل تمام اوراق بهادار در دست را نشان دهید.

مرحله شماره 7 – قسمت ششم

این بخش برای وارد کردن داده های مربوط به تعهدات دارایی استفاده می شود که معمولاً ارائه می شود:

- محل هایی که یک کارمند و خانواده اش بر اساس استخدام رایگان زندگی می کنند.

- آپارتمان های اجاره ای و انواع دیگر مسکن؛

- سایر گزینه های املاک و مستغلات

برای هر نام، داده های زیر را وارد کنید:

- نوع ساختمان؛

- روش استفاده (اجاره و غیره)؛

- مدت اقامت؛

- مبنای قانونی برای اقامت؛

- نشانی؛

- ناحیه شی

همین قسمت وظیفه ثبت بدهی های کارمند دولتی را بر عهده دارد و بدهی می تواند از طرف او باشد یا در جهت او.

فیلم – فیلم آموزشی تکمیل گواهی درآمد

SPO "BK Help" با هدف خودکارسازی جریان اسناد انجام می شود و به طور قابل توجهی روند کار را برای مالیات دهندگان و مقامات بازرسی ساده می کند. توضیحات دقیق تر و دستورالعمل های گام به گام برای پر کردن را می توانید در مقاله ویژه ما پیدا کنید.

بیایید آن را جمع بندی کنیم

کارمندان دولت به منظور مبارزه با فساد، که یکی از جدی ترین مشکلات در روسیه مدرن است، فرم اظهارنامه را پر می کنند. برای اینکه داده ها اشتباه نشود و در لیست مقامات فاسد مخرب قرار نگیرید، هنگام پر کردن اظهارنامه مراقب باشید. به یاد داشته باشید، نیازی به پنهان کردن اموال موجود نیست، زیرا باید به طور عادلانه و در نتیجه کار و فعالیت های کاری به دست آید.