Llenando el diario de ingresos y gastos ip. Reflejo de la tarifa comercial. Sistema tributario de libros y patentes

El libro de contabilidad de ingresos y gastos (KUDIR) es un registro fiscal de ingresos y gastos bajo el sistema tributario simplificado. El libro de ingresos y gastos también es necesario para determinar la base imponible del impuesto único calculado al aplicar la simplificación. El artículo discutirá cómo completar el libro y qué información debe contener.

Libro de contabilidad de ingresos y gastos: formulario.

El hecho de que el libro deba llevarse en forma simplificada lo confirma el art. 346.24 Código Fiscal de la Federación de Rusia.

Existen 2 tipos de libros para la contabilidad de ingresos y gastos: para contribuyentes “simplificados” y para contribuyentes bajo el sistema tributario de patentes. Ambos formularios fueron aprobados por orden del Ministerio de Finanzas de Rusia de 22 de octubre de 2012 No. 135n.

El mismo pedido contiene textos de instrucciones para la cumplimentación de ambos tipos de libros. El libro de contabilidad de ingresos y gastos utilizado por los "simplificados" (organizaciones y empresarios individuales) está dedicado a los apéndices 1 (formulario del libro) y 2 (procedimiento de cumplimentación, en adelante denominado el Procedimiento).

Puede obtener más información sobre las reglas para llevar la contabilidad en el sistema tributario simplificado en el artículo “Procedimiento para llevar la contabilidad en el sistema tributario simplificado (2019).

Libro de contabilidad de ingresos y gastos bajo el sistema tributario simplificado: principios de reflexión de ingresos

Según el art. 346.24 del Código Fiscal de la Federación de Rusia, el libro de ingresos y gastos está destinado únicamente a contabilizar transacciones en régimen simplificado. De esto se deduce que para reflejar las transacciones relacionadas con el recibo dinero o bienes que, de conformidad con el art. 346.15 del Código Fiscal de la Federación de Rusia no es un ingreso a efectos fiscales en el sistema tributario simplificado; no es necesario registrar ingresos y gastos en el libro.

Ejemplo

La organización Sísifo aplica el sistema tributario simplificado con el objeto “ingresos menos gastos”. En el 1er trimestre, la organización tuvo ingresos en forma de ingresos por la venta de bienes, así como gastos en forma de pago por el alquiler de los locales ocupados y compra de bienes. Además, se recibió un préstamo del banco para reponer el capital de trabajo.

Los ingresos generados como consecuencia de la percepción de ingresos, así como los gastos, deberán reflejarse en el libro de ingresos y gastos en las fechas correspondientes a las transacciones.

No es necesario anotar el monto del préstamo en el libro, ya que de acuerdo con el inciso. 10 p.1 art. 251, sub. 1 cláusula 1.1 art. 346.15 del Código Fiscal de la Federación de Rusia, los fondos de crédito no constituyen objeto de tributación.

Libro de contabilidad de ingresos y gastos para empresarios y organizaciones individuales: características del reflejo de las transacciones durante la transición del régimen fiscal general

Los detalles de la inscripción en el libro mayor de ingresos y gastos de operaciones por parte de organizaciones y empresarios individuales que pasan al sistema tributario simplificado desde el régimen tributario general están estipulados por las normas del párrafo 1 del art. 346.25 Código Fiscal de la Federación de Rusia.

Los fondos recibidos antes de la transición al sistema tributario simplificado en virtud de contratos que se ejecutan después de la transición al sistema tributario simplificado están sujetos a reflejo en el libro de ingresos y gastos.

Si los ingresos se incluyeron en la base imponible del impuesto sobre la renta, entonces no es necesario reflejarlos, incluso si se recibieron después de la transición al sistema tributario simplificado.

No se requiere reflejar en el libro de ingresos y gastos los gastos que, según el art. 346.16 no reducen el tamaño de la base imponible del impuesto único.

Libro de ingresos y gastos: formulario para combinar dos modalidades

Algunos contribuyentes combinan 2 modos: sistema tributario simplificado y UTII. En este caso, el libro de contabilidad de ingresos y gastos según el sistema tributario simplificado no debe contener ni los ingresos correspondientes a la UTII ni los gastos del mismo.

Así lo confirma la carta del Ministerio de Finanzas de Rusia de 29 de octubre de 2004 No. 03-06-05-04/40. Los autores de la carta se basan en lo dispuesto en el apartado 8 del art. 346.18 Código Fiscal de la Federación de Rusia. Dado que no se realizaron cambios en este párrafo, las conclusiones expuestas en la carta siguen siendo relevantes en la actualidad.

Además de contabilizar las transacciones de ingresos y gastos, el libro calcula la base imponible y determina el monto de las pérdidas de períodos anteriores que la reducen (artículo 346.24 del Código Fiscal de la Federación de Rusia, cláusulas 2.6-2.11, 4.2-4.7 del Procedimiento).

Pero el impuesto a pagar en el libro de ingresos y gastos no se calcula: para eso sirve la declaración de impuestos.

Para obtener información sobre dónde ver los índices de control para verificar los datos de la declaración, lea el artículo “El Servicio de Impuestos Federales ha publicado los ratios de control para la declaración bajo el sistema tributario simplificado” .

Libro de renta con sistema tributario simplificado 6%

Si el contribuyente, prefiriendo trabajar en el sistema tributario simplificado, eligió el objeto "ingresos", la lista de transacciones debe indicar:

- pagos que están permitidos por la cláusula 3.1 del art. 346.21 del Código Fiscal de la Federación de Rusia para reducir el monto del impuesto (cláusulas 5.1 a 5.7 del Procedimiento);

- gastos en forma de subsidios como parte del apoyo estatal a las pequeñas y medianas empresas;

- gastos en forma de pagos para estimular el empleo de ciudadanos desempleados (columna 5 de la sección I, párrafos 3-6 del inciso 2.5 del Procedimiento).

Según el párr. 7 inciso 2.5 del Procedimiento, los contribuyentes con objeto “ingresos” pueden contabilizar otros gastos en el libro de ingresos y gastos por iniciativa propia. Si están ausentes, se le permite no completar el certificado de la Sección. Yo, segundo. II, seg. III, así como la columna 5 del apartado. I (párrafo 2, inciso 2.5, incisos 2.6, 3.1, 4.1 del Procedimiento).

Dónde descargar un libro gratuito de ingresos y gastos para 2018 (cambios en KUDiR desde 2018)

A partir de 2018, los contribuyentes que utilicen el sistema tributario simplificado deberán utilizar un formulario actualizado del libro de ingresos y gastos para registrar ingresos y gastos. El hecho es que por orden del Ministerio de Finanzas de Rusia de 7 de diciembre de 2016 No. 227n, que entró en vigor el 1 de enero de 2018, el formulario KUDIR se complementó con la Sección V, que refleja el monto de la tarifa comercial. que reduce el monto del impuesto único bajo el sistema tributario simplificado para los contribuyentes del sistema tributario simplificado con un objeto "ingresos". La misma orden aprobó cambios al Procedimiento de cumplimentación de KUDIR, tanto relacionados con la cumplimentación de este apartado como que contienen correcciones técnicas.

Se puede descargar un formulario en blanco del libro de ingresos y gastos de 2018 en un formato conveniente de forma gratuita en cualquier sitio web de contabilidad o utilizar el sistema legal y de referencia disponible.

El modelo del libro de ingresos y gastos, utilizado desde 2018, también se puede descargar desde nuestra web.

Resultados

Todos los residentes "simplificados", independientemente del objeto tributario elegido, completan la Sección I del KUDIR. La cumplimentación de otras secciones de KUDIR está determinada por el objeto de tributación, “ingresos” o “ingresos menos gastos”, que aplica el contribuyente simplificado. Para las “personas simplificadas” con el objeto de tributar “ingresos”, a partir del 01/01/2018 KUDIR se ha complementado con otra sección, que refleja los montos pagados del impuesto comercial.

El libro de contabilidad de ingresos y gastos (KUDiR) lo lleva un empresario individual utilizando sistema común impuestos. La contabilidad de las actividades de un empresario en un sistema tributario de propósito especial es fundamentalmente diferente del flujo de documentos de una LLC. La principal diferencia radica en la necesidad de mantener este documento.

La OSN del empresario individual se considera, con razón, la más forma compleja contabilidad con contadores y peritos.

¿Qué es este libro?

El libro de ingresos y gastos se utiliza para registrar las transacciones realizadas en el curso de las actividades de un empresario individual. La forma y el procedimiento para llevar el diario se establecen por orden del Ministerio de Impuestos e Impuestos de la Federación de Rusia de 13 de agosto de 2002. para el nº BG-3-04/430. Para un emprendedor con una facturación pequeña, la gestión no es difícil, pero para empresas con una facturación importante, el libro ocupa varios volúmenes.

El libro de ingresos y gastos se utiliza para registrar las transacciones realizadas en el curso de las actividades de un empresario individual. La forma y el procedimiento para llevar el diario se establecen por orden del Ministerio de Impuestos e Impuestos de la Federación de Rusia de 13 de agosto de 2002. para el nº BG-3-04/430. Para un emprendedor con una facturación pequeña, la gestión no es difícil, pero para empresas con una facturación importante, el libro ocupa varios volúmenes.

KUDiR combina contabilidad y contabilidad fiscal, aunque se considera un documento de registro fiscal. Los siguientes datos se ingresan en el documento:

- Contabilización de activos fijos y cálculo de depreciación.

- Acumulaciones salarios y tributación de las aportaciones a fondos.

- Gestión de otros gastos y servicios públicos.

- Tributación de las operaciones con retirada de la diferencia, que en última instancia está sujeta al IRPF.

Una excepción a la contabilidad es la determinación del importe del IVA. La diferencia en los métodos contables (efectivo para el IRPF y devengo del IVA) no permite obtener datos uniformes. La discrepancia entre los indicadores de KUDiR y la declaración del IVA a menudo causa preguntas adicionales de las autoridades de control.

Una excepción a la contabilidad es la determinación del importe del IVA. La diferencia en los métodos contables (efectivo para el IRPF y devengo del IVA) no permite obtener datos uniformes. La discrepancia entre los indicadores de KUDiR y la declaración del IVA a menudo causa preguntas adicionales de las autoridades de control.

El período impositivo para completar KUDiR se establece como año calendario. No hay períodos de informe para la revista. La peculiaridad del período impositivo se basa en el resultado final de los indicadores financieros: determinar la base imponible del impuesto sobre la renta personal para el período anual. Los contribuyentes de empresarios individuales pagan en OSN 13% de la diferencia entre ingresos y gastos.

Al deducir el impuesto anual sobre la renta personal del diario, pueden surgir pérdidas, al recibir las cuales el impuesto no se paga al presupuesto. resultado negativo La actividad no se transfiere al futuro. período impositivo y no está cubierto por las ganancias de ejercicios posteriores.

¿Quién está obligado a mantenerlo? ¿Es necesario certificarlo?

KUDiR lo mantiene el propio empresario o un empleado contable del departamento de contabilidad. Independientemente del uso que se le dé al cargador, debe almacenarse durante 5 años.

KUDiR lo mantiene el propio empresario o un empleado contable del departamento de contabilidad. Independientemente del uso que se le dé al cargador, debe almacenarse durante 5 años.

Si KUDiR se lleva a cabo en formulario electrónico, al finalizar el periodo se deberá imprimir y flashear. El plazo se fija de forma independiente dentro de la empresa, pero no puede exceder de un año. El libro deberá estar numerado y encuadernado en el orden prescrito indicando:

- número de hojas;

- firma del empresario individual con decodificación del nombre;

- imprimir, si está disponible y usado.

Si la facturación de un empresario individual es significativa, la costura se realiza mensualmente. Para las pequeñas empresas, una actualización de firmware al año es suficiente.

El formulario de impuestos y contabilidad no está suficientemente cubierto por los programas de servicios, por lo que a menudo se completa en a mano. Antes de que comience el registro manual, se numera y se cose.

La cláusula 8 del Procedimiento para mantener KUDiR indica la necesidad de que el libro esté certificado por la inspección del Servicio de Impuestos Federales, pero el Código Fiscal de la Federación de Rusia no da instrucciones precisas sobre el plazo. La mayoría de los empresarios individuales presentan el diario para su certificación al Servicio de Impuestos Federales junto con la declaración 3-NDFL. No hay penalización por no enviar un libro. El libro se envía para control durante una inspección in situ o documental.

¿Quién no puede llevar un libro?

Para los empresarios que no han declarado el uso de regímenes especiales, el OSN se establece por defecto. Varios empresarios no operan, lo que significa la ausencia de:

- El efectivo fluye a través de la caja registradora y la cuenta corriente.

- Recibos de bienes y materiales, activos fijos al almacén.

- Ventas de bienes o productos terminados.

- Nóminas e impuestos.

- La necesidad de contabilizar los activos fijos y la depreciación.

Si no hubo actividad empresarial durante el año fiscal, no se requiere llevar un libro.

Posibles multas y sanciones

Un empresario tiene derecho a desarrollar de forma independiente un formulario KUDiR con secciones obligatorias que le permitan controlar la tributación del impuesto sobre la renta personal. El registro de transacciones también debe realizarse según la nomenclatura, pero los nombres de las columnas se pueden cambiar. El uso del nuevo libro modificado deberá acordarse con el Servicio de Impuestos Federales enviándolo a la inspección con una carta de presentación.

Un empresario tiene derecho a desarrollar de forma independiente un formulario KUDiR con secciones obligatorias que le permitan controlar la tributación del impuesto sobre la renta personal. El registro de transacciones también debe realizarse según la nomenclatura, pero los nombres de las columnas se pueden cambiar. El uso del nuevo libro modificado deberá acordarse con el Servicio de Impuestos Federales enviándolo a la inspección con una carta de presentación.

Si su propia versión del diario no está acordada con el organismo de control, el Servicio de Impuestos Federales puede considerar mantener un nuevo formulario en su ausencia. El desconocimiento del libro implica imposición de una multa de 200 rublos por la ausencia de un documento, que es el registro fiscal.

Puedes ver cómo rellenar este documento correctamente en el siguiente vídeo:

Reglas y procedimiento para completar.

El llenado del formulario se realiza en orden cronológico. El libro se lleva sobre la base de documentos primarios: facturas, M-11, facturas, actas, cheques KKM, órdenes de pago. La peculiaridad de las operaciones es la gestión de la nomenclatura y el método de caja para contabilizar las transacciones de ingresos y gastos. La grabación se realiza teniendo en cuenta el orden:

- La transacción se registra diariamente, con una línea separada para cada artículo.

- La línea contiene datos de ingresos, IVA, gastos (costo) y diferencia (beneficio) de cada operación.

- Los ingresos se ingresan después de que el comprador realiza el pago a través de la caja registradora o la cuenta bancaria.

- Los gastos se cancelan después del pago de bienes, materias primas y materiales al proveedor.

El procedimiento para determinar la renta corresponde al Cap. 25 Código Fiscal de la Federación de Rusia. Los ingresos incluyen ingresos de actividades principales, excluyendo impuestos indirectos (IVA), ingresos no operativos y otros ingresos. La reposición de una cuenta corriente utilizando fondos, préstamos o créditos del empresario no se considera ingreso.

El procedimiento para determinar la renta corresponde al Cap. 25 Código Fiscal de la Federación de Rusia. Los ingresos incluyen ingresos de actividades principales, excluyendo impuestos indirectos (IVA), ingresos no operativos y otros ingresos. La reposición de una cuenta corriente utilizando fondos, préstamos o créditos del empresario no se considera ingreso.

La revista proporciona formularios tabulados para varios tipos actividades: producción, comercio, servicios. Dependiendo de los detalles, deben completarse. varias formas mesas. Los formularios no completados se imprimen y archivan al mismo tiempo que los formularios completos.

Llevar un diario requiere que la persona responsable:

- Controlar la recepción de dinero del comprador. Atención especial merecen las cantidades aportadas por las personas a través de tarjetas de plastico. Los recibos de la adquisición se procesan en un solo monto y se reflejan en el banco un día después y menos las tarifas de servicio.

- Comprobar si se ha realizado el pago al proveedor por cada artículo vendido durante turno de trabajo. El costo unitario se incluye solo después del pago de los bienes recibidos.

- Correcta cancelación del costo de productos y bienes, cuya cancelación se puede registrar mediante el método FIFO o de costo unitario promedio.

La precisión en la determinación del precio de cancelación de bienes como gasto es una de las dificultades del mantenimiento de KUDiR. Para evitar errores, es necesario mantener registros de lotes de mercancías recibidas, lo que sólo se puede realizar de forma automática.

Eliminar los residuos requiere bastante mano de obra. El saldo de bienes y materiales en el almacén recibidos del proveedor se muestra al principio y al final. Además, el saldo de artículos de inventario incluye activos de gastos no pagados al proveedor, cuyos ingresos se incluyen en la base imponible. Los saldos de inventario se transfieren a periodo futuro– nuevo año calendario.

Publicado aquí: escribimos sobre el impuesto en sí, quién puede aplicarlo, qué restricciones existen, cómo calcularlo y cómo completar una declaración. Hoy finalmente llegamos a completar KUDIR. En este artículo encontrará un ejemplo del diseño de KUDIR para el sistema tributario simplificado sobre la renta.

Es más conveniente completar KUDIR automáticamente, mantener registros y enviar informes en servicio especial.

En primer lugar, recordemos que KUDIR es un libro de contabilidad de ingresos y gastos que deben llevar tanto los empresarios individuales como las empresas que pagan impuestos simplificados; Los empresarios individuales y las personas jurídicas lo completan de la misma forma, no existen diferencias significativas, por lo que nuestro un ejemplo servirá para todos: refleja los puntos principales. Las diferencias en la cumplimentación del libro se deben únicamente a los diferentes objetos tributarios. A continuación se muestra un ejemplo del sistema tributario simplificado: Renta.

Entonces, algunos puntos principales:

- KUDIR se realiza sin falta, si no ha realizado ninguna actividad durante el año, debe tener cero KUDIR;

- Todas las operaciones se ingresan en KUDIR, siempre en orden cronológico;

- las transacciones se ingresan en KUDIR sobre la base del documento principal;

- la información se refleja posicionalmente: una operación – una línea;

- todos los registros están preparados en ruso;

- los errores en KUDIR se pueden corregir, pero dicha corrección debe estar justificada y certificada mediante la firma del empresario individual (director general de la persona jurídica) con la fecha de la corrección y un sello (si se utiliza);

- los registros se llevan en rublos completos;

- El KUDIR se puede imprimir y completar en papel, o puede guardar un archivo Excel en su computadora, en el segundo caso, deberá imprimirse al final del período; El libro de contabilidad debe estar cosido: atado y numerado, firmado y sellado.

El formulario KUDIR está unificado, el formulario está aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia No. 135n del 22 de octubre de 2012. En él puede encontrar el formulario en sí y las instrucciones para completarlo.

¡¡¡IMPORTANTE!!! A partir del 1 de enero de 2018, todos los empresarios que utilicen el sistema tributario simplificado deberán mantener KUDIR en un nuevo formulario aprobado por la orden anterior, teniendo en cuenta los cambios del 1 de diciembre de 2016. N° 227n.

¿Qué hay de nuevo en KUDIR?

- Se ha añadido la Sección V, que es necesaria para reflejar el impuesto comercial, que actualmente es relevante para los empresarios de Moscú.

- Se ha agregado una nueva sección VI a las instrucciones para completar KUDIR, que explica cómo reflejar correctamente la tarifa comercial. (Apéndice No. 2 de la Orden No. 135n)

Destacamos una vez más que estos cambios se aplican al completar KUDIR a partir del 01/01/2018. Debes completar el año 2017 de acuerdo con las antiguas Reglas y el antiguo formulario KUDIR.

Cómo completar KUDIR

Completar KUDIR usted mismo es bastante sencillo, especialmente para empresarios individuales con un número reducido de operaciones. También puede utilizar los servicios de un contador o servicios especiales en línea. Hoy hablaremos sobre cómo completar KUDIR usted mismo.

Tratemos con ellos uno por uno:

- Portada – una portada estándar en la que se deben indicar los datos del contribuyente y el año para el cual se redacta el documento;

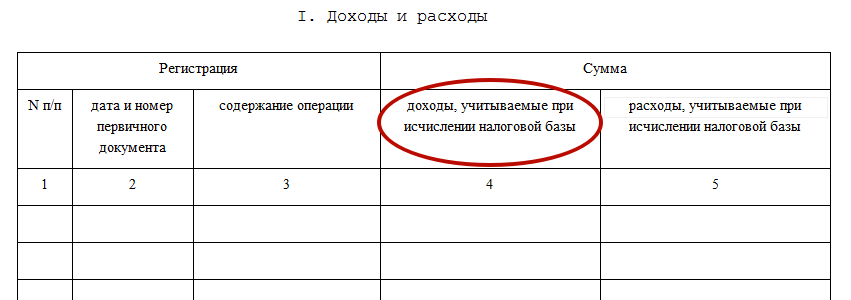

- Sección I Ingresos y gastos: la completan todos los empresarios individuales y personas jurídicas que utilizan el sistema tributario simplificado;

- Sección II Cálculo de los gastos de inmovilizado material e intangible, que se tienen en cuenta en el cálculo de la base imponible;

- Sección III Cálculo del monto de la pérdida que se tiene en cuenta al calcular el sistema tributario simplificado

Estos dos apartados son cumplimentados únicamente por quienes se han pasado al sistema tributario simplificado con la base Ingresos - Gastos.

- Sección IV Gastos que reducen los impuestos en el sistema tributario simplificado de acuerdo con el Código Tributario de la Federación de Rusia (en otras palabras, primas de seguro que usted paga para usted y sus empleados): en esta sección, los datos los ingresan solo aquellos que tienen Elegí la versión simplificada con la base de Ingresos.

¿Cuál es el resultado? Un empresario individual que utilice el sistema tributario simplificado para la renta deberá completar el libro de título, secciones I y IV.

Paso 1: complete la página de título

¿Qué se debe indicar en la portada? Introducimos los siguientes datos:

- el año para el cual se conserva el libro – “para 2017”;

- fecha de apertura del libro – 01/01/2017;

- Nombre completo del empresario individual (nombre de la organización);

- TIN IP (TIN/KPP de una persona jurídica);

- El objeto de tributación son las “rentas”;

- Dirección (para empresarios individuales – lugar de residencia, para personas jurídicas – ubicación);

- Número de cuenta y banco.

A continuación se presenta un ejemplo de cómo completar la página de título de KUDIR:

Paso 2: Complete la Sección I Ingresos y Gastos

Los empresarios individuales que utilizan el sistema tributario simplificado-Ingresos registran sus ingresos en esta sección. También se indican algunos gastos, pero hablaré más sobre eso a continuación.

Entonces, hay cuatro tablas en la sección, una para el trimestre. Cada operación se escribe en una línea separada; usted mismo agrega el número de líneas cuando imprime el formulario. En la columna de la tabla 5:

- No. – ingrese el número de entrada en orden;

- Fecha y número del documento principal: ingrese información sobre el documento que sirve de base para registrar la transacción;

- Contenido de la operación – anotar la esencia de la operación;

- Ingresos – indique la cantidad de ingresos;

- Gastos: aquí se indica el monto de los gastos (la columna la completan quienes calculan el sistema tributario simplificado utilizando la base Ingresos - Gastos).

A continuación se muestran algunos ejemplos, ya que los ingresos pueden llegar de diferentes formas:

- Al recibirlo en caja (para quienes utilizan cajas registradoras): indique la fecha y el número del informe Z, que se realiza al final del día;

- Al recibir ingresos de BSO:

- Si se trata de una BSO bajo demanda, introduzca la fecha y su número;

- Si se trata de varias BSO por día, redacte una PKO para ellas e indique su fecha y número. En este caso, el PKO debe indicar todos los BSO que anotó durante el día.

¡Importante! De esta manera puedes registrar BSO emitidas en un día; todas tendrán la misma fecha. Los BSO para diferentes días no se pueden reflejar todos juntos en una sola línea.

- Cuando lo recibas en tu cuenta, indica la fecha de llegada y el número de comprobante de pago/número de extracto bancario.

A continuación se muestra un ejemplo de cómo completar KUDIR en cada caso:

Hay situaciones en las que es necesario emitir una devolución, pero el recibo ya se ha registrado en KUDIR. Esto se puede hacer invirtiendo la entrada. El importe del reembolso también se refleja en la columna "Ingresos", pero con un signo menos.

Consulte el ejemplo anterior para conocer el formato de grabación. La cláusula 4 refleja el reembolso al proveedor del monto del anticipo pagado en exceso.

Al final del trimestre, la tabla muestra el monto total de ingresos. En nuestro ejemplo, ascendió a 27.600 rublos. Las tablas restantes se completan durante el segundo, tercer y cuarto trimestre. Resume los ingresos trimestrales y los resultados acumulados de medio año, 9 meses y un año. Imaginemos que no tuvimos ninguna operación en los siguientes periodos, entonces las tablas restantes quedarán así:

En algunos casos, los contribuyentes del sistema tributario simplificado muestran los gastos en KUDIR. En realidad, existen dos casos de este tipo:

- Gastos de pagos para ayudar a ciudadanos desempleados;

- Gastos por subvenciones recibidas en el marco del programa de apoyo a las PYMES.

Estos montos se reflejan en dos columnas a la vez: como ingresos y como gastos. Como resultado, se anulan entre sí y no tienen ningún impacto en el cálculo de la base imponible.

Un ejemplo de tal registro está aquí:

El certificado de la Sección I no se completa, la información la completan quienes han elegido el sistema tributario simplificado con otra base.

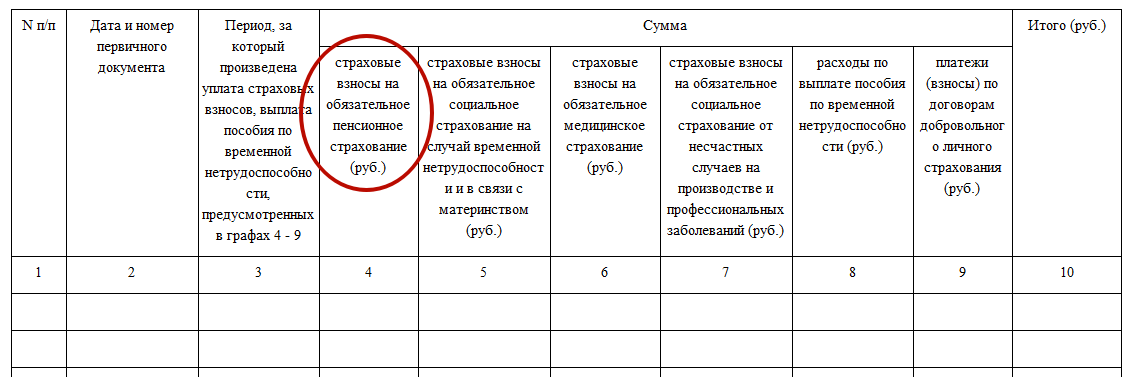

Paso 3: Complete la Sección IV

Esta sección contiene una tabla grande, pero no tiene nada de complicado. Está dividido en 10 columnas:

- No. – número de serie de la operación;

- Fecha y número del documento primario que confirma la operación;

- El período por el cual se pagaron las contribuciones;

- Columnas 4 a 9 – tipos de contribuciones y pagos;

- La columna 10 es el total de la línea.

¿Cómo llenar esta sección? Si es un empresario individual que trabaja solo, sin contratar empleados, aquí debe indicar el pago de las contribuciones a los fondos. Por ejemplo, los transfirió en su totalidad en marzo: 23.400 rublos para el seguro de pensión, 4.590 rublos para el seguro médico.

La sección completa se verá así:

A continuación solo queda sumar los resultados por trimestre y por período en régimen de devengo.

Los empresarios individuales con empleados en esta sección deben mostrar no solo los pagos por sí mismos, sino también los montos pagados por sus empleados, ya que también pueden deducirse del impuesto dentro de los límites establecidos.

Las organizaciones completan KUDIR de la misma manera. En la portada indican su nombre, número de identificación fiscal y punto de control, y dirección de ubicación. No existen diferencias en la declaración de ingresos. En la Sección IV, además de los empresarios individuales con empleados, muestran los montos de los pagos a sus empleados.

Puede descargar la muestra completa que se presentó en el artículo de

EN este material Se puede descargar un nuevo formulario para el libro de ingresos y gastos del sistema tributario simplificado, que deberán utilizar las personas “simplificadas” a partir de 2018. Este libro es necesario para LLC y empresarios individuales. El material resume todos los formatos posibles del nuevo libro, que pueden ser útiles para completar y revisar (formularios Word, Excel, pdf). También puede familiarizarse con el formulario de muestra y descubrir qué ha cambiado en el formulario desde 2018.

¿Quién usa KUDiR en 2018?

KUDiR: significa un libro de ingresos y gastos bajo un sistema tributario simplificado. En 2018, todos los que utilizan el procedimiento simplificado (por ejemplo, LLC y empresario individual) deben llevar un libro de ingresos y gastos. La forma del libro fue aprobada por orden del Ministerio de Finanzas de Rusia del 22 de octubre. 2012 núm. 135n. En el libro de ingresos y gastos, las organizaciones y los empresarios individuales que utilizan el sistema tributario simplificado deben reflejar las transacciones comerciales completadas en el período de declaración (tributario).

Formas de mantener un libro

En 2018, el libro de ingresos y gastos se puede llevar tanto “en papel” como en formato electrónico (cláusula 1.4 del Procedimiento, aprobado por orden del Ministerio de Finanzas de Rusia de 22 de octubre de 2012 No. 135n).

Dependiendo de la forma en que se lleve el libro contable, el procedimiento para su elaboración varía.

Al final de cada período de informe (primer trimestre, semestre y nueve meses), el libro contable, que se lleva electrónicamente, también debe imprimirse en papel. Así se desprende de lo dispuesto en los párrafos 1.4 y 1.5 del Procedimiento, aprobado por orden del Ministerio de Finanzas de Rusia de 22 de octubre de 2012 No. 135n.

Nuevo KUDiR desde 2018

A partir de 2018, deberá utilizar una nueva forma de libro de contabilidad de ingresos y gastos. Los cambios en KUDiR desde 2018 se realizaron por orden del Ministerio de Finanzas de 7 de diciembre de 2016 No. 227n. Eso es lo que está cambiando.

Cambio #1: Nueva sección para tarifas comerciales

Con base en el inciso 8 del art. 346.21 del Código Fiscal de la Federación de Rusia, las personas "simplificadas", incluso con el objeto "ingresos", tienen la oportunidad de reducir el impuesto único mediante deducciones del impuesto comercial, donde sea válido (hasta ahora solo en Moscú) .

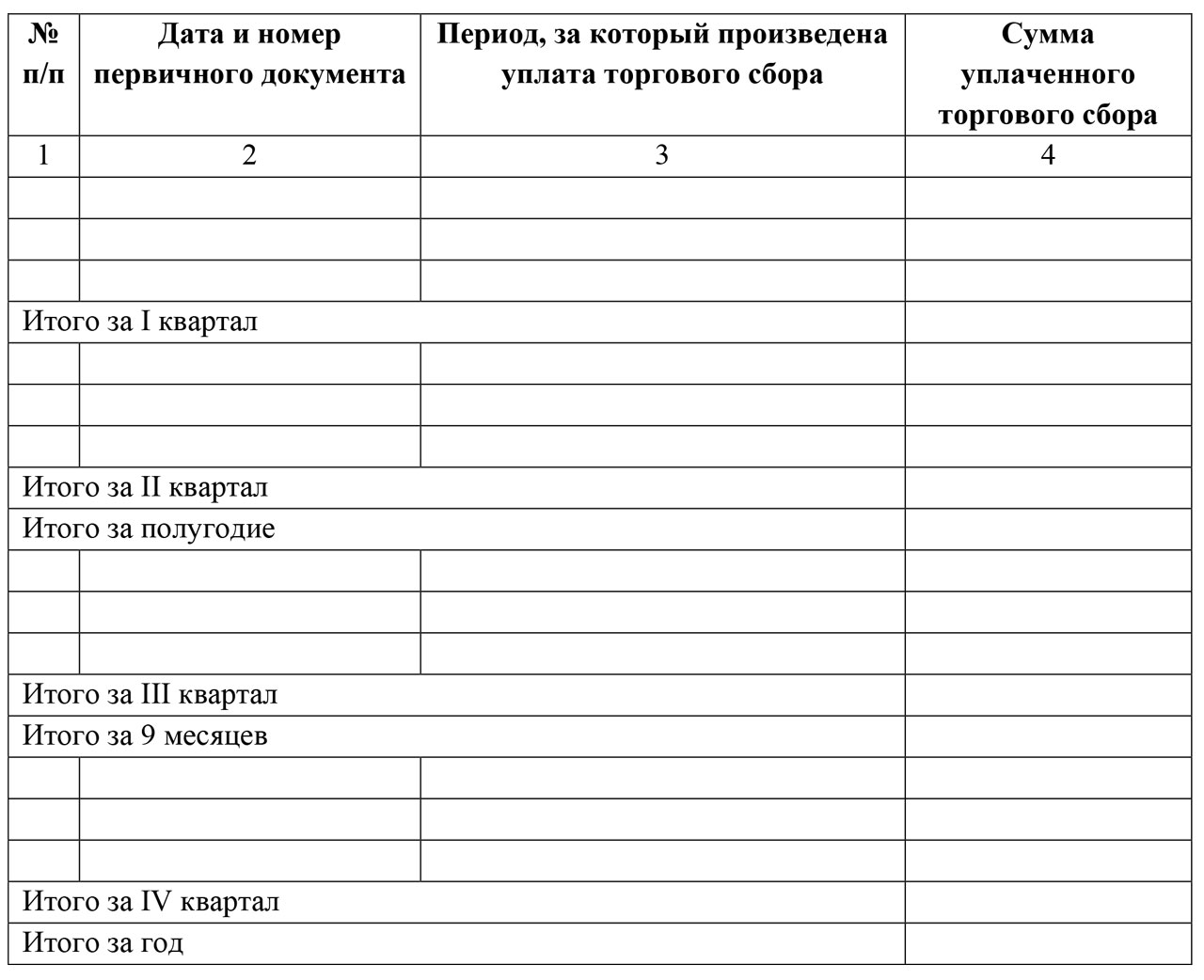

A estos efectos, desde 2018 se introduce una sección quinta separada en el libro de ingresos y gastos. Se parece a esto:

Como puede ver, todos los pagos de la tarifa comercial se realizan en orden cronológico. Tenga en cuenta que hasta 2018, la forma del libro no implicaba en absoluto un reflejo de la tarifa comercial. Los contables debían tener en cuenta los importes de los impuestos recaudados y reducirlos en el impuesto simplificado incluso antes de registrarlo en el libro. Desde 2018, esta necesidad ha desaparecido.

Cambio #2: Impresión

Desde 2018, el Ministerio de Hacienda ha indicado directamente que el libro no necesita estar certificado con un sello si una empresa o empresario individual que utiliza el sistema tributario simplificado prefiere abandonar su propio sello.

Te recordamos que esta oportunidad entidades comerciales apareció el 7 de abril de 2015 gracias a la Ley Federal del 6 de abril de 2015 No. 82-FZ.

Tengamos en cuenta que anteriormente el departamento de contabilidad tenía que imprimir al final del año el libro electrónico completo de ingresos y gastos en el sistema tributario simplificado y colocar en él el sello y la firma de la empresa. Para el periodo de 2017 también habrá que hacerlo, pero sin el preceptivo sello de empresa.

Cambio 3: Beneficios de entidades extranjeras controladas

Desde 2018, en el KUDiR solo deben aparecer los ingresos de la persona simplificada. Recordemos que se muestran en la cuarta columna del 1er apartado.

En las reglas para completar el libro de 2018, el Ministerio de Finanzas aclaró que las ganancias de las empresas extranjeras controladas por el simplificador nacional no necesitan figurar en el libro de ingresos y gastos bajo el sistema tributario simplificado de 2018.

El problema fue que se paga un impuesto completamente diferente sobre las ganancias de los CFC, es decir, sobre las ganancias, y el registro en cuestión se lleva sólo a los efectos del sistema tributario simplificado. Mientras tanto, la regla de que no es necesario incluir las ganancias de la CFC en el libro no se ha registrado en ninguna parte.

Cambio No. 4: “Ingresos” de empresarios individuales sin empleados

Las reglas actualizadas para completar el libro de ingresos y gastos de 2018 han simplificado significativamente la obligación correspondiente para los empresarios sin empleados que utilizan el objeto "ingresos" y pagan primas de seguro solo para ellos mismos.

Desde el 1 de enero de 2017 está vigente el artículo 430 del Código Tributario, titulado “primas de seguros en cantidad fija”. Regula el cálculo de las primas de seguros por parte de empresarios individuales "para ellos mismos". A partir del 1 de enero de 2018, los empresarios que utilicen el sistema tributario simplificado podrán anotar fácilmente en el libro todas sus deducciones por el seguro obligatorio: para ingresos de hasta 300.000 rublos y el 1 por ciento de los ingresos por encima del nivel especificado.

Tenga en cuenta que hasta 2018, los controladores a menudo se mostraban reacios a reducir el impuesto al sistema tributario simplificado mediante contribuciones del uno por ciento. De ahí que surgieron problemas a la hora de cumplimentar el libro de ingresos y gastos. En cuanto al monto de las primas de seguros fijas para empresarios individuales desde 2018, proporcionamos los nuevos montos en el artículo: “”.

Conclusiones y formularios para descargar.

Entonces, resumamos todos los cambios en el libro de ingresos y gastos (KUDiR) desde 2018 en la tabla:

| Cambiar | Comentario |

| Nueva sección para tarifa comercial | Si utiliza un enfoque simplificado con el objeto "ingresos", entonces la tarifa comercial mediante la cual reduce el impuesto deberá indicarse en una sección V separada. |

| No es necesario certificar el libro. | El libro no tendrá que ser sellado por aquellas empresas y empresarios que hayan rechazado el sello. Esta regla estaba claramente escrita en el libro. |

| No es necesario mostrar ganancias excesivas. | En la Columna 4 “Ingresos” de la Sección I no será necesario indicar las utilidades de las empresas extranjeras controladas. Esto está claramente indicado en el orden de finalización. |

| Los empresarios individuales pueden reflejar las primas de seguros. | Los empresarios individuales que utilicen el sistema tributario simplificado podrán enumerar fácilmente en el libro todas sus deducciones por seguro obligatorio: tanto del salario mínimo como del 1 por ciento de los ingresos por encima del nivel especificado. |

Como resultado, el libro de contabilidad de ingresos y gastos, utilizado desde 2018, consta de una portada y cinco secciones:

- Sección I “Ingresos y Gastos”;

- Sección II “Cálculo de gastos de adquisición (construcción, producción) de activo fijo y de adquisición (creación por el propio contribuyente) activos intangibles tenido en cuenta al calcular la base imponible del impuesto para el período de declaración (impuesto)";

- Sección III “Cálculo del monto de la pérdida que reduce la base imponible del impuesto pagado en relación con la aplicación del sistema tributario simplificado para el período impositivo”;

- Sección IV “Gastos previstos en el párrafo 3.1 del artículo 346.21 del Código Tributario de la Federación de Rusia, que reducen el monto del impuesto pagado en relación con la aplicación del sistema tributario simplificado (pagos anticipados de impuestos) para el período de declaración (impuesto)” ;

- Sección V “El monto de la tasa comercial que reduce el monto del impuesto pagado en relación con la aplicación del sistema tributario simplificado (pagos anticipados de impuestos) calculado para el objeto de tributación del tipo de actividad empresarial respecto del cual la tasa comercial se establece para el período de declaración (impuesto) de 20__”.

Muestra de cómo completar un libro nuevo.

- en el primer trimestre: 120.000 rublos,

- en el segundo trimestre: 150.000 rublos,

- en el tercer trimestre: 140.000 rublos,

- en el cuarto trimestre – 180.000 rublos.

Trimestralmente, el empresario individual pagó primas de seguro al Fondo de Pensiones de la Federación de Rusia y seguro médico obligatorio "para él mismo" por un monto de 7.000 rublos, en total se transfirieron 28.000 rublos por año. El importe trimestral de la comisión comercial es de 9.000 rublos, el importe transferido por año es de 36.000 rublos.

Un registro contable fiscal indispensable es el libro de ingresos y gastos de empresarios individuales. Los empresarios del Impuesto Agrícola Unificado y el sistema tributario simplificado deben llevar un diario, para UTII y OSNO no es obligatorio, según lo previsto en el Código Tributario, art. 346.24. La contabilidad de datos constituye la base para calcular el impuesto sobre la renta y generar una declaración de impuestos. El libro debe cumplimentarse con especial cuidado de acuerdo con los requisitos de las autoridades fiscales. Cuando se detectan violaciones individual será multado.

Cómo mantener y completar un libro de ingresos y gastos para empresarios individuales en el sistema tributario simplificado en 2019: muestra

KUDiR se establece tras la adopción de un procedimiento simplificado para el pago del impuesto sobre la renta. Cada año natural se abre un nuevo registro. El libro se puede completar electrónicamente o en papel. En cualquier momento del año fiscal, se permite cambiar la forma de mantener KUDiR.

Después de 2013, el libro de ingresos y gastos de empresarios individuales no está sujeto a certificación por parte del Servicio de Impuestos Federales. Si no se realizó ninguna actividad comercial se deberá expedir un formulario “cero”.

Antes de completar la versión en papel, es necesario numerar las páginas y encuadernar cuidadosamente el libro. En la última página anota el número de hojas y pon un sello con la firma.

El libro electrónico se imprime por completo al final de cada trimestre: se imprime cada formulario de todas las secciones. Una vez finalizado el año, se redacta de la misma forma que la versión en papel.

La versión en papel está llena de tinta oscura. Es mejor tener en cuenta rublos y kopeks en los registros. Está estrictamente prohibido el uso de productos correctores. Cualquier corrección debe realizarse tachando una línea horizontal y luego escribiendo el valor correcto en la parte inferior o superior de la línea. Correcciones en impreso libro electrónico producido de la misma manera.

Una muestra de cómo completar el libro de contabilidad de ingresos y gastos (KUDiR) para empresarios individuales en el sistema tributario simplificado del 6% en 2019 se encuentra en.

KUDiR para empresarios individuales en el sistema tributario simplificado 6%

El libro contiene datos importantes para calcular el impuesto sobre la renta. La declaración del sistema tributario simplificado del 6% debe contener información del diario contable. Para simplificaciones se han adaptado los libros de “ingresos y gastos”. Los formularios con reglas de mantenimiento se introdujeron en 2013 y siguen siendo válidos en la actualidad.

Estructura de KUDiR para empresarios individuales en el sistema tributario simplificado 6% y reglas de llenado

El registro contiene página delantera y cuatro secciones. El libro de ingresos y gastos de empresarios individuales en el sistema tributario simplificado del 6% se lleva en dos secciones de “recibos”:

Reglas básicas para ingresar información:

- Se ingresan los datos sobre las transacciones comerciales que se tienen en cuenta al calcular el impuesto sobre la renta;

- Se adjunta un documento fuente a cada entrada;

- Se mantiene la cronología de las operaciones. Los nuevos datos se ingresan en líneas separadas. No hay ningún diseño de ninguna manera;

- Todas las entradas se realizan en letras rusas.

El régimen tributario simplificado le permite registrar en el libro datos básicos sobre las ganancias por ventas de productos y los ingresos no relacionados con las ventas. Sin embargo, no todos los recibos se tendrán en cuenta al calcular los pagos al Servicio de Impuestos Federales. El libro simplificado de ingresos y gastos de empresarios individuales no contiene ingresos para los cuales no se calcula el impuesto único. Si están inscritos en un libro, deberán exponerse de forma especial.

El impuesto “simplificado” no se aplica a:

El impuesto “simplificado” no se aplica a:

- Utilidades bajo el sistema de patentes e imputación;

- Dividendos, premios y demás ingresos enumerados en el art. 346.15 párrafo 3.

Los ingresos no son:

- Anticipos devueltos a los clientes;

- Dinero transferido por error y luego devuelto a las contrapartes;

- Dinero por devolución de defectos;

- Inscripciones erróneas;

- Compensación del seguro social por baja por enfermedad;

- Depósitos para licitaciones;

- Impuestos reembolsados;

- Depósitos de contrapartes.

El diario de ingresos y gastos de un empresario individual de forma simplificada puede contener los siguientes gastos:

- Gastar subsidios gubernamentales para apoyar a las pequeñas empresas o ayudar a los desempleados a convertirse en autónomos;

- Pagos según el art. 346.21 código fiscal cláusula 3.1.

Con un sistema tributario simplificado del 6%, el impuesto se reducirá por:

- Pagos del seguro obligatorio (social, médico, pensión).

- Contribuciones al VHI, si el seguro no excede los tres días de beneficios.

- Baja laboral de tres días no cubierta por VHI.

- El importe de la tasa comercial, si el empresario individual es su pagador.

Teniendo en cuenta lo anterior, el impuesto se puede reducir en un 50%.

Procedimiento de llenado

El libro de ingresos y gastos de un empresario individual se completa en una secuencia determinada, teniendo en cuenta los matices del sistema tributario simplificado del 6%.

Página delantera

La página de título se puede completar de forma arbitraria, siguiendo una serie de recomendaciones:

- Gosstandart no proporciona el código OKUD para KUDiR;

- “Fecha” es el día de la primera entrada en el diario;

- No complete OKPO para empresarios individuales;

- La dirección debe coincidir con los datos especificados en los documentos constitutivos;

- Indique cada número de cuenta con el nombre del banco en el que está abierta.

Puede descargar el libro de contabilidad de ingresos y gastos de empresarios individuales para el impuesto sobre la renta mediante el enlace.

Sección 1

La primera sección consta de tablas para cada trimestre y un certificado, cuya cumplimentación no es necesaria en el sistema de pago de impuestos simplificado.

La primera sección consta de tablas para cada trimestre y un certificado, cuya cumplimentación no es necesaria en el sistema de pago de impuestos simplificado.

Características importantes:

- La numeración de la primera columna es continua durante todo el período del informe;

- En la segunda columna es mejor indicar adicionalmente el nombre del documento principal;

- Los ingresos deben pagarse el día en que se recibe el dinero. Los subsidios estatales se contabilizan en el monto de los gastos incurridos a través de los subsidios. No se ingresan recibos no relacionados con ingresos. Si el comprador recibe un reembolso, su monto se registra en la cuarta columna con un signo "-" el día de la transferencia;

- La quinta columna debe indicar los fondos gastados de subsidios gubernamentales, respaldados por documentos.

Sección 4

La cuarta sección refleja los gastos que reducen el monto del impuesto. Importante:

- Numeración continua en la primera columna;

- En la segunda columna el número, fecha y nombre del documento;

- En la tercera columna, el mes por el que se pagaron las cotizaciones;

- Las columnas 4 a 9 deben contener el monto de los gastos. El empresario individual completa las columnas 4 y 6 con los montos de las cotizaciones para los empleados y para él mismo;

- La columna 10 es sumativa por fila.

KUDiR para empresarios individuales en el sistema tributario simplificado 15%

El libro de ingresos y gastos de empresarios individuales que utilizan el sistema tributario simplificado del 15% tiene secciones adicionales que son importantes para las autoridades fiscales. Es un registro independiente.

El empresario además llena el “Certificado de Sección 1”. Indica los beneficios y costos totales del período impositivo. La diferencia entre el impuesto del año pasado y su monto mínimo es importante. El contribuyente tiene derecho a tener en cuenta esta diferencia en el período actual.

Organizaciones que utilizan el sistema tributario simplificado 15% deben completar la Sección 2. Está dividido en cuartos. Incluyen activos fijos y activos intangibles con costo. Las columnas 7-8 deben ser completadas por empresarios individuales que cambiaron al período de gracia después de contabilizar los activos intangibles con los activos fijos. En la columna 10, ingrese la proporción del costo que se tiene en cuenta en el período de ingreso (para objetos nuevos es igual al 100%).

Puede estudiar una muestra de cómo completar KUDiR para empresarios individuales en el sistema tributario simplificado 15% Sección II en formato Excel en.

Sección III “Cálculo del monto de las pérdidas”. Incluye pérdidas del año calendario anterior. Se registran línea por línea y luego se descifran. En la línea 120 se inserta la base imponible de la sección primera (Artículo 040). La siguiente línea registra el monto de las pérdidas para reducir el impuesto sobre la renta este año. A partir de la línea 160, ingrese las pérdidas de la organización, las cuales se tendrán en cuenta en el próximo período.

Un ejemplo de cómo completar la tercera sección en formato Excel se encuentra en.

KUDiR para empresarios individuales en UTII

No tiene sentido descargar un libro gratuito sobre contabilidad de ingresos y gastos para empresarios individuales en UTII en 2019 en cualquier formato (pdf, xls, doc). Este régimen fiscal no requiere la presencia de KUDiR. Mantener registros de ganancias empresario individual tal vez en una revista simple: UTII es un régimen de impuestos fijos. El impuesto no se calcula sobre la renta real: el cálculo tiene en cuenta el indicador físico con un factor de corrección.

Responsabilidad por violaciones en la conducta de KUDiR

Es obligatorio llevar un libro de ingresos y gastos de un empresario individual.. Su ausencia es una grave violación de la contabilidad. actividades comerciales. El artículo 120 prevé una sanción en forma de multa, cuyo importe determina la gravedad de la infracción. Cantidad mínima Son 10 mil rublos.

Según el artículo 23 del Código Tributario, el libro debe conservarse durante 4 años después del final del período impositivo.

Un emprendedor debe abordar la contabilidad de manera responsable actividad económica. KUDiR es el vínculo de conexión de la documentación para empresarios individuales. Con su ayuda, es fácil estructurar su trabajo, organizar sus documentos y eliminar problemas con el Servicio de Impuestos Federales. La mayoría de la gente empieza a escribir un libro para las inspecciones fiscales, pero éste se convertirá en un importante asistente en contabilidad.

Vídeo: sobre KUDiR para empresarios individuales