Декларация о доходах за отчетный период. Как заполнить налоговую декларацию? Отчетность по НДС

В нашей стране основным законом, отвечающим за регулировку расчета ставок, учет и уплату налогов является НК ФР (Налоговый кодекс РФ). В него регулярно вносятся изменения, которые надо отслеживать.

Сбором всех налоговых отчислений, акцизов, госпошлин заведует ФНС — Федеральная и сборов. У службы есть официальный сайт во всемирной паутине — www.nalog.ru. Здесь в режиме он-лайн для удобства пользователей работают многочисленные сервисы, выложены в электронном виде законодательные акты, письма, приказы органов управления, даны рекомендации по правильному расчету и отчислению всех налогов.

Декларация о доходах включает в себя информацию:

О всех полученных налогоплательщиком доходах за отчетный налоговый период,

Об источниках выплаты доходов,

О суммах, уплаченных в качестве авансовых платежей,

О суммах налога, уже выплаченных налоговым агентам,

О суммах налога, которые надобно вернуть либо доплатить по итогам налогового периода.

Декларацию в налоговую инспекцию по существующим законам можно подать самостоятельно либо опосредованно, через законного представителя, либо отправить электронной почтой. Отделение налоговой инспекции выбирается по месту прописки представляющего декларацию о доходах лица. За несоблюдение и нарушение прописанных законодательно сроков сдачи отчетности грозит штраф. Заполнять и подавать декларацию о доходах следует в двух экземплярах - один останется в инспекции по налогам и сборам, а второй с отметкой о принятии возвращается к налогоплательщику.

При желании заполнить декларацию можно самостоятельно: вручную или в специально разработанной программе «Налогоплательщик ЮЛ», которая в бесплатном он-лайн-доступе есть на официальном сайте ФНС.

Налоговая декларация о доходах – это обязательная отчетность для всех предпринимателей на общей системе налогообложения, а также ряда других лиц, о которых подробнее будет сказано ниже. Подать форму в территориальное подразделение ИФНС нужно за 2017 год. Какой бланк декларации о доходах действует на сегодняшний день? В каком порядке заполняются данные? Разберемся в нюансах – образец заполнения годовой декларации о доходах вы найдете в конце статьи.

Согласно законодательным российским нормам любой полученный гражданином доход подлежит налоговому декларированию. Сделать это нужно посредством подачи в налоговые органы декларации о доходах ф. 3-НДФЛ. Если же организация извлекает прибыль, декларация о доходах в 2018 году не сдается, а заполняется отчетность по финансовым результатам деятельности юрлица.

Одновременно с 3-НДФЛ гражданин предоставляет документацию, подтверждающую фактически полученные доходы и расходы. Для этого прикладываются справки ф. 2-НДФЛ, кассовые чеки, платежные квитанции, ордера, договора и т.д. Перечень лиц, сдающих декларацию, можно условно поделить на 2 группы: тех, кто обязан это делать, и тех, кто не обязан, но вправе добровольно подать отчет для подтверждения вычетов, возврата излишне удержанного подоходного налога, применения льгот и т.д.

Кто должен подавать декларацию о доходах

Если гражданин официально трудоустроен и не занимается предпринимательским бизнесом, подавать 3-НДФЛ ему не нужно. Сведения о его доходах предоставляет работодатель. Но декларация потребуется в следующих ситуациях (стат. 227, 227.1, 228 НК):

- При создании предпринимательства и возникновении соответствующих доходов от такой деятельности, осуществляемой на ОСНО.

- Если физлицо трудится в качестве самозанятого или частнопрактикующего специалиста.

- При получении выигрышей от участия в азартных играх, розыгрышах, лотереях и т.д.

- При извлечении дохода от авторских вознаграждений, выплаченных наследникам законных авторов.

- При извлечении доходов в различных эквивалентах (натуральных и/или денежных) от других лиц, не зарегистрированных в статусе ИП.

- При получении доходов от реализации имущественных объектов, бывших в собственности более 3 лет (п. 17.1 стат. 217).

- При получении доходов от сдачи по договорам аренды транспорта, имущества и т.д.

- При получении физлицами, гражданами России, доходов за рубежом.

- При получении вознаграждения от тех лиц, которые не признаются налоговыми агентами по НДФЛ.

- Прочие случаи по законодательству РФ.

Обязательно декларирование доходов физических лиц за 2017 год путем подачи декларации в 2018 году для следующих категорий граждан:

- ИП на ОСНО.

- ИП на вмененке при совершении операций, не попадающих под данный спецрежим.

- ИП на УСН при утрате законного основания для дальнейшего применения этого спецрежима.

- Нотариусов, адвокатов, детективов, занятых в частном порядке.

- Физлиц, получивших доходы от реализации собственного имущества, бывшего во владении менее 3 лет.

Срок подачи декларации о доходах

По какому сроку требуется подать декларацию о доходах физических лиц, зависит от того, необходимость это для налогоплательщика или право. Во втором случае на законодательном уровне крайняя дата подачи никак не регулируется, отчитаться за 2017 год можно в любое время, начиная с 2018 г. Но при этом нужно помнить, что существует такое понятие как исковая давность в 3 года, а значит, к примеру, в 2018 г. получится предоставить данные за 2017, 2016, 2015 гг., но не за более ранние периоды.

Если же 3-НДФЛ требуется представить в обязательном, а не добровольном порядке? Поскольку по стат. 216 НК налоговым периодом по подоходному налогу является год (календарный), сдача отчета поквартально не выполняется, а срок представления документа за год установлен до 30-го апреля года следующего (п. 1 стат. 229). Таким образом, отчитаться за 2017 год следует не позже 03.05.18 г. При этом дата сдвинута из-за переноса выходных дней и майских праздников.

Как правильно заполнить декларацию о доходах

Как же правильно сформировать 3-НДФЛ за 2017 год? Какой бланк требуется использовать? В настоящее время форма утверждена ФНС в Приказе № ММВ-7-11/671@ от 24.12.14 г. (в ред. от 10.10.16 г.). Но чиновники 15.12.17 г. утвердили новый бланк (Приказ ФНС № ММВ-7-11/822 от 25.10.17 г.), появление которого обусловлено внесением множества поправок в Налоговый Кодекс.

Проект уже прошел одобрение, приказ вот-вот вступит в законную силу (на это нужно 2 месяца). Следовательно, отчитываться по доходам за 2017 г. налогоплательщикам придется по новой форме. Также скорректирован порядок заполнения отчета и электронный регламент сдачи.

Какие страницы в 3-НДФЛ изменятся:

- Титульник формы – удалена строка с данными об адресе налогоплательщика.

- Лист Д1 – по рассчитываемым имущественным вычетам в части строительства нового жилья или покупки недвижимых объектов. Добавлена строка с данными об объекте (код).

- Лист Е1 – по расчету социальных и стандартных вычетов по подоходному налогу.

- Лист З – по расчету дохода, попадающего под налогообложение НДФЛ, от операций с ценными бумагами и/или ПФИ (производные фининструменты).

- Лист И – по расчету дохода, попадающего под налогообложение НДФЛ, от участия в товариществах инвестиционного вида.

- Иные нововведения, включая добавление листа К по расчетам доходов, возникающим от реализации недвижимых имущественных объектов.

Чтобы не пропустить обновления, предпринимателям рекомендуется изучать вопросы в видеошколе Налогопедии и других бухгалтерских интернет-ресурсов. Что касается 1С, разработчики уверяют, что все законодательные изменения будут вовремя отражены в отчетных формах программы сразу же после официального принятия соответствующего приказа ФНС.

Пример заполненного образца декларации о доходах

В связи с тем, что официально новый бланк еще не утвержден, мы не можем привести форму 3-НДФЛ, которая планируется для сдачи отчетности в 2018 г. Поэтому рассмотрим пример заполнения старого бланка в ред. Приказа № ММВ-7-11/671@ от 10.10.16 г. При внесении сведений можно руководствоваться положениями Инструкции за предыдущие периоды – период действия регламента заполнения пока не ограничен.

Образец составления декларации 3-НДФЛ по старой форме – можно скачать здесь:

Вывод – мы рассмотрели, какой бланк будет действовать для отчетности физлиц по доходам в 2018 году. С учетом того, что чиновники уже утвердили редакцию нового Приказа № ММВ-7-11/671@, можно с полной уверенностью сказать, что отчитываться по ф. 3-НДФЛ за 2017 г. всем налогоплательщикам придется по новой форме. Однако поскольку ФНС несколько запоздала с разработкой обновлений в декларацию, на данный момент ознакомиться полностью с обновленным отчетом не получится. Для понимания алгоритма заполнения формы мы выложили старый бланк.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Большую часть доходов физических лиц образуют доходы в виде заработной платы. С таких доходов, как и со многих других видов доходов, налог удерживается и уплачивается налоговыми агентами, как правило, работодателями.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. Оснований, по которым у физического лица может возникнуть обязанность по представлению в налоговый орган декларации, множество - от продажи имущества до выигрыша в лотерею.

В то же время закон не только устанавливает эту обязанность, но и предоставляет налогоплательщику возможность представления налоговой декларации при возникновении у физического лица права на получение налоговых вычетов и возврату излишне уплаченного налога в связи с возникновением этого права.

На страницах брошюры мы поможем узнать, в каком случае у физического лица появляется обязанность подать декларацию о доходах, как правильно её заполнить, в какой срок должен быть уплачен налог на доходы физических лиц и многое другое.

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- от источников в Российской Федерации и/или от источников за пределами Российской Федерации физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так и в натуральной форме:

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 Налогового кодекса). Если физическое лицо самостоятельно декларирует полученный им доход по окончании налогового периода, то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения физического лица на территории России до начала отчётного налогового периода или после его окончания (письмо ФНС России от 30.08.2012 № ОА-3-13/3157@).

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами признаются:

1. российские военнослужащие, проходящие службу за границей;

2. сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

Документами, подтверждающими фактическое нахождение физического лица на территории Российской Федерации, могут быть:

1. трудовой договор или договор гражданско-правового характера, справка с места работы, авансовые отчёты с подтверждающими расходы документами, путевыми листами и др.;

2. документ, удостоверяющий личность, с отметками органов пограничного контроля о пересечении границы;

3. если при пересечении границы отметки пограничного контроля въезде–выезде не ставятся (например, на границе с Белоруссией, Казахстаном, Украиной), то такими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц;

4. прочие документы, оформленные в установленном законодательством порядке, на основании которых физическое лицо может рассматриваться в качестве налогового резидента Российской Федерации.

Как определить налоговый статус для гражданина иностранного государства

Дж. Смит приехал в Российскую Федерацию 14 января 2013 г. для выполнения подрядных работ, заказанных у него ООО «Ромашка».

По Налоговому кодексу Дж. Смит для признания его налоговым резидентом Российской Федерации должен находиться на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Налоговым резидентом Российской Федерации Дж. Смит станет с 15 июля 2013 г., когда общая сумма календарных дней нахождения в стране составит 183: 18 дней в январе, 28 -

в феврале, 31 - в марте, 30 - в апреле, 31 - в мае, 30 - в июне и 15 - в июле. При этом статус налогового резидента Российской Федерации Дж. Смит не утратит до конца 2013 г.

В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся:

1. индивидуальные предприниматели;

2. нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

3. физические лица, получившие доходы:

- от продажи имущества (например, квартиры, автомобиля и т.п.), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав;

- в виде различного рода выигрышей (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.п.);

- по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду));

- в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных

- образцов;

- в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником;

- при получении которых налоговым агентом не был удержан налог и т.д.

ОБРАТИТЕ ВНИМАНИЕ

Перечень доходов от источников в Российской Федерации и за пределами Российской Федерации, с которых уплачивается налог на доходы физических лиц (НДФЛ), приведён в ст. 208 Налогового кодекса.

СТАВКИ НАЛОГА

Налоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

1. налоговая ставка в размере 9%;

2. налоговая ставка в размере 13%;

3. налоговая ставка в размере 15%;

4. налоговая ставка в размере 30%;

5. налоговая ставка в размере 35%.

ЗАКОН И ПОРЯДОК

Порядок применения определённых видов налоговых ставок в отношении доходов физических лиц и категорий налогоплательщиков установлен ст. 224 Налогового кодекса.

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации.

Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем.

ЗАКОН И ПОРЯДОК

Налоговыми агентами по НДФЛ признаются российские организации, обособленные подразделения иностранных организаций в Российской Федерации, а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ (п. 1 ст. 226 Налогового кодекса)

К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

Налогообложение по ставке 9% применяется при получении:

1. дивидендов физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;

2. процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

3. доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г

Какую ставку НДФЛ применить к доходам, полученным в виде дивидендов от иностранной компании

Петров А.К. постоянно проживающий в г. Рязани и являясь налоговым резидентом Российской Федерации, получил в 2013 г. доход в виде дивидендов от компании, зарегистрированной в Республике Сейшельские Острова, на свой расчётный счет в российском банке в долларах США.

Согласно пп. 1 п. 3 ст. 208 Налогового кодекса дивиденды, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 9%. Таким образом, Петров А.К. должен исчислить сумму налога в отношении дивидендов от иностранной компании по ставке 9%.

Налоговая ставка устанавливается в размере 35% в отношении:

1. стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

2. процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

- по рублевым вкладам - исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%;

- по вкладам в иностранной валюте - исходя из 9% годовых.

Уткина В.А. принял участие в конкурсе, проводимом ООО «Ромашка», и выиграла ЖК-телевизор стоимостью 34 000 руб.

Поскольку при налогообложении выигрышей и призов в проводимых конкурсах, играх в целях рекламы товаров, работ или услуг налог уплачивается только с сумм, превышающих 4000 руб., налогооблагаемая база составит 30 000 руб. (34 000 руб. - 4 000 руб.), а сумма НДФЛ с выигрыша - 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

3. доходов в виде материальной выгоды, полученной от экономии на процентах по заёмным (кредитным) средствам в части превышения:

- по рублевым займам (кредитам) - суммы процентов, рассчитанной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, рассчитанной исходя из условий договора;

- по валютным займам (кредитам) - суммы процентов, рассчитанной исходя из 9% годовых, над суммой процентов, рассчитанной исходя из условий договора.

ЗАКОН И ПОРЯДОК

Материальная выгода, полученная от экономии на процентах за пользование заёмными (кредитными) средствами, предоставленными на строительство либо приобретение на территории Российской Федерации жилой недвижимости (доли/долей в ней), земельных участков под неё, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного пп. 2 п. 1 ст. 220 Налогового кодекса, и подтверждённого налоговым органом в порядке, предусмотренном.3 ст. 220 Налогового кодекса. (Письмо Минфина России

от 17.09.2010 № 03?04?05/6?559)

4. доходов в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

1. в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

2. от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

3. от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

ЗАКОН И ПОРЯДОК

Высококвалифицированным специалистом признаётся иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, претендующий на получение им заработной платы, в частности, в размере не менее двух миллионов рублей за один год (п. 1 ст. 13.2 Федерального закона № 115-ФЗ).

4. от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

5. от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.

ДОХОДЫ, ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ

Налоговым кодексом установлен достаточно широкий перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

ЗАКОН И ПОРЯДОК

Полный перечень доходов, освобождаемых от налогообложения, содержится в ст. 217 Налогового кодекса.

В частности, не облагаются налогами следующие виды доходов физических лиц: государственные пособия, в том числе пособия по безработице, беременности и родам, а также иные выплаты и компенсации, за исключением пособий по временной нетрудоспособности и уходу за больным ребенком;

- пенсии по государственному пенсионному обеспечению, трудовые пенсии и социальные доплаты к пенсиям;

- алименты;

- суммы единовременных выплат (в том числе в виде материальной помощи);

- стипендии;

- доходы, получаемые от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства;

- доходы членов крестьянского (фермерского) хозяйства от производства и реализации сельскохозяйственной продукции (в течение первых пяти лет с момента регистрации хозяйства);

- доходы физических лиц-налоговых резидентов Российской Федерации, полученные от продажи находившихся в их собственности три года и более жилых домов, квартир, комнат, включая приватизированные жилые помещения, дачи, садовые домики, земельные участки, долю/доли в них, а также иного имущества (за исключением продажи ценных бумаг);

- доходы в денежной и натуральной формах, полученные от физических лиц в порядке наследования, за исключением вознаграж дения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

- доходы в денежной и натуральной формах, полученные от физических лиц в порядке дарения, кроме случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев;

- любые подарки, полученные в денежной или натуральной форме от лица, являющегося членом семьи или близким родственником (супругом или супругой, родителями и детьми, усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- призы в денежной и/или натуральной формах, полученные спортсменами за призовые места;

- суммы платы за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, профессиональную подготовку и переподготовку в образовательных учреждениях, имеющих соответствующую лицензию и статус образовательного учреждения;

- доходы в виде процентов, получаемые по вкладам в банках, находящихся на территории Российской Федерации;

- средства материнского (семейного) капитала;

- суммы, получаемые налогоплательщиками за счёт средств бюджетов бюджетной системы Российской Федерации на возмещение затрат на уплату процентов по займам (кредитам);

- суммы выплат на приобретение и/или строительство жилого помещения, предоставленные за счёт средств бюджетов различных уровней;

- взносы на софинансирование формирования пенсионных накоплений, направляемые для обеспечения реализации государственной поддержки формирования пенсионных накоплений;

- взносы работодателя на накопительную часть трудовой пенсии в сумме уплаченных взносов, но не более 12 000 рублей в год в расчёте на каждого работника, в пользу которого уплачивались взносы;

- единовременная и срочная пенсионная выплаты, осуществляемые в порядке, установленном Федеральным законом «О порядке финансирования выплат за счёт средств пенсионных накоплений».

НАЛОГОВЫЕ ВЫЧЕТЫ

Представление налоговой декларации является не только обязанностью налогоплательщика, но и его правом. Так, заполнить и представить налоговую декларацию могут физические лица, имеющие право на получение налоговых вычетов по налогу на доходы физических лиц. Налоговый вычет - это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

ОБРАТИТЕ ВНИМАНИЕ

Возврату подлежит не вся сумма понесённых расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Претендовать на получение налогового вычета может гражданин, который:

1. является налоговым резидентом Российской Федерации;

2. при этом он получает доходы, с которых удерживается налог на доходы физических лиц по ставке 13%.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким лицам относятся:

1. безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

2. индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют иных доходов, облагаемых по ставке 13%.

Всего Налоговым кодексом предусмотрено шесть групп налоговых вычетов:

1. стандартные налоговые вычеты (ст. 218 НК РФ):

- вычет на налогоплательщика;

- вычет на ребёнка;

2. социальные налоговые вычеты (ст. 219 НК РФ):

- по расходам на благотворительность;

- по расходам на обучение;

- по расходам на лечение и приобретение медикаментов;

- по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование;

- по расходам на накопительную часть трудовой пенсии;

3. имущественные налоговые вычеты (ст. 220 НК РФ):

- при продаже имущества;

- при приобретении имущества;

4. профессиональные налоговые вычеты (ст. 221 НК РФ);

5. налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

6. налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства (месту пребывания) физического лица при подаче им налоговой декларации по налогу на доходы физических лиц с приложением к ней необходимого комплекта документов.

Перечни документов, необходимых и достаточных для получения тех или иных видов налоговых вычетов, приведены на страницах 17-19 брошюры. При подаче в налоговый орган копий документов, подтверждающих право на вычет, рекомендуется иметь при себе их оригиналы для проверки налоговым инспектором.

СОВЕТ

Вся необходимая информация о порядке получения налоговых вычетов размещена на сайте ФНС России www.nalog.ru в разделе «Физическим лицам»

- Налог на доходы физических лиц, налоговые вычеты

- Вычеты

ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налоговая декларация по налогу на доходы физических лиц - это документ, разработанный и утверждённый по установленной форме, с помощью которого в Российской Федерации физические лица отчитываются о полученных ими доходах, источниках их выплаты, производят расчёт сумм налога к уплате или возврату, заявляют своё право на налоговые вычеты.

ЗАКОН И ПОРЯДОК

Форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ) за 2012 год, порядок её заполнения и формат представления утверждены Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Предъявляют следующие требования при заполнении налоговой декларации:

- декларация заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета;

- двусторонняя печать на бумажном носителе не допускается;

- наличие исправлений не допускается;

- не допускается деформация штрих-кодов при распечатывании декларации и утрата сведений на листах при их скреплении;

- каждому показателю соответствует одно поле, состоящее из определённого количества ячеек;

- все стоимостные показатели указываются в декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в российские рубли;

- суммы налога на доходы физических лиц исчисляются и указываются в полных рублях (значения менее 50 копеек отбрасываются, значения 50 копеек и более округляются до полного рубля).

- текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведённого для записи значения показателя;

- при заполнении показателя «Код по ОКАТО (ОКТМО)», свободные ячейки справа от значения кода в случае, если код ОКАТО (ОКТМО)», имеет меньше одиннадцати знаков, заполняются нулями;

- в верхней части каждой заполняемой страницы проставляется идентификационный номер налогоплательщика (ИНН), а также его фамилия и инициалы заглавными буквами;

- в нижней части каждой заполняемой страницы, за исключением титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя и дата подписания.

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов.

ЗАКОН И ПОРЯДОК

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса.

При обнаружении в поданной налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, налогоплательщику необходимо внести соответствующие изменения и представить в налоговый орган уточнённую налоговую декларацию.

ЗАКОН И ПОРЯДОК

Налогоплательщик освобождается от ответственности при представлении в налоговый орган уточнённой налоговой декларации после истечения срока подачи налоговой декларации и срока уплаты налога в случаях, предусмотренных ст. 81 Налогового кодекса.

Форма Декларации содержит следующие листы:

- Титульный лист;

- Разделы 1, 2, 3, 4, 5, 6;

- Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

При заполнении титульного листа декларации указываются:

Идентификационный номер налогоплательщика (ИНН).

СОВЕТ

Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай ИНН».

Номер корректировки (при оформлении первичной налоговой декларации указывается значение равным «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчётный период). Отчётный налоговый период - календарный год, за который представляется декларация. Код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика. Код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

Код налоговой инспекции и ОКАТО (ОКТМО) по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платёжные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент Российской Федерации);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

В Разделе 1 по доходам, облагаемым по ставке 13%.

В Разделе 2 по доходам, облагаемым по ставке 30%.

В Разделе 3 по доходам, облагаемым по ставке 35%.

В Разделе 4 по доходам, облагаемым по ставке 9%.

В Разделе 5 по доходам, облагаемым по ставке 15%.

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

ОБРАТИТЕ ВНИМАНИЕ

Титульный лист и раздел 6 формы декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими декларацию. Разделы 1 – 5 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости:

Лист А заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Г1 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с а. 7 п. 8 и п. 28, 33 и 43 ст. 217 Налогового кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г2 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с п. 28 ст. 217 Налогового кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г3 используется для расчёта суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп. 1 п. 1 ст. 212 Налогового кодекса.

Лист Д используется для расчёта профессиональных налоговых вычетов по авторским вознаграждениям, установленных п. 3 ст. 221 Налогового кодекса, по договорам гражданско-правового характера, установленных п. 2 ст. 221 Налогового кодекса, а также налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом

строительстве, установленных а. 2 пп. 1 п. 1 ст. 220 Налогового кодекса.

Лист Е используется для расчёта имущественных налоговых

вычетов по доходам от продажи имущества, от изъятия

имущества для государственных или муниципальных нужд,

установленных пп. 1 и 11 п. 1 ст. 220 Налогового кодекса.

Лист Ж1 используется для расчёта стандартных налоговых

вычетов, установленных ст. 218 Налогового кодекса.

Лист Ж2 используется для расчёта социальных налоговых

вычетов, установленных ст. 219 Налогового кодекса.

Лист Ж3 используется для расчёта социальных налоговых

вычетов, установленных пп. 4 п. 1 ст. 219 Налогового кодекса.

Лист З используется для расчёта налоговой базы

по операциям с ценными бумагами и финансовыми

инструментами срочных сделок.

Лист И используется для расчёта имущественных налоговых

вычетов при приобретении имущества, установленных

пп. 2 п. 1 ст. 220 Налогового кодекса.

ОБРАТИТЕ ВНИМАНИЕ

Вся необходимая информация о порядке заполнения формы налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ размещена на сайте ФНС России www.nalog.ru в разделе «Документы».

Существует несколько вариантов заполнения декларации:

- в бумажном виде с использованием бланка декларации, заполняемого от руки;

- в электронной форме с использованием бланка в электронной форме;

- с применением программы «Декларация 20__».

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк. При подготовке декларации в электронной форме значения числовых показателей выравниваются по правому (последнему) знакоместу, при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

ЗАКОН И ПОРЯДОК

В соответствии с п. 3 ст. 80 Налогового кодекса, налоговый орган предоставляет бланки налоговых деклараций (в т.ч. в электронной форме) бесплатно.

Самым удобным и простым способом заполнения декларации является использование программы «Декларация 20__», предназначенной для автоматизированного заполнения декларации по налогу на доходы физических лиц за соответствующий год. Для использования программы «Декларация 20__» налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

ЗАКОН И ПОРЯДОК

В соответствии со ст. 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской

Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Сумма налога, исчисленная исходя из налоговой декларации, уплачивается по месту жительства (месту пребывания) налогоплательщика в срок не позднее 15 июля года, следующего за истекшим календарным годом.

ЗАКОН И ПОРЯДОК

За несвоевременное представление декларации ст. 119 Налогового кодекса предусмотрен штраф в размере 5% от суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый месяц просрочки предоставления декларации, но не более 30% указанной суммы и не менее 1 000 рублей.

В случае прекращения деятельности индивидуальными предпринимателями, нотариусами, адвокатами и другими лицами, занимающимися частной практикой, декларацию о фактически полученных доходах в текущем налоговом периоде следует представить в пятидневный срок со дня прекращения такой деятельности.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации, декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена не позднее чем за один месяц до его отъезда. При этом уплата налога, доначисленного по декларациям, производится лицами, прекратившими свою деятельность, не позднее чем через 15 календарных дней с момента подачи такой декларации. Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации - 30 апреля - не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

ЗАКОН И ПОРЯДОК

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 Налогового кодекса).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

ЗАКОН И ПОРЯДОК

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 Налогового кодекса).

СПОСОБЫ ПОДАЧИ ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН

Декларация может быть представлена налогоплательщиком в налоговый орган:

1. лично либо его представителем;

2. почтовым отправлением с описью вложения;

3. в электронном виде через Интернет.

ЗАКОН И ПОРЯДОК

Порядок подачи налогоплательщиком декларации в налоговый орган установлен ст. 80 Налогового кодекса

При подаче декларации представителем налогоплательщика его полномочия должны быть документально подтверждены.

ЗАКОН И ПОРЯДОК

В соответствии с п. 1.15 Порядка заполнения формы налоговой декларации в случае подписания декларации законным или уполномоченным представителем налогоплательщика, к представляемой декларации должна быть приложена копия документа, подтверждающего полномочия представителя на её подписание.

Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители). Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с гражданским законодательством Российской Федерации.

СОВЕТ

При подаче декларации лично либо через своего представителя рекомендуется представить её копию для проставления налоговым инспектором отметки с указанием даты принятия декларации.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

При подаче декларации в электронном виде налогоплательщику необходимо иметь сертификат ключа подписи (СКП) и соответствующий ему ключ электронной цифровой подписи (ЭП).

СОВЕТ

Сертификат ключа подписи (СКП) и соответствующий ему ключ электронной подписи (ЭП) можно получить в любом удостоверяющем центре, аккредитованном в сети доверенных удостоверяющих центров ФНС России

Вместе с тем существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

1. отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

2. отсутствие в декларации подписи налогоплательщика;

3. представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

4. представление декларации не по установленной форме;

5. отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

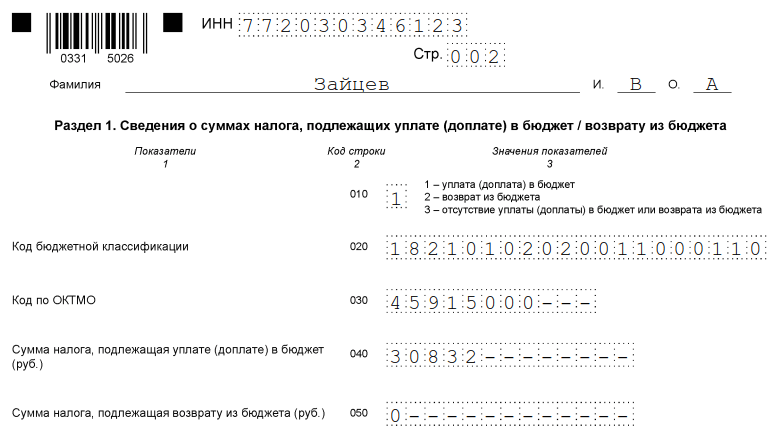

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

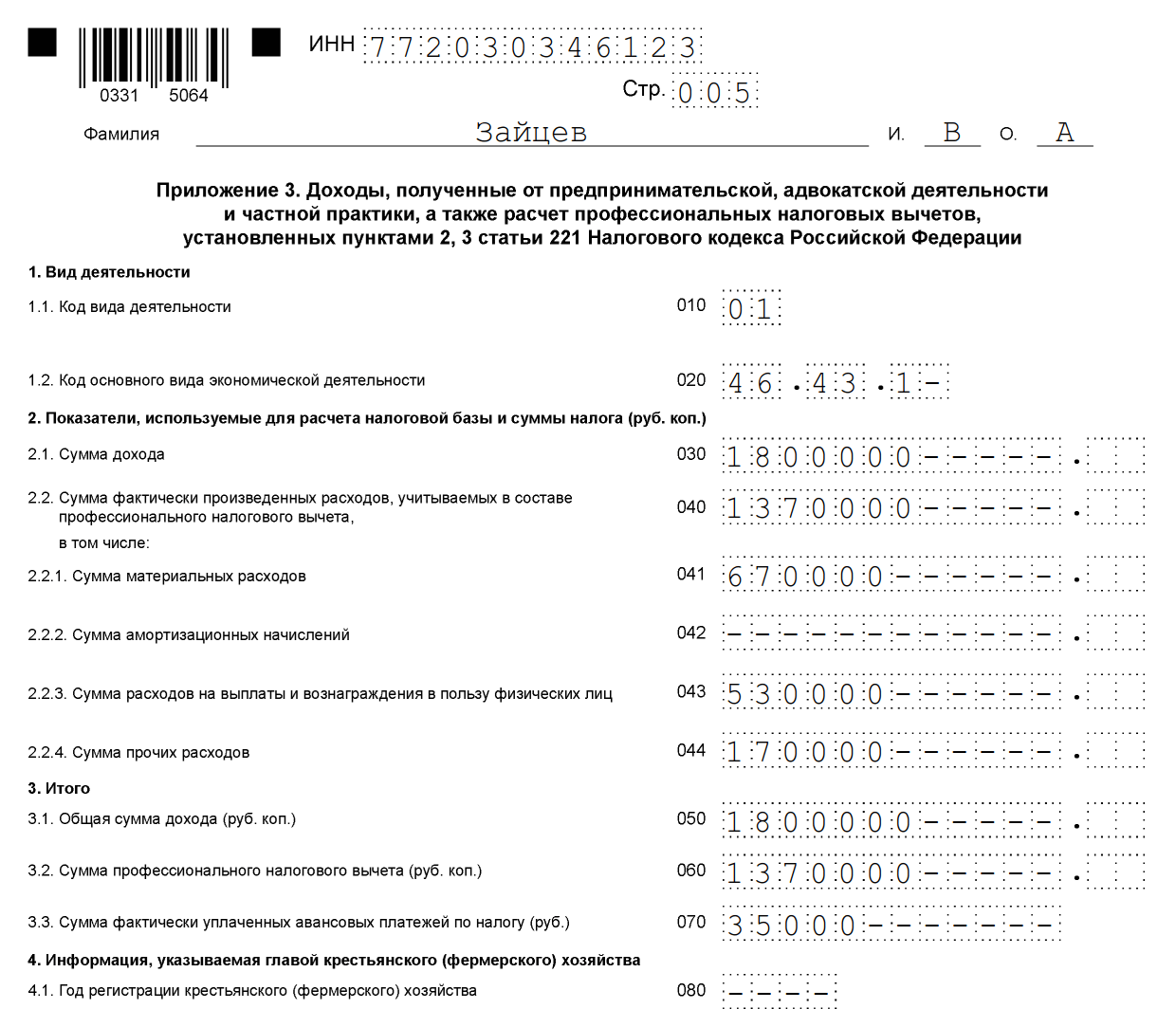

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Согласно законодательству Российской Федерации, существует отдельная категория лиц, которая обязана на регулярной основе осуществлять предоставление отчетности. Декларация о доходах госслужащих содержит сведения о:

- получаемых ими доходах;

- имуществе, находящемся у них во владении;

- совершенных ими расходах.

К данной категории относятся государственные служащие страны, чиновники, занимающие определенные должности во властных структурах, работники региональных органов, отвечающих за управление и тому подобное. В этом материале мы рассматриваем документ, который они должны заполнять и вносимые в него данные.

Как понятно из названия раздела, именно этот декларационный бланк, под номером 460, и является документом, который регулярно обязаны заполнять государственные служащие. Обратите внимание, существует обширный свод правил, касающихся его заполнения, необходимых к соблюдению.

Утверждением каждого варианта этой справки, издававшегося за все время предоставления отчетности государственными служащими, занимался самостоятельно президент Российской Федерации.

Внутри представленного бланка вписываются сведения, касающиеся положения имущественного характера каждого из подотчетных служащих за полный годичный период. При этом имеется ввиду срок календарный, то есть 12 месяцев, с первого января каждого года по 31 декабря.

Помимо собственных доходов служащего, в справке под номером 460 подразумевается отражение доходов и имущества членов его семьи, то есть:

- супруга или супруги;

- детей несовершеннолетних.

Представленные материалы регулярно запрашиваются соответствующими органами у руководства государственных структур, именно поэтому, большая часть сотрудников государственных учреждений давно запомнила, как именно заполняется обсуждаемая бумага.

Проведение процедуры сбора искомых данных необходимо, чтобы предотвратить несанкционированное обогащение чиновников. Законодательной базой для нее являются статьи из закона, регулирующего правоотношения в области государственной службы:

- под номером 13;

- под номером 25.

Согласно этим частям закона, перед тем, как физическое лицо станет служащим государственной структуры, оно обязано отчитаться в налоговую службу о том, что ими была получена декларация обсуждаемого вида.

Правила заполнения декларации

Как уже упоминалось выше, заполнение декларации сопровождается обязательным следованием некоторым правилам оформления. Прежде всего, речь идет о читабельности вписываемого текста, а также цифр. Внесение информации производится от руки, однако не запрещается использование компьютерных технологий, благодаря которым можно достичь более высокого качества заполнения и сохранить целостность записей на длительный срок.

Существует список запрещенных методов и элементов заполнения информации. Рассмотрим их подробнее.

- Строго запрещается заполнение сведений простым или цветным карандашом.

- Не допускается наличие на бланке исправлений в виде:

- замазанных корректирующей жидкостью ошибок или помарок;

- стертых с помощью скребка букв;

- зачеркиваний ручкой или карандашом;

- исправления поверх ошибок и тому подобное.

- Запрещается вписывание в документ цифровых наименований или других текстовых фрагментов, распознание которых не представляется в дальнейшем возможным или является для сотрудников, осуществляющих проверку бланка, затруднительной.

- Нельзя сдавать бланк на проверку и производить его печать на бумажном полотне, которое:

- не соответствует стандартному формату А4;

- отличается по цвету от общепринятого белого;

- повреждено;

- потерто;

- залито водой или другими жидкостями.

Кто должен заполнять документ

Заполнение документа производится в отношении сотрудника соответствующей государственной структуры, а также членов его семьи, представленных:

- супругой или супругом;

- детьми, которые не достигли возраста в 18 полных лет с момента рождения на свет.

Обратите внимание! Не допускается внесение сведений о нескольких детях в один бланк, на каждого из них заполняется собственная бумага.

Приведем пример. Светлана Ивановна Государственная является чиновником на государственной службе. Она находится в браке уже 20 лет и за это время родила на свет двух детей:

- дочь Екатерину;

- сына Алексея.

На 31 декабря отчетного года дочери и сыну по 15 и 14 лет соответственно, то есть ни один из них совершеннолетия не достиг. Светлана Ивановна будет отчитываться о доходах, поступающих к ее семье, имуществе и обязательствах, имеющих характер имущественный, и предоставит на проверку всего четыре декларационных документа, за каждого из члена своей небольшой семьи:

- дочь;

- сына;

- мужа;

- себя.

Обратите внимание! Законодательно для госслужащих родители, братья и сестры, а также тети и дяди и другие родственники к семье не относятся, несмотря на реальное наличие кровных и родственных связей.

Когда речь идет о супруге, за которого нужно отчитаться перед страной, он должен на 31 декабря отчетного года продолжать находится в браке с сотрудников государственной структуры. Согласно Семейному Кодексу России, браком официально не признается варианта «гражданский», а только законный, подтвержденный в загсе, после официального прохождения процедуры регистрации актуального гражданского состояния.

Точно таким же образом можно его и расторгнуть. Недостаточно для закона разъехаться по разным квартирам, городам или даже странам, в начале необходимо подать заявление на расторжение брака в ЗАГСе, а уж затем расторгнуть его мирным путем или посредством судебных разбирательств. При этом следует сосредоточиться на следующем моменте: официально прекращает быть действительным брачный союз по решению суда лишь тогда, когда оно вступит в силу.

Если на день предоставления отчетности, то есть 31 декабря любого года, ваш супруг или супруга официально находятся в статусе бывших, то предоставлять в декларации сведения о его доходах, расходах, имуществе не нужно.

Говоря о несовершеннолетнем ребенке, за которого также нужно отчитаться перед страной, важно помнить, что официальное взросление его засчитывается на следующий за днем рождения день.

Приведем пример. Петр Иванович Служащий в 2017 году отчитывается за 2016 год, декларируя доходы, расходы и прочие аспекты благосостояния своей семьи, так как находится на службе в роли чиновника одной из структур государства. У него есть дочь, Елизавета, которая в сентябре прошлого года достигла возраста в 18 лет. Поскольку на отчетную дату, то есть в последний декабрьский день 2016 года, она законодательно уже считается отдельной от семьи родителей персоной, сведения о ней предоставлять не нужно.

Ситуация повторится и для подруги дочери Петра Ивановича – Софьи. Ее папа, Семен Семенович, служит в одном отделе с Петром Ивановичем и также обязан предоставлять отчетные документы на проверку. День рождение его дочери наступает 30 декабря 2016, а 31 уже находится в силе. Получается, несмотря на то, что день рождения наступил на сутки раньше даты предоставления данных, отчитываться за дочь Софью ему не нужно.

Периодичность предоставления справки №460 для государственных служащих

Согласно установленным нормам, отчетным периодом предоставления искомой информации по обсуждаемому бланку для государственных служащих является двенадцатимесячный календарный временной срок. На каждую дату предоставления отчетности (ежегодно 31 декабря), они подают бланк, заполняя в нем:

- сведения о денежных средствах, которые были получены ими и каждым членом его семьи по основному месту работы, а также из других законных источников, подлежащих декларированию;

- информацию по осуществленным его семьей и им самостоятельно затратам, произведенным за отчетные двенадцать месяцев календарных;

- данные о имеющемся во владении у служащего и представителей его семейства имущества, по состоянию на 31 день последнего месяца года, который предшествует следующему годичному сроку, в который справка и будет представлена.

Обязательно предоставление данных чиновникам в случаях, когда по состоянию на конец года, подлежащего отчетности, актуальна одна из описываемых далее в писке ситуаций:

- он занимает должность, находящуюся в подотчетном положении, то есть подлежащую контролю противокоррупционными системами;

- должность замещается на временной основе, и она находится в подотчетном положении, то есть подлежит контролю со стороны противокоррупционных систем.

Как произвести заполнение справки, инструкция

Давайте кратко рассмотрим, как заполняется представленная справка.

Этап №1 – титульный лист

Эта часть бланка содержит основные сведения о сотруднике, предоставляющем отчетность, а именно:

- фамилию, имя, отчество в полном написании, без сокращений;

- фамилию, имя, отчество супруга или ребенка, если заполнение данных производится за него;

- дата рождения лица, о котором предоставляется информация, переписанная, как в основном документе гражданина России;

- государственная организация-работодатель служащего, без сокращений;

- должностное место, которое на данном этапе замещает сотрудник;

- страна, населенный пункт, улица, дом и квартира по месту проживания служащего;

- индекс для почтовых отправлений, относящийся к адресу проживания сотрудника.

- прописка временная, если таковая имеет место быть.

Этап №2 – раздел первый

Этот раздел подразумевает вписывание всех поступивших к семье доходов, которые имели место быть на отчетный срок. К ним относят:

- деньги, заработанные по основанному месту работы, информация о размере которых берется в бухгалтерском отделе государственной службы, из справки ;

- заработанные посредством ведения деятельности научного или педагогического характера, которая осуществлялась официально, согласно установленным с организацией-работодателем договорённостям;

- деньги, заработанные в результате осуществления работы творческой, например, написания и издания сборника стихотворений, создания скульптур, картин и тому подобных предметов искусства;

- гранты государственного характера, поддерживающие деятельность культурную, образовательную и научную;

- проценты по вкладам, сделанным сотрудником в банках;

- дивиденды члена сторонних организаций;

- деньги по ценным бумагам;

- пенсия;

- доплаты различного рода;

- денежные пособия конкретным категориям граждан, например, декретницам;

- семейный капитал;

- алименты,

- стипендиальные.

- жилищные субсидии;

- плата за съем квартиры;

- деньги за реализацию собственного движимого или недвижимого имущества;

- наследство, полученное от умершего родственника;

- выплаты по страхованию;

- деньги, выданные на работе, чтобы отправиться в командировку;

- иные поступления средств.

Этап №3 – вторая часть бланка

Внутрь этой части вносятся данные по покупке:

- автомобилей;

- жилья любого формата;

- ценных документов.

При этом покупки должны обойтись сотруднику дороже, чем заработанные им деньги за последние три годичных срока.

Рассмотрим пример. Маргарита Петровна Честная купила в 2017 году коттедж для своей семьи. Однако стоимость долгожданной покупки превысила заработанные ей за предыдущие 36 месяцев средства, то есть:

- 2014 год;

- 2015;

- 2016.

Раз так произошло, Маргарита Петровна должна указать во второй части декларации сумму покупки, а заодно и источник дополнительных средств, которыми в этом случае являлось полученное от умершего любимого дяди наследство, сумма которого внесена в первый раздел.

Для каждого объекта недвижимого имущества вписывают показания по:

- адресу нахождения;

- площади полной.

Для средства передвижения, например, машины или мотоцикла, пишут:

- марку;

- модель;

- другие исчерпывающие характеристики, позволяющие судить о цене и других параметрах транспорта.

Что касается ценных документов, о них нужно написать:

- видовую принадлежность;

- юридическое лицо, которое ответственно за их выпуск.

Этап №4 – часть третья

Внутри этого раздела подразумевается указание сведений о недвижимости, которой владеет семья. Помимо общепринятых разновидностей, таких как жилища и другие строения, а также земельные участки, подразумевается указание во владении различных суден.

Если описание производится жилого объекта, то указываются:

- метраж;

- этажность;

- типовая принадлежность;

- количество помещений;

- адрес (в том числе страну, если недвижимость не на территории России);

- прочие параметры.

Этап №5 – часть четвертая

Вся информация по имеющимся у чиновника счетам в кредитных организациях находится внутри этого раздела. К ним относятся не только рублевые наименования, но также:

- валютные;

- металлические.

Обязательны к заполнению следующие характеристики:

- наименование кредитной организации, на базе которой открыт счет;

- форма искомого наименования;

- валюта;

- дата создания;

- остаток средств.

Взять нужную вам информацию придется не из головы. Сверьтесь с банковскими выписками, которые имеются на руках у каждого держателя счета и спишите в точности указанную в них информацию внутрь справки.

Этап №6 – пятый раздел

Эта часть предназначается для вписывания сведений по ценным бумагам. К ним указывают:

- выпустившую организацию;

- ее организационно-правовой формат;

- величину уставного капитала искомой организации.

Кроме того, вписывают сведения, касающиеся денежных бумаг другого формата, например:

- векселей;

- закладных;

- другого вида документов.

В конце указывают общую цену всех имеющихся на руках ценных бумаг.

Этап №7 – часть шестая

Эта часть служит для внесения данных по обязательствам имущественным, которые как правило представлены:

- помещениями, где сотрудник с семьей живет на основании безвозмездного найма;